电子布行业具备估值提升潜力

-电子行业跟踪报告-

本报告发布于2026年5月25日

投资要点:

事件:2026年5月13日,全球玻纤龙头中国巨石发布公告称,公司拟通过全资孙公司巨石集团淮安有限公司,投资44.31亿元在江苏淮安建设年产5万吨电子纱暨3.2亿米电子布生产线项目。该项目建设周期为1.5年,产品将以7628型厚布、薄布及超薄布为主,兼顾当前供需紧张的普通电子布市场与未来高增长的高端应用领域。此次扩产正值电子布行业高景气周期。根据卓创资讯数据,2026Q1,行业主流的7628型号电子布季度含税均价约为5.2元/米,同比+28.6%,环比+21.8%;自2025Q4启动本轮涨价以来,累计涨幅已达49.4%。

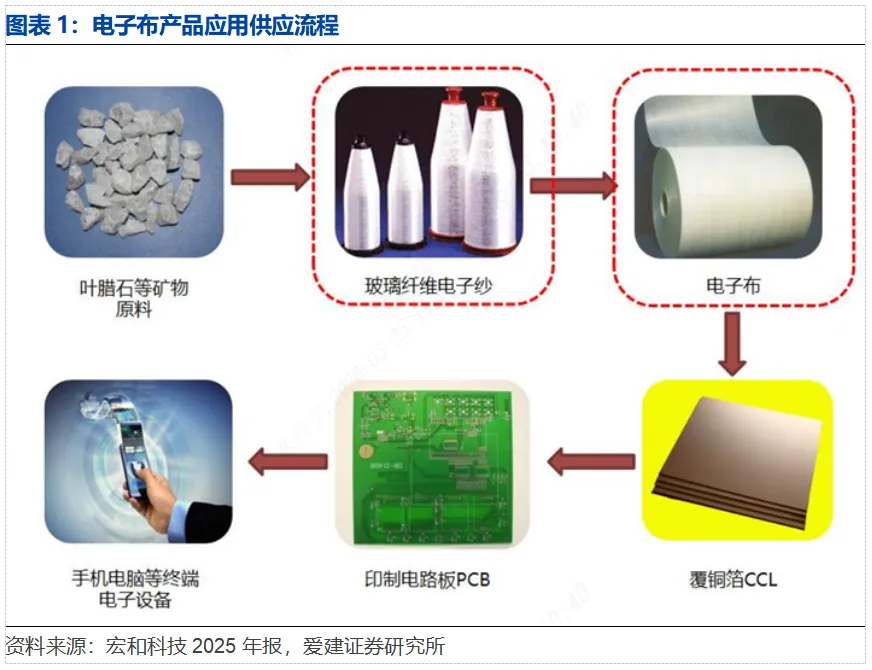

电子布即电子级玻璃纤维布,是覆铜板核心增强基材,也是印制电路板材料成本的重要构成部分。它采用单丝直径9μm及以下的超细玻璃纤维电子纱经纬精密织造而成,材质结构致密稳定,具备出色的耐高温、耐酸碱耐腐蚀性能,同时兼具优良的电气绝缘性与高强度力学特性,绝缘可靠、尺寸稳定性佳,能够适配高端电路板的严苛生产工艺。按厚度规格,电子布可划分为厚布、薄布、超薄布及极薄布:厚布(>100μm)采用单丝直径9μm的粗纱织造,下游主要应用于低端手机、家电及建材领域;薄布(36-100μm)采用单丝直径5-7μm的细纱织造,广泛应用于智能手机、服务器、汽车电子等主流领域;超薄布(28-35μm)与极薄布(<28μm)技术壁垒较高,分别采用单丝直径<5μm的超细纱与极细纱织造,广泛应用于高端智能手机及IC载板等领域。

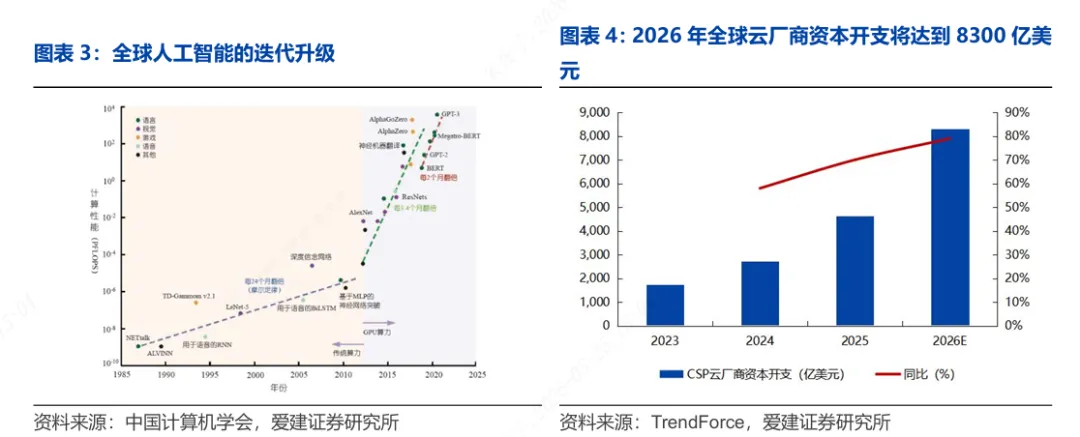

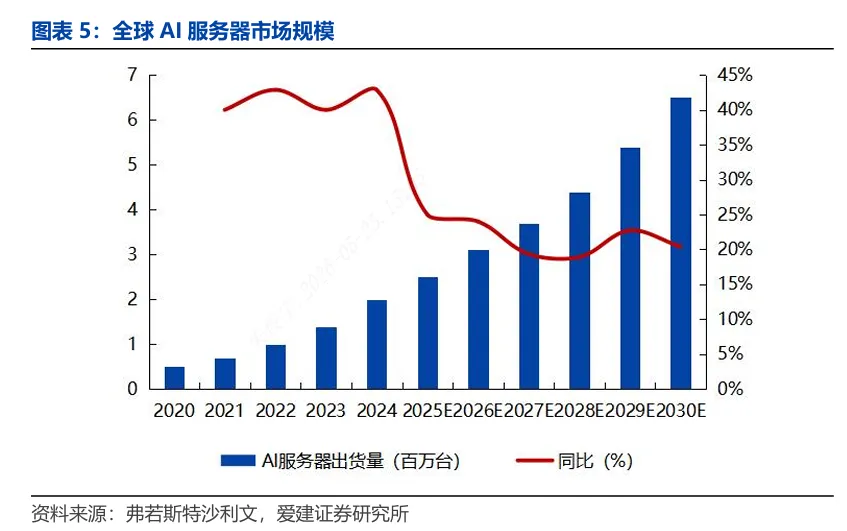

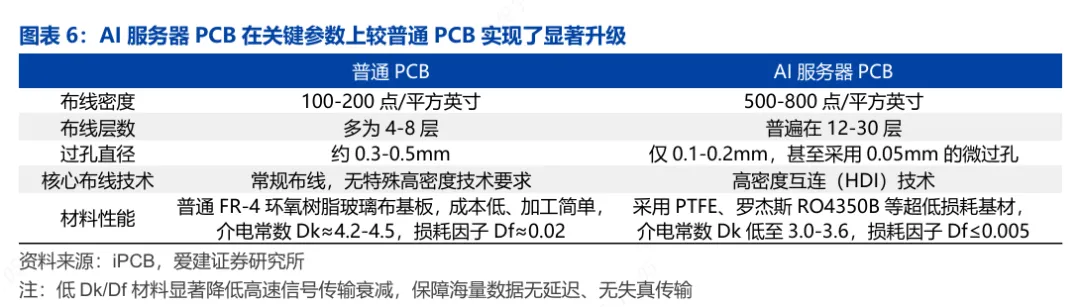

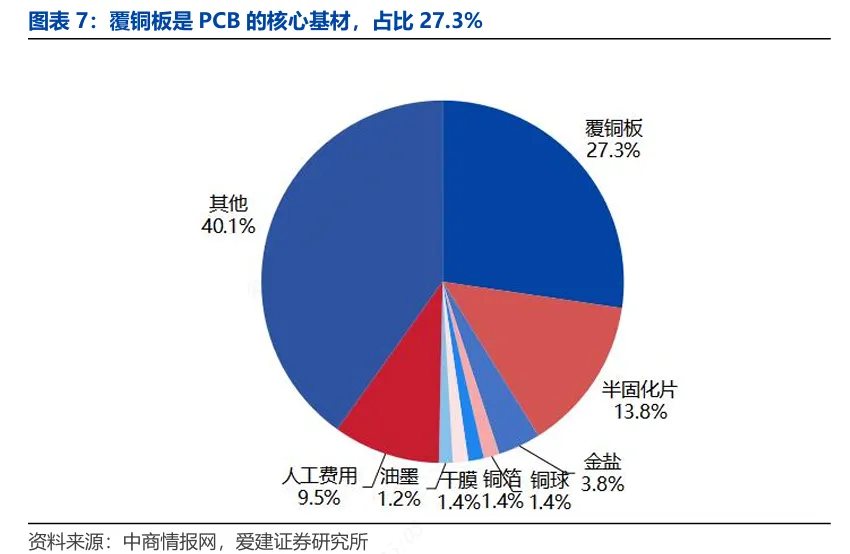

AI算力需求爆发,电子布行业进入量价齐升的高景气周期。据TrendForce数据,Google、AWS等全球头部云厂商资本开支2023-2025年复合增长率达63.7%,2025年达4627亿美元,预计2026年将进一步增长至8300亿美元。云厂商大规模投入推动AI服务器市场高速扩容,弗若斯特沙利文数据显示,全球AI服务器出货量2020-2024年复合增长率达45.2%,2024年达200万台,预计2030年将增长至650万台。AI服务器对布线密度与信号传输能力要求大幅提升,推动PCB向高层数(12-30层)、高密度(500-800点/平方英寸)、超低损耗(Dk≤3.6、Df≤0.005)方向迭代。覆铜板作为PCB第一大成本项(占比27.3%),其性能直接决定PCB核心指标,下游升级倒逼CCL加速向高频高速、超低损耗产品转型。电子布是CCL的核心增强基材,其织物结构、纤维规格与理化指标直接决定CCL的介电常数、热稳定性及平整度,AI算力产业的爆发正从终端向上游传导,全面带动电子布行业需求升级与产品结构高端化。

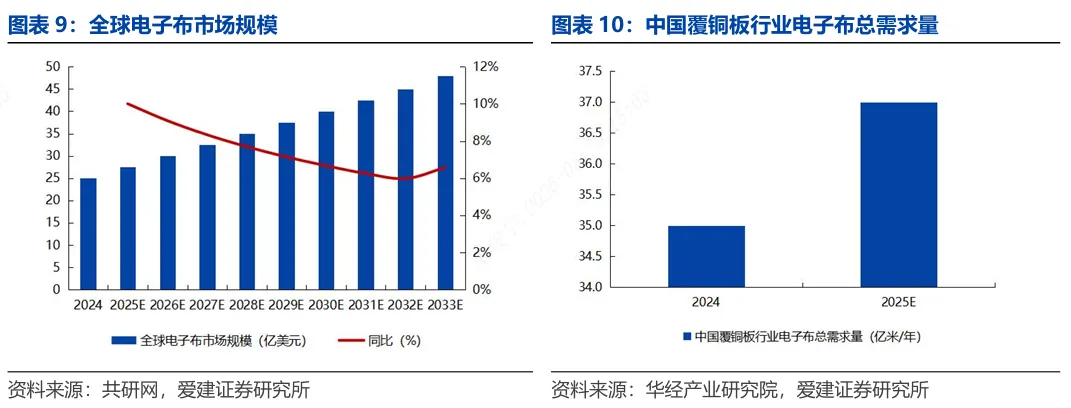

全球电子布市场规模持续上扬。据共研网数据,2024年全球电子布市场规模为25亿美元,预计2033年将达到48亿美元,2024-2033年复合增长率为7.5%。从国内电子布需求来看,华经产业研究院数据显示,2024年中国覆铜板行业电子布总需求量为35亿米/年,2025年需求量预计增长至37亿米/年,同比+5.7%。伴随AI服务器PCB向高层数、高密度、超低损耗方向迭代,下游高端化升级趋势对上游CCL的材料纯度、介电性能、耐热性及工艺精度提出了更为严苛的要求,推动行业加速向高频高速、超低损耗CCL产品升级。电子布是制作覆铜板的核心基材,其织物结构、纤维规格与理化指标决定CCL的介电常数、热稳定性及平整度。

投资建议:AI算力产业爆发正驱动电子布行业进入历史性高景气周期,供需缺口持续扩大,价格上涨弹性及持续性远超市场预期。电子布作为覆铜板核心增强基材,是PCB材料成本的重要构成项。同时随着下游CPU/GPU封装、DDR高速内存、AI服务器主板等核心部件,对具备低热膨胀系数、低介电常数及超低传输损耗特性的电子布需求持续增长。电子布正从传统绝缘基材向功能性材料加速演进,相关上市公司具备估值提升的潜力。

风险提示:1)AI算力需求不及预期风险;2)产能扩张超预期风险;3)原材料价格波动风险;4)高端产品技术迭代风险;5)宏观经济波动风险。

1. 中国巨石拟44.31亿元投建电子纱电子布一体化产线

事件:2026年5月13日,全球玻纤龙头中国巨石发布公告称,公司拟通过全资孙公司巨石集团淮安有限公司,投资44.31亿元在江苏淮安建设年产5万吨电子纱暨3.2亿米电子布生产线项目。该项目建设周期为1.5年,产品将以7628型厚布、薄布及超薄布为主,兼顾当前供需紧张的普通电子布市场与未来高增长的高端应用领域。

此次扩产正值电子布行业高景气周期。根据卓创资讯数据,2026Q1,行业主流的7628型号电子布季度含税均价约为5.2元/米,同比+28.6%,环比+21.8%;自2025Q4启动本轮涨价以来,累计涨幅已达49.4%。

1.1 电子布是PCB生产制造中的核心增强基材

电子布即电子级玻璃纤维布,是CCL(覆铜板)核心增强基材,也是PCB(印制电路板)材料成本的重要构成部分。它采用单丝直径9微米及以下的超细玻璃纤维电子纱经纬织造而成,材质结构致密稳定。该材料拥有出色的耐高温性能、耐酸碱耐腐蚀特性,同时兼具优良的电气绝缘性与高强度力学性能,绝缘可靠、尺寸稳定性佳,适配高端电路板严苛生产工艺。凭借诸多优异综合特性,电子布现已广泛应用于通讯设备、消费电子、新能源工控、汽车电子等各类电子产品领域,是电子电路产业的基础关键材料。

按厚度规格,电子布可划分为厚布、薄布、超薄布及极薄布。其中,厚布厚度>100μm,采用单丝直径9μm的粗纱织造,下游主要应用于低端手机、家电及建筑建材领域;薄布厚度36-100μm,采用单丝直径5-7μm的细纱织造,广泛覆盖智能手机、服务器、汽车电子等主流市场;超薄布(28-35μm)与极薄布(<28μm)技术壁垒较高,分别采用单丝直径<5μm的超细纱与极细纱织造,被广泛应用于高端智能手机及IC载板等领域。

1.2 AI算力产业发展带动电子布行业需求升级

随着全球通用人工智能技术加速演进,人工智能训练和推理需求持续扩大,直接拉动全球头部科技与云服务厂商资本开支呈爆发式增长。据TrendForce数据,Google、AWS、Meta、Microsoft等云厂商的资本开支从2023年的1726亿美元增长至2025年的4627亿美元,2023-2025年复合增长率达63.7%;该机构进一步预测,2026年上述全球头部厂商资本开支预计将达到8300亿美元。

云厂商在服务器领域的开拓创新,有望推动AI服务器市场持续向好。弗若斯特沙利文数据显示,全球AI服务器市场规模从2020年的50万台增长至2024年的200万台,2020-2024年复合增长率达45.2%;该机构进一步预测,2030年全球AI服务器市场规模或将增长至650万台,2025-2030年复合增长率为21.2%。

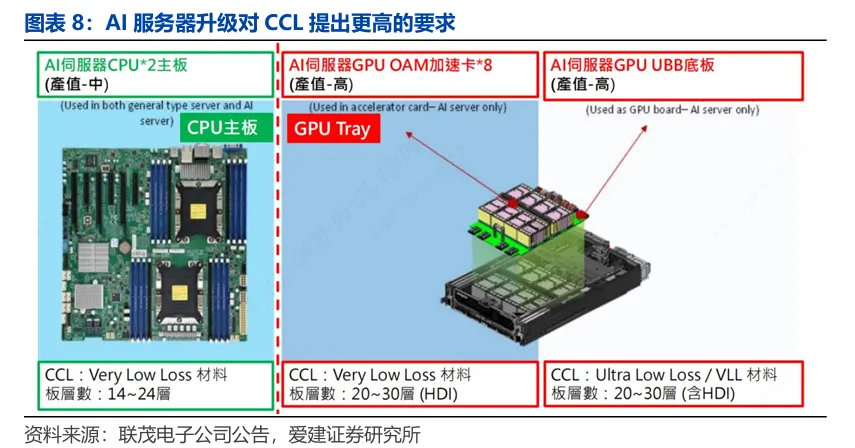

近年来AI服务器对布线密度与信号传输能力要求不断提高,行业借助高层数PCB增加叠层,利用内层空间布设更多线路、缩短信号路径,同时依托高密度HDI技术缩小线宽线距,提升单位面积布线容量。

覆铜板(CCL)是PCB生产的核心基材,决定了PCB的信号传输、耐热及稳定性能。据中商情报网统计,PCB原材料主要包含覆铜板、半固化片、金盐、铜球、铜箔、干膜、油墨等品类,其中覆铜板为第一大成本项,占PCB总成本比例达27.3%。

伴随AI服务器PCB向高层数、高密度、超低损耗方向迭代,下游高端化升级趋势对上游CCL的材料纯度、介电性能、耐热性及工艺精度提出了更为严苛的要求,推动行业加速向高频高速、超低损耗CCL产品升级。电子布是制作覆铜板的核心基材,其织物结构、纤维规格与理化指标决定CCL的介电常数、热稳定性及平整度。

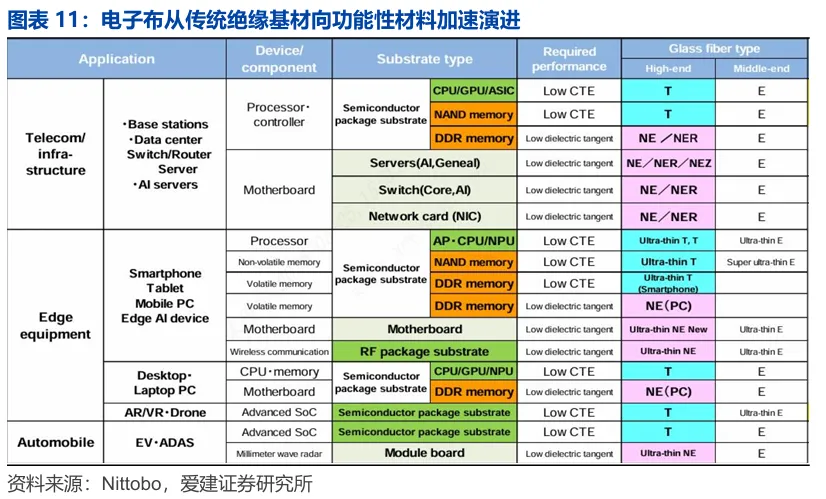

1.3 电子布市场从传统绝缘基材向功能性材料加速演进

全球电子布市场规模持续上扬。据共研网数据,2024年全球电子布市场规模为25亿美元,预计2033年将达到48亿美元,2024-2033年复合增长率为7.5%。从国内电子布需求来看,华经产业研究院数据显示,2024年中国覆铜板行业电子布总需求量为35亿米/年,2025年需求量预计增长至37亿米/年,同比+5.7%。

随着5G通信、人工智能与新能源汽车产业的快速发展,电子布正从传统绝缘基材向功能性材料加速演进。下游CPU/GPU封装、DDR高速内存、AI服务器主板等核心部件,对具备低热膨胀系数、低介电常数及超低传输损耗特性的电子布需求持续增长。

2. 风险提示

1)AI算力需求不及预期风险:若全球AI技术发展放缓、云厂商资本开支下降或AI服务器出货量不及预期,将导致高端电子布需求增速放缓,进而影响行业景气度和公司业绩。

2)产能扩张超预期风险:截至2025年底,全球电子玻纤在建/拟建项目投资达133.8亿元。若行业内其他企业大规模扩产电子布产能,或日本丰田织布机交付周期缩短,可能导致供需格局逆转,电子布价格出现大幅下跌。

3)原材料价格波动风险:纯碱、天然气等原材料价格上涨将增加公司生产成本,若成本无法向下游传导,将压缩公司毛利率。

4)高端产品技术迭代风险:若公司无法跟上高端电子布的技术发展趋势,或在 Low-Dk、Low-CTE等特种电子布领域的技术突破不及预期,可能失去高端市场份额。

5)宏观经济波动风险:宏观经济下行将影响消费电子、汽车电子、通信设备等下游行业需求,进而对电子布行业产生不利影响。

文章来源

本文节选自:2026年5月25日发布的《电子行业专题报告:电子布行业具备估值提升潜力》

分析师:许亮

执业证书编号:S0820525010002

邮箱:xuliang@ajzq.com

联系人:朱俊宇

执业证书编号:S0820125040021

邮箱:zhujunyu@ajzq.com

如需全文,请联系爱建电子团队或对口销售。

免责声明

爱建证券有限责任公司(下称“爱建证券”)已获中国证监会许可的证券投资咨询业务资格,本订阅号不是爱建证券研究报告发布平台,所载内容均节选自于爱建证券已正式发布的研究报告,所推送观点和信息仅供爱建证券研究服务客户参考,完整的投资观点应以爱建证券研究所发布的完整报告为准。若您非爱建证券研究服务客户,请勿订阅、接受、转载或使用本平台中的任何信息。爱建证券不会因订阅本平台的行为或者收到、阅读本公众号推送内容而视为客户。任何未经爱建证券同意或授权而对本平台内容进行复制、转发或其他类似不当行为均被严格禁止。对于使用本平台包含信息所引起的后果,爱建证券概不承担任何责任。

本平台报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

在任何情况下,本公众号所载信息、意见不构成任何投资建议,所述证券或金融工具买卖的评级、目标价、估值、盈利预测等分析判断亦不构成对证券或金融工具在具体价位、时点、市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,爱建证券及其关联人员均不承担任何形式的法律责任。

法律声明

本平台为爱建证券有限责任公司研究所(下称“爱建研究”)依法设立、运营的唯一官方订阅号。根据《证券期货投资者适当性管理办法》,本微信平台所载内容仅供爱建证券客户中专业投资者参考使用。若您非爱建证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。爱建证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户需以爱建证券研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本微信号及其推送内容的版权归爱建证券所有,爱建证券对本微信号及其推送内容保留一切法律权利。未经爱建证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。版权所有,违者必究。

点击蓝字,关注我们