核心结论

特变电工(600089)——全球变压器龙头+新能源(多晶硅)+煤炭发电三驾马车驱动的大盘蓝筹。2025年全年营收973亿(持平)、净利59.54亿(+43.7%),EPS 1.161元创近年新高。2026年Q1继续增长(营收+6.8%、净利+13.4%)。最大疑点是Q4单季净利仅4.7亿(前三季均值18亿),但Q1已回到18亿。近800亿市值稳如泰山,特高压+电网投资+一带一路三重利好加持,适合稳健型中长线配置。

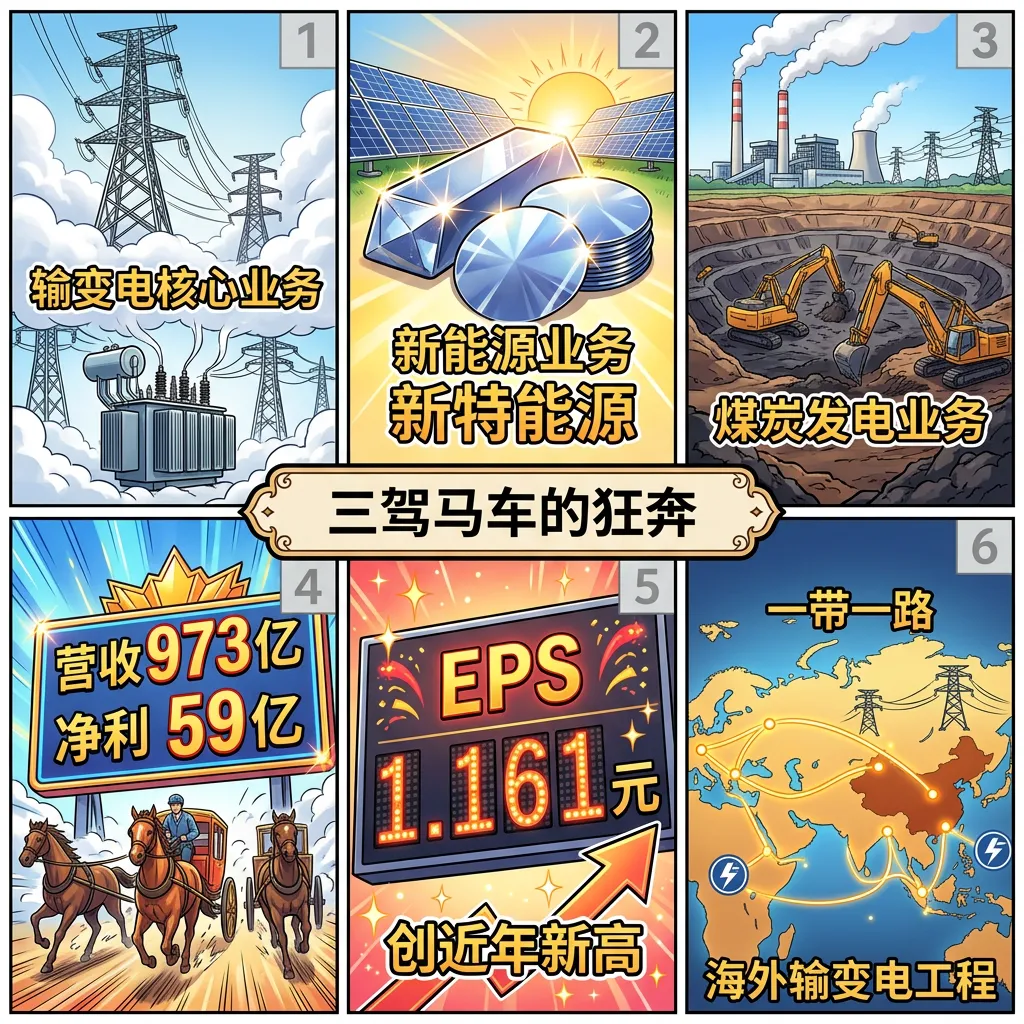

图解乾坤

解读:特变电工是全球最大的变压器制造商之一,也是国内特高压输变电设备的老大。公司三大业务板块:输变电(变压器+特高压设备)、新能源(新特能源多晶硅)、能源(煤炭开采+发电)。2025年营收973亿,净利59.54亿(+43.7%)。Q1 2026继续增长,营收249.61亿(+6.8%),净利18.15亿(+13.4%)。

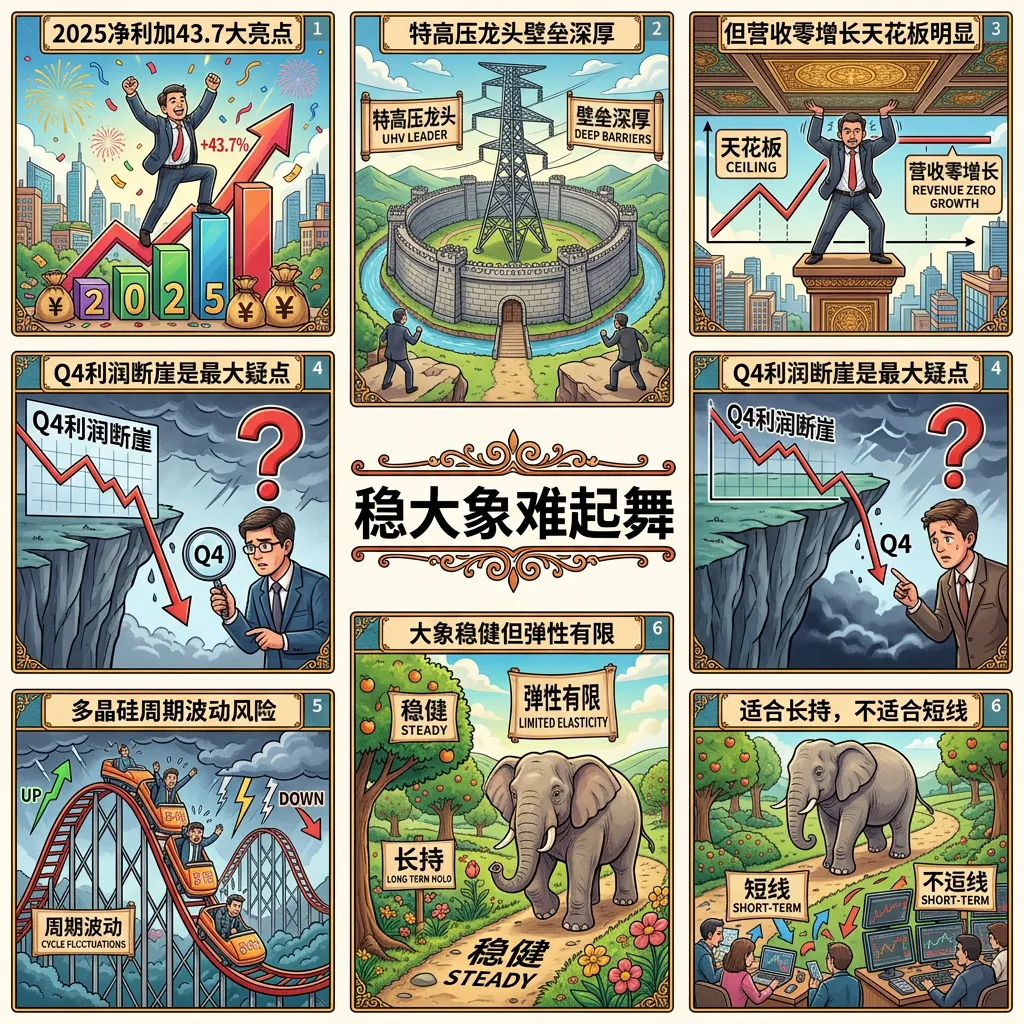

解读:净利增长43.7%的背后:营收几乎没增(973亿 vs 979亿),全靠利润率提升。这说明公司的盈利结构在优化——高毛利的特高压设备占比提升,或者多晶硅成本下降。但Q4单季净利仅4.7亿,远低于前三季均值18亿,这个断崖非常扎眼。好在2026Q1回到18.15亿,说明大概率是Q4季节性+减值因素,不是经营恶化。

解读:特变电工的特高压/变压器业务受益于国家电网大规模投资和新能源并网需求。旗下新特能源做多晶硅,受光伏行业价格波动影响。煤炭发电则提供稳定现金流。海外一带一路输变电工程持续接单。概念面:特高压+光伏+煤炭+一带一路+大盘蓝筹高股息,概念丰富但走势稳健不妖。

数据说话

数据来源:特变电工2026年一季报(2026年4月30日发布)、2025年年报(2026年4月16日发布);行情来源:东方财富(2026年5月22日)

平衡观点

解读:特变电工是典型的大盘蓝筹——业绩稳、分红好、概念广,但爆发力有限。2025年净利+43.7%是大亮点,但营收几乎没涨,靠的是利润率改善。Q4单季利润只有4.7亿确实奇怪,好在Q1已恢复到18亿。特高压+新能源+一带一路三重概念加持,股价走势随大盘和行业周期波动而非妖股式炒作。适合稳健投资者长期持有,不太适合短线搏杀。

1. 2025净利+43.7%——业绩亮眼

2. Q4利润断崖(4.7亿)——最大疑点

3. 特高压龙头壁垒深厚——核心优势

4. 营收零增长+多晶硅风险——主要压力

深度分析

消息面(人话版)

核心看点一:2025全年净利暴增43.7%——但营收没涨全年营收973亿基本持平,净利从41亿跳到59亿,增速43.7%。说明增长不是靠卖得多,而是靠卖得贵(产品结构优化)或成本降了(多晶硅成本改善)。EPS 1.161元创近年新高,分红有保障(东方财富数据中心,2026年4月16日公告)。

核心看点二:Q4单季净利只有4.7亿——到底咋了?2025年前三季度净利分别16亿→15.8亿→23亿,平均18亿。Q4突然掉到4.7亿,只有正常的四分之一。季节性和年终减值计提是常见原因,但公司没在年报里明确解释。好在Q1 2026恢复到18.15亿,说明不是大问题。

核心看点三:特高压龙头——最硬的基本盘国家电网十四五/十五五期间特高压投资持续加码,新能源并网也需要变压器等设备。特变工作为全球变压器龙头直接受益。一带一路输变电工程也持续接单,海外业务稳步增长。这个基本盘是公司最稳的护城河。

核心看点四:多晶硅业务——双刃剑旗下新特能源做多晶硅,2022-2023年光伏火爆时赚大钱,2024年价格跌下来就拖累利润。多晶硅价格波动是公司最大的周期性风险。好在输变电业务已经足够大,能起到一定对冲作用。

基本面(人话版)

特变电工做的是"电"的全产业链——从发电(煤炭)到输电(变压器/特高压)到新能源(多晶硅)。营收规模近千亿,员工数万,是中国电力设备领域不可绕过的巨头。

基本面最大优势:特高压变压器全球龙头+三驾马车分散风险+大盘蓝筹流动好。国家电网的长期投资计划给了公司一个"稳"字。

基本面最大隐忧:营收增长停滞(近千亿之后天花板明显)+多晶硅价格波动大+Q4利润异常。属于典型的"大到一定程度增长难"。

一句话总结:特高压龙头稳如老狗,但千亿营收后增长空间有限,多晶硅周期是变数。

投资建议

保守派(稳健投资者)

EPS 1.16元、近800亿市值大盘蓝筹,适合定投式分批建仓长期持有。特高压+电网投资为长期逻辑,守株待兔。

激进派(风险偏好型)

大盘蓝筹不适合短线炒作。如果想博,等特高压政策密集释放或多晶硅价格反弹时做波段,但弹性有限别指望暴涨。

风险提示

1. Q4单季净利仅4.7亿,远低于正常水平,原因不明

2. 营收增长停滞(973亿 vs 979亿),天花板效应

3. 新特能源多晶硅价格波动大,周期风险

4. 大盘蓝筹弹性有限,不适合短线博弈

5. 2026Q1净利+13%增速较2025全年43%明显放缓

6. 近800亿市值,小资金拉不动

未来看点

1. 国家电网特高压新线路批复进度

2. 多晶硅价格能否企稳回升

3. 一带一路输变电海外大单

4. 2026年中报能否延续增长趋势

5. 分红方案和股息率

短中期建议

综合评分⭐⭐⭐⭐ | 特高压龙头稳如泰山,适合分批定投长持,中短线弹性有限别指望暴涨。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

标题:特变电工:特高压龙头大象起舞净利增四成数据时间:2026年5月22日分析数据来源:特变电工2026年一季报、2025年年报;

行情来源:东方财富(2026年5月22日)图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #特变电工 #600089 #特高压 #变压器 #新能源 #多晶硅 #一带一路