品牌折扣零售商唯品会(NYSE:VIPS)于昨日发布了2026年第一季度未经审计的财务报告。在消费市场平稳复苏的背景下,公司核心经营指标表现稳健,GMV(商品交易总额)和净利润均实现较快增长。

一、整体营收与盈利表现

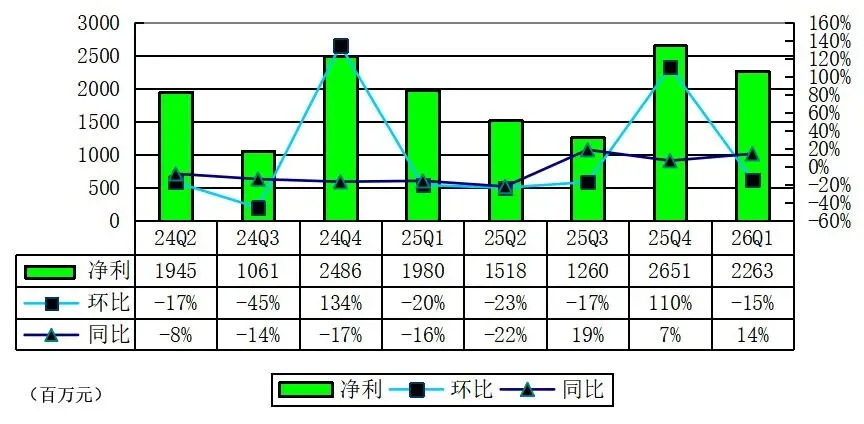

财报显示,2026年第一季度,唯品会实现净营收265.75亿元人民币(约合38.5亿美元),较上年同期的262.69亿元小幅增长1.2%。按照非通用会计准则(Non-GAAP),归属于公司股东的净利润为23亿元(约3.3亿美元),净利润率达到8.6%。

按通用会计准则计算,归属于公司股东的净利润为22亿元(约3.2亿美元),较上年同期的19亿元增长13.6%,净利率从7.4%提升至8.3%。

二、核心业务指标:GMV与订单量增长强劲

尽管营收增速较为温和,唯品会的核心交易指标表现突出。第一季度GMV达到569亿元,较上年同期的524亿元增长8.6%。订单总数达1.73亿份,相比上年同期的1.67亿份增长3.2%。这表明用户在平台上的购买意愿和客单价均有提升,折扣零售的吸引力持续增强。

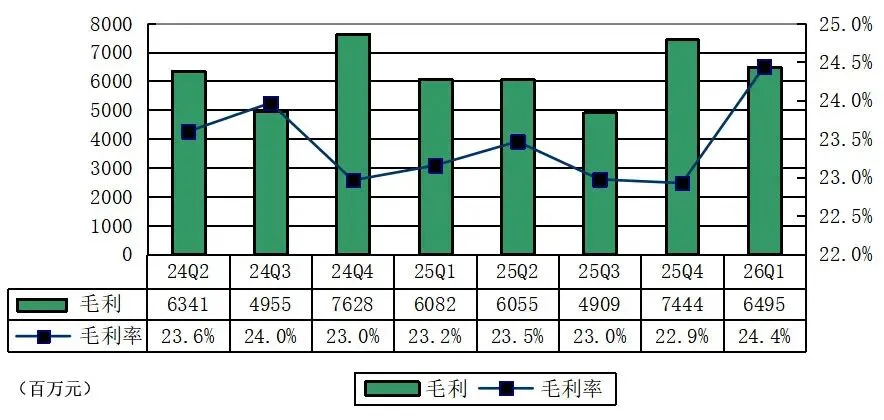

三、成本与毛利:毛利率显著改善

受益于供应链效率优化和品牌议价能力增强,唯品会第一季度营业成本为200.79亿元(约29.1亿美元),同比微降1%。成本控制叠加收入增长,推动毛利达到65亿元(约9.42亿美元),同比增长6.8%。

毛利率从上年同期的23.2%提升至24.4%,增加了1.2个百分点,显示出盈利质量的改善。

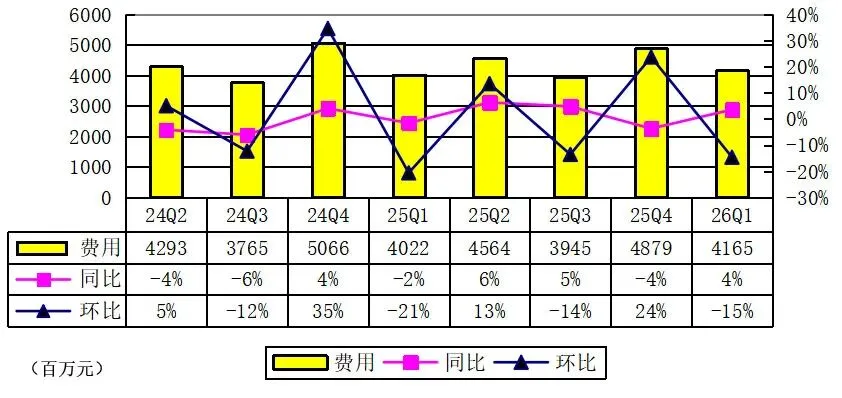

四、费用结构:整体可控,营销与研发微降

第一季度总运营费用为42亿元(约6亿美元),较上年同期的40亿元增长4%。具体来看:

履约费用:20.47亿元(约2.97亿美元),上年同期为19亿元,主要受订单量增加影响。

营销开支:7.19亿元(约1.04亿美元),同比微降1.8%,反映出公司更注重精细化获客而非大规模投放。

研发开支:4.48亿元(约6500万美元),与上年同期的4.49亿元基本持平,略有下降。

管理费用:9.51亿元(约1.38亿美元),为费用增长的主要因素。

总体来看,费用增速低于毛利增速,为利润释放创造了空间。

五、运营利润与利润率

第一季度运营利润为25亿元(约3.62亿美元),较上年同期的23亿元增长9.7%;运营利润率从8.7%提升至9.4%。剔除非经常性项目后,Non-GAAP运营利润为27亿元(约3.94亿美元),同比增长3.5%,Non-GAAP运营利润率达10.2%。

六、现金流与资产负债状况

公司继续保持健康的现金流生成能力。截至2026年3月31日,唯品会持有的现金及现金等价物、限制性现金合计283亿元(约41亿美元),短期投资为27亿元(约3.89亿美元)。第一季度经营活动产生的净现金为20亿元(约2.84亿美元),自由现金流达到16.14亿元(约2.34亿美元)。充裕的现金储备为未来的回购、分红或战略投资提供了保障。

七、业绩展望

基于当前市场环境和对第二季度的初步判断,唯品会预计2026年第二季度总净营收将在245亿元至258亿元之间。这一指引反映了公司对夏季促销活动和用户运营的审慎预期。

总结2026年第一季度,唯品会在营收小幅增长的基础上,通过优化成本结构、提升毛利率和运营效率,实现了净利润的双位数增长。GMV同比增速远超营收增速,说明平台对用户的深层价值挖掘取得成效。在折扣零售赛道竞争加剧的背景下,唯品会凭借品牌供应链优势和稳健的现金流,维持了健康的盈利水平。后续需关注第二季度营收指引能否如期达成,以及营销和履约费用变化对全年利润的影响。