强烈声明

本文为军令个人投资记录,文中任何操作或看法,均可能充满军令个人的偏见和错误。

军令不向任何人进行任何股票或基金的买卖推荐,文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖军令的判断或行为作出买卖决策。切记切记。

重要事项

近期古井贡B发布「2025年年度报考」,做个简评

1. 业绩概览与亮点

2025年全年:

营业总收入188亿,同比变动-20%

归母净利润35亿,同比变动-36%

2025年第四季度:

营业总收入24.07亿,同比变动-46.62%

归母净利润-4.11亿,同比变动-153.31%

2. 营收构成

营业总收入的构成

2025年全年,「白酒业务」营收185亿,「酒店业务」营收1亿,「其他业务」营收2亿元(见下图):

白酒业务营收的构成

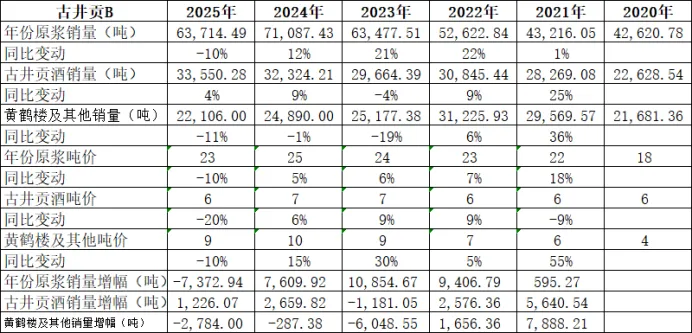

2025年全年,「年份原浆」营收146亿,「古井贡酒」营收19亿,「黄鹤楼及其他营收」20亿元。

1)年份原浆营收和增速

年份原浆营收146亿,同比变动-19%,营收占比79%。

2)古井贡酒

古井贡营收19亿,同比变动-17%,营收占比20%。

3)黄鹤楼及其他营收

黄鹤楼及其他营收20亿,同比变动-20%,营收占比11%。 (见下图)

4)年份原浆销量及吨价

2025年年份原浆销量63,714.49吨,同比变动-10%,减少大约7,372.94吨,吨价大约23万元/吨,同比变动-10%:

若按500ml/瓶计算,每吨2,000瓶计算,出厂均价115元/瓶。

注:这是不含税的出厂均价,吨价是由营收÷销量得来的,营收已经剔除了增值税。

5)古井贡酒销量及吨价

2025年销量33,550.28吨,同比增4%,增加1,226.07吨:

2025年古井贡酒吨价大约6万元/吨,同比变动-20%:

若按500ml/瓶计算,每吨2,000瓶计算,出厂均价30元/瓶。

古井贡酒2025年营收变动,主要依靠销量增加,吨价略微降低。

6)黄鹤楼等销量及吨价

2025年销量大约22,106吨,同比变动-11%,减少2,784吨:

2025年黄鹤楼酒等吨价大约9万元/吨,同比变动-10%:

若按500ml/瓶计算,每吨2,000瓶计算,出厂均价45元/瓶。(见下图):

白酒业务,按渠道结构看:

1)渠道营收及增速(见下图):

线上渠道,营收10亿,同比变动+20%,占比5%。

线下渠道,营收178亿,同比变动-22%,占比95%。

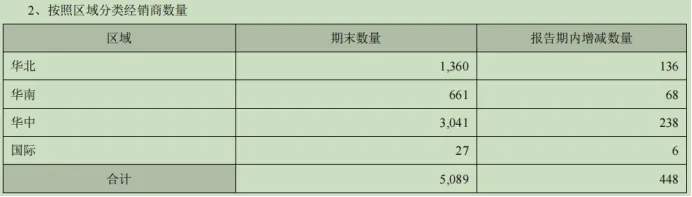

合计经销商4865家,全年净减少224家经销商,其中国内减少225家,国外增加1家。

3. 重点关注的财务数据

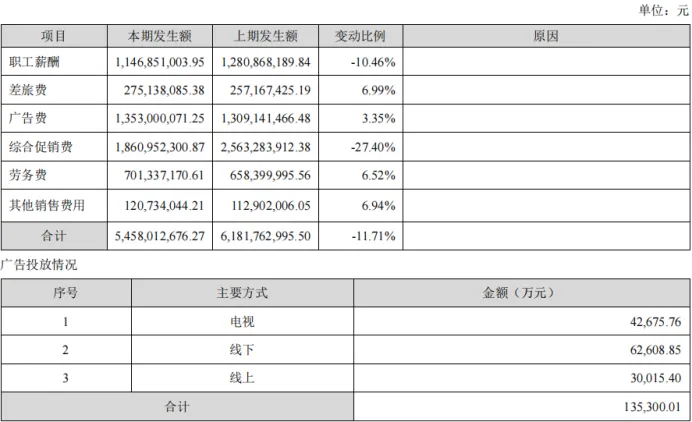

1)销售费用

2025年投入55亿以上,同比变动-11%,同比减少7亿;

2025年年报第17页,查看销售费用明细(见下图):

销售费用变动的原因,主要是职工薪酬、综合促销费下降,广告投放重点依次是线下、电视、线上。

2)合同负债

截至2025年末的余额为15亿,相比2024年末变动-57%,(见下图):

2026年的打款节奏和对蓄水池的使用,看起来更有压力。

4. 股东回报

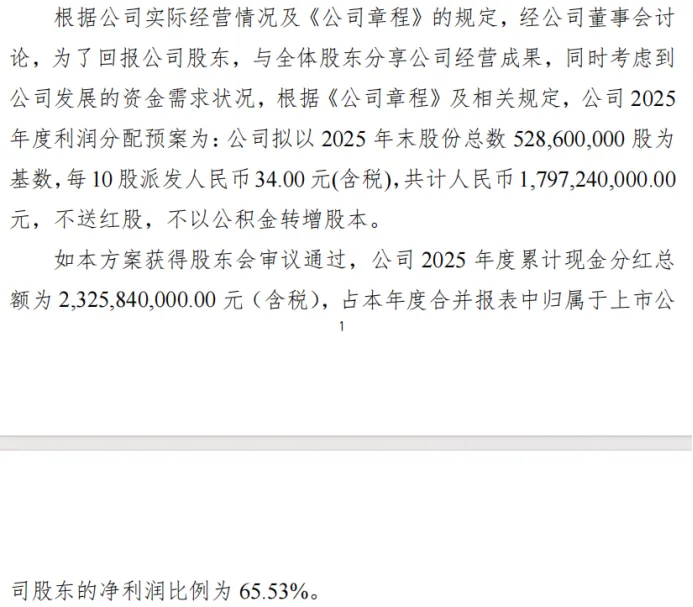

根据2025年年报披露,2025年度现金分红方案(见下图):每10股现金分红34元(含税)。

2025年度,中期分红5.29亿,年报分红17.97亿,合计23.26亿,分红率65.53%。

5. 2026年第一季度:

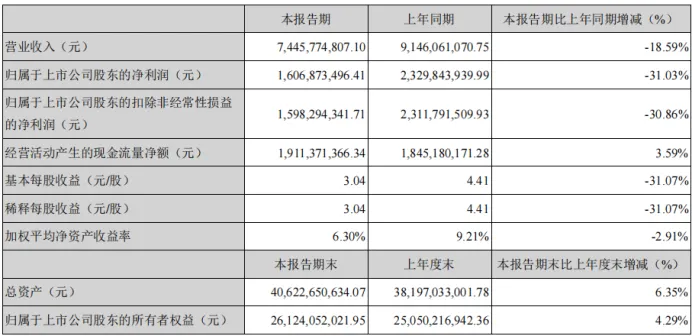

营业收入74.45亿元,同比变动-18.59%

归母净利润16.06亿元,同比变动-31.03%

6. 业绩预测与估值

古井贡B业绩预测,我们先来梳理一下 根据2025年年报第29页披露的信息(见下图):

估值预测:

当然,现在的这个结论完全可能是错的!朋友们万万不可偏信此结论,更不能拿来作为投资依据!请朋友们独立思考,谨慎判断!

好了,本文就写到这里,感谢朋友们的耐心阅读,祝朋友们身心健康,万事顺意。