本文节选自2026年5月25日发布的报告《海外市场:监管治理跨境生态,财报验证产业趋势——港股周报》。

摘 要

5月18日至5月22日行情复盘:

1)本周港股行情:本周恒生指数从25675.18点下跌至25606.03点,恒生科技指数从4844.94点下跌至4869.57点,周跌幅均为1.4%。

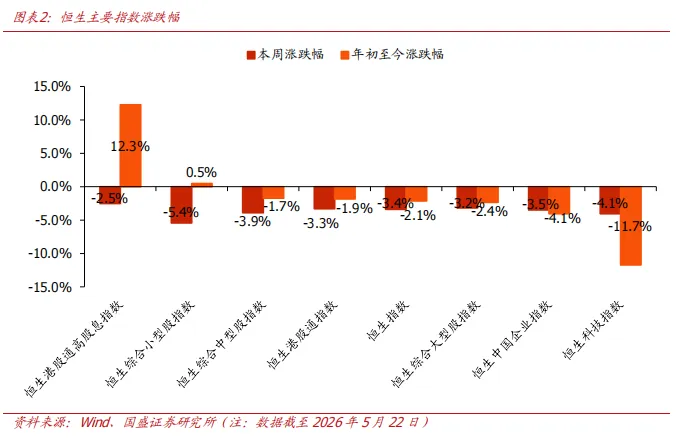

2)恒生主要指数:本周恒生主要指数均出现不同程度下降,港股通高股息指数(-2.5%)跌幅最窄,恒生综合小型股指数(-5.4%)跌幅最深。2026年以来,恒生港股通高股息指数(+12.3%)收益率领跑行业水平,恒生科技(-11.7%)跌幅最深。

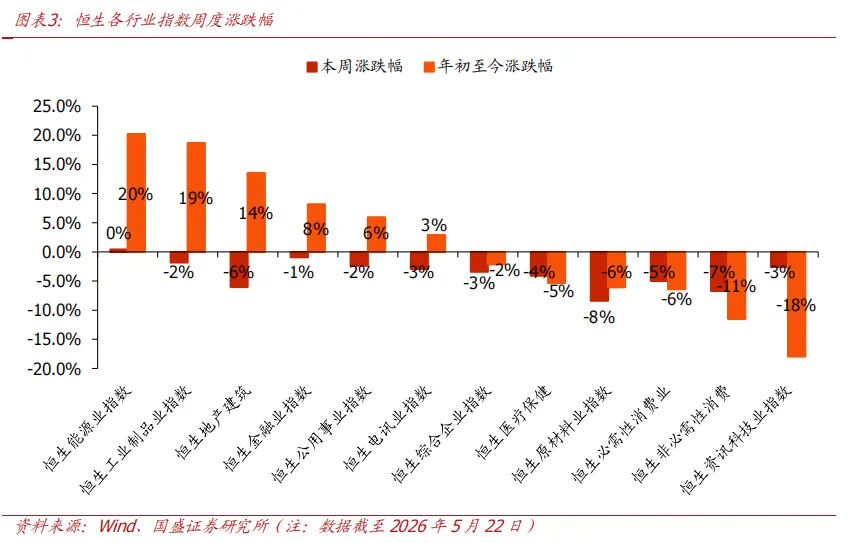

3)各板块表现:本周除恒生能源业外的指数均出现下跌,原材料业(-8.4%)、非必需性消费(-6.7%)、地产建筑(-6.0%)跌幅最深。2026年至今,能源业(+20.2%)与工业制品业(+18.7%)涨幅最高,资讯科技业(-17.9%)及非必需性消费(-11.5%)跌幅最深。

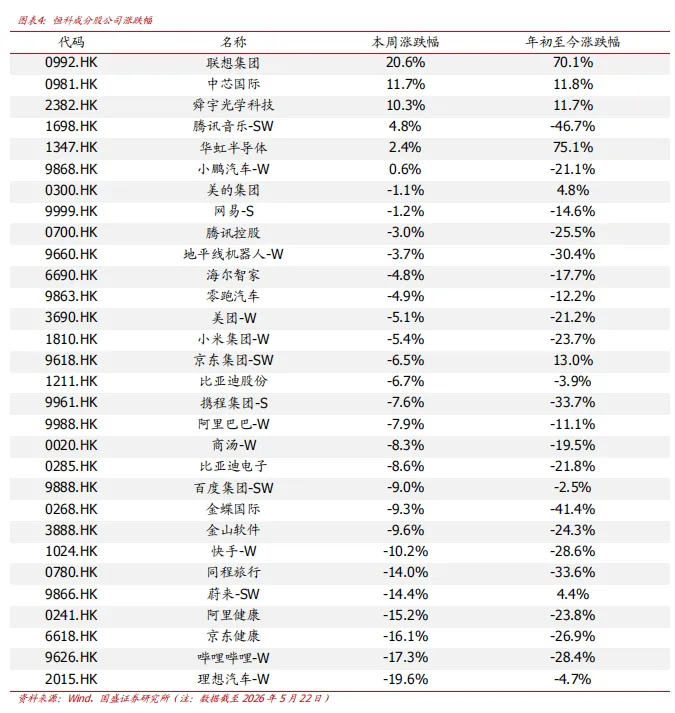

4)恒科成分股:周度涨幅前四为联想集团(+20.6%)、中芯国际(+11.7%)、舜宇光学科技(+10.3%)、腾讯音乐-SW(+4.8%)。

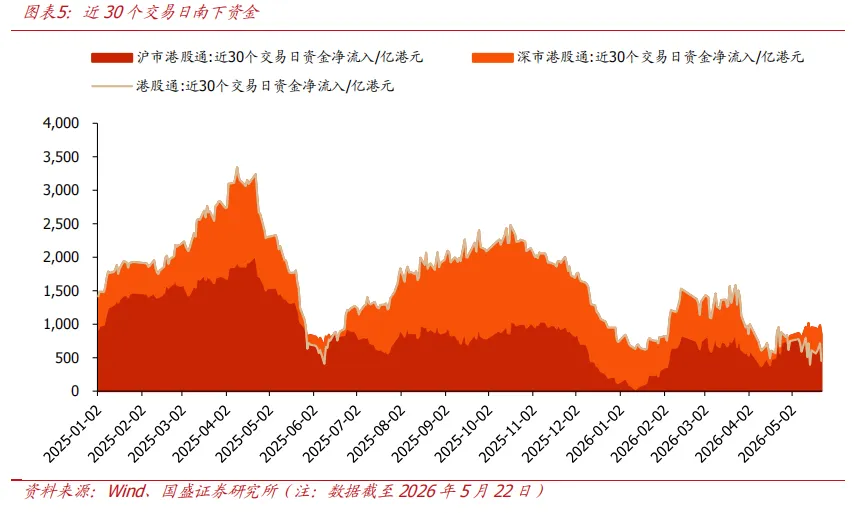

5)港股通:南下资金净流出135.01亿港元,截至5月22日,近30个交易日南下资金净流入450.44亿港元。

行业及公司动态:

1)证监会拟没收老虎、富途、长桥全部违法所得并严厉处罚,同时设置2年集中整治期:存量投资者仅能单向卖出并转出资金,期满后境外机构须全面关停境内网站与交易服务器。同日香港证监会收紧开户标准,对内地投资者账户实施资金来源审查与违规关闭机制。1)短期,我们基于相关假设测算认为,内地资金通过富途和老虎证券合计持有的港股资产规模接近450亿港元。若在两年整治期内平均消化,则月均资金影响量约占近30个交易日港股通资金净流入规模的4%,影响幅度较小。2)中长期看,存量资金将有望通过港股通、QDII等合规渠道重新配置,港股流动性改善的同时降低跨境资金异常流动风险,增强市场稳定性。

2)联想集团发布截至2026年3月31日的2025/26财年第四季度暨全年业绩。第四财季营收达216亿美元,同比增长27%。其中,AI相关的收入同比增长84%,占集团收入比重已达38%。经调整归母净利润达6亿美元,同比增长101%;全年营收达831亿美元,同比增长20%。经调整归母净利润达20亿美元,同比增长42%。

3)特斯拉官方对外公布了FSD监督版的最新进展,称包括中国在内的10个国家和地区已开放使用。

投资建议:

1)关注业绩向好的地产、能源、黄金企业,如绿城中国、中国秦发、力量发展、灵宝黄金等;

2)关注受益于AI模型迭代、AI生态完善的互联网大厂、模型厂,如阿里巴巴、腾讯控股、智谱、MiniMax等;

3)受益于AI基础设施迭代,积极进行产品创新的科技硬件企业,如联想集团、舜宇光学科技等;

4)关注即将有重要新品发布的整车厂及受益于智驾Beta的零部件企业,如蔚来、地平线机器人等。

风险提示:海内外政策和监管环境超预期变化的风险,赛道竞争超预期的风险,地缘冲突加剧风险。

一、本周港股复盘

5月18日至5月22日,除恒生能源业外的指数均出现下跌,原材料业(-8.4%)、非必需性消费(-6.7%)、地产建筑(-6.0%)跌幅最深。2026年至今,能源业(+20.2%)与工业制品业(+18.7%)涨幅最高,资讯科技业(-17.9%)及非必需性消费(-11.5%)跌幅最深。

5月18日至5月22日,周度涨幅前四为联想集团(+20.6%)、中芯国际(+11.7%)、舜宇光学科技(+10.3%)、腾讯音乐-SW(+4.8%)。

证监会拟决定没收老虎、富途、长桥境内外相关主体全部违法所得,并依法严厉处罚。中国证监会5月22日宣布,Tiger Brokers(NZ)Limited、富途证券国际(香港)有限公司、长桥证券(香港)有限公司的非法跨境展业行为,违反了我国证券基金期货法律法规,破坏了市场秩序,必须坚决予以打击。依据相关规定,证监会拟决定没收老虎、富途、长桥境内外相关主体全部违法所得,并依法严厉处罚。根据《综合整治非法跨境证券期货基金经营活动实施方案》,设置2年集中整治期清理非法存量业务,集中整治期内,禁止境外机构为存量投资者在境内非法提供买入交易、转入资金等服务,只允许单向卖出交易并转出资金。集中整治期满后,境外机构要全面关停境内网站、交易软件及配套服务器,禁止为存量投资者在境内非法提供交易等服务。

同日,香港证监会出台开户新规,进一步收紧开户审核标准。香港监管对所有持牌法团提出了四项刚性要求:内部自查即刻启动、内地投资者账户“加锁”、跨境展业红线再划和投资者个人担责。港股通、合格境内机构投资者(QDII)及跨境理财通等合法渠道,将成为开展境外投资的正解。

我们测算认为,三家平台处理涉及资金量对港股影响或可控。根据富途和老虎证券公开披露的数据,富途2025年Q4平均资产规模为12400亿港元,而2026年Q1中国内地资金账户占比为13%,综合港股与美股交易量比例估算,内地资金持有的港股资产规模约343亿港元;老虎证券2025年总账户规模达608亿美元,中国内地资金账户占比10%,估算出内地资金港股资产规模为13亿美元。内地资金通过富途和老虎证券持有的港股资产规模约444亿港元。假设该部分资产在两年整治期内平均消化,则每月资金影响量约19亿港元,约占近30个交易日港股通资金净流入规模的4%。

中长期来看,相关资金有望通过合规渠道重新配置,主要体现在:灰色外流通道被堵后,存量资金在两年内逐步卖出,其中一部分将通过港股通、QDII、公募基金等合规渠道重新配置。希望配置海外资产的内地资金,将更多流向港股通/QDII等持仓标的和相关ETF,核心资产的配置需求可能增加。

中国电信、中国移动、中国联通接连推出Token套餐及相关AI服务,面向个人、家庭、开发者、中小微企业等用户销售大模型调用量。这是三大运营商首次正式入局Token生意,而此前相关业务由大模型厂商、互联网大厂和云服务商主导。中国电信推出系列试商用Token套餐,个人及家庭客户最低9.9元/月可获得1000万Tokens;上海移动推出Token通用服务,1元可用40万Tokens,并支持话费账单支付;联通云近期则联合联通元景推出Token Plan个人版与团队版双轨产品,中国联通四川、上海分公司也发布地方Token套餐和AI战略升级。三大运营商的Token套餐,价格门槛下探到十元级甚至个位数级,中国电信和中国移动面向个人和企业团队采取分层销售,中国移动和中国联通面向不同省份推出特色政策。

国家数据局党组书记、局长刘烈宏主持召开词元经济座谈会。会上,中国经济时报社、中国政法大学、中国人民大学、清华大学等单位的专家代表,阿里云、腾讯、月之暗面、海天瑞声、中国国际金融有限公司等企业代表,围绕“推动词元经济健康可持续发展,充分释放数据要素价值”发表意见建议。词元是大模型处理文本、代码、图像、音频、视频等所有信息时采用的最小运算单元,正在成为人工智能服务的计量单位、结算单位和统计单位。国家数据局将把推动词元经济发展纳入工作体系,持续跟踪研究并吸收社会各界建议,以行业高质量数据集建设和全国一体化算力网建设为着力点,深入推进数据要素市场化配置改革,推动词元经济高质量发展。

【阿里巴巴】发布Qwen3.7-Max——面向智能体时代的新一代旗舰模型,即将通过 API 提供服务。Qwen3.7-Max的核心优势在于智能体能力的广度与深度:编程方面,从前端原型开发到复杂的多文件工程均能驾驭;办公与生产力方面,通过 MCP 集成和多智能体协作实现工作流自动化;长周期自主执行方面,在一项长达 35 小时、超过 1000 次工具调用的全自主内核优化实验中保持了连贯推理,充分验证了其持久稳定的执行能力;此外,无论部署在 Claude Code、OpenClaw、Qwen Code 还是其他框架下,都能稳定发挥出色的跨框架泛化能力。

【阿里巴巴】阿里云在峰会上宣布实现“芯片-云-模型-推理”全栈Agent化升级,同步推出全新AI产品官网“千问云”、搭载自研AI芯片真武M890的超节点服务器,以及最新旗舰模型Qwen3.7-Max。

【腾讯】腾讯云大数据智能体工作台DataBuddy正式发布。用户通过自然语言对话,即可完成数据接入、开发、治理、分析全链路任务,不用再在多个页面之间切换操作,一句话说清目标,Agent自己跑完全流程。DataBuddy基于腾讯WorkBuddy同源Agent底层能力打造,是Buddy家族的第三位成员,继承了WorkBuddy的Harness,再通过Skill引入腾讯云大数据服务内外部十几年大规模经验,这个Buddy可以既好又快地辅助数据从业者完成数据任务。CodeBuddy面向开发者,WorkBuddy面向职场人士,DataBuddy则覆盖企业数据基础设施建设领域——数据分析师、数据治理人员、数仓工程师 ,三类角色今后都可以用对话完成工作。

【智谱】面向部分企业客户提供GLM-5.1高速版API“GLM-5.1-highspeed”。模型输出速度达到400 tokens/s,刷新当前全球大模型厂商API的速度上限。该模型打破了高速模型几乎总是轻量级模型的行业惯例,首次在国产大模型中,将旗舰级能力与极致低延迟同时带入生产环境,无需再为响应速度牺牲模型质量。GLM-5.1高速版由智谱GLM团队与TileRT团队联合打造,在推理引擎、调度系统与底层基础设施三个层面进行了系统级优化。

【谷歌】推出Gemini 3.5系列模型,以及一款用于模拟物理世界的新型AI模型,旨在在模型开发方面保持领先,同时为其庞大的用户群提供更多AI智能体服务。Gemini 3.5 Flash是该系列的一款轻量级产品,在提供尖端能力的同时,其成本仅为同类顶尖模型的一半到三分之一,该型号将成为全球Gemini应用和搜索AI模式的默认模型。Gemini 3.5 Pro,目前仅在内部使用,预计下月才会向更广泛的用户开放。Gemini Omni是一款用于模拟物理环境的世界模型,可以根据用户的操作预测接下来会发生的情况。世界模型通常用于机器人和游戏领域,多年来一直是DeepMind重点研究方向。而Omni在物理模拟方面更准确,例如重力、流体动力学和动能等。在AI智能体方面,谷歌推出了Gemini Spark,这是Gemini应用中一款新型通用AI智能体,能够对关联应用中的信息进行跨平台推理。

【特斯拉】官方对外公布了FSD监督版(Full Self-Driving Supervised)的最新进展,称包括中国在内的10个国家和地区已开放使用。

5)腾讯(0700.HK):AI投入加码,赋能广告及业务生态

推荐逻辑:

腾讯发布2026Q1业绩。腾讯2026Q1录得收入1965亿元,同比增长9%。毛利达1113亿元,同比提升11%,毛利率达57%。本季度腾讯non-GAAP归母净利润约679亿元,同比增长5%。

分业务来看:1)增值服务本季度收入961亿元,同比增长4%。其中,本土游戏收入454亿元,同比增长6%。国际游戏收入188亿元,同比增长13%。社交网络收入319亿元,同比下降2%。2)广告收入382亿元,同比增长20%。3)金融科技与企业服务收入599亿元,同比增长9%。

春节假期递延部分收入确认,新游表现亮眼。本土游戏方面,收入增速(6%)滞后于流水增速(超10%),主要因为2026年春节假期较晚,导致部分收入递延至Q1后确认。长青游戏《王者荣耀》、《和平精英》、《三角洲行动》一季度流水均创下历史新高。《和平精英》日活峰值达9000万,流水同比增长超30%。新游《洛克王国:世界》表现亮眼,上线首月日活突破1300万且留存率高,移动端流水稳居国内手游前十。海外游戏方面,同比增长13%,主要受益于《鸣潮》、《无畏契约》、《部落冲突:皇室战争》PC端收入的增长。

技术与流量双轮驱动广告业务增长。本季度广告收入增速达20%,其中互联网服务、电商、游戏行业广告投放增长亮眼。技术维度上,智能投放平台AIM+承载广告主整体投放预算比例已达30%,且未来会基于Transformer架构升级广告实时推荐模型,提升广告效率。流量库存维度上,视频号用户使用时长同比增长20%,微信搜一搜整体搜索量同比增长超25%。

HY3 preview实际效果预期,微信生态AI持续推进。模型方面,HY3 preview在落地腾讯内部产品线后,实际效果远超预期。微信AI方面,腾讯生态具备差异化优势,可将丰富的小程序转化为Agent可调用的Skill,正稳步推进中。算力方面,随着下半年国产GPU产能的释放,腾讯云算力供给有望加速,但会优先保障内部使用,其次是提供对外的商业化服务。

投资建议:关注微信生态内智能体的推进、资本开支的投入力度,重申“买入”评级。我们预计腾讯2026-2028年收入为8229/9000/9890亿元,non-GAAP归母净利为2733/3057/3437亿元。我们给予腾讯目标价704港币,对应19x 2027e P/E,重申“买入”评级。

风险提示:游戏变现节奏不及预期,宏观消费环境不及预期,AI迭代进展不及预期。

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2026年5月18日发布的《腾讯(0700.HK):AI投入加码,赋能广告及业务生态》报告。

海内外政策和监管环境超预期变化的风险。如果海内外相关政策或监管环境超预期变化,则可能影响各公司基本面。

赛道竞争超预期的风险。若各赛道竞争加剧,则可能影响各公司业绩。

地缘冲突加剧风险。例如中东地缘冲突隐忧仍在,若全球地缘冲突进一步加剧,或将拖累全球经济复苏进程。本文节选自国盛证券研究所已于2026年5月25日发布的《海外市场:监管治理跨境生态,财报验证产业趋势——港股周报》,具体内容请详见相关报告。

作者信息

相关研究

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券海外市场团队设立的。本订阅号不是国盛海外市场团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。

↓↓↓点击“阅读原文”可查看该报告PDF文件