大家好,我是中年转型的柏律师,喜欢阅读、跑马和价投,愿你我都能以善良、积极和好奇的心态面对生活的种种变迁。微信法律咨询:baiylawyer

2025年全年:腾讯实现营业收入7518亿元,同比增长14%,归母净利润2248亿元,同比增长16%,非国际财务报告准则归母净利2596亿元,同比增长17%。

01腾讯的主要产品及盈利模式

02近三年腾讯主营业务的经营表现

1、增值服务

年份 | 营收(亿元) | 同比变动 | 毛利(亿元) | 同比变动 | 毛利率 |

2023年 | 2,983.75 | +4% | 1,619.19 | +11% | 54% |

2024年 | 3,191.68 | +7% | 1,816.57 | +12% | 57% |

2025年 | 3,692.81 | +16% | 2,222.96 | +22% | 60% |

增值服务业务营收及毛利连续三年保持增长,且增速持续加快,在营收增加的同时,毛利率也保持持续改善。

本土市场的长青游戏打造战略,使得《王者荣耀》《和平精英》等优势游戏通过内容更新、商业化节奏优化,流水持续向好,经久不衰。近期上线运营的《无畏契约》、《三角洲行动》和《地下城与勇士:起源》也逐渐有成为未来长青游戏的潜力。

国际游戏市场方面,通过并购海外游戏工作室和自我研发等方式,业绩增速强进,2025年的增速同比增加33%,海外游戏收入占全部游戏业务收入的比例也已经达到了30%以上,进一步弱化国内游戏产业政策变动对腾讯整体游戏业务带来的不确定性。

AI技术加速游戏内容制作、优化虚拟队友和非玩家角色体验、精准营销拉新的促销活动,推动DAU和流水双增长。

2、营销服务

年份 | 营收(亿元) | 同比变动 | 毛利(亿元) | 同比变动 | 毛利率 |

2023年 | 1,014.82 | +23% | 513.44 | +47% | 51% |

2024年 | 1,213.74 | +20% | 672.32 | +31% | 55% |

2025年 | 1,449.73 | +19% | 833.89 | +24% | 58% |

视频号用户参与度快速提升,带动视频号广告收入持续高增长,但即便如此,视频号的广告加载率仍远低于抖音;

朋友圈、搜一搜、公众号、小程序等多个场景的广告实现联动,广告转化效率与投放价值大幅提升;

依托微信生态的交易能力,广告可直达小程序、微信小店、小游戏等原生交易场景,直接产生变现收入,因此广告主的投放意愿更强;

智能精准投放提升广告点击率与投放单价,AI 素材生成降低营销制作成本,运营审核自动化进一步压缩费用,推动广告业务的毛利率持续上行。

3、金融科技与企业服务

年份 | 营收(亿元) | 同比变动 | 毛利(亿元) | 同比变动 | 毛利率 |

2023年 | 2037.63 | +15% | 806.30 | +38% | 40% |

2024年 | 2119.56 | +4% | 997.01 | +24% | 47% |

2025年 | 2294.35 | +8% | 1165.96 | +17% | 51% |

商业支付复苏以及支付场景的增加,支付手续费作为核心收入来源贡献稳定增量;

高毛利的理财服务和消费信贷在持续扩容,稳健发展。按照马化腾的说法,腾讯的金融业务活得长比跑得快更重要。

腾讯云聚焦高毛利业务,依托分布式数据库TDSQL、音视频解决方案、企业微信、腾讯会议、视频号带货工具等,带动云服务收入和商家技术服务费收入的快速增加。

03被低估的投资业务

在腾讯的利润表中,有两部分利润是由腾讯的投资业务所贡献的,分别是投资收益净额和分占联合营公司盈利净额。2025年,腾讯的投资业务对利润表的贡献总额是102+237=339亿。

其中分占联合营公司盈利净额237亿,指的是腾讯持有的联合营公司(3424亿+63亿)按照持股比例对应的这些公司的利润计入腾讯的利润表内。所谓联合营公司的定义是持股比例在20%-50%或腾讯对持股公司的决策可以发挥影响,非这两类公司则被腾讯纳入金融资产的科目。

投资收益净额102亿,主要包括处置及视同处置投资收益49亿,公允价值变动收益19亿,其他公允价值变动8亿,减值拨回 / 拨备净额27.8亿,股息收入18亿,其他1.7亿。

处置及视同处置投资收益49亿,指的是腾讯卖出持股公司股权时,卖出价与账面价值之间的差异,计为投资收益而进入利润表,或者腾讯虽未卖出股权,但在引进战略投资者时因估值改变而导致腾讯持有股权的溢价部分计入投资损益而进入利润表。

公允价值变动收益19亿,指的是腾讯持有的以公允价值计量且其变动计入损益的金融资产(2431亿)的公允价值变动部分,计入投资收益进入利润表。

股息收入18亿,指的是以公允价值计量的金融资产(2431亿+3654亿)的股息分红,计入投资收益进入利润表。

也就是说2025年,腾讯资产负债表上账面价值9572亿的投资资产,对利润表的贡献是只占腾讯税前利润的12%左右。

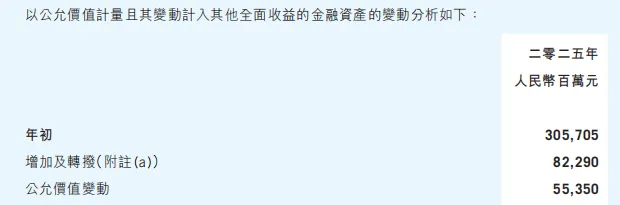

其中有两项因素可能是被低估的,一是腾讯对于持有的联合营公司是按照账面价值入账,但其按照上市公司市值计算则超过其账面价值。2025年,腾讯持有的上市公司账面价值5134亿,市值6727亿,有接近1600亿的浮盈未体现在资产负债表内;二是腾讯对于金融资产中的上市公司(3231亿+75亿)部分,分类为以公允价值计量且其变动计入其他全面收益的金融资产,这部分资产2025年度的浮盈超过550亿,未被计入在利润表内。

04AI的发展会颠覆腾讯的商业模式么?

腾讯提供的绝大多数业务都和人的体验相关,甚至有些体验就是因为直接参与了,才能获得快感,例如游戏业务。这类业务,AI的作用更多的是提供辅助,而非取代。 我们无法用聊天机器人而取代微信,毕竟人是社会的动物,人与人之间的沟通是基本的需求之一。我们也无法用AI来取代自己打游戏,毕竟打游戏本身就是获得快乐的手段,不可能假借他人之手而获得。

腾讯靠微信流量分发赚取广告、游戏收入,但AI时代字节的豆包、阿里的千问等AI产品直接提供“答案直达”服务。微信作为信息入口的价值似乎有被削弱的趋势。 但我个人认为,阅读的目的并非完全为了获取答案,阅读可以带来愉悦的体验。既然百度和谷歌的存在,没有取代微信作为信息入口的优势,那AI时代同样也无法达到。相反AI技术可以有效的降本增效,更精准的找到受众人群,强化微信的流量效果。 尽管当下腾讯的大模型尚与豆包、千问有差距,但腾讯依托其强大的场景优势和资本实力,大概率可以迎头赶上,毕竟“后发优势”一直以来是腾讯在创新方面的战略。 技术的追赶可以砸钱、砸人而在可控的时间内取得进步,而腾讯通过二十年时间搭建的庞大场景和交易数据壁垒,是其他竞争对手很难在短时间砸钱可以复制的。 正如马化腾曾经说过的,“我们最开始以为(AI)是互联网十年不遇的机会,但是越想越觉得,这是几百年不遇的、类似发明电的工业革命一样的机遇”。而在这一长达上百年的工业革命过程中,绝不会因为一时的技术落后就丧失了入局的“船票”。 腾讯在AI技术上的跟随战略,可能正是一种相对“经济”的做法。AI时代当下的技术发展趋势和商业化手段还存在很多路线选择问题,虽然技术上独占鳌头可以吸引流量关注,但往往也可能出现“船大难掉头”的窘境,导致无效投入增加。 保持适度投入的跟随战术,一旦明确方向后重金跟上,可以减少很多无效投入,最大化股东利益。这也是腾讯管理层一直以来给人以更值得信任的印象。

-END-

关于作者:

中年转型律师,擅长争议解决

专业聚焦婚家、刑事及公司商事

二十年融资租赁行业工作经验

曾任职多家头部企业中高管理者

喜欢阅读、跑马拉松和价值投资

【点赞+关注+推荐,让我们努力变得更好】

“赞赏是最真诚的认可”