当城市地铁新线审批收紧而商业综合体空置率攀升,电动扶梯的新增需求拐点是否已经到来?超过15年运行寿命的在用设备即将进入集中更换期,这块存量蛋糕能多大程度对冲新梯市场的下行压力?对于整机厂商而言,是继续在价格红海中厮杀,还是向后市场的维保与改造服务要利润?这些决策正在考验每一位从业者的判断力。

当前,国内电动扶梯市场已明确进入新增需求趋缓与存量更新崛起的结构性转换阶段。行业竞争基调从“拿单能力”转向“全生命周期服务能力”的综合较量。

什么是电动扶梯?

电动扶梯,也称自动扶梯,是一种以循环运行的梯级承载乘客,以倾斜方式运送人员的固定式电力驱动设备。它本质上反映了城市公共交通与商业建筑中“连续人流高效输送”的刚性需求。

行业内部存在两种有洞见的分类逻辑:

按应用场景:分为公共交通型(地铁、高铁、机场,要求高负荷、高可靠性、防水防尘等级达IP55以上)与商用型(商场、写字楼、医院,侧重外观设计、运行静音与节能)。公共交通型意味着更严苛的安全冗余设计,商用型则对美学与人机交互有更高要求。

按提升高度与结构:分为常规型(提升高度≤10米,单台连续配置)与大高度型(提升高度≥10米,需增设中间支承及附加安全装置)。大高度型本质上反映了超长连续输送场景下的工程难度与安全成本。

行业特点分析

电动扶梯的核心特性包括连续运行时间长(公共交通型日运行可超20小时)、安全标准等级高(GB 16899强制规定数十项安全装置)以及使用寿命长(设计寿命普遍为15-20年)。其最显著的行业特征可归纳如下:

| 核心特征 | 具体表现 | 行业含义 |

|---|---|---|

| 强法规监管属性 | 从制造许可、安装告知到定期检验,全程纳入特种设备安全监管 | 行业准入门槛较高,资质与安全记录成为竞争前提而非差异化优势 |

| 后市场收入刚性 | 维保、大修、更新改造业务伴随设备全生命周期,需求不受新梯周期影响 | 存量设备保有量直接决定服务业务的基本盘,具备“抗周期”属性 |

此外,该行业还存在项目交付周期长、应收款压力大的特征。尤其是轨交项目,从中标到验收往往跨越2-3年,对企业资金链管理形成持续考验。

行业发展历程

中国电动扶梯行业的发展脉络清晰,可划分为四个主要阶段:

| 时间阶段 | 发展基调 | 关键事件与政策 |

|---|---|---|

| 1980s-1990s | 技术导入期 | 引进日本、德国技术,上海三菱、迅达等合资企业成立,产品主要服务于涉外酒店与大型商场 |

| 2000s-2010年 | 规模化扩张期 | 房地产与轨交建设双轮驱动,民族品牌快速崛起,价格竞争加剧,行业毛利率开始承压 |

| 2011-2018年 | 高位平台期 | 地铁建设高峰叠加商业地产繁荣,年产量突破70万台;《特种设备安全法》实施,强化全生命周期监管 |

| 2019年至今 | 存量主导期 | 新梯需求增速降至个位数;老旧电梯更新改造政策窗口打开(如15年以上设备评估更新),后市场贡献率持续提升 |

行业发展前景

未来五年,电动扶梯行业将进入低速增长乃至总量平稳的新阶段,年均复合增速预计维持在2%-4%。增长支点已从“新梯交付”明确转向“存量维保与大修改造”,具备全国性服务网络与配件供应能力的头部企业将持续扩大后市场优势。

报告说明:

未显示数据请查阅正文

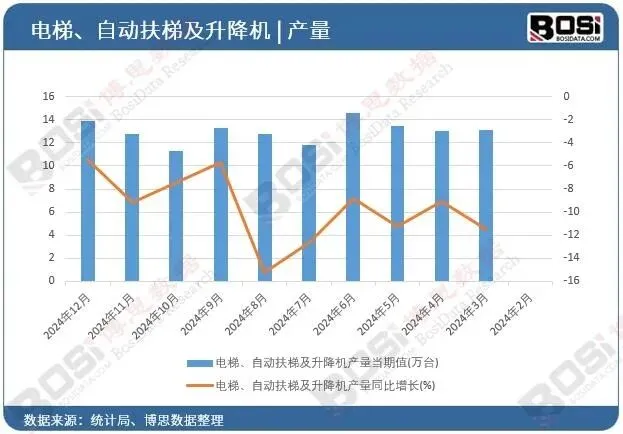

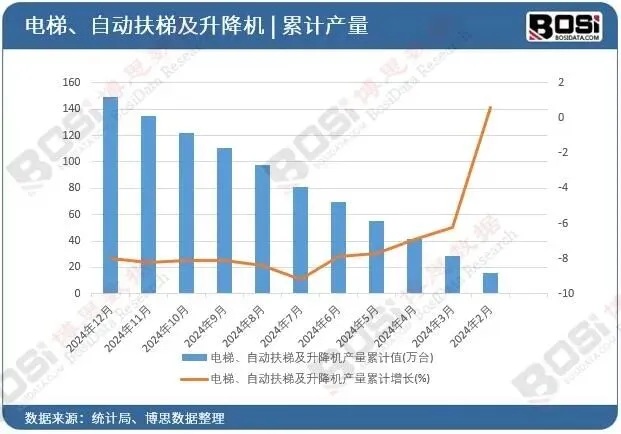

据博思数据发布的《2024-2030年中国电梯市场分析与投资前景研究报告》表明:2024年我国电梯、自动扶梯及升降机产量累计值达149.2万台,期末总额比上年累计下降8%。

第一章电动扶梯行业相关概述

第二章中国电动扶梯行业发展环境分析

第三章中国电动扶梯行业运行态势分析

第四章2021-2025年中国电动扶梯产业运行情况分析

第五章电动扶梯行业市场价格分析

第六章2025年中国电动扶梯行业竞争情况分析

第七章中国电动扶梯行业上下游产业链分析

第八章重点企业经营情况分析

第九章2021-2025年中国电动扶梯所属行业主要数据监测分析

第十章电动扶梯行业替代品及互补产品分析

第十一章电动扶梯产业渠道分析

第十二章2026-2032年中国电动扶梯行业趋势预测分析

报告完整目录,请点击下方“阅读原文”