+ + + + 重要提示 + + + +

本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

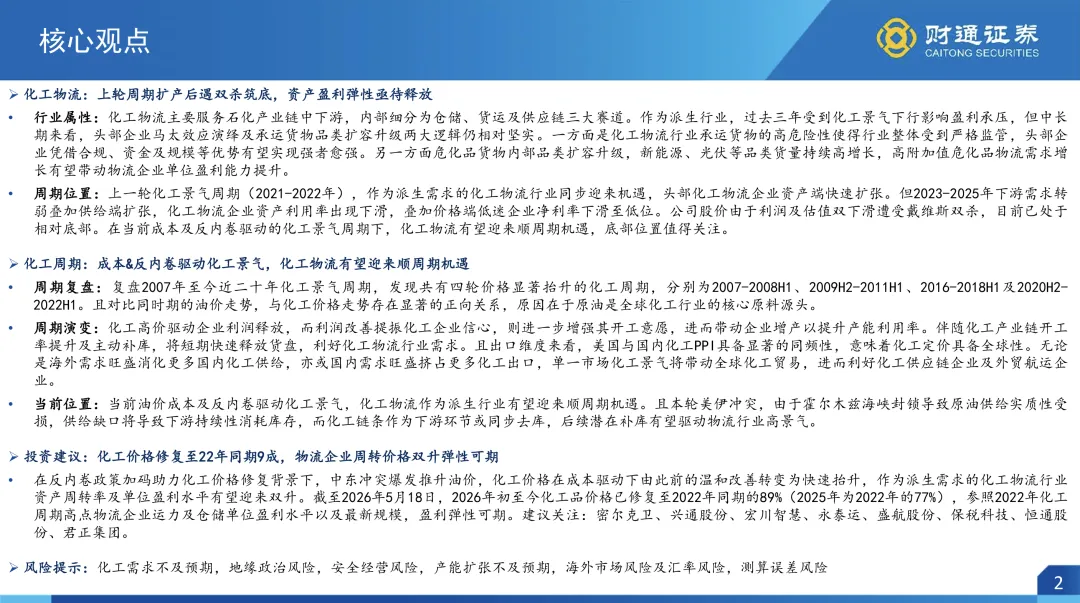

核心观点

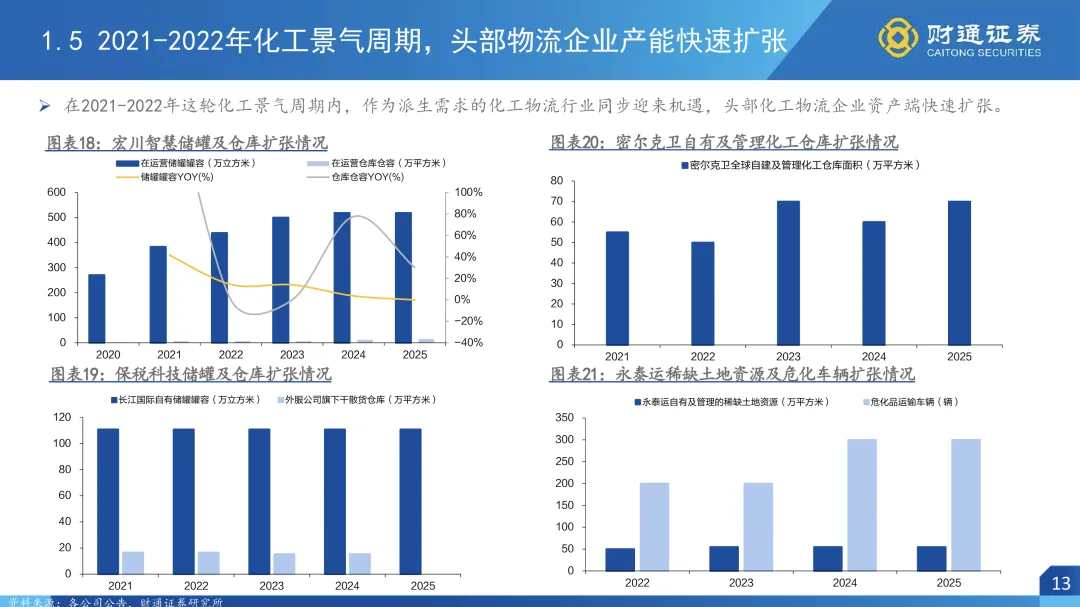

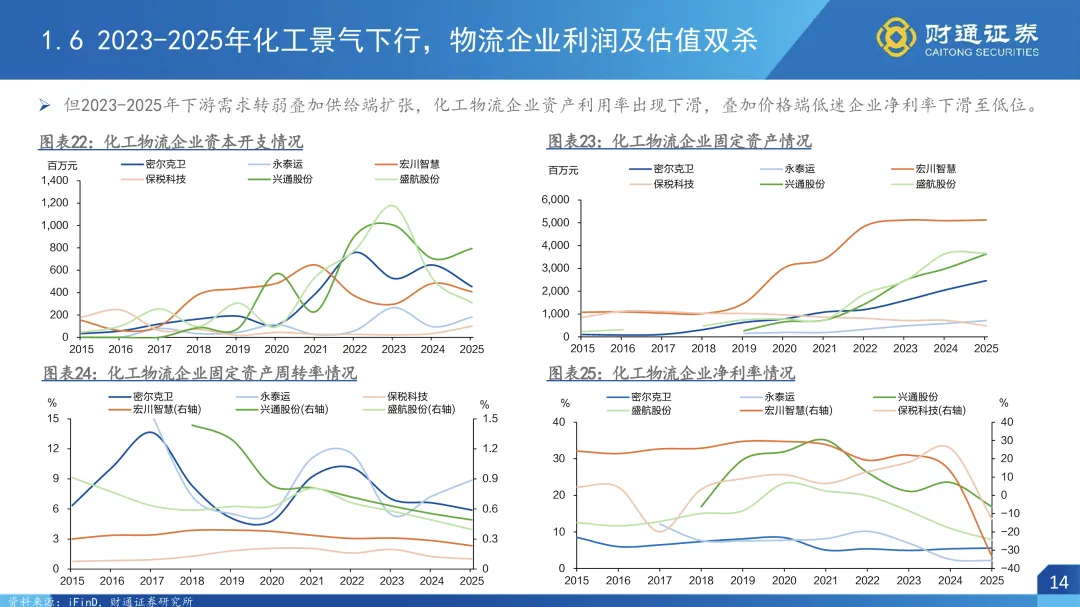

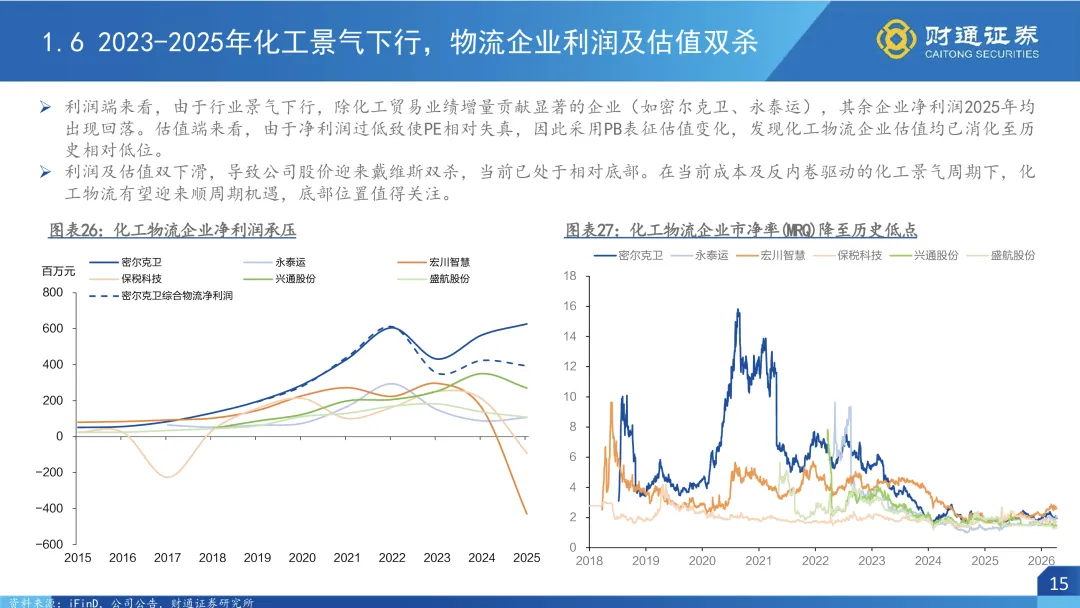

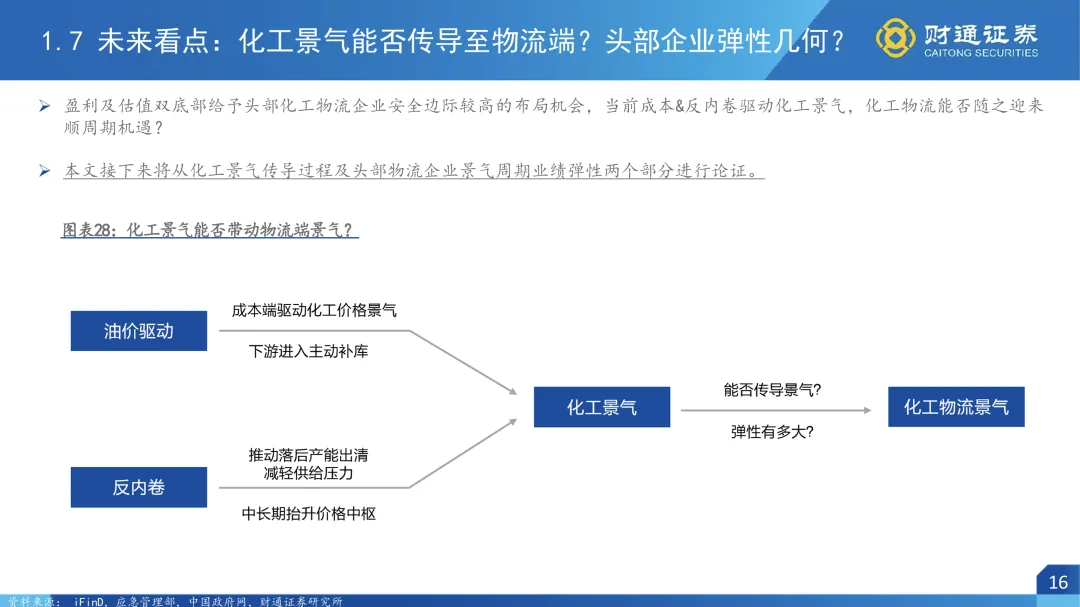

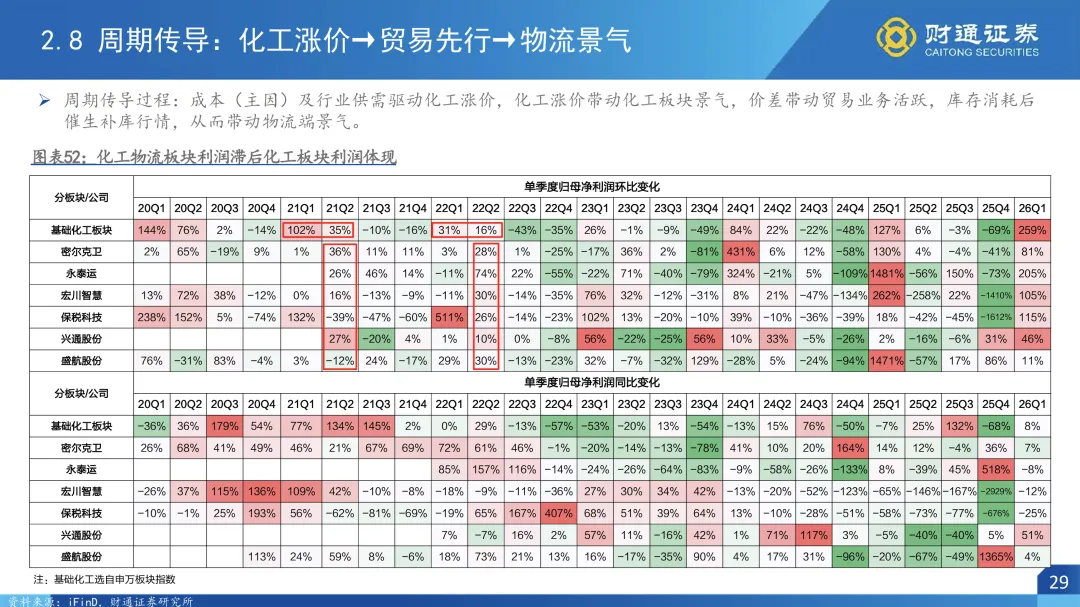

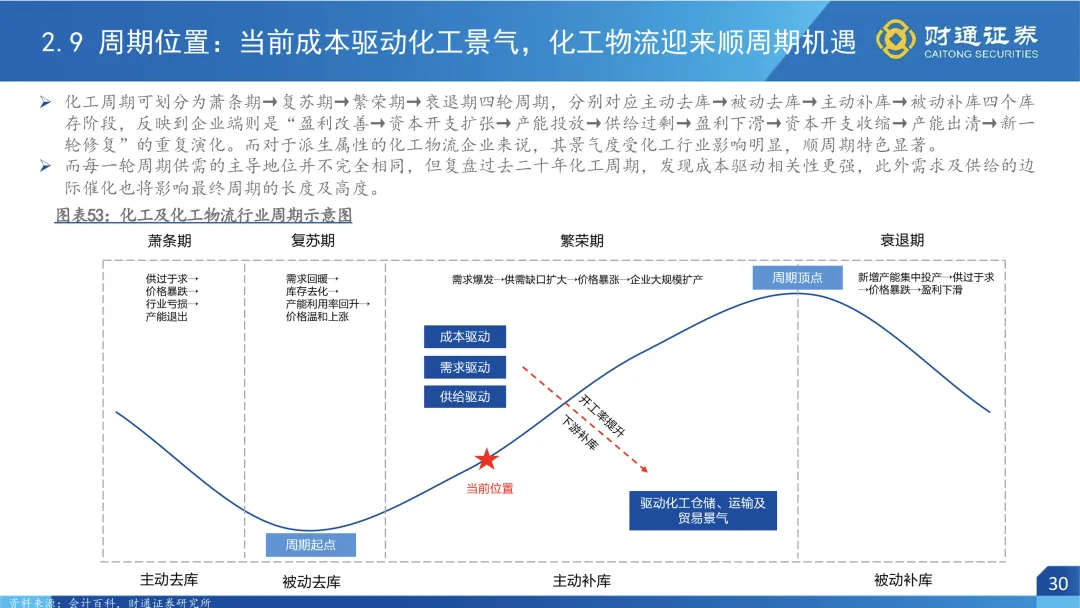

二、化工周期:成本&反内卷驱动化工景气,化工物流有望迎来顺周期机遇

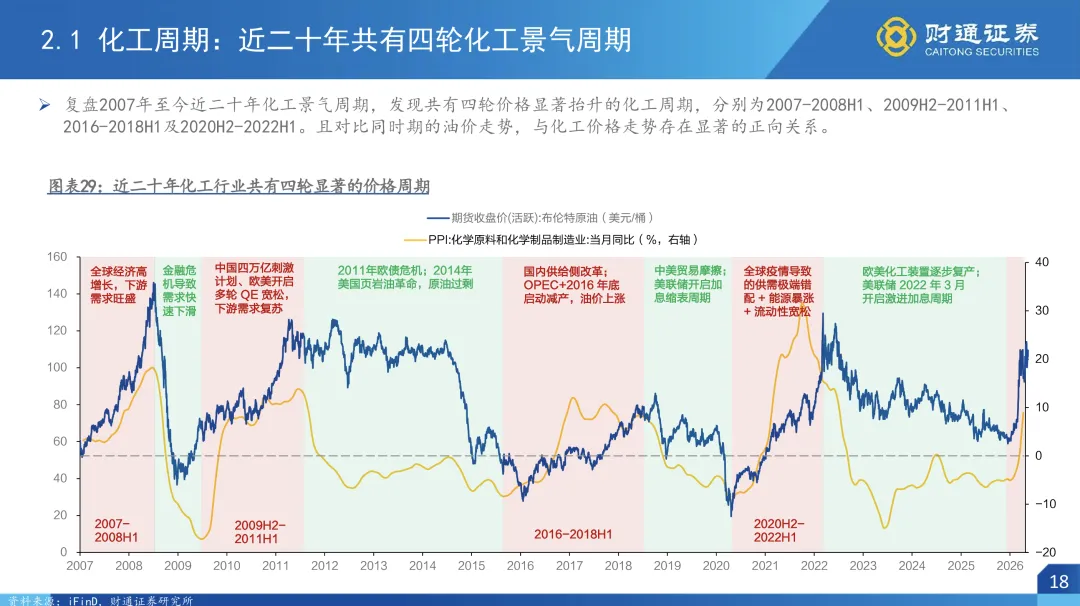

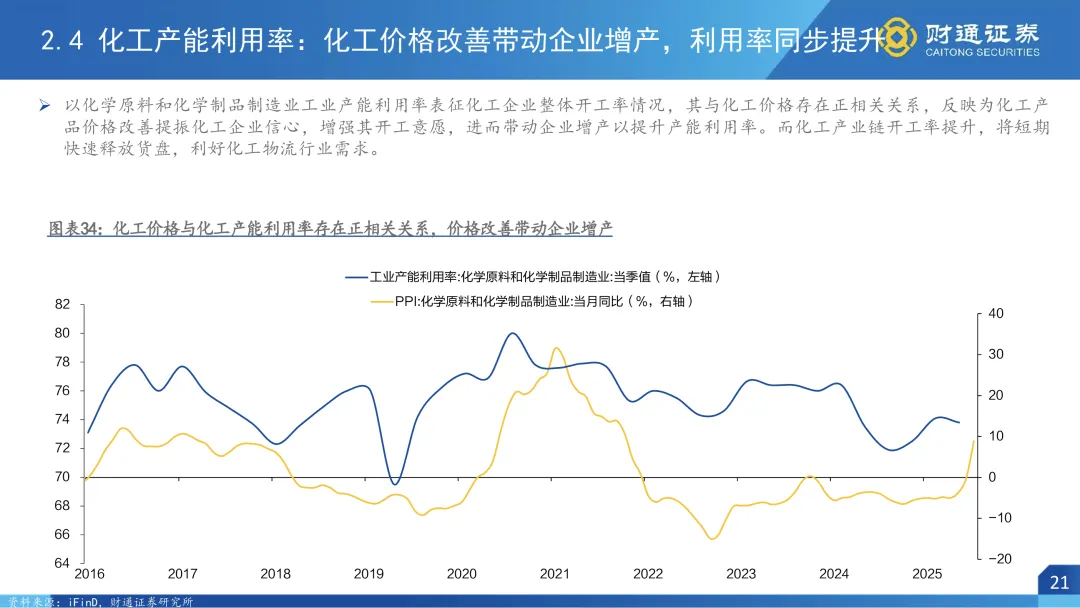

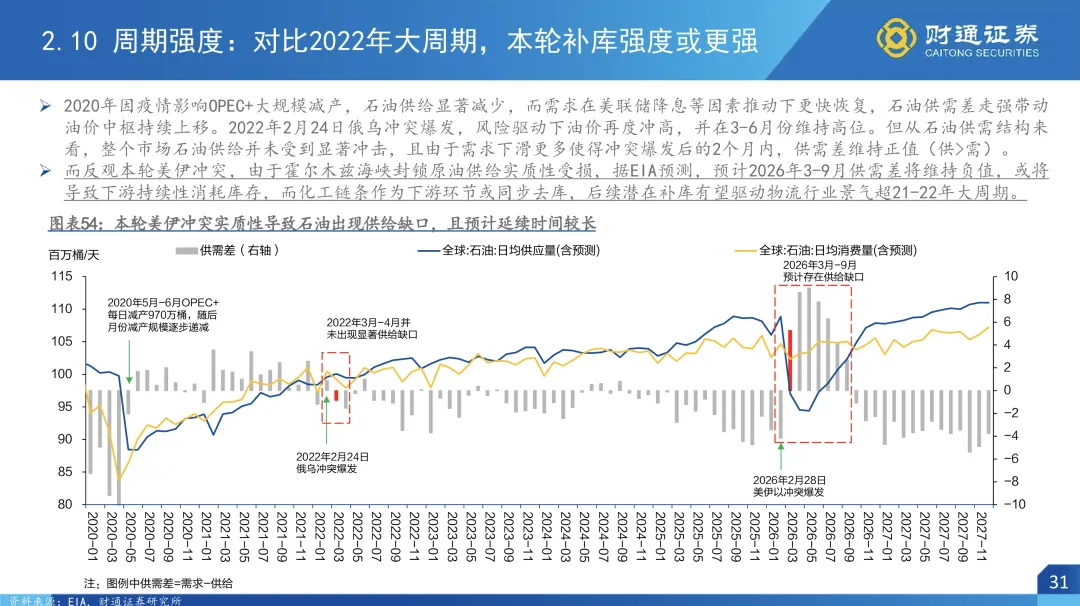

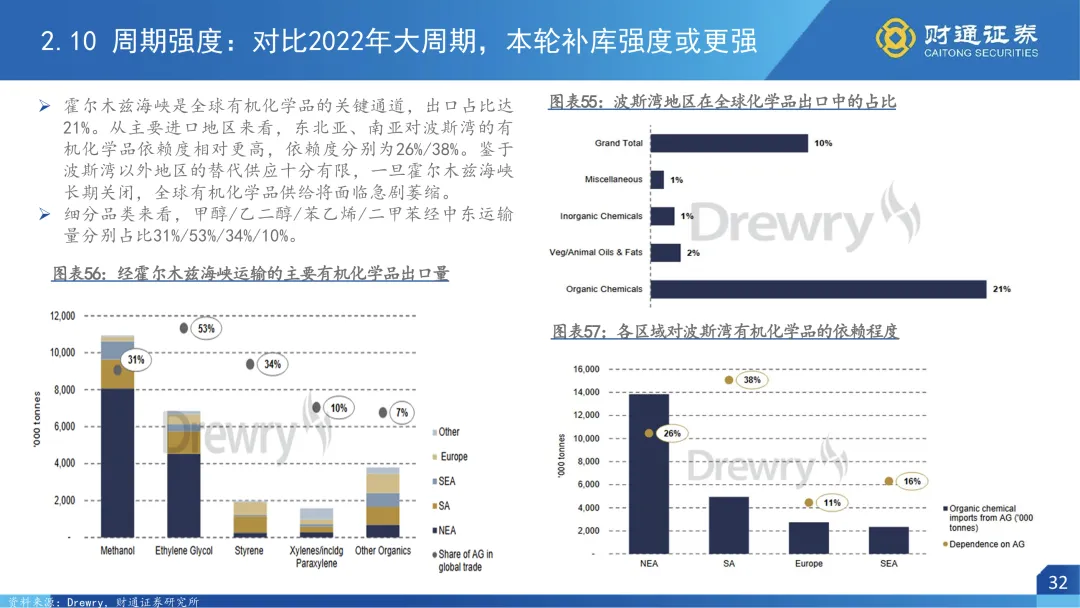

周期复盘:复盘2007年至今近二十年化工景气周期,发现共有四轮价格显著抬升的化工周期,分别为2007-2008H1、2009H2-2011H1、2016-2018H1及2020H2-2022H1。且对比同时期的油价走势,与化工价格走势存在显著的正向关系,原因在于原油是全球化工行业的核心原料源头。三、投资建议:化工价格修复至22年同期9成,物流企业周转价格双升弹性可期

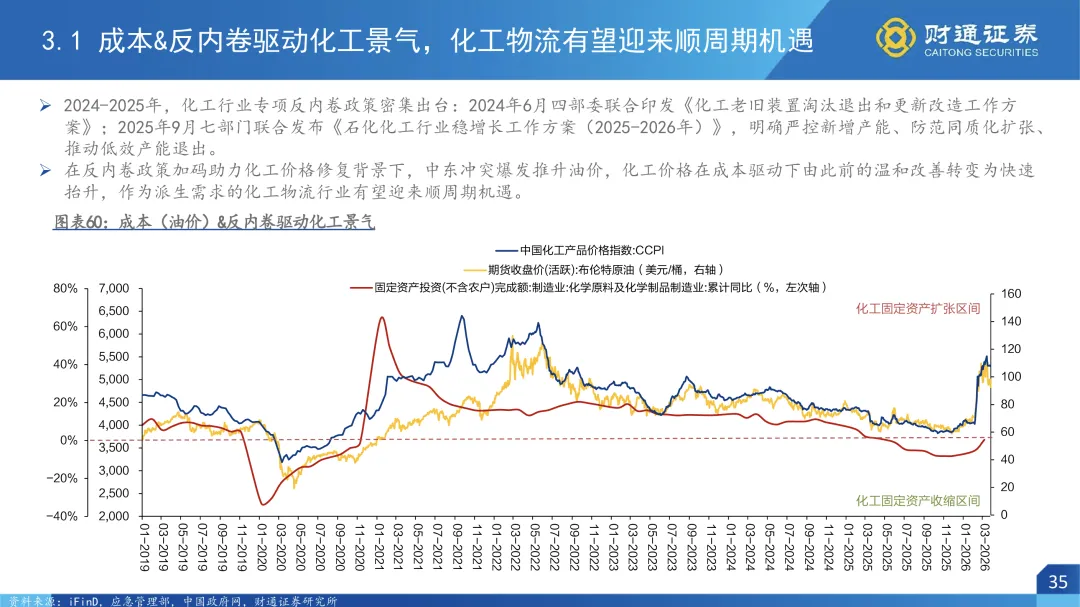

在反内卷政策加码助力化工价格修复背景下,中东冲突爆发推升油价,化工价格在成本驱动下由此前的温和改善转变为快速抬升,作为派生需求的化工物流行业资产周转率及单位盈利水平有望迎来双升。截至2026年5月18日,2026年初至今化工品价格已修复至2022年同期的89%(2025年为2022年的77%),参照2022年化工周期高点物流企业运力及仓储单位盈利水平以及最新规模,盈利弹性可期。建议关注:密尔克卫、兴通股份、宏川智慧、永泰运、盛航股份、保税科技、恒通股份、君正集团。风险提示:化工需求不及预期,地缘政治风险,安全经营风险,产能扩张不及预期,海外市场风险及汇率风险,测算误差风险。

正文内容

小组介绍

注:文中报告节选自财通证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《成本&反内卷驱动化工景气,化工物流有望迎来顺周期机遇》

对外发布时间:2026年5月23日

报告发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

祝玉波 登记编号:S0160525100001