全球游轮行业已完成周期修复,进入稳健增长新阶段,海洋邮轮规模领先、格局集中,内河游轮增速领跑、欧洲为核心标杆。国内以长江三峡为代表的内河游轮市场,在银发经济与供给侧改革双重驱动下,呈现载客率攀升、高端化提速、集中度提升的鲜明特征,行业供需格局持续优化,龙头企业成长空间打开。

一、全球游轮行业:需求韧性凸显,格局高度集中

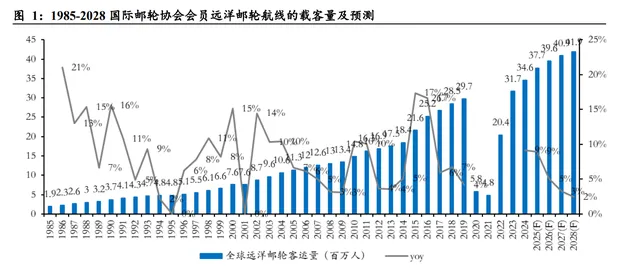

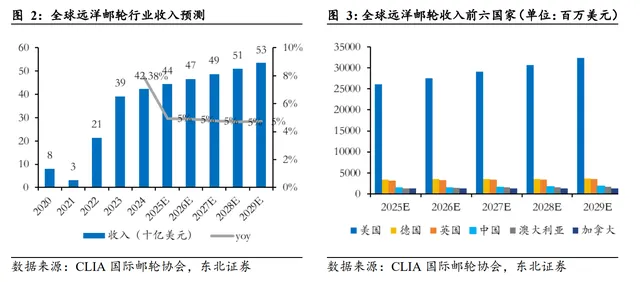

全球远洋邮轮市场实现全面复苏,客运量与收入双增长。2024 年全球远洋邮轮客运量达 3460 万人次,同比增长 9%,较 2019 年实现双位数增长。预计 2028 年全球远洋邮轮载客量将升至 4190 万人,2024-2028 年复合增长率 4.9%;收入端预计 2029 年达 535 亿美元,2024-2029 年复合增长率 4.8%。北美为核心消费市场,美国长期占据全球收入首位,德国、英国等欧洲市场紧随其后,中国成为重要增长极。

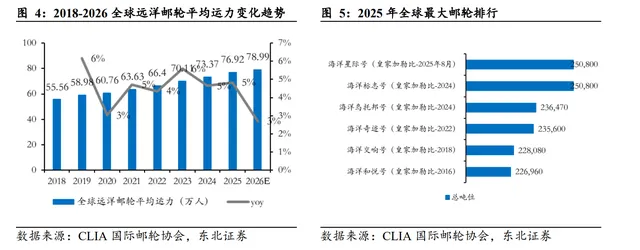

运力方面,全球远洋邮轮运力持续扩张,2018-2026 年床位规模从 55.56 万增至 78.99 万,豪华游轮供给增速显著高于行业平均。2010-2024 年豪华游轮床位从 1.04 万张增至 3.58 万张,客运量从 35.5 万人增至 111 万人,预计 2028 年分别达 4.58 万张、152 万人。加勒比 / 巴哈马 / 百慕大、地中海为核心目的地,亚洲与中国市场客运量达 256.1 万人次,增长潜力突出。

内河游轮规模偏小但增速迅猛,2026-2036 年全球市场规模复合增长率预计 11.20%,2036 年将达 90 亿美元。欧洲莱茵河、多瑙河为代表性航线,依托深厚人文底蕴与舒适航行体验,成为全球内河游轮标杆。维京游轮主导内河市场,2025 航季占据北美赴欧游客 52% 份额,船队规模超 100 艘,业绩增速超越海洋邮轮龙头。

行业竞争格局高度集中,海洋邮轮由嘉年华、皇家加勒比、诺唯真、地中海四大龙头占据近八成供给份额。嘉年华 2025 财年营收 266 亿美元,净利润 28 亿美元;皇家加勒比营收 179.35 亿美元,净利润 42.68 亿美元,凭借超大船型与私属岛屿策略领跑;诺唯真营收 98 亿美元,调整后净利润 10.5 亿美元,运营效率持续优化。国际龙头动态 PE 区间 10-20 倍,维京游轮估值领先,达 20 倍。

二、国内游轮行业:银发经济赋能,三峡赛道高景气

国内内河游轮以长江三峡为核心,展现强劲需求韧性与高端化趋势。2025 年长江三峡游轮客运量 120 万人次,恢复至 2019 年的 108%;平均载客率 76.08%,创 2018 年以来新高,其中豪华型游轮载客率 75.32%,经济型 67.96%,高端化特征显著。客运结构上,豪华型游轮占比持续提升,成为市场主力。

消费客群以银发群体为核心,60 岁及以上客群占比 50%,刚退休人群消费能力突出;35-60 岁中年客群占 25%,以家庭同游为主;18-35 岁年轻客群占 15%,年轻化趋势显现。客源地集中于四川、浙江、江苏、上海、广东等经济发达省份,长三角与珠三角合计贡献超 20% 客源。入境游客快速恢复,2025 年达 11.67 万人次,超越疫情前水平,欧美为核心境外客源。

供给端受 “退三建一” 政策刚性约束,行业格局持续优化。截至 2024 年末,长江三峡省际游轮共 47 艘,未来五年预计退出 10 艘,新增运力以大型高端游轮为主,单船投资 1.6-2.5 亿元。市场共有 13 家运营企业,重庆渝鸿、冠达、黄金位列前三,合计市占率超 46%;湖北区域以三峡旅游、武汉扬子江为代表,资源向头部集中趋势明确。渝宜线、渝汉线负载率领先,分别达 81%、94%,重庆、宜昌为核心出发港口,合计占比 84%。

商业模式以船票收入为核心,豪华型游轮盈利更优。行业采用一价全包模式,涵盖住宿、餐饮、核心景点,二次消费包括岸上观光、升级服务等。测算显示,经济型游轮净利率约 19%,豪华型游轮净利率约 27%,高端产品具备更强盈利能力与现金流优势。

三、核心标的:三峡旅游,内河游轮领军者

三峡旅游为宜昌国资委控股企业,是长江内河游轮领军标的。公司历经战略转型,剥离非核心业务,聚焦游轮旅游、景区运营、交通配套三大主业,拥有 28 艘游船,覆盖 “两坝一峡”“长江夜游” 等核心产品,2025 年游船接待客流 294.07 万人次,同比增长 14.8%。

存量业务稳固,省内一日游产品竞争力突出。“两坝一峡” 经典游、臻享全域游、长江夜游等产品覆盖大众与高端市场,价格 298-598 元,市占率稳步提升。公司依托港口、车队、旅行社形成全链条配套,具备区域资源整合优势。

增量空间打开,省际游轮打造第二增长曲线。公司规划新建 4 艘大型省际度假游轮,总投资 10.63 亿元,首批 “长江行・揽月”“长江行・极光” 于 2026 年投运,主打宜昌 - 重庆航线,提供全链条度假服务。项目达产后年收入 3.95 亿元,净利润 1.00 亿元,税后内部收益率 10.75%,将推动公司从区域龙头向全国高端内河游轮运营商跨越。

四、行业风险提示

行业面临宏观经济波动、燃油成本上涨、新项目进展不及预期等风险。同时,行业竞争加剧、环保政策趋严、极端天气与公共卫生事件,均可能对运营与盈利造成影响。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)