核心结论

豪恩汽电(301488)——国内智能驾驶感知系统核心供应商,智驾+L3自动驾驶+机器人三重概念。2025年营收17.88亿增26.3%,但归母净利7495万降24.7%。2026Q1营收5.32亿增37.7%,归母净利1563万降15.1%。增收不增利是最大问题。但近一年公开披露定点金额超70亿,获德系高端车+头部新能车定点。大股东自愿锁仓至2027年。毛利率稳定20%但净利率偏低。

图解乾坤

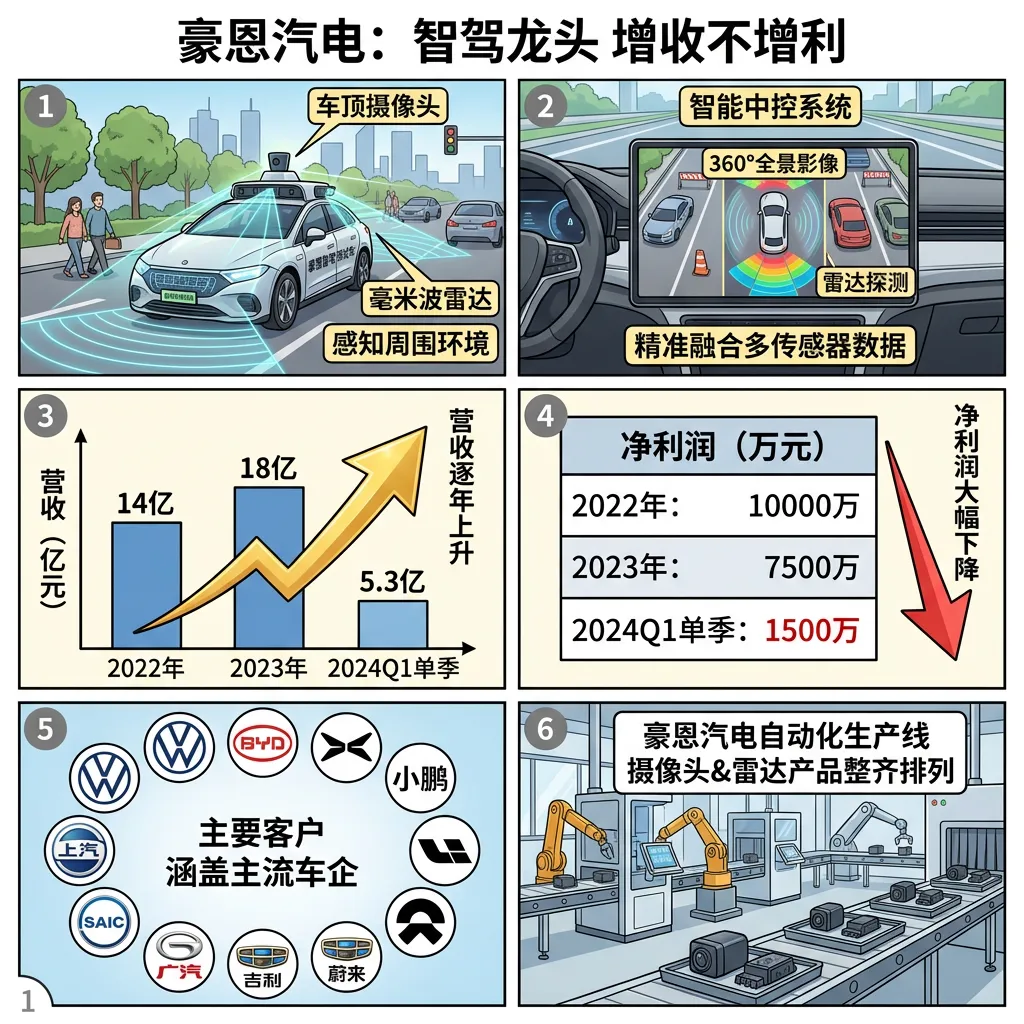

解读:豪恩汽电做的是智能驾驶感知系统——像车的"眼睛"和"耳朵":摄像头捕捉画面、雷达探测距离、域控做决策。产品覆盖L2到L3级智驾。客户阵容豪华:大众、Stellantis、雷诺、福特、比亚迪、小鹏、理想、赛力斯。2025年营收17.88亿增26%,但归母净利7495万降24.7%——增收不增利。

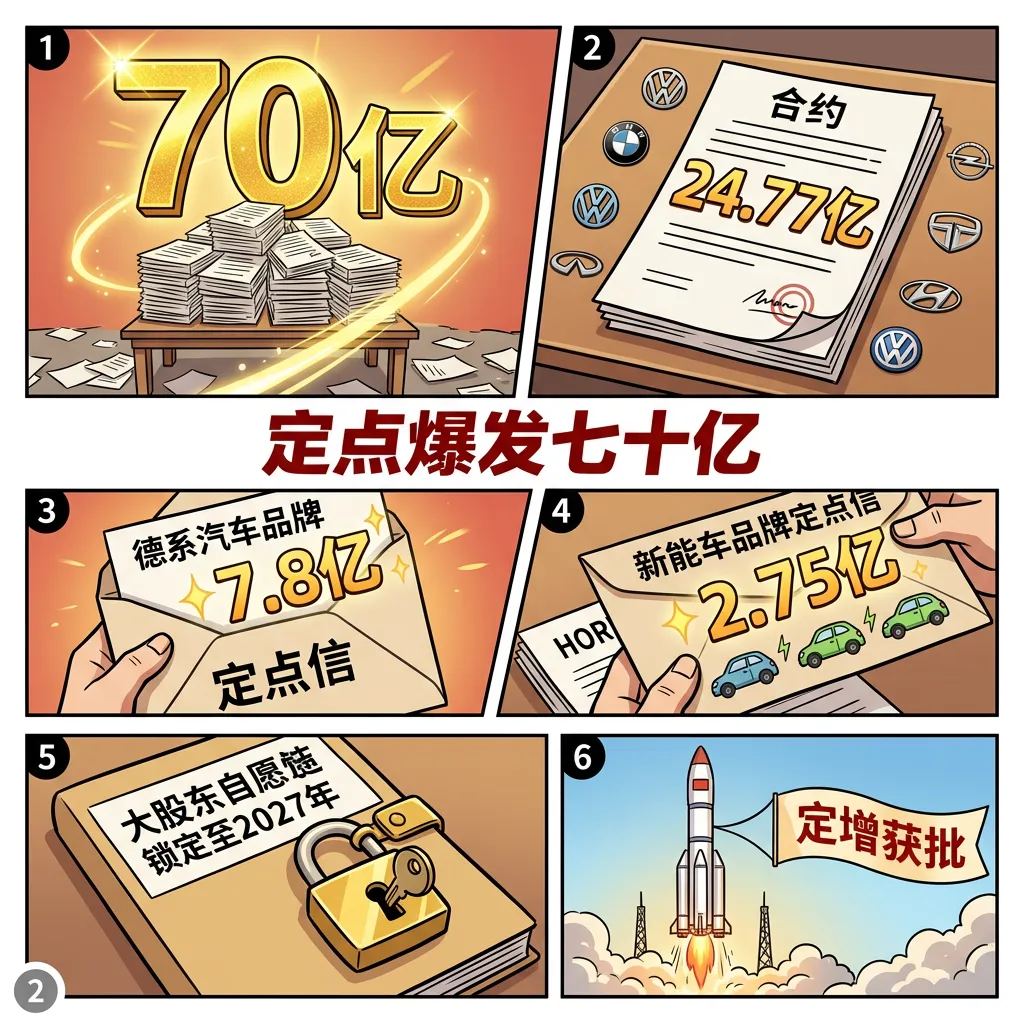

解读:故事的核心是定点大爆发——近一年公开披露定点金额超70亿。5月15日获德系高端豪华车ADAS摄像定点7.8亿(来源:蓝鲸新闻)。5月7日获头部新能车雷达感知定点2.75亿。4月29日获头部新能车视觉感知等定点7.73亿。2025年9月最大一单24.77亿。大股东自愿锁仓至2027年7月(来源:5月14日公告),定增已获证监会批复。

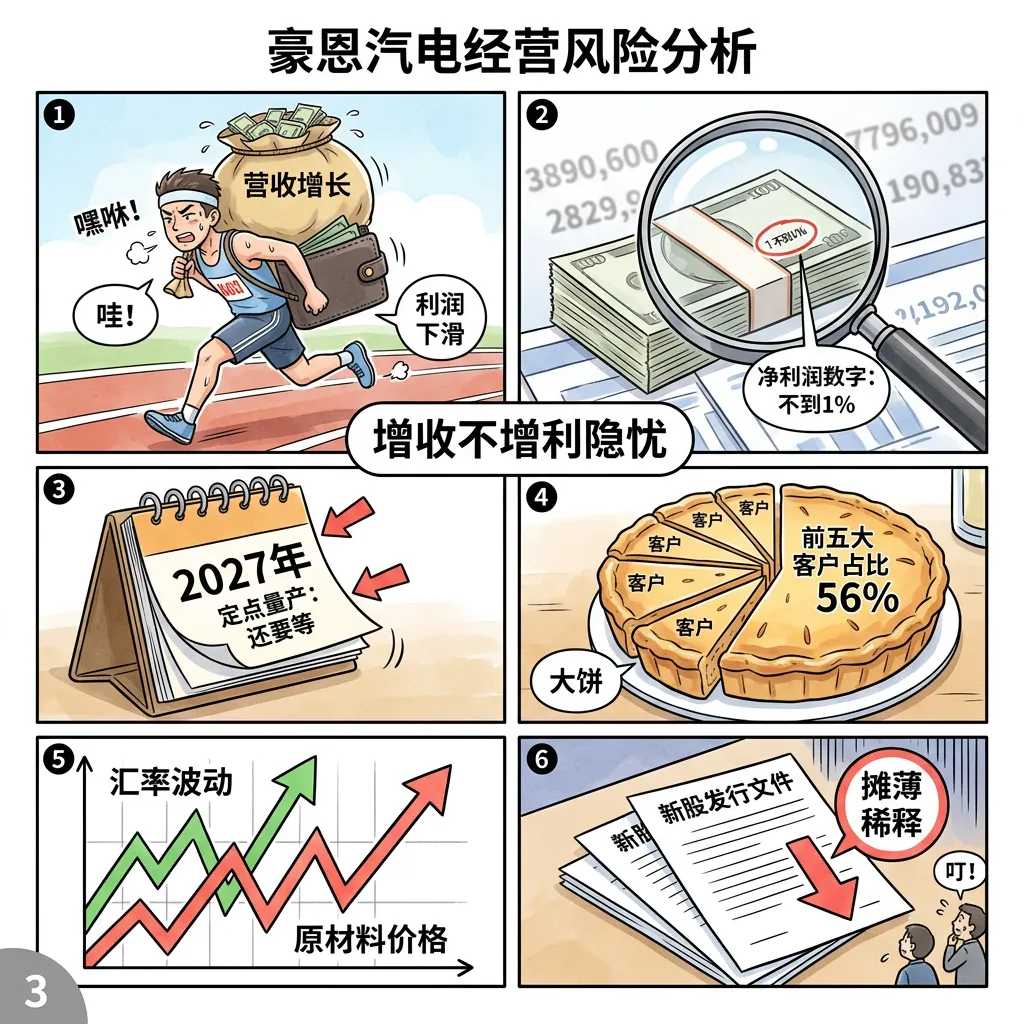

解读:隐忧方面——增收不增利:2025年营收增26%但净利降25%,2026Q1营收增38%但净利降15%。毛利率20%稳定但净利率不到1%。Q4单季净利仅1119万。定点金额虽大但多数2027年才量产,短期无法贡献业绩。机器人+低空经济新业务尚在早期。

数据说话

数据来源:豪恩汽电2024年年报、2025年年报&2026年一季报;消息来源:蓝鲸新闻、证券时报网、界面新闻

| ⭐⭐⭐⭐⭐核心利好 | ||

| ⭐⭐⭐⭐重要利好 | ||

| ⭐⭐⭐⭐⭐核心风险 | ||

| ⭐⭐⭐⭐重要风险 | ||

| ⭐⭐⭐温和利空 | ||

| ⭐⭐⭐温和利好 |

平衡观点

解读:豪恩汽电是"定点爆发+增收不增利"的矛盾体——定点70亿+大客户群+锁仓是亮点,但净利润率不到1%+多数定点2027年才量产是现实。长期逻辑好,短期业绩难看。

1. 定点70亿+大客户群——持续增长动能

2. 大股东锁仓+定增获批——治理信心

3. 增收不增利+净利率不到1%——盈利堪忧

4. 定点大多2027年量产——远水不解近渴

深度分析

消息面(人话版)

核心看点一:定点大爆发——近一年70亿+,德系+新能车双线开花 近一年公开披露定点金额超70亿:最大单2025年9月获全球汽车品牌ADAS摄像+雷达定点24.77亿;2026年5月获德系高端豪华车ADAS摄像定点7.8亿(来源:蓝鲸新闻,5月15日);5月7日获头部新能车雷达定点2.75亿(来源:证券时报网);4月29日获头部新能车视觉感知等定点7.73亿。客户包括大众、比亚迪、小鹏、理想等。

核心看点二:大股东锁仓+定增获批 控股股东、实控人及高管自愿延长股份锁定期12个月至2027年7月3日(来源:公司公告,5月14日),承诺不减持。3月3日定增获证监会注册批复(来源:南财智讯)。大股东锁仓说明对公司未来有信心,定增获批为扩产提供资金。

核心看点三:机器人+低空经济——新增长极 公司已成功推出机器人感知产品并实现量产交付,机器人决策产品已在开发阶段。低空经济方面已获得国内低空飞行器企业项目定点,相关产品将于2026年实现规模化量产交付(来源:证券时报网)。两大新赛道打开想象空间。

基本面(人话版)

豪恩汽电是国内智能驾驶感知系统核心供应商,产品三件套:视觉感知(摄像头)、雷达感知(超声波/毫米波/AK2雷达)、域控系统(决策控制)。客户涵盖大众、Stellantis、雷诺、福特、比亚迪、小鹏、理想、赛力斯等国内外头部车企。

营收持续高增长:2024年14.09亿(+17%),2025年17.88亿(+26%),2026Q1单季5.32亿(+38%)。但利润持续下滑:归母净利从2024年1.009亿→2025年7495万(-25%)→2026Q1仅1563万(-15%)。核心问题是毛利率稳定20%但费用率高,净利率不到1%,赚的都是辛苦钱。

最大的亮点是定点——近一年70亿+的定点将在2026-2027年陆续量产。但定点≠订单,最终收入取决于实际采购量。最大的一单24.77亿将在2026年4月开始量产,2026年下半年有望看到业绩改善。但多数定点要到2027年才出量,短期内增收不增利格局难改。

新业务方面,机器人感知产品已量产、低空经济2026年规模化交付,有想象空间。大股东锁仓至2027年也传递了信心。总体看,长期逻辑好但短期业绩承压,属于"买未来"的标的。

投资建议

保守派(稳健投资者)

增收不增利+净利率不到1%,等2026半年报确认大定点量产效果+净利率改善后再考虑。当前业绩支撑不足。

激进派(风险偏好型)

定点70亿+大股东锁仓+机器人新赛道。支撑位121附近可轻仓布局,赌2027年定点放量。注意利润持续下滑风险。

风险提示

1. 增收不增利——净利率不到1%

2. 定点≠订单——实际采购量不确定

3. 大多定点2027年量产——远水不解近渴

4. 前五大客户占比56%——客户集中风险

5. 原材料+汇率波动——影响成本

6. 定增摊薄现有股东权益

未来看点

1. 24.77亿大定点量产——2026年4月启动

2. 净利率能否回升——从1%到3%+是关键

3. 机器人+低空经济放量——新增长曲线

4. 定增资金到位后扩产进展

短中期建议

综合评分⭐⭐⭐ | 定点70亿+大客户群是亮点但净利率<1%业绩差,支撑121附近轻仓赌定点放量。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年5月21日分析数据来源:豪恩汽电2024年年报、2025年年报&2026年一季报;

消息来源:蓝鲸新闻、证券时报网、界面新闻、南财智讯图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #豪恩汽电 #301488 #智能驾驶 #ADAS #自动驾驶 #机器人 #定点