禾赛2026Q1财报观察,与市场先生之辩!

市值蜗牛专注长期价值公司深度分析、跟踪研究,欢迎关注,个人微信:shizhiwoniu。

5月19日晚,港股公司禾赛发布了2026年第一季度财报:

2026Q1,禾赛实现营业收入6.8亿元,同比增长29.6%;

毛利率39.1%,与2025Q1的41.7%相比下降2.6个百分点,与2025Q4的41%相比下降1.9个百分点;

经营利润亏损860万元,与2025Q1(亏损3340万元)相比减亏74%,与2025Q4(盈利1.02亿相比)由盈转亏;

净利润1830万元,与2025Q1(亏损1750万元)相比扭亏为盈,与2025Q4(净利润1.53亿元)相比大幅下降。

5月19日晚财报发布后,美股禾赛科技大跌9%,次日港股禾赛同样大跌9%!

在市场先生看来,禾赛这份财报到底有哪些问题呢?有哪些不及预期之处呢?

今天,我们来与市场先生好好辩一辩:

01 市场先生的忧虑

在2025Q4的财报中,禾赛给的下季度(2026Q1)的业绩指引为:

预计2026Q1收入在6.5亿元-7亿元,同比增长24%-33%。

实际值是6.8亿元,同比增长29.6%。

实际值在预计值中间偏上,应该算符合预期啊。

那市场先生到底在忧虑什么呢?

收入指标虽然没有惊喜,但也不存在惊吓。

那我们看看利润指标:

2026Q1毛利率39.1%,与2025Q1的41.7%相比下降2.6个百分点,与2025Q4的41%相比下降1.9个百分点。

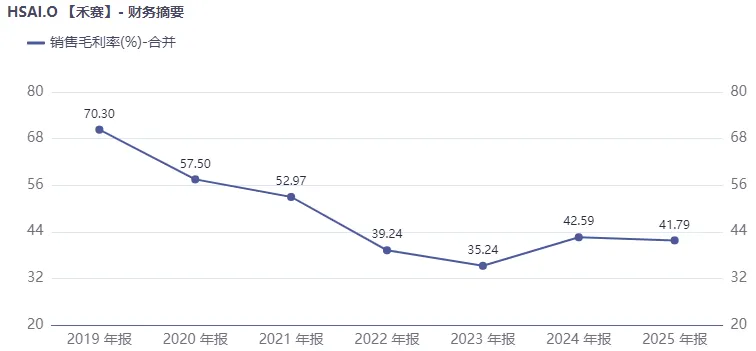

从近两年的季度毛利率变化趋势看,高点超过45%,低点在40%以下,2026Q1的39%确实在近两年的较低水平。

拉长时间视角看,禾赛的毛利率确实呈现高位下滑趋势:

2019年综合毛利率超过70%,之后一路下滑,2023年仅约35%,近两年有所回升,维持在40%左右。

2026Q1,禾赛毛利率39.1%,跌破40%关口!

这可能引发了市场先生的忧虑。

毛利率下滑只是表象,市场先生真正忧虑的,可能是以下“可怕”的逻辑:

毛利率下滑由行业竞争加剧导致,供给端竞争持续恶化,结果就是价格内卷,增收不增利,甚至是赔本赚吆喝、陷入持续亏损!

激光雷达行业竞争加剧有证据吗?

市场先生一定认为是有的,那就是激光雷达ASP的持续下滑:

2019年,禾赛的单台激光雷达售价(ASP)约为12万元,到2025年竟然下滑到1869元!

2026Q1,禾赛收入6.8亿元,激光雷达出货量47.2万台,ASP为1441元,环比继续下降!

于是,市场先生闭环的“铁证”似乎就形成了:

禾赛ASP持续下滑,导致毛利率持续下滑,导致经营利润亏损。

2026Q1虽然净利润为正,但主要是公司利息收入(公司现金在银行的存款利息,2026Q1为5683万元)贡献,否则仍将为亏损!

这背后是供给端竞争,是恶性杀价,结论就是禾赛的前景堪忧。

市场先生的认知对不对呢?

我的答案是否定的。

02 与市场先生之辩

蜗牛认为:

1、ASP持续下降虽然是不争的事实,但并非是行业玩家同质化竞争、恶性杀价的结果!

2、ASP下降不必然导致毛利率下降。

以下通过两个问题展开论述:

第一个问题:ASP为什么能下降?

如果一个企业在成本未同步下降的情况下、主动持续大幅调降销售价格,一定会表现为持续加大的毛利亏损。

但这在禾赛的报表中并未出现,禾赛的毛利率虽然相比5年前有所下降,但仍保持40%左右的较高水平。

这只能说明:禾赛ASP下降的同时,单台成本也在显著下降。

是什么推动单台成本持续显著下降的呢?

答案是技术变革!

我在《20260419 物理AI卖铲人:深度分析及投资计划》一文中说过,禾赛在2016年正式进入激光雷达赛道后,就拼命砸研发(禾赛近三年研发费用在8亿元左右,占当年营收比例超过25%),产品与技术迭代速度极快,几乎每年都有新品。这些新品的显著共同特征是更高的性能与更低的价格!

第二个问题:ASP为什么会下降?

技术变革让禾赛有了更低的成本,但禾赛也可以选择不降价啊。

保持原来较高的ASP,让毛利率更高不是更好么?

这就回到激光雷达行业演绎特征的问题上来了:

过去10年,激光雷达行业就是从昂贵的高端品走下“神坛”,走进了“寻常百姓家”,这一巨大变化的背后推手正是“疯狂降价”!

试想,10年前,单台激光雷达售价十几万元,高点甚至到几十万元,都超过一辆普通汽车的售价了,哪有车辆还会选装激光雷达?

现在不一样了,ASP已经在200美元左右,1000多元人民币,这对于10万以上的车辆都有了装配的动力。

伴随着智驾时代的到来,激光雷达在汽车上正在由“选配”改为“标配”!

禾赛等头部厂商正是看到了这个需求大势,所以才顺应时代潮流,以更低的ASP推动应用普及,做大市场蛋糕,引爆增量需求!

上述的逻辑脉络下,ASP下降是健康的下降,因为它以禾赛技术驱动为保障,以成本同步下降为前提,以做大增量蛋糕为目标。

而这一切,与杀价内卷无关,与竞争恶化无关。

站在更高一层去观察认知,或许我们可以看的更清楚一些:

一般而言,成熟行业看供给,因为成熟行业需求稳定,其价值增量由供给端驱动和创造。典型的如生猪养猪行业,中国一年需求就是大约7亿头猪,非常稳定,生猪价格周期完全由供给端变化导致,所以盯紧供给很重要。

而新兴行业看需求,所谓“风来时、猪都会飞上天”,说的就是新兴行业需求爆发之时,供给端会集体受益。虽然也会有竞争,但主要矛盾在需求,只要需求保持旺盛,供给端玩家即使吃不上肉也能喝上汤。

激光雷达行业虽然不算新生事物,但价格下行完全引爆了增量需求,这算典型的需求驱动型的新兴行业。

所以,我们只要看到供给端玩家的出货量在持续增加,增量蛋糕在被持续做大,这个行业就是一种健康的演绎发展状态。

2026Q1,禾赛激光雷达出货量47.2万台,同比增长141%!

行业对手速腾聚创激光雷达出货量33万台,同比增长204%!

显然,禾赛和速腾都走在需求驱动的健康之路上。

当行业需求被满足到一定时刻,如渗透率达到70%以上(目前激光雷达在新能源乘用车渗透率仍不足20%),ASP和毛利率自然会掉头向上,回到应有水平。

03 禾赛的价值逻辑

我在《20260419 物理AI卖铲人:深度分析及投资计划》一文中做过深入分析阐述:

禾赛是物理AI的卖铲人。

物理AI还处于产业化早期,但禾赛已经有井喷的订单,需求端一个是智能驾驶、另一个是人型机器人。

智能驾驶的渗透率还有很大空间,人型机器人的需求更是才刚刚开始!

除此之外,禾赛正通过战略增长业务(SGI)布局物理AI的“眼睛”和“肌肉”,驱动公司未来十年的增长。

禾赛已推出SGI的首款产品“Kosmo”——一款集成AI算法的空间智能设备,旨在为物理AI时代构建3D数据基础设施。

Kosmo是禾赛进入一项全新规模化商业模式的起点,预计其不仅能带来经常性营收,还将在机器人仿真训练、沉浸式媒体、4D娱乐等领域开启万亿人民币级别的下游市场空间。

我写文章《20260419 物理AI卖铲人:深度分析及投资计划》后,港股禾赛股价经历大幅波动,我已按既定计划执行相关操作。

未来,蜗牛将长期持续跟踪、深度研究禾赛,欢迎朋友们关注~

本文完。

文章仅代表个人观点,不构成任何投资建议;

各位小伙伴一定要独立思考,为自己的钱包负责。

最后,请文末点赞“在看”,谢谢支持~

“价值点睛”是蜗牛在星球私密投资交流圈子,实时发布蜗牛个人交易记录、分享付费内容,感兴趣的朋友欢迎加入:

蜗牛重点推荐文章:

3、《20260419 物理AI卖铲人:深度分析及投资计划》

4、《20260413 曙光数创,2026或进入盈利兑现期》

6、《20260319 阿里巴巴2025Q4财报观察:云与AI保持高增,外卖退补、效果未现,AI全栈能力仍是持续看点!》

7、《20260201 深度分析:中际旭创光模块封神,光迅科技差哪儿了?》

9、《20251225 一年超两倍,对华虹半导体的投资复盘》

蜗牛推荐文章合集:

1、《阿里巴巴》

2、《腾讯控股》

3、《中芯国际》

4、《华虹半导体》

5、《中航光电》

6、《神工股份》

7、《贵州茅台》

8、《中国海油》

9、《片仔癀》