目录

正文

1 预计猪价反复磨底,调控政策稳步落实

1.1 猪价或已现最低点

1995年1月至2022年10月,我国生猪养殖行业经历了七轮完整周期,最短36个月,最长49个月,猪价波动周期3-4年。其中,最大一波上涨出现在2018年5月至2022年3月,最大涨幅251.5%,由非瘟疫情引发。2022年3月,生猪养殖业进入第八轮周期,猪价最大涨幅108.8%。我们判断,猪价大概率已于2026年4月出现最低点,目前正步入第九轮猪周期。

回顾能繁母猪存栏量变化与猪价最高点/最低点:

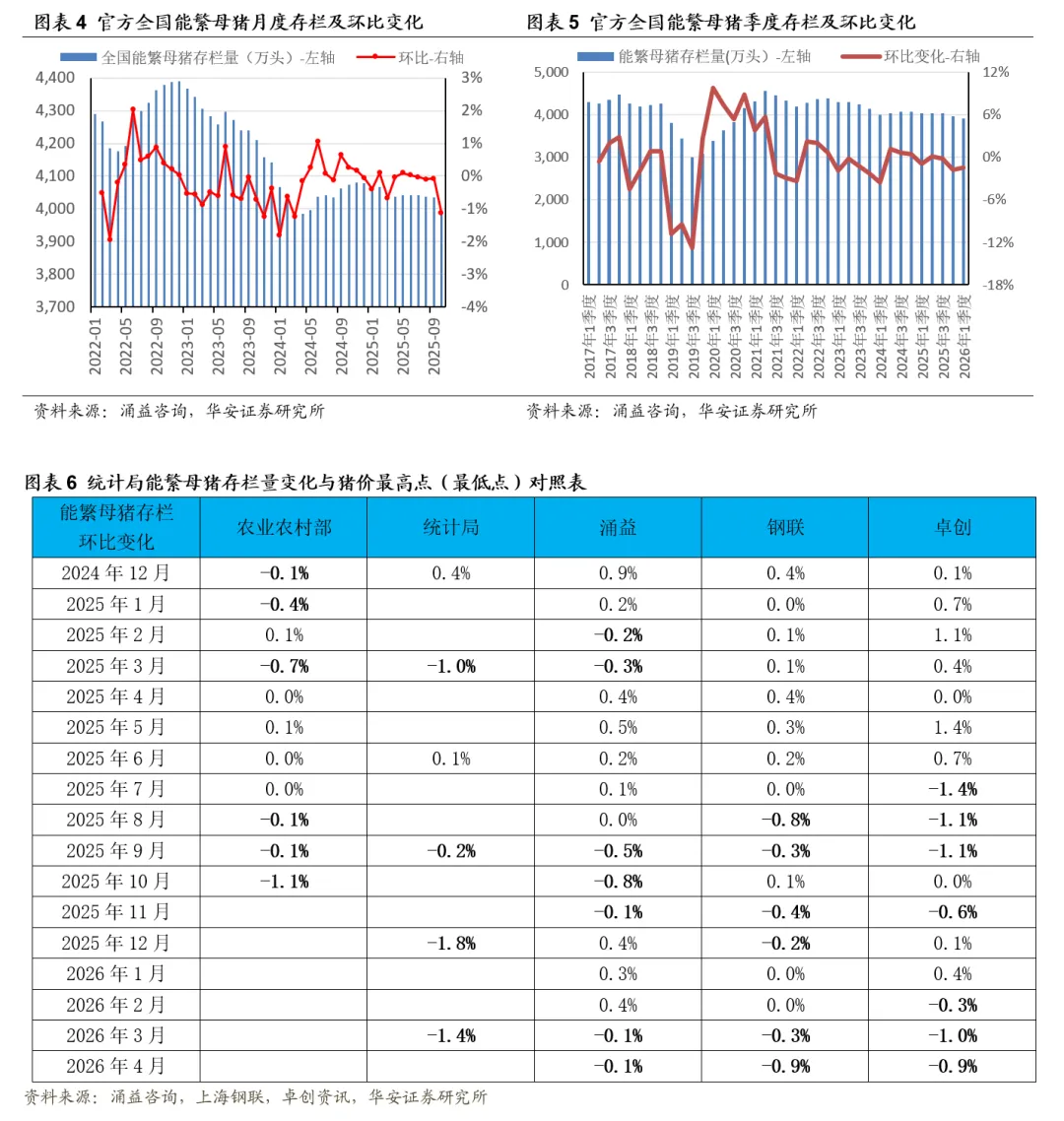

① 2017年12月-2019年9月,统计局公布的能繁母猪存栏量下降32.9%,2019年10月30日猪价达到峰值38.71元/公斤;2019年9月-2021年6月,能繁母猪存栏量大增52.1%,2021年10月8日猪价跌至最低点11.54元/公斤;2021年6月-2022年3月累计去化8.3%,受产能去化、延迟配种、二育等多重因素影响,猪价于2022年10月26日达到峰值27.66元/公斤;2022年3月-2022年12月,能繁母猪存栏量小幅上升4.9%,2023年7月12日猪价跌至低点14.19元/公斤;2022年12月-2024年3月累计去化9.1%,2024年8月15日猪价达到峰值20.92元/公斤。

②2024年3月-2025年6月累计上升仅1.3%,2026年4月16日猪价跌至最低点9.75元/公斤,2025年7月生猪养殖行业再次开启去产能,截止2026年1季末,累计去化幅度3.4%。

1.2 官方产能累计去化3.4%,2026年猪价或经历反复磨底

1.2.1 统计局数据:2025年7月-2026年3月累计去化3.4%

根据统计局公布数据,2025Q1-2026Q1,全国能繁母猪存栏量环比-1.0%、+0.1%、-0.2%、-1.8%、-1.4%,累计去化4.3%。我们对照涌益咨询、上海钢联、卓创咨询每月公布的能繁母猪存栏量变化情况,生猪产能主要是从2025年7月开始下降,2025年7月-2026年3月,统计局能繁母猪存栏量累计下降3.4%。

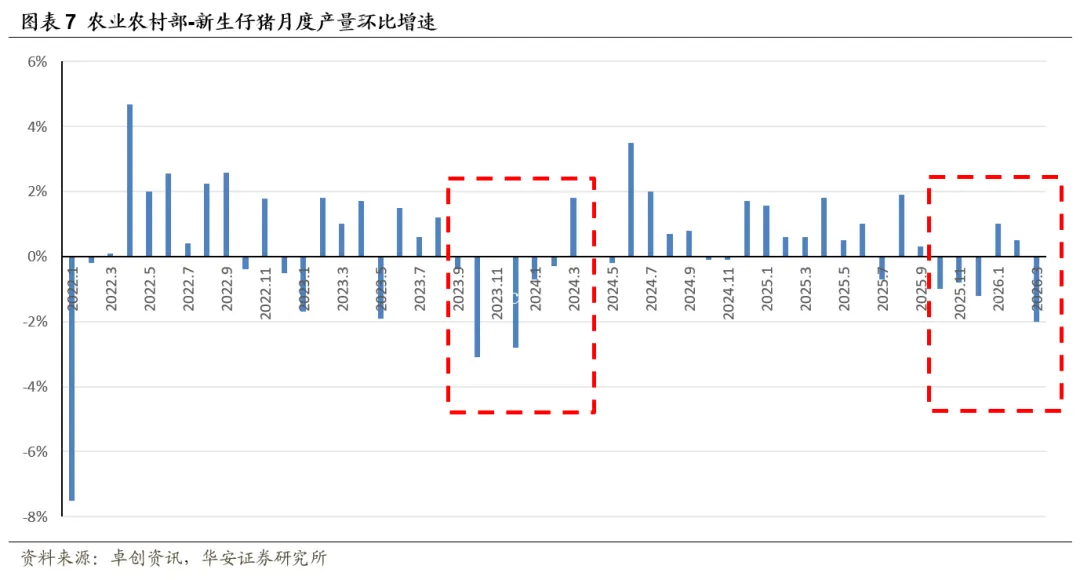

1.2.2 新生仔猪数预示生猪出栏量将震荡下行

2025年10月-2026年3月,全国新生仔猪月度产量环比-1.0%、-0.8%、-1.2%、1.0%、0.5%、-2.0%,新生仔猪产量影响6个月后生猪供应量,后期生猪出栏量或呈现震荡下降态势。

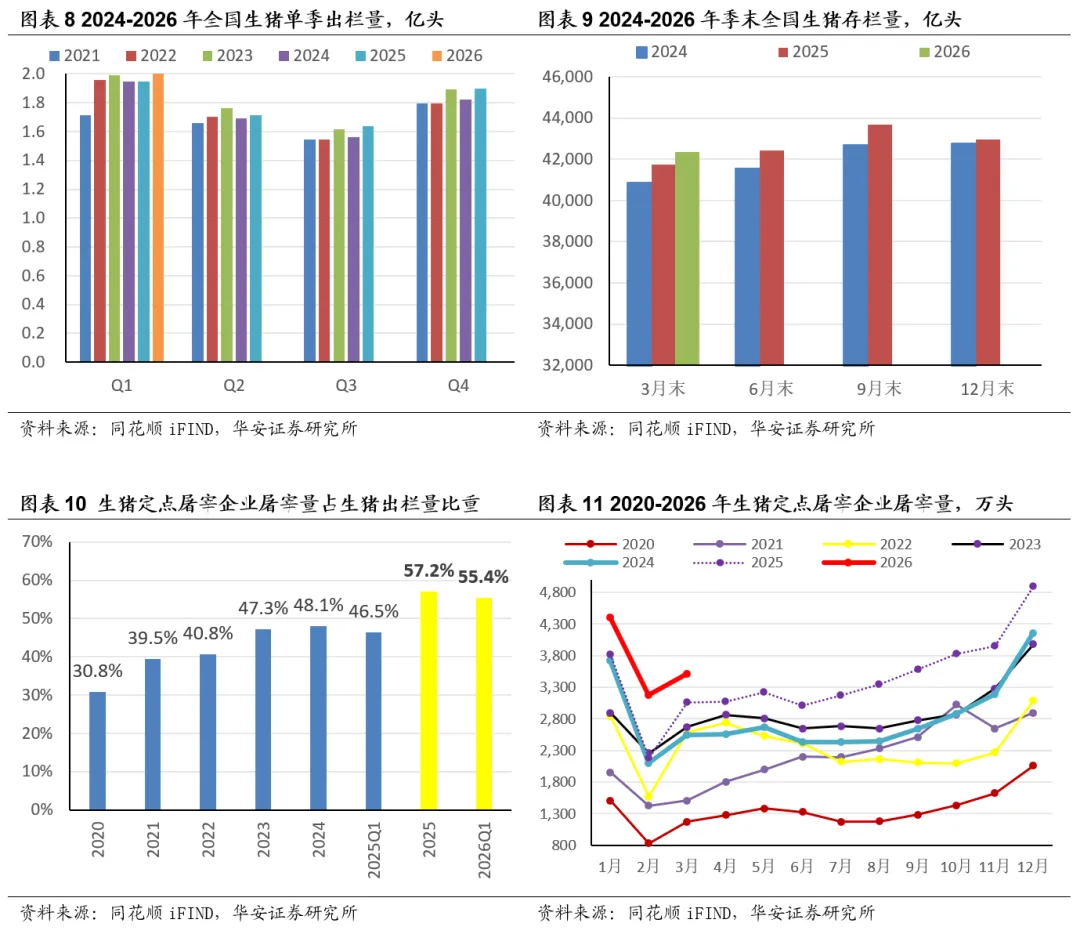

1.2.3 2025Q1-2026Q1生猪出栏量小幅增长

2025Q1-2026Q1,全国生猪出栏量分别为1.95亿头、1.71亿头、1.64亿头、1.9亿头、2.0亿头,同比分别+0.1%、+1.2%、+4.7%、+4.1%、+2.8%;2025年1季末-2026年1季末,全国生猪存栏量分别为4.17亿头、4.24亿头、4.37亿头、4.30亿头、4.24亿头,同比分别+2.2%、+2.2%、+2.3%、+0.5%、+1.5%;

2025Q1-2026Q1,全国生猪定点屠宰企业屠宰量分别为9,056万头、9,299万头、10,100万头、12,682万头、11,095万头,同比分别+8.1%、+21.4%、+34.5%、+24.0%、+22.5%。

我们判断,2025年、2026Q1生猪定点屠宰企业屠宰量占全国生猪出栏量比重同比大增,应当是2025年和2026Q1生猪定点屠宰企业屠宰量同比增幅远超生猪出栏量增幅的原因。

1.2.4 预计猪价将经历持续磨底期

2025年7月我国生猪养殖行业再次步入去产能阶段,截至2026年3月末,产能累计降幅已达到3.4%,我们由此推算,2026年下半年猪价有望重启上升通道。但考虑到2025Q3仅去化0.2%,去化主要集中在2025Q4,综合生产效率提升、二育、生猪均重偏高等因素影响,猪价可能长期处于磨底阶段,我们预计2026Q4消费旺季的到来,猪价将呈现出上涨态势。

1.3 预计2026全年亏损,行业有望大幅去化

2025年9月以来,生猪自繁自养基本处于亏损状态,2026年4月17日头均亏损最高达到446元,之后头均亏损持续超过300元。2025年9-12月,仔猪销售持续亏损,期间经历短暂盈利期,2026年3月20日以来,仔猪销售再次陷入亏损。截至5月14日,高胎淘母、低胎淘母折扣价78.1%、87.3%,仍处于偏高水平,市场暂未出现恐慌性抛售。

由于猪易通数据更接近生猪市场实际成交价,我们用猪易通数据预测2026年全国生猪均价10.9元/公斤-11.2元/公斤,预计Q2、Q3行业持续亏损,Q4行业处于盈亏平衡附近。我们判断,持续亏损最终将带来行业大幅去产能。

1.4 全国能繁正常保有量降至3750万头,调控措施有望稳步落实

2026年以来,农业农村部频繁召开生猪产业发展座谈会,要求切实抓好生猪产能综合调控,稳定生猪市场预期,推动价格合理回升,促进生猪产业高质量发展。4月28日,中共中央政治局会议明确提出,要抓好农业生产,稳定生猪等农产品价格;同日,农业农村部召开生猪产业监测预警专家咨询委员会成立大会。

5月14日,农业农村部印发《生猪产能综合调控实施方案(2026年修订)》。本次调控体系升级核心为“综合”,从粗放式管理转向系统性治理。

1、调控指标:2024年版方案为长期调母猪、短期调肥猪;2026年提出“长期调母猪,中期调仔猪,短期调肥猪”的调控思路,可有效解决生产效率提升后能繁母猪与新生仔猪关联性减弱的状况。新生仔猪数据可验证6个月后生猪出栏量及能繁母猪生产效率,同时纳入出栏量、出栏体重、二次育肥等全流程指标,实现生产全过程覆盖;

3、调控目标:明确全国能繁母猪正常保有量稳定在3750万头左右。能繁母猪存栏量波动的区域范围收窄:1)绿色区域(产能正常波动),能繁母猪月度存栏量处于正常保有量的92%~103%区间(原为92%~105%),以市场调节为主,原则上不启动调控措施;2)黄色区域(产能大幅波动),能繁母猪月度存栏量处于正常保有量的103%~106%或88%~92%区间(原为85%—92%或105%—110%),启动相应调控措施,与市场调节共同作用;3)红色区域(产能过度波动)能繁母猪月度存栏量高于正常保有量的106%或低于正常保有量的88%(原为高于110%或低于85%),进一步压实地方责任,强化相应调控措施;

3、调控手段:过往依赖舆论引导,刚性约束不足,导致产能去化缓慢。2026年修订版构建预警引导、备案约束、标准引领、价格调节、金融管控、执法监督、收储托底的综合调控工具箱,实现激励与约束并存、逆周期精准发力,调控手段趋于刚性化、制度化;

4、调控对象:2025年前重点监管头部企业,中小养殖场逆势扩产对冲调控效果;2026年版实现全面覆盖,本次方案落实“谁增谁减”原则,将中小养殖场纳入调控范围,建立头部企业年度备案、规模猪场分层调控、养殖主体责任落实、产销区域联动的四级监管体系,消除散户监管盲区。能繁母猪存栏总量10万头以上的大型集团养殖企业(含下属养殖企业)纳入全国生猪产能综合调控监测名单,各省确定本区域调控监测名单并实行年度生产备案管理,压实企业备案生产责任,健全跟踪问效和激励约束机制;

5、部门协同:构建六部门联合共治格局。农业农村部负责产能监测与疫病防控,国家发改委负责价格调控与收储投放,财政部负责财政补贴与风险基金管理,生态环境部负责环保监察,商务部负责市场流通与进出口调节,金融监管部门负责信贷、保险、期货服务协同。

5月18日,农业农村部再次召开生猪产能综合调控会议,部署落实新修订的生猪产能综合调控实施方案,进一步压实各方责任,明确多项硬性管控举措与考核监管机制,并表示将严查产能逆势扩张行为。2026年一季末,全国能繁母猪存栏量3904万头,相当于正常保有量(3750万头)的104%,仍处于黄色区域(103%-106%区间),我们预计相关调控措施将逐步落实。

2 优质猪企保持成本优势,4月出栏增速收窄

2.1猪企成本再降,成本差异收窄

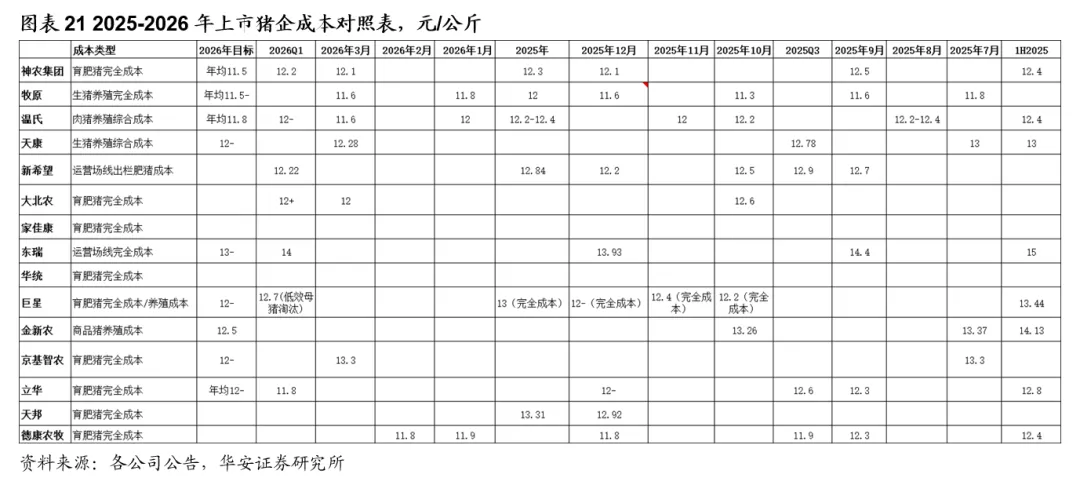

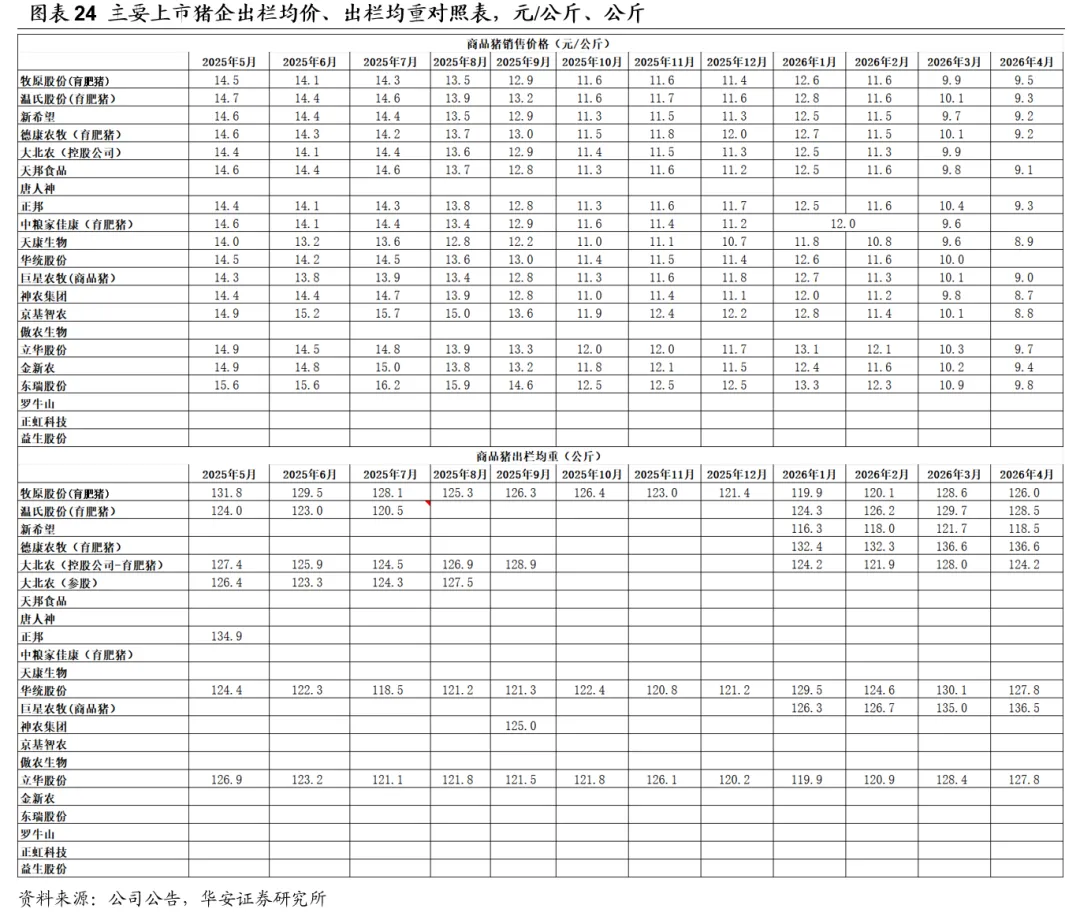

上市猪企生猪养殖成本继续下行,成本差异收窄。

①牧原股份的完全成本持续领先,2025年10月已降至11.3元/公斤,经历冬季反弹后,2026年3月降至11.6元/公斤;

②德康农牧、温氏股份、神农集团、立华股份的完全成本稳居第二梯队;

③ 2025Q4巨星农牧完全成本大幅回落,2025年12月已低于12元/公斤,2026Q1受淘汰低效母猪影响回升至12.7元/公斤;我们预计在并购完成后,天康生物完全成本也有望低于12元/公斤。

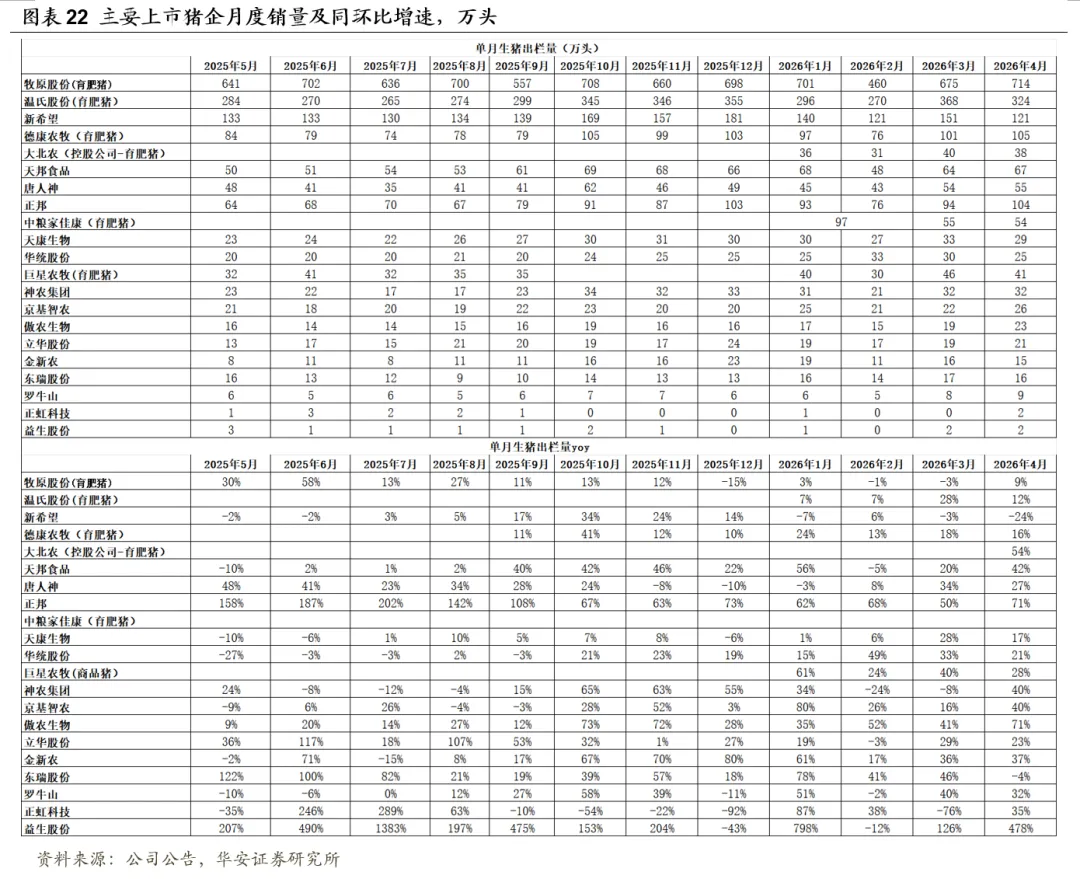

2.2 2026年4月上市猪企出栏增速收窄

2026年1-2月、3月上市猪企出栏量3,024万头、1,789万头,同比+11.2%、+13.8%。2026年4月,19家上市猪企出栏量1,766万头,同比+13.4%,出栏量(万头)从高到低依次为,牧原714(育肥猪)、温氏324(育肥猪)、新希望121、德康农牧(育肥猪)105、正邦104、天邦食品67、唐人神55、巨星农牧(育肥猪)41、大北农(控股公司育肥猪)38、神农集团32、天康生物29、京基智农26、华统25、傲农生物23、立华股份21、东瑞16、金新农15、罗牛山9、正虹科技2;出栏量同比增速从高到低依次为,正邦71%、傲农生物71%、大北农(控股公司育肥猪)54%、傲农生物50%、天邦食品42%、京基智农40%、神农集团40%、金新农37%、正虹科技35%、大北农(控股公司育肥猪)34%、罗牛山32%、华统30%、罗牛山29%、巨星农牧28%、唐人神27%、立华股份23%、华统21%、天康生物17%、德康农牧16%、温氏12%、牧原9%、东瑞-4%、新希望-24%。

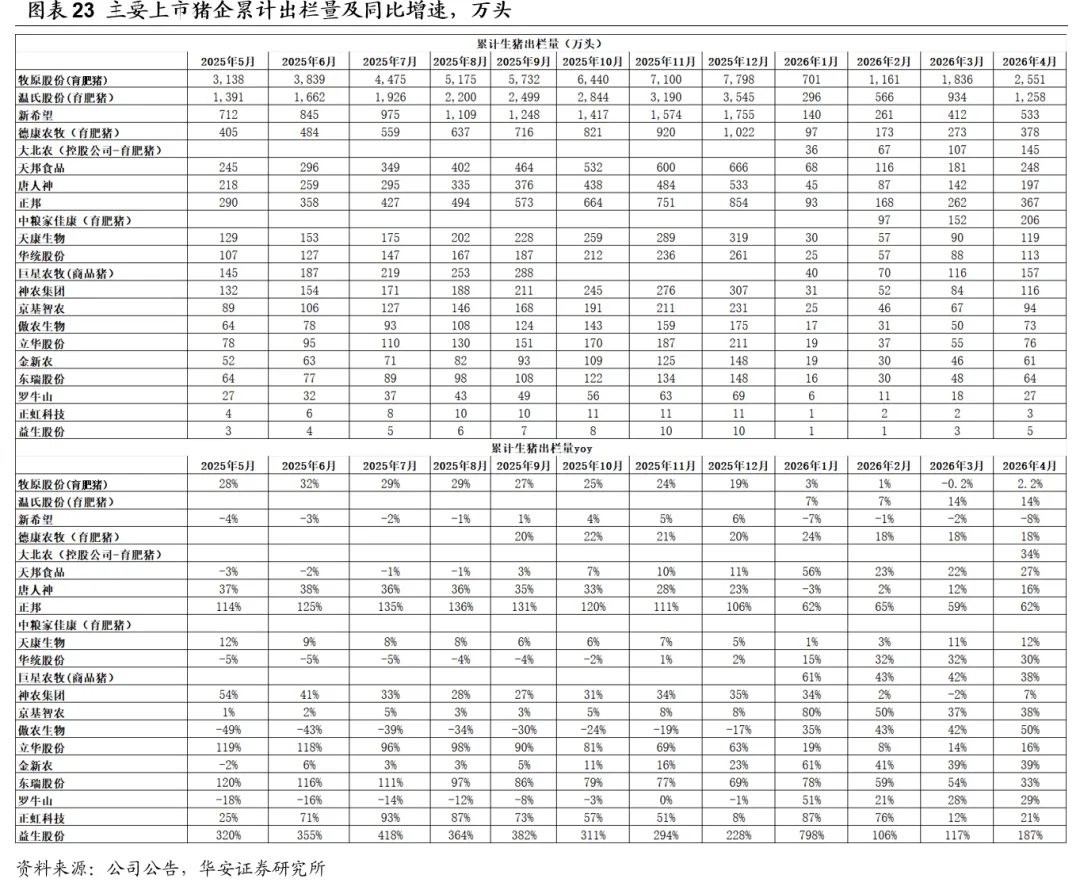

2026年1-4月,19家上市猪企出栏量6,784万头,同比+14.7%,出栏量(万头)从高到低依次为,牧原2551(育肥猪)、温氏1258(育肥猪)、新希望533、德康农牧(育肥猪)378、正邦367、天邦食品248、唐人神197、巨星农牧(育肥猪)157、大北农(控股公司育肥猪)145、天康生物119、神农集团116、华统113、京基智农94、立华股份76、傲农生物73、东瑞64、金新农61、罗牛山27、正虹科技3;出栏量同比增速从高到低依次为,正邦62%、金新农39%、京基智农38%、巨星农牧38%、东瑞33%、天邦食品27%、正虹科技21%、德康农牧18%、立华股份16%、唐人神16%、温氏14%、天康生物12%、神农集团7%、牧原2%、新希望-8%。

2.3 重点推荐牧原股份、温氏股份、立华股份、天康生物

据2026年生猪预测出栏量,牧原股份头均市值2,586元、温氏股份1,675元、新希望2,247元、德康农牧1,535元、天康生物2,101元、立华股份1,940元、天邦806元、正邦2,426元、巨星1,899元、神农4,389、东瑞1,725元,猪企估值多处于历史低位。

对照短期、长期ROE,牧原持续领先上市猪企,德康农牧、神农股份、温氏股份、天康生物、立华股份表现较好。

综合考虑估值、ROE、养殖成本,我们重点推荐牧原股份、温氏股份、立华股份、天康生物,建议关注神农集团。

疫情;政策落实低于预期;原材料价格波动风险;自然灾害;资金压力。

分析师简介

分析师:王莺,华安证券农业首席分析师,2012年水晶球卖方分析师第五名,2013年金牛奖评选农业行业入围,2018年天眼农业最佳分析师,2019年上半年东方财富最佳分析师第二名,农林牧渔行业2019年金牛奖最佳行业分析团队奖,2021年WIND金牌分析师农林牧渔行业第二名,2022年WIND金牌分析师农林牧渔行业第二名,2023年WIND金牌分析师农林牧渔行业第五名,2024年WIND金牌分析师农林牧渔行业第四名。

证券研究报告:《生猪养殖行业系列报告十五:深度亏损叠加产能调控,推荐生猪养殖板块》

对外发布时间:2026年5月20日

报告发布机构:华安证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:王莺

执业证书号:S0010520070003

本报告分析师:万定宇

执业证书号:S0010524040003

来源:王莺看农业

编辑:王莺、万定宇

校对:徐丽昀

终审:文献