图 我国旅游收入(单位:亿元)

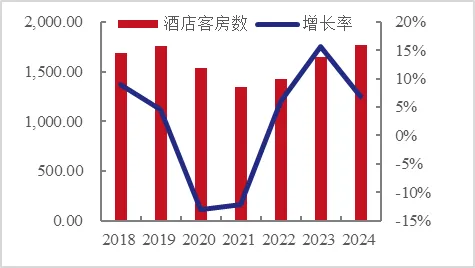

图 酒店客房数(单位:万间)

考虑到我国免签政策的逐步放松,入境旅游需求有望攀升,同时宏观经济处于企稳复苏过程中,商旅需求有望恢复;此外,2025年以来,文化和旅游部、国务院办公厅等部门出台多项文旅消费提振政策,同时各地纷纷响应旅游强省目标,促进旅游行业的发展,继而将带动住宿行业的需求扩张。

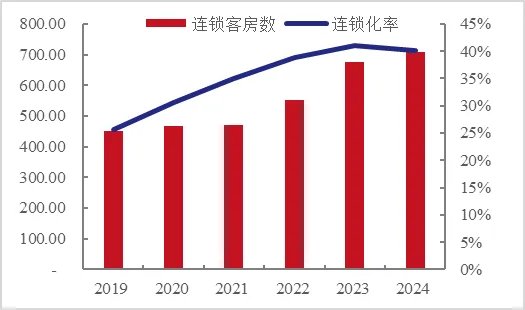

酒店连锁化率持续上升,行业头部效应明显。数据显示,酒店连锁化率自2019年的25.68%上升至2024年的40.08%。头部企业如华住、亚朵、锦江等依托品牌、管理及会员体系优势,加速布局三四线城市,同时通过优化人力效率、提升直销占比等方式降低运营成本,并且各集团已形成覆盖高端至下沉市场的完整品牌体系,继而实现扩张。

图 连锁客房数及连锁化率(单位:万间)

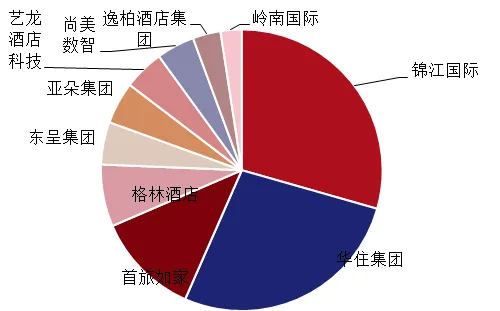

根据中国饭店业协会发布的《2026中国酒店集团及品牌发展报告》,截至2025年末,中国前十大酒店集团在连锁酒店市场的市场占有率达59.38%,其中前三大占比为40.70%。

图 截至2025年末前十大酒店集团连锁酒店市占率

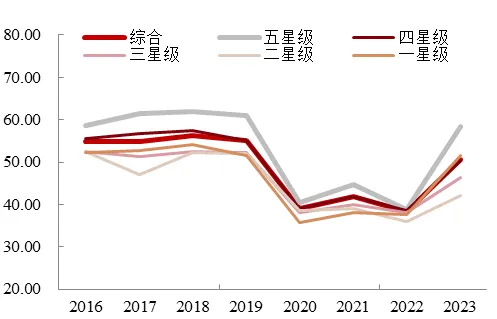

出租率有所恢复,但仍有较大空间,行业整体盈利欠佳。2020年以来,我国星级饭店客房出租率大幅下降,2023年虽有所恢复,但仍较2019年以前存在较大差距。

图 截至2023年末前十大酒店集团连锁酒店市占率

2019年以来,限额以上住宿企业主营业务持续亏损,其后亏损规模持续扩大,2022年亏损金额达到479.95亿元,2023年亏损有所收窄,但2024年又有所恶化。

图 限额以上住宿企业经营情况(单位:亿元)

整体看,当前酒店业的需求端有所改善,供给较为充足,头部企业马太效应较强,同时宏观环境复杂多变,需求持续承压,行业存在较大的运营压力。