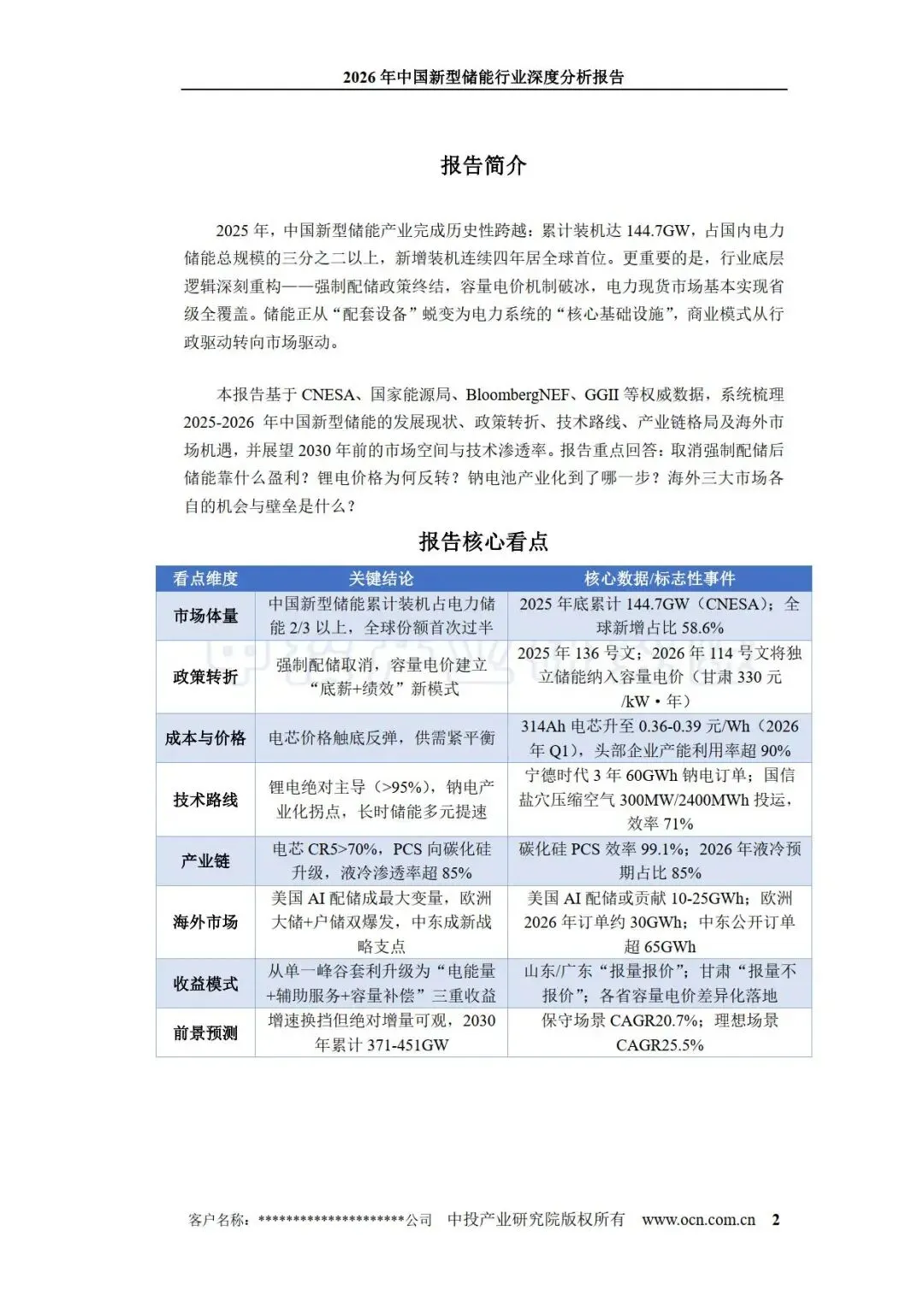

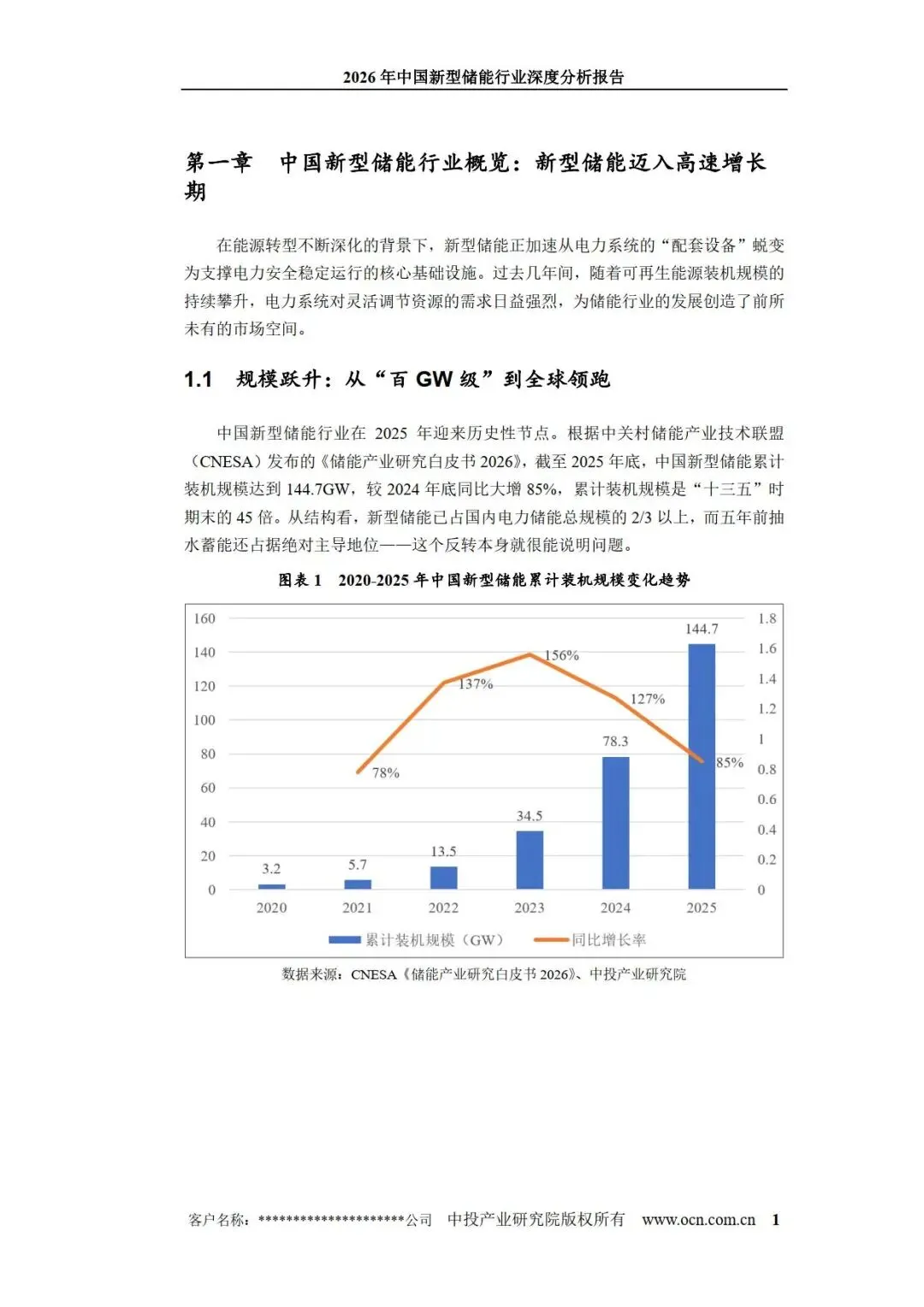

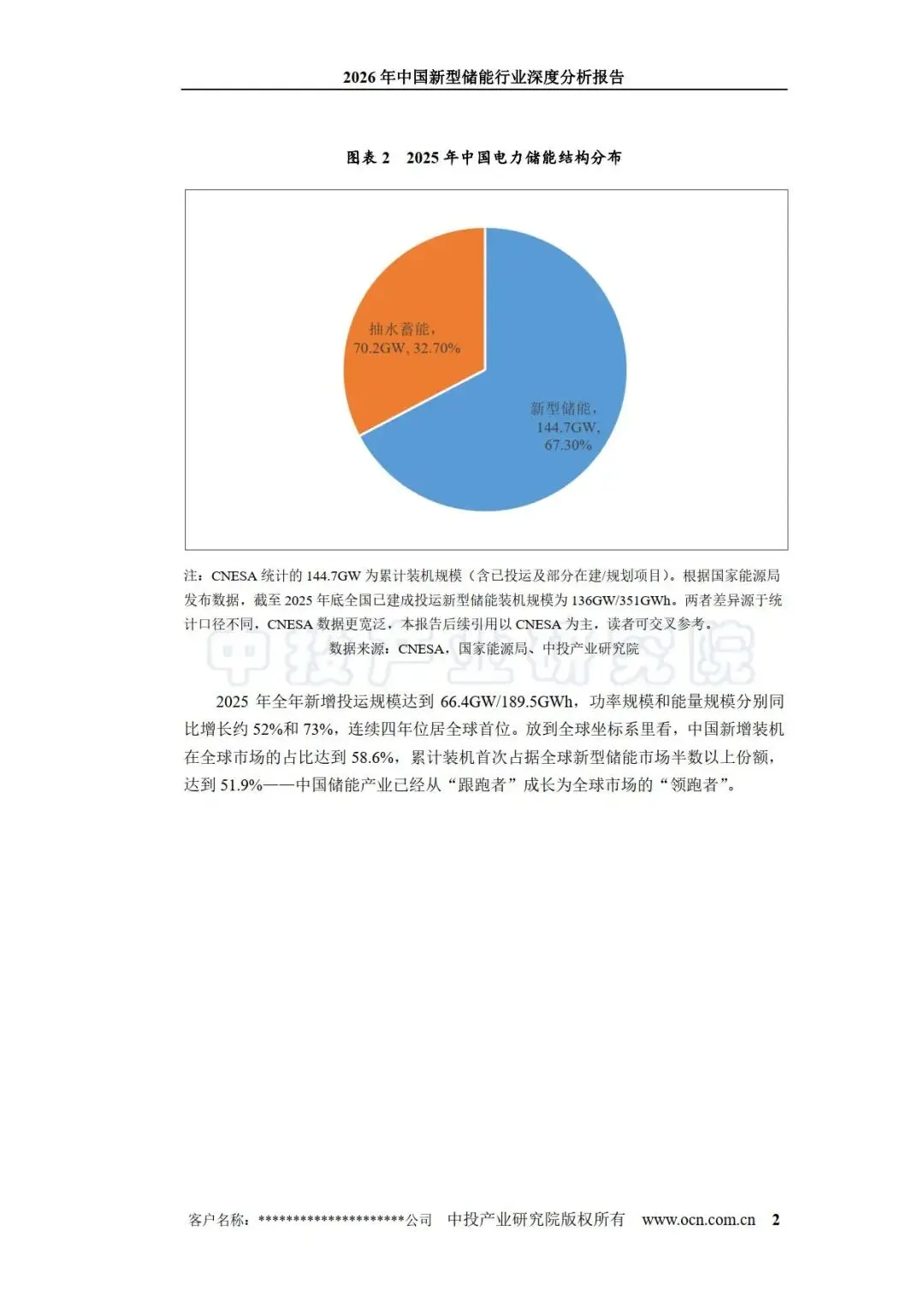

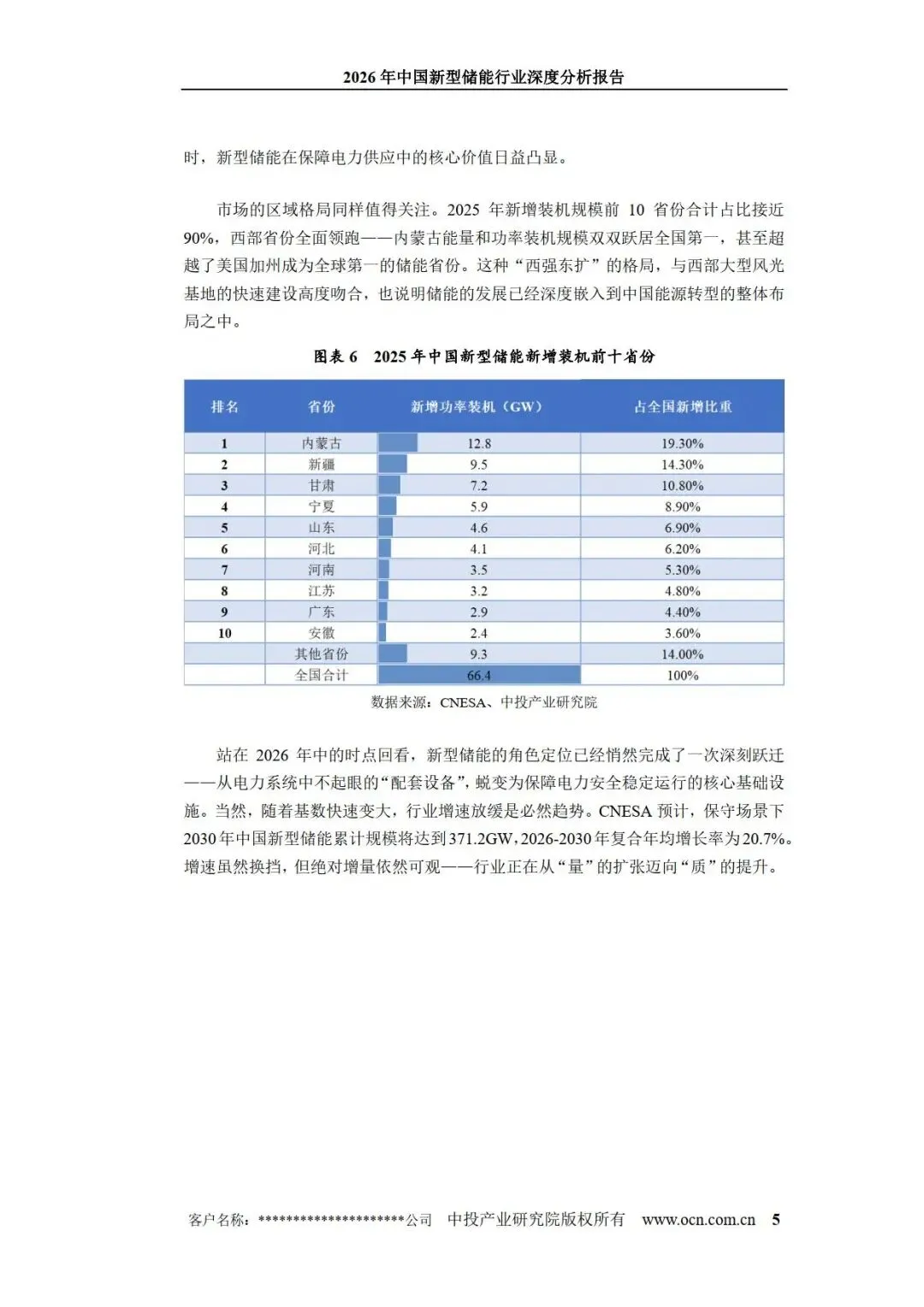

2025 年中国新型储能产业实现跨越式发展,累计装机达 144.7GW,占国内电力储能总规模超三分之二,全球新增装机占比 58.6%、累计份额首次过半,连续四年新增装机全球第一,正式确立全球领跑地位。行业底层逻辑迎来重大重构,延续近十年的新能源强制配储政策正式终结,容量电价机制落地破冰,省级电力现货市场实现全覆盖,储能从电力系统配套设备升级为核心基础设施,发展模式由行政驱动全面转向市场驱动。

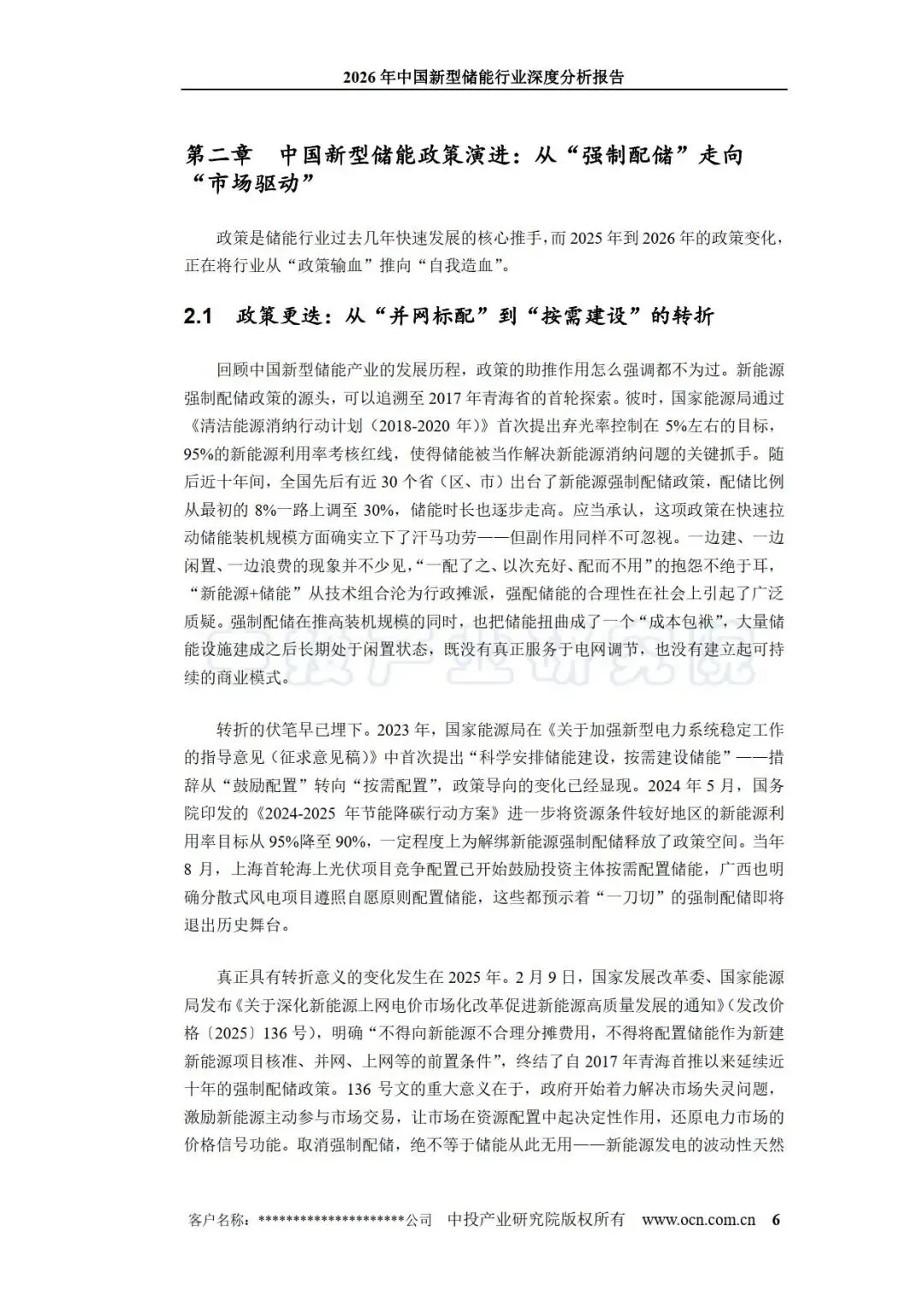

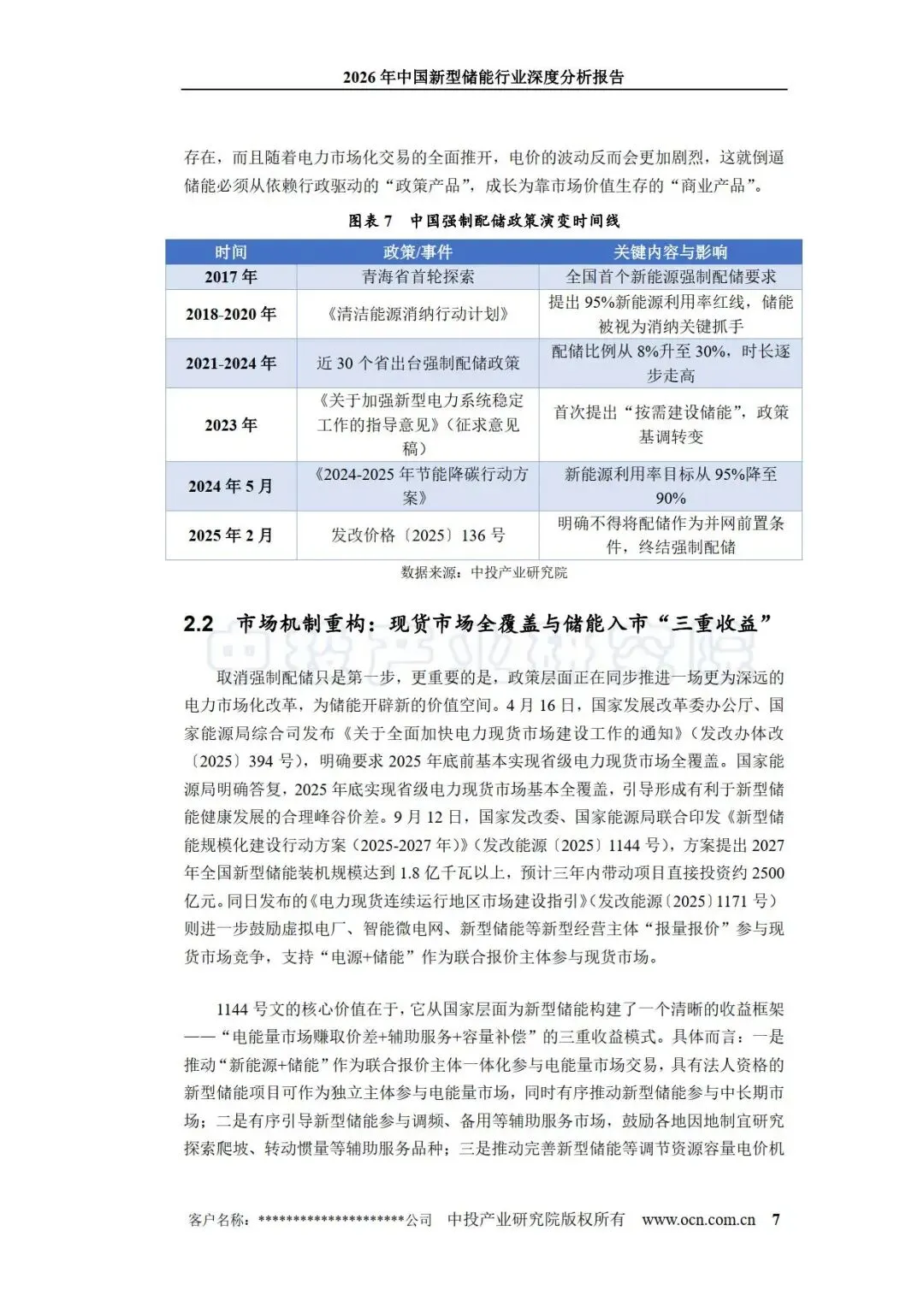

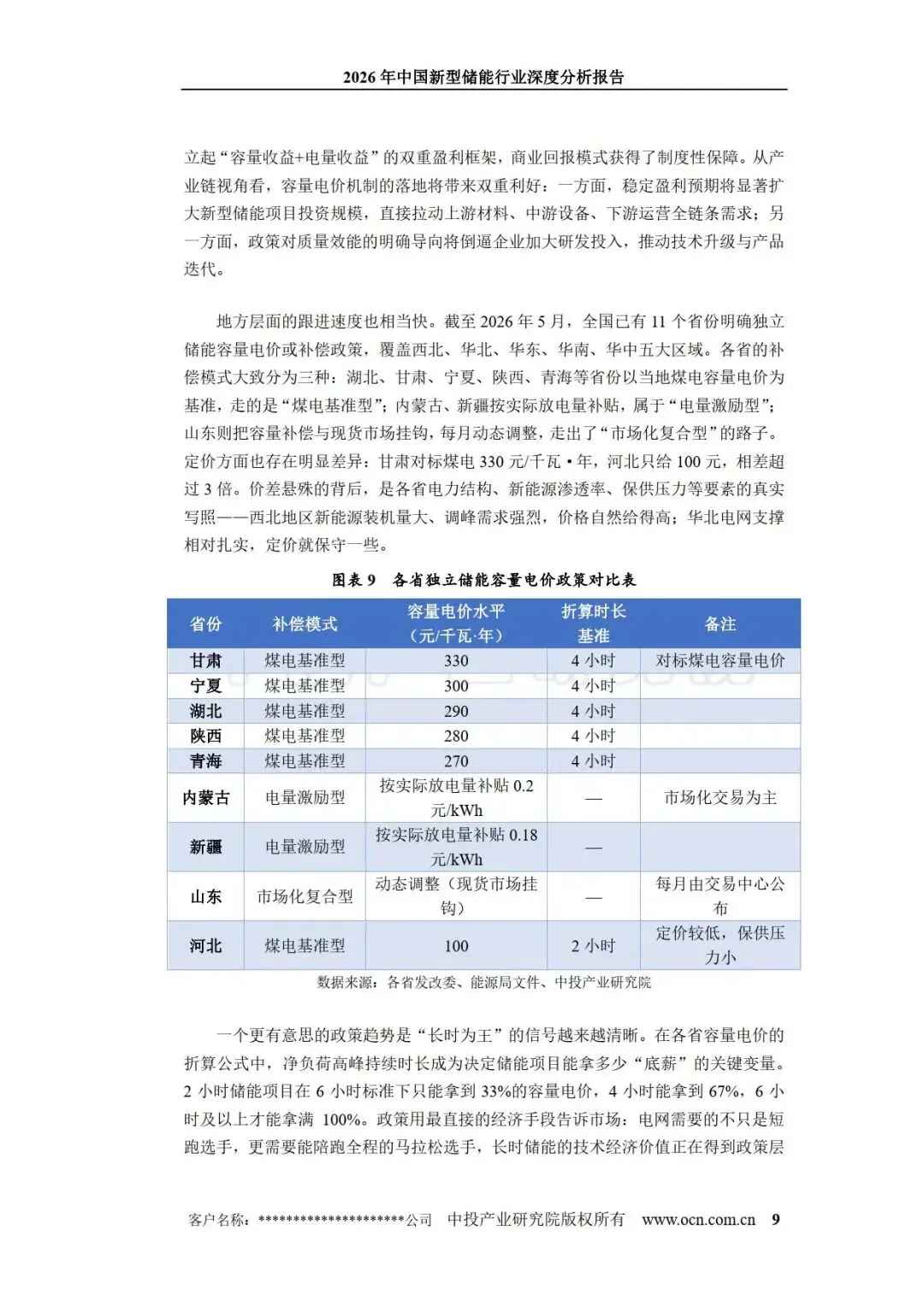

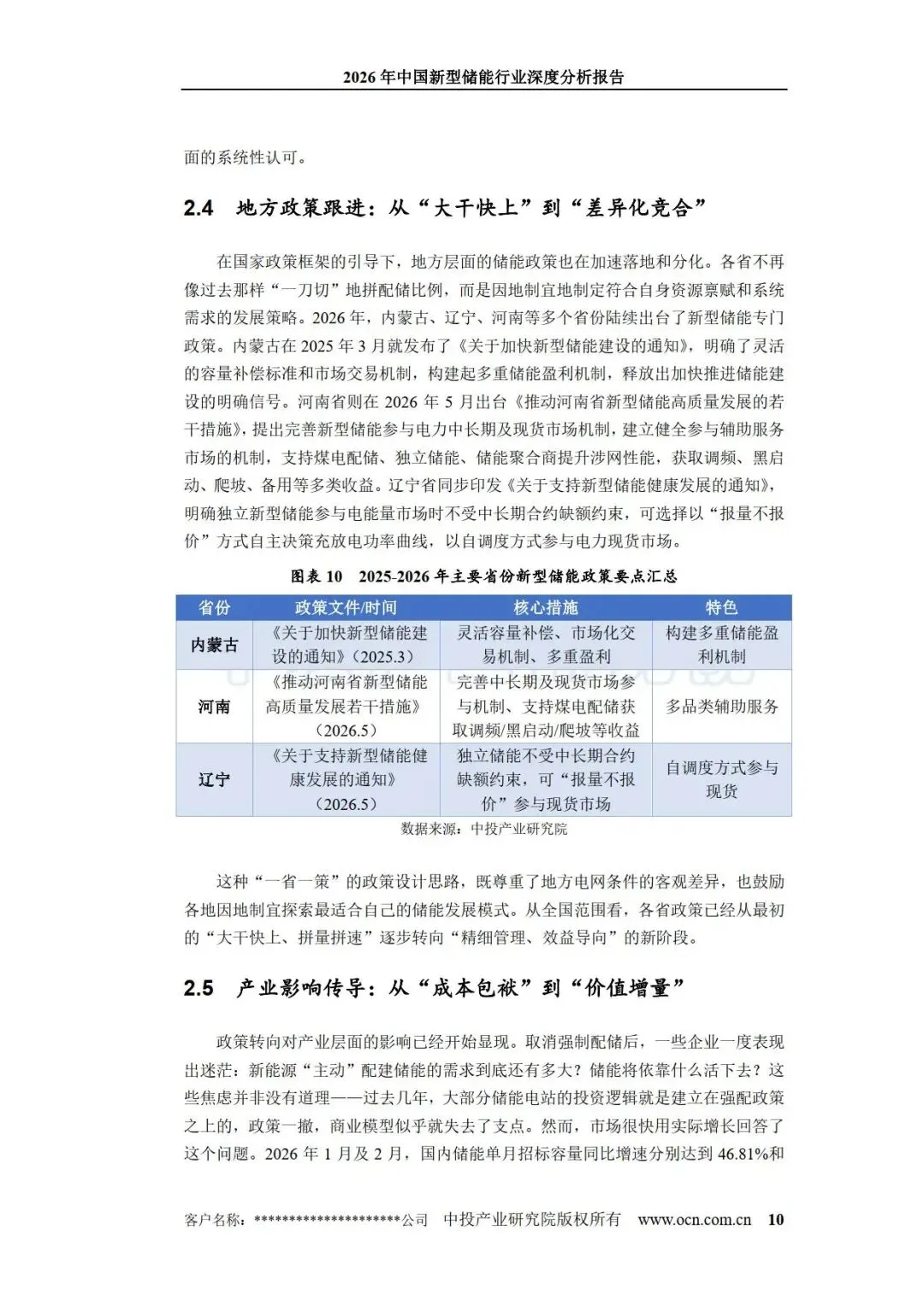

政策层面,2025 年 136 号文取消强制配储,2026 年 114 号文将独立储能纳入容量电价,构建起 “底薪 + 绩效” 新模式,形成电能量交易 + 辅助服务 + 容量补偿三重收益体系。各省出台差异化政策,甘肃、宁夏等实行煤电基准型容量电价,内蒙古、新疆采用电量补贴,山东推行市场化复合定价,且政策明确向 4 小时以上长时储能倾斜。

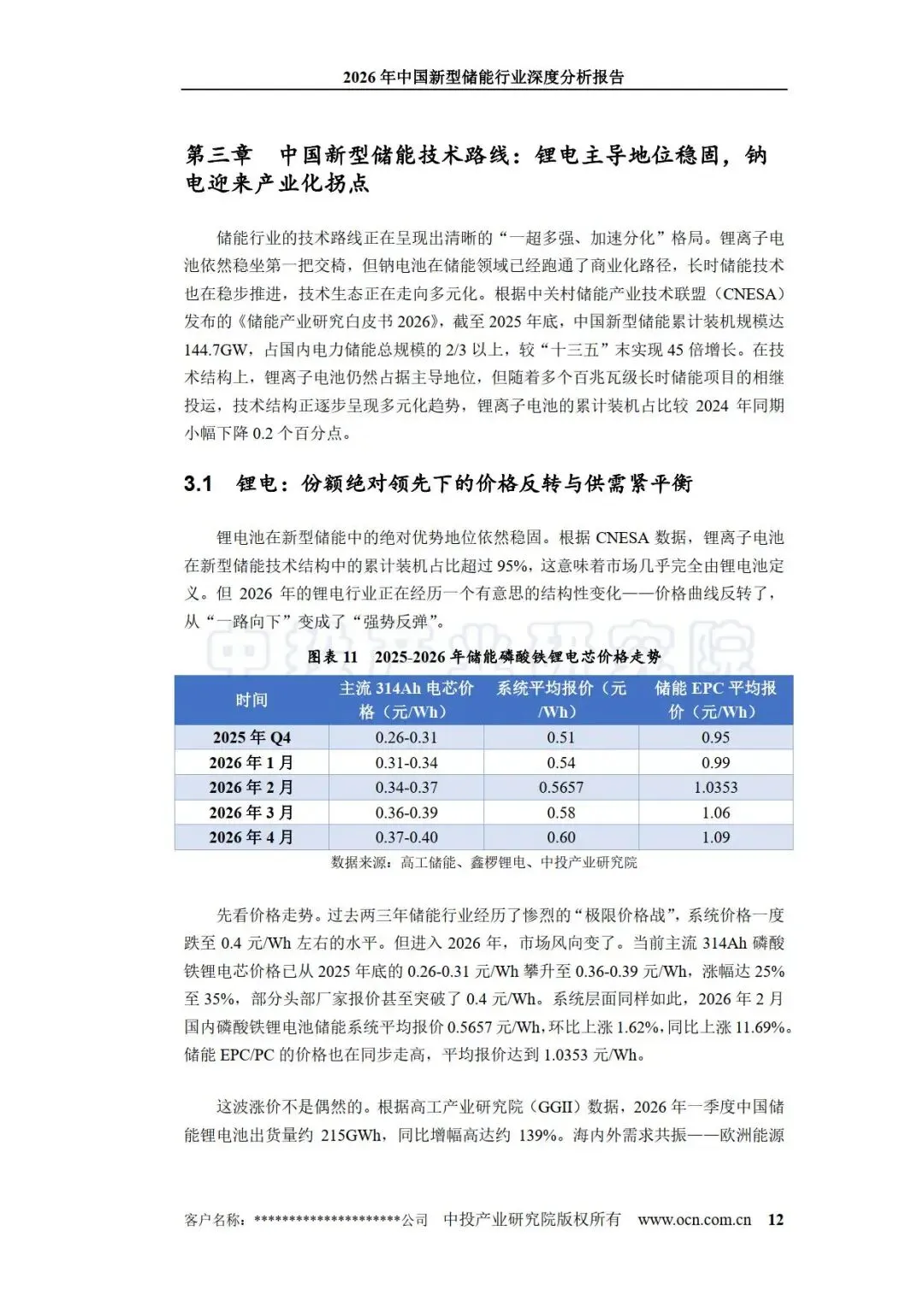

技术格局呈现 “一超多强” 态势,锂电池以超 95% 装机占比稳居主导,2026 年电芯价格触底反弹,314Ah 电芯涨至 0.36-0.39 元 / Wh,行业供需进入紧平衡,大容量电芯、构网型技术加速迭代。2026 年成为钠电池产业化拐点,锂钠混合储能项目批量落地,宁德时代签下 3 年 60GWh 大额订单,凭借资源丰富、低温性能优异等优势成为锂电重要补充。长时储能多元提速,盐穴压缩空气、全钒液流、半固态电池稳步发展,形成不同时长场景的技术互补格局。

产业链加速升级,电芯行业 CR5 超 70%,头部企业产能利用率超 90%;系统集成形成垂直整合与专业分工双轨发展,中国企业占据全球前十八席。PCS 向碳化硅技术升级,效率提升至 99.1%;液冷温控快速渗透,2026 年渗透率预计达 85%,替代风冷成为大中型储能项目标配,行业安全标准体系也逐步完善。

海外市场多点开花,成为产业增长第二引擎。美国 AI 数据中心配储成新增量,带来 10-25GWh 需求;欧洲大储履约、户储二次爆发,2026 年中国企业订单近 30GWh;中东凭借巨型项目成为新战略支点,公开储能订单超 65GWh,中国企业从设备出口转向 BOO 模式全价值链输出。

未来行业增速换挡但增量可观,预计 2030 年新型储能累计装机保守 371.2GW、理想 450.7GW,2026-2030 年复合增速 20.7%-25.5%。行业将从规模扩张转向质量提升,技术多技术协同、市场机制日趋成熟、出海布局深化,竞争格局从野蛮生长迈向优胜劣汰,完成从全球跟跑到全面领跑的跨越。

————

全文获取见文末

↓微信扫码领优惠加入星球↓