一、周五 (5 月 22 日) 股价大涨核心原因

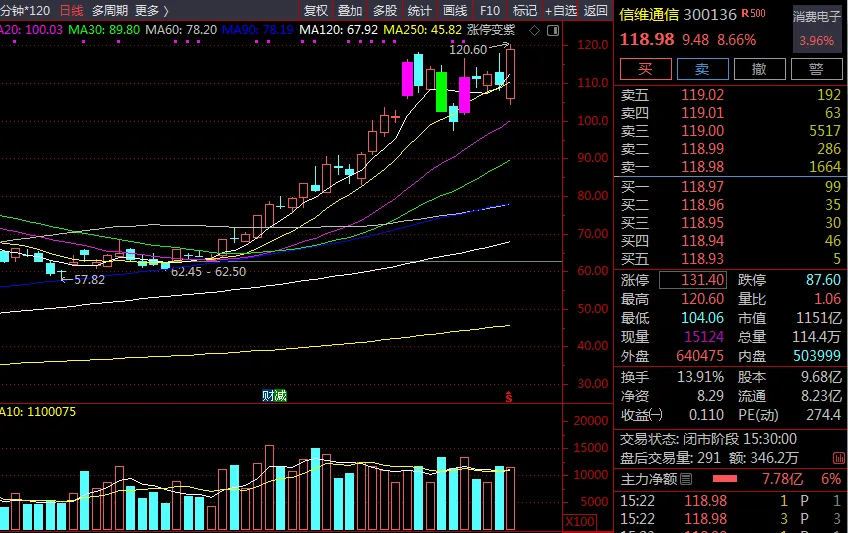

信维通信周五收于118.98 元,涨幅8.66%,成交额127.65 亿元,换手率13.87%,股价创历史新高。本次大涨是多因素共振的结果:

MLCC 业务并表预期强烈:子公司信维电科 MLCC 业务 2025 年已实现 15-20 亿元营收,位居 A 股 MLCC 企业第二位。2026 年完成并表后,营收有望攀升至50-80 亿元,毛利率高达40%-50%,显著高于传统消费电子业务。产品主攻 500 层以上高容 MLCC、车规级 MLCC 和 AI 服务器专用 MLCC,单颗价值可达 1 元,是普通 MLCC 的数十倍。

SpaceX 上市催化商业航天板块:市场传闻 SpaceX 拟于 6 月进行 IPO,估值超 2000 亿美元。信维通信是星链地面终端高频连接器全球独家供应商,市占率近 100%,2026 年预计贡献 60 亿 + 营收,毛利率 40%+。同时公司还切入亚马逊柯伊伯计划和中国星网供应链,是 A 股唯一深度绑定 SpaceX 全链路的标的。

AI 硬件业务持续突破:公司成为 Meta AI 眼镜天线 + 无线充电核心供应商,OpenAI 硬件独家合作伙伴,单产品价值量 15 美金 +,2026 年出货有望破千万。AI 服务器散热产品已向英伟达送样,玻璃基板散热方案导热系数是有机基板的 3-5 倍,已获头部算力厂订单。

60 亿定增获深交所火速通过:5 月 8 日公司 60 亿元定增获通过,资金聚焦商业卫星通信、高端射频、AI 散热三大赛道,项目达产后预计年营收近 200 亿元,相当于再造两个现有体量。

业绩拐点明确:2026 年一季度公司实现营收 19.92 亿元 (+14.31%),归母净利润 1.05 亿元 (+35.35%),扣非净利润 1.05 亿元 (+104.04%),毛利率连续 6 个季度修复。

二、公司基本面分析与主营产品介绍

1. 公司概况

信维通信成立于 2006 年,2010 年在深交所创业板上市,是全球领先的一站式泛射频解决方案提供商。公司从手机天线起家,通过 "并购 + 研发" 双轮驱动,已完成从传统消费电子零部件厂商向 "卫星通信 + AI 算力 + 智能汽车 + 高端元器件" 四大黄金赛道的全面转型。

2. 四大核心业务板块

| 消费电子 (基本盘) | ||||

| 商业卫星通信 (第一增长引擎) | ||||

| AI 散热与高速连接 | ||||

| 智能汽车 |

3. 核心竞争优势

- 客户壁垒

:全球唯一同时为苹果、三星、华为三大手机品牌供应无线充电模组的企业 - 技术壁垒

:国内唯一量产 LCP 材料的企业,打破杜邦垄断;具备 "材料 — 零件 — 模组" 垂直整合能力 - 产能优势

:益阳 MLCC 基地投资超 200 亿元,2025 年 12 月已实现稳定量产并批量交付 - 订单保障

:定增募投项目相关产品在手 / 意向订单约 8400 万套,预计达产年实现年营业收入接近 200 亿元

三、未来三年营收和净利润预测

综合华创证券、中信证券、招商证券等多家券商研报,以及公司管理层在业绩说明会上的指引,对信维通信 2026-2028 年的业绩预测如下:

| 营业总收入 (亿元) | |||||

| 同比增长率 (%) | |||||

| 归母净利润 (亿元) | |||||

| 同比增长率 (%) | |||||

| 毛利率 (%) | |||||

| 每股收益 (元) |

注:以上预测未包含 MLCC 业务并表后的全部业绩贡献。若 MLCC 业务 2026 年并表并实现 50 亿元以上营收,公司 2026 年总营收有望突破 150 亿元,归母净利润有望达到 15 亿元以上。

四、不同时间段上涨空间预测与操作策略

1. 短期 (1-5 天):高位震荡,强势延续

- 上涨空间

:125-130 元(+5%-9%) - 支撑位

:110-115 元 - 压力位

:125 元 (第一压力位)、130 元 (第二压力位) - 操作策略:

已持仓者:可继续持有,若跌破 110 元可适当减仓 未持仓者:不建议追高,可等待回调至 110-115 元区间分批建仓 关注量能变化,若单日成交额跌破 80 亿元,短期调整概率加大

2. 中期 (1-4 周):突破前高,冲击 150 元

- 上涨空间

:140-150 元(+18%-26%) - 核心催化因素:

6 月 SpaceX IPO 预期持续发酵 二季度业绩预告 (预计 7 月中旬发布) 有望超预期 苹果 2026 年秋季新品发布会临近 MLCC 业务并表进展公告 - 操作策略:

中期趋势明确向上,可采取 "底仓 + 波段" 的操作方式 底仓持有至二季度业绩发布,波段仓位可在 120 元以下加仓,140 元以上减仓 若股价有效突破 130 元,可加仓至 7 成仓位

3. 长期 (1-6 个月):估值重构,目标 180-200 元

- 上涨空间

:180-200 元(+51%-68%) - 核心逻辑:

公司从消费电子周期股向科技平台型龙头转型,估值体系重构 卫星通信、MLCC、AI 散热三大高毛利业务占比持续提升 2026 年全年净利润有望达到 15 亿元以上,对应 2026 年 PE 仅为 77-87 倍 机构资金持续加仓,目前已有超过 600 家主力机构持仓 - 操作策略:

长期投资者可坚定持有,目标价 180-200 元 关注 2026 年三季报和年报业绩,若业绩超预期可上调目标价至 220 元 若 MLCC 业务 2026 年营收突破 80 亿元,公司市值有望突破 2000 亿元

五、风险提示

- 估值过高风险:当前公司 TTM 市盈率约 156 倍,显著高于消费电子行业平均水平,若业绩不及预期,估值存在回调压力

- 新业务进展不及预期风险:卫星通信、MLCC、AI 散热等新业务的产能爬坡和客户拓展进度可能低于预期

- 客户集中度风险:苹果和 SpaceX 两大客户合计贡献公司超过 70% 的营收,客户订单波动对公司业绩影响较大

- 行业竞争加剧风险:MLCC、卫星通信等赛道吸引了众多企业进入,可能导致产品价格下降和毛利率下滑