北京时间2026年5月6日,美国超威半导体(AMD)发布了2026财年第一季度财报,营收首次突破百亿美元大关,同比增长高达38%。

CEO苏姿丰在财报会议中表示,“AI工作负载正推动CPU与GPU配比,从过去的1:4或1:8,向接近1:1演变。”

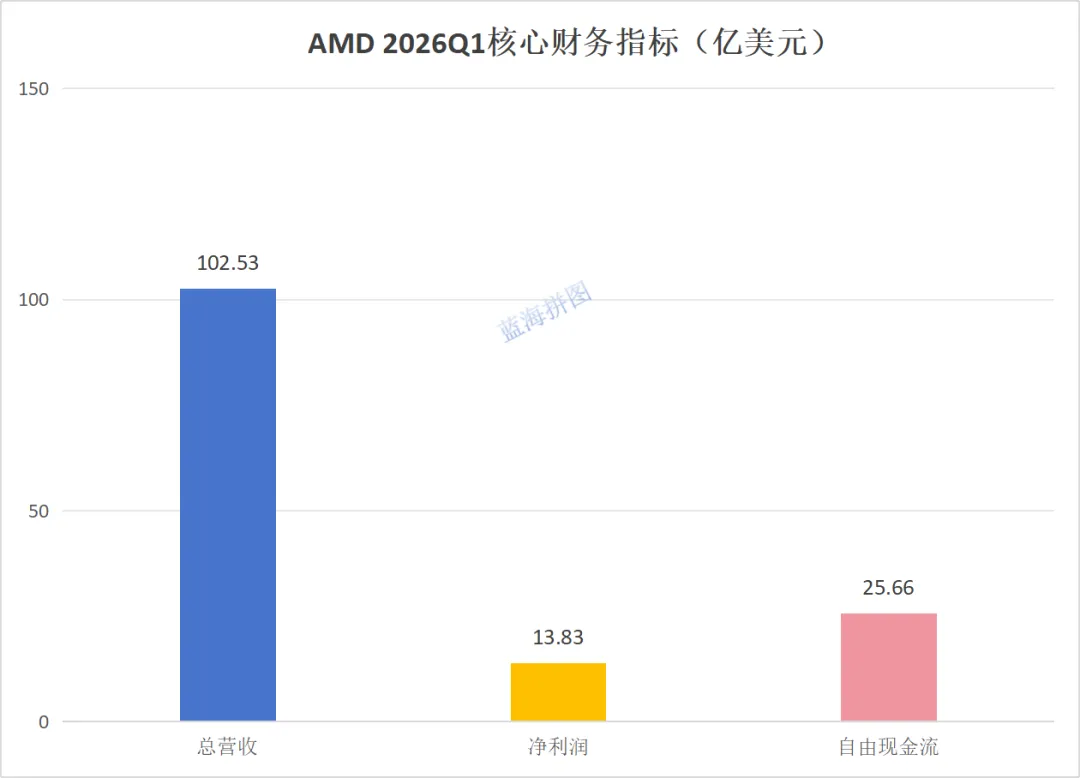

业绩爆发

2026财年第一季度,AMD实现营收102.53亿美元,同比增长38%;净利润13.83亿美元,同比增长46%;自由现金流25.66亿美元,同比增长253%。

具体数值内容一栏表:

非GAAP毛利率为55%,同比提升1个百分点。

CEO苏姿丰在财报会议中表示,“我们已确保足够的内存供应并与客户、供应商协调,对2027年的需求具备较高能见度。”

业务拆分

数据中心,营收58亿美元,同比增长57%。绝对核心引擎,这主要得益于AMD Instinct系列AI加速卡的强劲需求,以及第四代EPYC(霄龙)服务器处理器的持续热销,该板块营收占比已超56%。

客户端,营收29亿美元,同比增长26%。PC业务回暖,Ryzen处理器在消费和商用市场持续抢份额,带动了这一块稳健增长。

游戏,营收7.2亿美元,同比增长11%。Radeon显卡需求稳健,但被游戏主机(半定制)芯片收入下滑影响。嵌入式,营收8.73亿美元,同比增长6%。重回增长轨道,多个终端市场需求回升,结束了此前的逆风期。

行业启示

CPU的价值重估:AI竞赛正从单纯的“训练军备赛”转向“推理与智能体(Agent)落地”。随着AI工作负载变得复杂,CPU在任务编排、数据预处理等环节的作用不可替代,其与GPU的配比正从传统的1:8向1:1靠拢。

“全栈系统”取代“单点芯片”:市场不再只为单一的GPU或CPU买单,而是看重 CPU+GPU+互连+软件生态的协同优化。AMD通过EPYC与Instinct的捆绑、以及Helios机架级方案,证明了“系统级算力组织能力”才是下一阶段的竞争高地。

供应链韧性与“第二供应商”策略:云巨头(如Meta、微软)为规避单一依赖风险,正坚定扶持英伟达之外的第二算力来源。能与头部客户深度绑定的芯片厂商,将在产能锁定和长期订单上获得极大安全边际,行业格局正从“一家独大”走向“双寡头+多元备选”。

未来展望

AMD给出下一季度的指引:预计营收将在104亿-110亿美元。这意味着AMD正式进入了稳定的“百亿营收时代”。

CEO苏姿丰在财报会议中强调,“下一季度数据中心营收预计环比双位数增长,全年服务器CPU同比增超70%,AI GPU下半年加速放量。”

长期而言,AI推理与智能体应用正重估CPU价值,管理层已将2030年服务器CPU潜在市场大幅上修至1200亿美元。凭借“EPYC CPU+Instinct GPU”的双核驱动与全栈生态,AMD正从单一组件供应商向核心算力平台方进化。

本文不构成投资建议,投资有风险,入市需谨慎。