只做公司和财报分析, 不构成投资建议, 入市有风险, 投资需谨慎!

在股息率连续3年大于5.5%的A股上市公司 这篇文章里,整理出的红利股池中,第一只就是华特达因。

这个名字听起来很生疏,但是它的产品如果是做父母的您一定知道——“伊可新·维生素AD滴剂”,您家孩子小时候,一定没少吃吧。

产品市占率如此高,近三年分红又如此慷慨的知名药企,能否作为红利标的“无脑”买进呢?

让我们从2026Q1财报开启分析!

? 财报深度分析报告

公司:华特达因 (000915)报告期:2026年一季报上期(同比):2025年一季报上期(环比):2025年四季度(单季)

? 开篇介绍

背景速览:华特达因(000915)是山东华特达因健康股份有限公司的简称,前身为山东达因海洋生物制药股份有限公司。公司以儿童药为核心业务,主打产品"伊可新"(维生素AD滴剂)是国内儿童维生素补充剂领域的领导品牌,市场占有率长期位居前列。公司依托山东大学产业背景,在儿童健康领域深耕多年,形成了以儿童药品为主、成人药品为辅的产品矩阵。

一句话定位:它就是儿童药界的"茅台"——高毛利、强品牌、稳增长,妥妥的"印钞机"。

? 红利核心模块:复利价值(股息率相关)

静态股息率与股利支付率(近5年)

| 113.64 | ||||

| 109.65 |

数据说明:当前分析期为2026Q1,历史数据中不含2026年度数据,因此输出前推5年(2021-2025年)。

动态股息率

动态股息率 = 上一年度每股股利 / 当期不复权收盘价 = 2.50 / 31.19 = 8.02%

近三年平均股利支付率

近三年平均股利支付率 = (80.00% + 113.64% + 109.65%) / 3 = 101.10%

分析结论:华特达因近年来持续实施高分红策略,2024-2025年股利支付率均超过100%,意味着公司动用留存收益进行分红。静态股息率维持在7-9%的高水平,动态股息率8.02%,在当前市场环境下极具吸引力。但需警惕:连续两年分红超过当年盈利,虽然体现了公司充裕的现金流和回报股东的意愿,但也意味着未来分红空间受限,需关注公司盈利增长能否支撑这一分红强度。

看到这里,我们就不得不提高警惕,公司近3年的掏家底式的分红,再加上近几年生育率的不断下降,维生素AD滴剂的内卷化竞争,依靠单一产线的达因药业,要维持如此高的分红率,是非常困难的。

下面我们就各个模块进行详细解读:

? 模块一:利润表"五步分析法"(看面子)

核心心法:剥离投资与补贴,还原企业真实的盈利肉身。

1. 市场地位分析(营业收入)

2. 产品竞争力分析(毛利与毛利率)

分析结论:本期毛利率81.87%,虽较同比下降4.49个百分点,但仍处于医药行业极高水准。毛利率下滑主要源于营收降幅(-33.12%)远大于成本降幅(-10.71%),即"收入大幅缩水、成本相对刚性"的结构性问题,而非成本失控。高毛利特征得以保持,说明"伊可新"的品牌溢价能力依然强劲,产品护城河稳固。但需警惕毛利率持续下滑趋势,若后续跌破80%,可能预示竞争加剧或定价权削弱。

3. 盈利转折点分析(营业利润)

4. 利润支柱分析(核心利润 vs 投资收益)

核心利润 = 营业收入 - 营业成本 - 税金及附加 - 销售费用 - 管理费用 - 研发费用 - 财务费用

分析结论:核心利润占营业利润比例高达93.90%,投资收益+其他收益仅占6.10%。利润结构极为清晰:公司盈利几乎全部来自主业经营(卖药),而非炒股、理财或政府补贴。这是典型的"实心"企业,利润含金量极高,可持续性强。对比2025Q1(98.28%),核心利润占比小幅下降,原因是投资收益从0.01亿增至0.03亿,但仍在极低水平,不影响主业主导格局。华特达因的盈利根基扎实,靠的是卖药赚钱,而非资本运作。

5. 利润含金量预判

分析结论:核心利润为正(2.31亿元),利润来源主业清晰。但本期经营现金流净额仅0.19亿元,核心利润获现率仅8.25%,远低于理想区间(1.2~1.5)。这说明本期利润虽真,但现金转化效率极低——可能的原因是应收账款增加或大额预付款项,需结合现金流量表深入分析。

? 模块二:现金流量表"四步分析法"(看日子)

核心心法:造血能力决定生存,输血能力决定扩张。

1. 造血能力分析(核心利润获现率)

核心利润获现率 = 经营活动现金流量净额 / 核心利润 = 0.19 / 2.31 = 8.25%

分析结论:本期核心利润获现率仅8.25%,远低于理想区间(1.2~1.5),且较同比的13.50%进一步恶化。这意味着每赚1元核心利润,仅带来0.08元经营现金流。深入分析现金流结构:销售商品收到现金6.52亿元(远大于营业收入4.12亿元,说明回款正常),但支付其他与经营活动有关的现金高达3.74亿元,远超本期营收规模。这可能包含大额预付款、保证金或往来款,是一季报现金流异常的主因。一季报现金流转弱可能是季节性因素,但需持续关注后续季度是否改善。

2. 投资扩张意图(投资现金流)

| 0.37亿元 |

分析结论:投资现金流净额由负转正(0.37亿元),说明本期收回投资大于新增投资。公司主要进行理财产品滚动操作(收回10.50亿、新投10.00亿),购建固定资产仅0.20亿元,产能扩张意愿不强。公司处于"守成"状态,以理财管理闲置资金为主,而非内生性产能扩张。

3. 输血来源分析(筹资现金流)

| 0.00亿元 | 0.00亿元 |

分析结论:筹资现金流连续两期为零,公司既无借款也无股权融资,完全依靠自有资金运营。这体现了公司财务高度独立,不依赖外部输血,"自给自足"能力极强。但也意味着公司暂无大规模扩张计划,处于稳健经营阶段。

4. 资金去向与持久性

| 由负转正 | |||

| 现金储备充裕 |

分析结论:期末现金及等价物余额达20.55亿元,占资产总计的41.48%,现金储备极为充裕。公司资金主要用于理财投资而非经营扩张或还债。财务状况健康,不存在"借新还旧"或"借钱发工资"的恶性循环风险。

? 模块三:资产负债表"四步分析法"(看底子)

核心心法:透过资产看资源结构,透过负债看动力机制。

1. 扩张速度分析(资产规模)

分析结论:资产规模同比小幅收缩3.93%,负债大幅下降56.37%,所有者权益增长7.19%。公司处于"缩表"状态,但主要是负债减少驱动(2025Q1的应付股利4.75亿元在年度分红支付后消失),资产质量反而提升——权益占比从82.50%升至92.05%,资产负债率从17.51%降至7.95%。公司从扩张期进入平稳期,财务更加稳健。

2. 扩张资源来源(负债 vs 权益)

| 主动去杠杆 | |||

| 内生增长 |

分析结论:资产减少主要由负债偿还驱动(发放2024年度分红),同时权益持续增长(利润积累)。公司资产增长完全依靠利润积累,而非债务扩张,这是最健康的增长模式。

3. 负债结构定性(烧钱 vs 挣钱)

| 零借款 | |||

分析结论:负债100%为经营性负债(应付账款、应付职工薪酬、应交税费等),无任何金融性负债(短期借款=0、长期借款=0)。这是典型的"挣钱型"企业——完全靠上下游信用融资,不靠银行贷款输血。财务结构极为健康,抗风险能力极强。

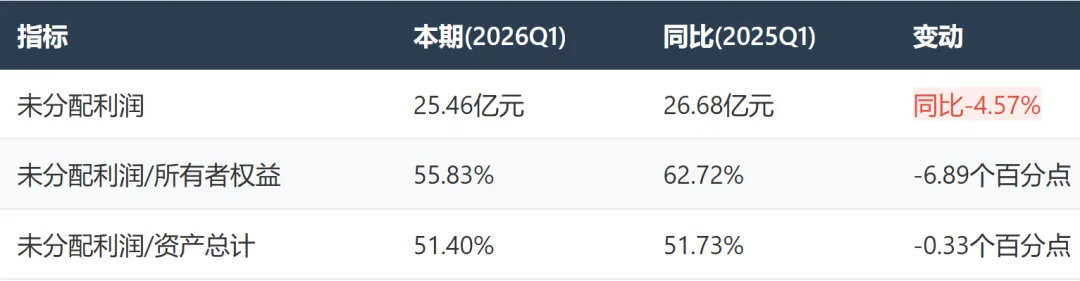

4. 核心原动力分析(未分配利润)

分析结论:未分配利润25.46亿元,占资产总计51.40%,占所有者权益55.83%。同比微降是因为2025年发放了高额分红(每股2.50元合计约5.86亿元)。公司资产增长的核心动力来自利润积累,而非外部融资。这体现了公司强大的内生增长能力,核心竞争力稳固,可持续发展性强。

? 综合总结

本次分析重点数据列表

| 极高,产品护城河强 | |||

| 主业盈利,含金量高 | |||

| 远低于理想区间,需关注 | |||

| 小幅缩表,但负债大降 | |||

| 极低,财务极为稳健 | |||

| 利润驱动增长 | |||

| 高股息率 | |||

| 高股息,投资价值显著 |

企业画像:披着"缩表"外衣的稳健印钞机——营收虽有季节性下滑,但高毛利、零负债、高现金储备的"三高"特征未变,财务健康度极高,是典型的现金奶牛型企业。

⚠️ 风险提示

- 营收大幅下滑风险:

本期营收同比下滑33.12%,降幅较大,需关注半年报是否回暖,验证是否为季节性因素。若持续下滑,可能反映核心产品"伊可新"面临市场竞争加剧或出生率下降带来的需求萎缩。 - 现金流转化效率极低:

核心利润获现率仅8.25%,利润虽真但现金转化效率极低。需关注"支付其他与经营活动有关的现金"(3.74亿元)的具体构成,是否存在大额异常支出。 - 高分红可持续性存疑:

连续两年股利支付率超100%,动用留存收益分红。若2026年盈利无法恢复增长,高分红可能难以持续。

? 关注重点

- 营收恢复节奏:

关注2026年半年报营收是否回暖,验证一季报下滑是否为季节性因素。若半年报营收仍无改善,需重新评估公司增长前景。 - 毛利率走势:

关注毛利率是否企稳,81.87%是高毛利的底线,若继续下行需警惕定价权变化。 - 现金流改善情况:

关注经营现金流与核心利润的匹配度能否在后续季度明显改善,特别是Q2、Q3的经营现金流表现。 - 分红政策动向:

关注2026年度分红方案和每股股利金额,判断高分红策略是否延续。

免责声明:本报告基于公开财务数据进行分析,不构成投资建议。投资者应独立判断并承担相应风险。

~end~