1/ 我是最航运丹尼斯,刚刚,达飞 CMA CGM 发布2026年第一季度业绩报告。 如大家所知2026Q1全球主要班轮公司业绩整体承压。 达飞一季度净利润同比下降77.7%,从去年同期11亿美元降至2.5亿美元,不过依然保持盈利。 但如之前持续提醒,全球集运市场正在进入“战争航运”逻辑。 船公司们正趁战抬价至少在第二季度和第三季度,通过高运价、高附加费、高成本传导重新修复利润。

2/ 这一波核心驱动力就是大量欧美大型货主BCO为了赶在7月1日季度燃油附加费BAF上调之前提前出货,导致近期订舱需求明显加速。因为到时大部分大型托运人将真正自动面临新一轮与季度BAF调整挂钩的运价上涨。什么“因为关税所以抢运”,纯属外行瞎分析。现在合约货主真正抢的,不是关税窗口,而是最后一个相对低燃油成本的窗口。

Vizion数据显示:

过去两周,中国至地中海订舱量增长接近50%,中国至北欧增长36%,

3/ DHL Global Forwarding 发言人表示: 亚洲—欧洲航线目前存在“显著需求”,同时运价也出现大幅上涨。 “船舶基本满载运行,订舱必须提前很久安排。” “此外,目前市场还存在运力限制,想拿到舱位,需要同时配置 NAC(协议客户)和 FAK(普货运价)。” 所谓 NAC(Named Accounts)是船公司与长期客户之间签署的固定运价、保舱保柜协议,而 FAK(Freight All Kinds)货物则按照即期市场价格执行。

4/ 这也就是所谓的配比。目前亚洲出运船舶通常提前4至5周已经满舱,这也促使船公司开始实施GRI(综合费率上涨)以及旺季附加费。 预计这一趋势将延续到7月,并与传统圣诞备货旺季再叠加!

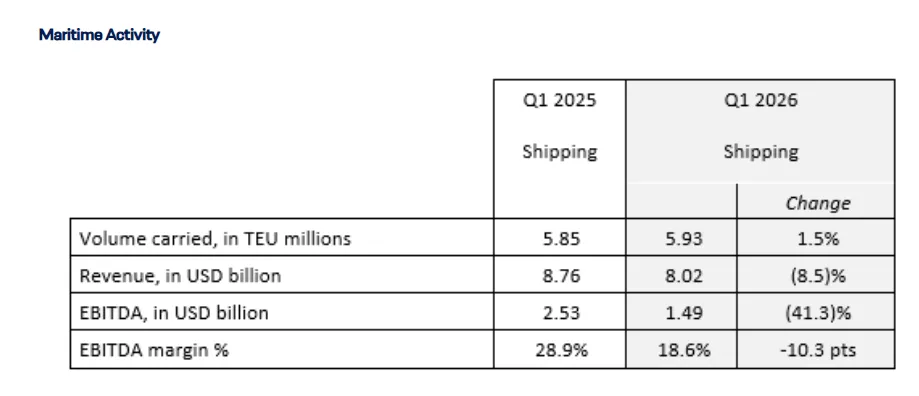

5/ 回到CMA CGM 2026Q1:在航运业务方面,达飞 CMA CGM 一季度整体实现箱量增长,同时继续强化全球航线网络与服务布局。

集团在 OCEAN Alliance 内正式推出“DAY 10”产品,在主要东西向主干航线上部署41条航线服务,总运力规模达到530万TEU。 与此同时,达飞还新增多条重点航线服务,包括连接日本、华南与北欧的 Ocean Rise Express,并进一步强化日本至美国西海岸的 Eagle Express 1 等核心航线。 今年3月,达飞上线 PCRF XL 服务,通过7艘6000TEU船舶,强化北欧、法属西印度群岛以及中美洲之间的周班连接。该项目也是其“加勒比枢纽”战略的重要组成部分,目标到2027年实现每年30万TEU中转量。 船队升级方面,达飞继续推进新一代绿色船队建设。旗下第400艘自有船舶 CMA CGM MONTE CRISTO 已正式投入运营,这也是集团新一代甲醇动力集装箱船系列中的首艘。

6/ 达飞跟其它联盟船公司一样,针对霍尔木兹海峡局势带来的航运扰动,已经开始建立替代性多式联运通道,以在航行受限情况下维持海湾地区供应链稳定。如前所述,当时业外只看一个新闻标题恢复中东订舱,这其实意味着联盟船公司们已经默认,霍尔木兹问题,并不是短期扰动,而是开始朝着长期化、常态化风险去准备。

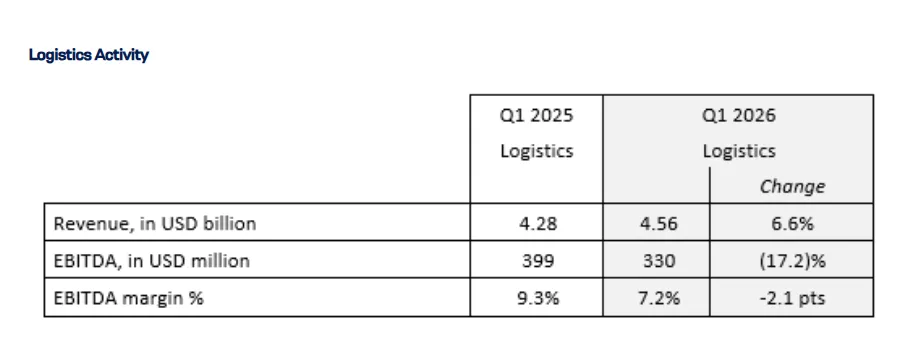

7/ 物流业务方面,CEVA Logistics 继续强化全球物流能力与服务网络建设,一季度物流业务收入同比增长6.6%。 航空物流领域,CEVA 与 HAECO 签署全球合作协议,负责航空零部件物流管理;同时还与 Airbus Helicopters 达成合作,在新加坡运营区域配送中心。 汽车物流方面,CEVA 持续扩大布局,在西班牙 Tarragona 港投资900万欧元,新增约9.4万平方米场地,并新增4500辆汽车处理能力。 此外,集团还推出“Mobility & Fleet Management(车队与移动管理)”服务,并在法国 Gennevilliers 开设首个欧洲 Proximity Center。 在绿色物流方面,CEVA 还推出跨大西洋风力驱动海运服务,进一步强化旗下 FORPLANET 低碳物流产品体系。