低空经济正经历从"能不能飞"到"怎么飞得安全、飞得赚钱"的关键跃迁。2026年作为"十五五"规划开局之年,全国31个省区市已全面入局,但区域分化空前加剧——广东、江苏、浙江、四川、北京稳居第一梯队,而多数省份仍在基础设施与空域开放的门槛前徘徊。2025年民用无人机整机总产值已达1761亿元,同比增长20%,但真正的产业爆发点不在单纯的制造规模,而在场景闭环与区域生态的成熟度。 新修订的《民用航空法》将于2026年7月1日施行,标志着低空经济正式从部门规章管理迈入国家法律统领的制度化阶段。对于投资者和产业链企业而言,看懂这份由中国科学院、北京大学等权威机构联合发布的《中国低空经济发展指数报告2026》,比追逐概念更重要。

过去三年,低空经济的战略定位完成了三级跳:2023年列为国家战略性新兴产业,2024年首次写入政府工作报告,2025年明确为"新兴支柱产业"。截至2026年3月,全国已有30个省(区、市)将低空经济写入政府工作报告,22个省和69个地级市出台专项规划。

但比数量更重要的是质量。2025年12月通过的《民用航空法》修订案,首次在法律层面明确无人驾驶航空器的属性、适航要求及运行规则,填补了"黑飞"治理的法律空白。同时,《低空经济标准体系建设指南(2025年版)》覆盖航空器、基础设施、空中交通管理、安全监管、应用场景五大板块,配合《低空经济及其核心产业统计分类(试行)》将产业划分为23个中类、65个小类,意味着低空经济终于有了全国统一的可核算、可评估、可考核的"产业身份证"。

发展思路也已高度共识化:"先载货后载人、先远郊后城区、先隔离后融合"。这不是保守,而是对全球eVTOL安全事故教训的理性回应——无人机物流、农林作业将率先规模化,载人城市空中交通(UAM)仍需经历更长的适航审定周期。

2025年,我国民用无人机整机总产值达1761亿元,其中工业级无人机1259亿元(占比71.5%),消费级502亿元(占比28.5%)。 这组数据揭示了一个关键趋势:低空经济的增长引擎已从航拍消费转向工业生产力工具。

更值得关注的是技术自主化突破。航空级固态/半固态电池实验室样品已突破400Wh/kg;航电与飞控系统的高精度惯性导航、空中防撞等关键设备逐步实现国产替代;5G-A通感一体网络已覆盖超300个城市。在适航审定方面,中国民航局构建了基于运行风险的分级审定模式,对载物eVTOL及无人机探索分级审定,对载人eVTOL则推进与欧美监管机构的国际协调。

出海是另一大亮点。2025年全国无人驾驶航空器进出口贸易总额约233亿元,增速高达44%。 时的科技获阿联酋350架E20订单(合同金额10亿美元),沃兰特航空与泰国签署500架VE25-100采购协议,亿航智能在墨西哥、非洲、中东多地完成首飞。中国eVTOL企业正从"产品出海"迈向"标准出海"。

截至2025年底,我国注册无人机达328.7万架,拥有者注册用户237.8万个,全年累计飞行4530.29万小时。 庞大的飞行基数正在催生真实的商业闭环。

在B/G端(政企服务),工业巡检、农业植保、环境监测持续深化。2025年交通运输部公布23个低空交通运输应用场景典型案例,覆盖物流配送、应急救援等领域。顺丰丰翼飞行超29万架次,航程超188万公里;美团无人机配送开通70条航线,累计完成订单超78万单。

在C端(消费端),低空文旅成为率先突破的场景,多地依托eVTOL和直升机开展城市空中观光。更具标志性的是长三角首条低空交通环线正式投运,串联上海、嘉兴、苏州三地核心区,将地面1.5小时车程压缩至30分钟空中通勤,这是我国首个跨省域、常态化运营的低空交通运输案例。

但需冷静看待:城市空中交通(UAM)仍处于示范探索阶段,起降点建设规模、航线密度及商业可持续性尚存不确定性,"高频刚需+可支付能力"的运营闭环尚未完全跑通。

低空经济要规模化,基础设施必须先走一步。截至2025年底,全国已建成各类无人机起降点超1万个,形成"枢纽型—区域型—末端型"三级布局;建成并联网运行低空飞行服务站46个,覆盖23个省(区、市)。

技术底座方面,北斗高精度定位(RTK)与ADS-B、雷达等多源手段融合,初步构建"卫星+地面+通信感知"的协同监视体系;国家级民用无人驾驶航空器综合管理平台(UOM)迭代升级,实现常规飞行"秒级报备"和应急飞行快速响应。"光储充(换)"一体化能源系统加快应用,可在满足航空器快速补能需求的同时提升能源利用效率。

基础设施的数字化不仅解决了"飞得起"的问题,更通过智能网联系统解决了"管得住"的问题,这是低空经济从试点走向规模化的物理前提。

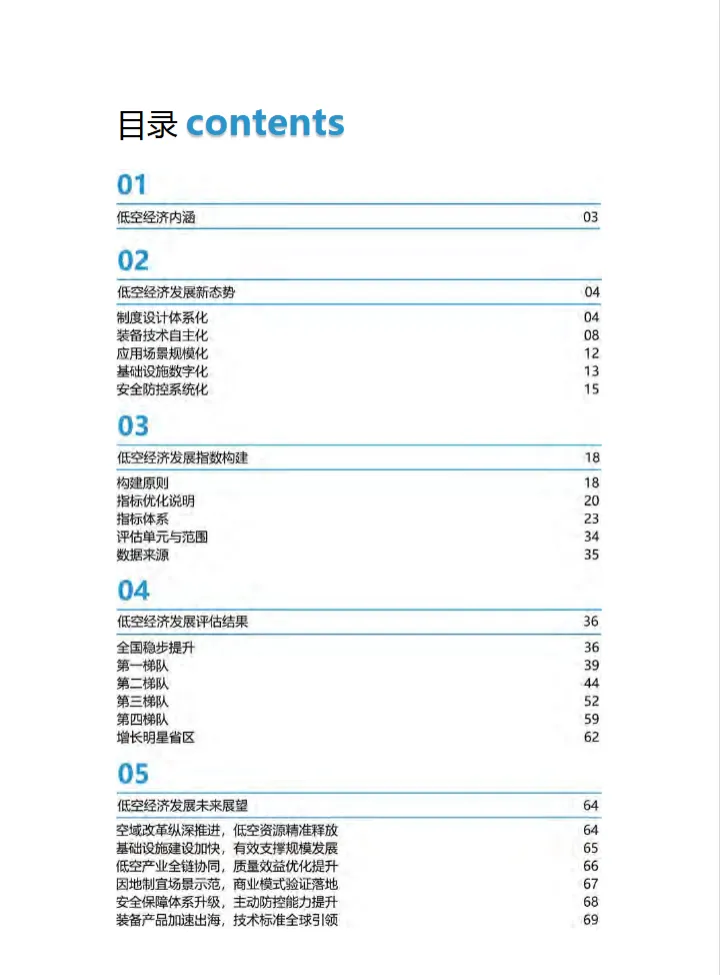

报告构建的"五力"评估体系(创新效力、产业实力、场景活力、发展潜力、保障能力)揭示了残酷的区域现实:31个省区市分为四个梯队,第一梯队仅5个(广东、江苏、浙江、四川、北京),第二梯队10个,第三梯队10个,第四梯队6个。

广东省低空经济发展指数位居全国首位,低空航空器制造企业超2000家、关联企业超1.5万家,消费级与工业级无人机市场份额分别占全球70%和50%,USS平台已启用,建成76个通用机场、1400余个无人机起降点。江苏省位列第2,低空制造业上下游企业近800家,产值突破200亿元,发明专利申请量和授权量均居全国前三。浙江省位列第3,拥有A类和B类通用机场28个、直升机起降点370个,低空经济企业约1600家,产值达千亿级。四川省升至第4,释放低空空域资源超12万平方公里,通航有人机保有量全国第一。北京市位列第5,创新效力排名全国首位,全市域被列为无人驾驶航空器管制空域,"北京研发—天津验证—河北应用"的协同模式加快构建。

相较于2024年,重庆市从第三梯队跃升至第二梯队,天津市和新疆从第四梯队跃升至第三梯队。但东北与大部分西部省区由于产业和经济基础薄弱、创新能力不足,仍处于第四梯队。"十五五"期间,这种分化不会缩小,反而会因基础设施的网络效应和头部企业的集聚效应而加剧。

站在2026年的起点,低空经济的投资与布局逻辑已经清晰:

第一,看区域不如看生态。 第一梯队省份的共同点不是某一项指标领先,而是"制造+运营+基建+配套"的完整产业链闭环。对于企业和资本而言,与其在空白市场做教育,不如在成熟生态中卡位关键环节。

第二,看概念不如看场景。 无人机物流、低空文旅、农林植保是已经验证的刚需场景;载人eVTOL城市通勤仍是中长期赛道。短期机会在"高频刚需+可支付能力"的B/G端场景深化。

第三,看政策不如看标准。 随着《民用航空法》施行和标准体系落地,低空经济的核心壁垒将从"拿补贴"转向"拿适航证、拿运营牌照、拿空域资源"。具备全链条合规能力的企业将在洗牌中胜出。

低空经济不再是"飞起来的概念",而是"落下去的生意"。未来五年,只有同时握住技术自主、场景闭环和区域生态三张牌的玩家,才能真正分享这片万亿级空域的红利。

-END-

本文仅供产业分析参考,不构成投资建议。

❖

《中国低空经济发展指数报告2026》

如果您想下载本文完整的报告

可以在“产业特搜”(公众号:cy-report)回复关键词

获取下载链接

觉得这份解读有价值,欢迎转发给身边的行业从业者、创业者,一起探讨健康旅游的未来方向~

产业特搜5.19日报告更新

每日更新9篇