Alnylam Pharmaceuticals (ALNY) 股票分析报告

分析基准: S&P 500

分析日期: 2026-05-15

目标投资周期:中期 (3个月)

一、基本面分析

1. 财务健康度:

Alnylam Pharmaceuticals (ALNY) 在2026年第一季度实现了显著的财务突破,首次季度产品营收超过10亿美元,达到11.67亿美元,同比增长121%。公司报告的Q1 2026每股收益(EPS)为1.99美元,远超分析师预期的0.87美元或0.95美元。净收入达到2.0599亿美元,扭转了去年同期的净亏损局面。然而,毛利率因AMVUTTRA销售的特许权使用费增加而有所下降。截至2025财年,公司总产品营收超过22亿美元,同比增长30%。尽管最近实现了盈利,但投资者仍需关注不断上升的特许权使用费义务和来自支付方的定价压力。

【结论与评分】:8.5 分。公司在2026年Q1实现盈利并营收强劲增长,财务健康度显著改善,但特许权使用费和定价压力是潜在隐忧。

2. 成长性与估值:

Alnylam的营收在Q1 2026同比增长121%。公司重申了2026年的财务指引,预计合并净产品营收在49亿至53亿美元之间,其中TTR产品净产品营收预计在44亿至47亿美元之间。分析师普遍看好Alnylam的未来成长,预计其未来一年的每股收益将增长39.54%,从7.36美元增至10.27美元。

DCF模型需要详细的现金流预测,此处基于公开信息进行高层次评估。Simply Wall St 的分析指出,Alnylam的公允价值约为491.92美元,相对于当前股价291.48美元(截至2026年5月14日)存在约67%的上涨空间。分析师的平均目标价为445.00美元至471.96美元,最高目标价为583美元,最低为310美元,中位数目标价意味着52.7%的潜在上涨空间。目前的市盈率(P/E Ratio)为80.18,在生物科技公司中相对较高,反映了市场对其未来高增长的预期。

【结论与评分】:8.0 分。强劲的营收增长和盈利预期支持其成长性,分析师普遍认为估值存在显著上涨空间,尽管当前市盈率较高。

3. 护城河与前景:

Alnylam是RNAi(RNA干扰)疗法领域的领导者,拥有深厚的知识产权和商业化的产品组合,包括Onpattro、Givlaari、Oxlumo和Amvuttra。其中,Amvuttra在ATTR-CM(转甲状腺素蛋白淀粉样变性心肌病)市场的成功扩展是其近期增长的主要驱动力。公司在肝靶向RNAi领域占据主导地位,截至2025年,在全球已批准的RNAi药物市场中占有超过90%的份额。

Alnylam的管线深厚且价值高,有三个正在进行的III期临床试验,并启动了针对肥胖和体重管理的首个脂肪靶向项目I期研究。预计2026年下半年将有多个管线项目公布关键临床数据。公司与罗氏合作开发的zilebesiran用于高血压治疗,以及向阿尔茨海默病等常见疾病领域的扩展,有望打开更大的市场。

然而,公司面临来自其他基因沉默技术(如ASO技术Ionis Pharmaceuticals)和基因编辑疗法的竞争。药品定价压力,特别是来自《通胀削减法案》的谈判条款,以及持续的研发投入需求,是其未来面临的挑战。

【结论与评分】:9.0 分。强大的RNAi技术护城河、领先的市场地位和丰富的创新管线,为其提供了坚实的前景,尽管竞争和定价压力是长期风险。

二、技术分析

1. 趋势研判:

截至2026年5月15日,Alnylam (ALNY) 的股价在近期呈现下跌趋势。根据历史数据,2025年10月20日达到历史最高价491.22美元。而52周高点为495.55美元,当前股价291.48美元(截至5月13日)远低于此高点。

日线图显示,ALNY的股价低于其5日、10日、20日、50日、100日和200日简单和指数移动平均线,表明短期、中期和长期趋势均呈看跌信号。例如,50日简单移动平均线为296.24美元,而当前股价为291.48美元,形成卖出信号。

【结论与评分】:4.0 分。股价低于所有关键移动平均线,短期、中期和长期趋势均显示为下行,处于熊市区间。

2. 关键价位:

根据近期价格走势和技术分析,Alnylam的股价在284.28美元至296.37美元之间波动(5月11日)。

支撑位:

* 短期支撑位:284.28美元 (5月11日低点)。

* 更强支撑位:280.60美元 (52周低点)。

* 根据Intellectia AI预测,短期支撑位在279.61美元和266.89美元。

阻力位:

* 短期阻力位:297.00美元 (5月14日高点)。

* 中期阻力位:320.73美元和333.44美元 (基于移动平均线)。

* 近期高点:343.36美元 (过去30天高点)。

【结论与评分】:5.0 分。股价接近52周低点,下行空间有限但上方阻力重重。

3. 指标信号:

* MACD (12,26):报告为-0.42 (买入信号) 或 -1.01 (卖出信号)。存在冲突,但多数移动平均线信号为卖出。

* RSI (14): 42.19 (中性) 或 44.938 (卖出)。接近中性区域,但略偏弱。

* 成交量: 5月11日成交量增加36.102万股,伴随价格下跌,这可能是一个早期警告信号,表明风险可能增加。

* Stochastic (9,6): 79.803 (买入)。

* StochRSI (14): 75.462 (超买)。

【结论与评分】:4.0 分。多数技术指标(尤其是移动平均线和RSI)显示弱势或卖出信号,成交量伴随下跌增加,短期内需谨慎。

三、现代投资组合理论分析

1. 风险收益特征:

Alnylam (ALNY) 在过去十年中一直是机构投资者青睐的高Beta股。虽然具体的最新Beta值未直接查到,但通常生物科技公司因其业务固有风险(如临床试验失败、监管审批)而拥有较高的Beta值。在15次重大系统性冲击中,ALNY的平均跌幅为-25%,而标普500的平均跌幅为-16%,这表明ALNY相对于市场波动性更高。

【结论与评分】:6.0 分。相对S&P 500具有更高的波动性,适合寻求高风险高收益的投资者。

2. 组合角色:

由于ALNY的潜在高增长和RNAi技术的独特性,它可以在一个多元化投资组合中扮演“成长型”或“高贝塔”资产的角色。如果其与市场整体的相关性不是极高,则可能提供一定的多样化收益,但生物科技行业通常会受到宏观经济和市场情绪的显著影响。

【结论与评分】:7.0 分。作为高增长生物科技股,能为组合提供增长动力,但其高波动性也带来组合风险。

3. 风险分解:

Alnylam的风险可以分解为系统性风险和非系统性风险。

* 系统性风险:作为生物科技公司,它会受到宏观经济环境、利率变化、医疗政策调整等因素的影响。例如,在“增长与需求恐慌”的市场冲击下,ALNY的历史平均跌幅达到-35%,远超标普500。

* 非系统性风险:这是Alnylam特有的风险,主要包括:临床试验失败、监管审批受挫、新药上市不及预期、主要产品面临竞争、专利到期、研发支出过大等。Alnylam的成功很大程度上取决于其RNAi管线的持续成功和商业化能力。

【结论与评分】:7.5 分。公司特有的非系统性风险较高(如药品研发和商业化),同时对系统性风险(如经济衰退)的敏感度也高于市场平均水平。

四、有效市场假说检验

1. 信息效率:

Alnylam的股价对公开信息反应迅速。例如,2026年Q1财报发布后,公司股价在盘前交易中上涨1.26%。临床试验数据(如2024年末HELIOS-B III期试验的成功和2025年初FDA对ATTR-CM的批准)也导致股价的显著变动。这表明市场能够较快地吸收和反映公开信息。

【结论与评分】:7.0 分。股价对重要财务和临床数据反应迅速,表明市场信息效率较高,但仍存在短期交易机会。

2. 异常检测:

在Alnylam这种被广泛关注和分析的股票中,长期存在的、可利用的定价错误或市场异象不太可能存在。然而,短期内可能存在因市场情绪过激或信息不对称导致的微小异象。当前的分析师平均目标价远高于现价,可能暗示市场存在一定程度的低估,但这并非“定价错误”,而是基于未来预期的差异。

【结论与评分】:5.0 分。缺乏明显的、可持续利用的定价错误,但短期内可能存在情绪驱动的微小偏差。

3. 内幕信号:

在过去6个月里,Alnylam的内部人交易活动显示,有273笔卖出交易,0笔买入交易。多位高管(包括CEO Yvonne Greenstreet)进行了大额股票出售。例如,Yvonne Greenstreet在2026年3月2日出售了价值223万美元的股票。虽然内部人出售股票并不总是负面信号(可能出于个人财务规划),但如此多的卖出而无买入,可能暗示内部人认为当前股价处于高位或对未来增长持谨慎态度。不过,也有董事在2026年5月13日行权期权购买了11,250股股票,行权价格为70.20美元,远低于当前市价,这反映了对公司长期价值的信心。

【结论与评分】:4.0 分。内部人近期以卖出为主,可能传递出对短期股价的谨慎信号,但期权行权显示长期信心。

五、资本资产定价模型分析

1. 预期收益率:

CAPM公式:预期收益率 = 无风险利率 + Beta × (市场风险溢价)。

* 无风险利率:截至2026年5月15日,美国10年期国债收益率为4.55%。

* Beta:尽管未找到确切的最新Beta值,但Alnylam被描述为“高Beta”股票。考虑到其波动性高于S&P 500,我们假设Beta值为1.3(生物科技行业的典型高Beta值)。

* 市场风险溢价:假设市场风险溢价为5.5%(历史平均范围)。

预期收益率 = 4.55% + 1.3 × 5.5% = 4.55% + 7.15% = 11.70%。

【结论与评分】:6.5 分。基于假设的较高Beta和当前无风险利率,CAPM模型预测其理论预期收益率较高,符合高增长生物科技股的风险收益特征。

2. 阿尔法评估:

Alnylam在过去一年中上涨约42%,过去五年复合年增长率约为18%,显著优于纳斯达克生物技术指数。如果历史收益率(例如,过去一年的42%)显著高于CAPM计算的预期收益率(11.70%),则可能表明存在正Alpha,即超额收益潜力。然而,历史表现不代表未来,且生物科技行业波动性大。

【结论与评分】:7.0 分。历史业绩显著超出市场和行业基准,显示出较强的超额收益能力,但需警惕未来业绩的持续性。

六、套利定价理论分析

1. 因子暴露:

Alnylam的股价受到多种因子的影响:

* 行业特定因子: RNAi技术进步、临床试验成功/失败、FDA审批结果、新药商业化进展、竞争格局变化。

* 宏观经济因子:利率环境(影响研发融资成本和贴现率)、医疗保健政策变化(如药品定价压力)、整体经济增长(影响患者支付能力和医疗预算)。

* 创新因子:持续的研发投入和新靶点、新适应症的开发。

【结论与评分】:7.0 分。对生物科技行业特有因子(如研发成功率、监管审批)和宏观经济因子(如利率、医疗政策)有显著暴露。

2. 敏感度分析:

* 积极情景:关键III期临床试验(如针对肥胖或阿尔茨海默病的新项目)取得突破性成功,FDA加速审批,或通过合作进入新市场。这将显著提升公司估值和股价。

* 中性情景:现有产品线保持稳健增长,但新药进展平稳,未出现重大突破或挫折。股价可能围绕内在价值波动。

* 消极情景:关键临床试验失败,监管机构对现有产品施加更严格的定价限制,或出现强大的竞争对手。这将导致股价大幅下跌。

Alnylam在“增长与需求恐慌”情景下表现最差,平均跌幅达-35%。

【结论与评分】:7.0 分。对药品研发和监管政策高度敏感,潜在的积极和消极情景都可能导致股价大幅波动。

七、行为金融学分析

1. 市场情绪:

近期市场对Alnylam的情绪复杂。一方面,分析师普遍给予“买入”或“强力买入”评级,平均目标价远高于当前股价,显示出乐观预期。另一方面,股价在Q1财报后并未持续上扬,反而有所回落,且内部人交易以卖出为主,这可能反映了部分投资者对短期前景的谨慎或获利了结情绪。近期股价下跌也可能引发恐慌性抛售或止损行为。

【结论与评分】:5.0 分。分析师看好与股价近期下跌及内部人卖出并存,市场情绪处于观望与谨慎之间,未见极端情绪。

2. 认知偏差:

* 锚定效应:投资者可能锚定于2025年10月的高点(491.22美元)或分析师的高目标价,认为当前股价被低估,从而在下跌时过度买入。

* 处置效应:投资者可能倾向于过早卖出盈利的股票(如早期投资者),而持有亏损的股票,这可能解释了部分内部人卖出行为和近期股价下跌后未见强劲反弹。

* 羊群效应:在生物科技领域,临床试验结果和监管消息往往会引发投资者集体性的买入或卖出行为。

* 过度自信:投资者可能对Alnylam RNAi技术的未来前景过度自信,忽略潜在风险。

【结论与评分】:4.0 分。存在锚定高点和分析师目标价的认知偏差,可能导致对当前下跌的过度乐观或过度持有,同时内部人卖出可能受处置效应影响。

八、因子投资分析

1. 因子诊断:

* 价值因子: ALNY的P/E比率高达80.18,远高于市场平均水平,不具备价值股特征。

* 成长因子: Q1 2026营收同比增长121%,预计未来EPS增长39.54%,具备显著的成长股特征。

* 动量因子:过去一年上涨约42%,但近1个月和YTD股价表现为负,显示近期动量减弱,甚至转负。

* 质量因子:尽管Q1实现盈利,但历史利润波动较大,且研发投入高企,债务水平需进一步评估以确定质量。

* 规模因子:市值约为389.2亿至429.8亿美元(截至2026年5月13-14日),属于中大型生物科技公司。

【结论与评分】:7.0 分。显著的成长股特征,但近期动量减弱,不具备价值因子属性,质量因子仍需观察。

2. 风格评估:

Alnylam明确属于成长型股票。其核心驱动力是RNAi技术的创新和新药的研发与商业化。公司通过不断推出新药和拓展适应症来维持高增长,而不是通过低估值或稳定的股息来吸引投资者。

【结论与评分】:6.5 分。典型的成长股风格,依靠创新和新药上市驱动增长,但近期股价回调使其成长性面临短期考验。

九、风险管理分析

1. 风险量化:

* 历史波动率:截至2026年4月24日,Alnylam的30天历史波动率(收盘价到收盘价)为0.4003。在市场冲击下,ALNY的平均跌幅为-25%,S&P 500为-16%。

* VaR (Value at Risk):假设30天历史波动率为0.4003,计算95% VaR。这意味着在正常市场条件下,有5%的可能性在未来一个月内损失超过某个特定百分比。考虑到其高波动性,VaR值会相对较高。如果当前股价为291.48美元,月度波动率约为40%,那么一个月的95% VaR可能意味着约65%的潜在损失 (291.48 * 0.40 * 1.645,这是一个非常粗略的估计,实际计算需要更精确的参数和分布假设)。

* 最大回撤: Alnylam的股价在2025年10月达到高点491.22美元,而目前股价在291.48美元左右,最大回撤已超过40%。在历史“增长与需求恐慌”情景下,ALNY曾出现-49%甚至-59%的跌幅。

【结论与评分】:6.0 分。历史波动率和最大回撤较高,表明其风险水平显著。

2. 压力测试:

在最坏情景下,例如:

* 关键后期临床试验失败:若正在进行的III期试验或肥胖/阿尔茨海默病新项目失败,将严重打击投资者信心,可能导致股价大幅下跌,甚至腰斩。

* 主要产品面临激烈竞争或定价压力:如果Amvuttra或其TTR特许经营权面临更激烈的竞争或监管机构实施更严格的药品定价政策,公司的营收和利润将受到负面影响。

* 宏观经济急剧恶化(如“增长与需求恐慌”): ALNY在此类情景下表现出极高的敏感性,可能导致股价再次出现-35%甚至更高的跌幅。

【结论与评分】:7.0 分。对临床失败、政策变动和宏观经济下行等极端情景高度敏感,可能导致股价出现显著回调。

十、中期(3个月)操作建议

基于上述分析,特别是考虑到Alnylam在基本面上的强劲增长潜力与近期技术面上的弱势和内部人卖出信号,以及其固有的高风险特性,中期(3个月)的操作建议如下:

* 目标价格:400 - 420 美元

* 制定逻辑:考虑到分析师的平均目标价在445美元至471.96美元之间,以及Simply Wall St的公允价值491.92美元。虽然短期技术面偏弱,但公司基本面强劲,Q1盈利超预期,且有多个临床数据将在下半年公布,这些潜在催化剂有望在未来3个月内提振股价。取分析师目标价的保守区间,并考虑当前回调后的修复空间。

* 止盈价格:380 - 400 美元 (分批获利了结)

* 制定逻辑:在股价接近或达到此区间时,考虑部分获利了结,以锁定利润并降低风险。这是在达到目标价之前的一个风险管理点,尤其是在当前技术面未完全反转的情况下。

* 止损价格:270 美元

* 制定逻辑:设定在52周低点280.60美元 和Intellectia AI预测的短期支撑位266.89美元 之下,作为防御性价位。如果股价跌破此水平,可能意味着技术面进一步恶化,或基本面出现未预期的负面消息,应及时止损以控制损失。

* 制定逻辑:

ALNY基本面强劲,Q1业绩超预期,且未来有多个催化剂(临床数据发布)。分析师普遍看好其长期增长潜力,并给出了较高的目标价。然而,近期技术面显示下跌趋势,股价低于关键移动平均线,且内部人卖出较多。行为金融学角度看,市场可能存在对高点的锚定以及对短期负面信息的过度反应。风险管理方面,ALNY波动性高,最大回撤较大。因此,中期操作建议采取“逢低布局,分批止盈,严格止损”的策略。在技术面企稳后,可考虑在接近支撑位时买入,等待基本面催化剂驱动股价回升。

* 风险说明:

1. 临床试验风险:任何后期临床试验的失败或延迟都可能导致股价大幅下跌。

2. 监管与定价风险:药品定价政策的收紧或竞争加剧可能影响公司未来的营收和利润增长。

3. 市场情绪风险:生物科技股对市场情绪敏感,宏观经济不确定性或行业负面新闻可能引发非理性抛售。

4. 内部人交易风险:持续的内部人卖出可能对投资者信心造成压力。

十一、最终综合报告与策略建议

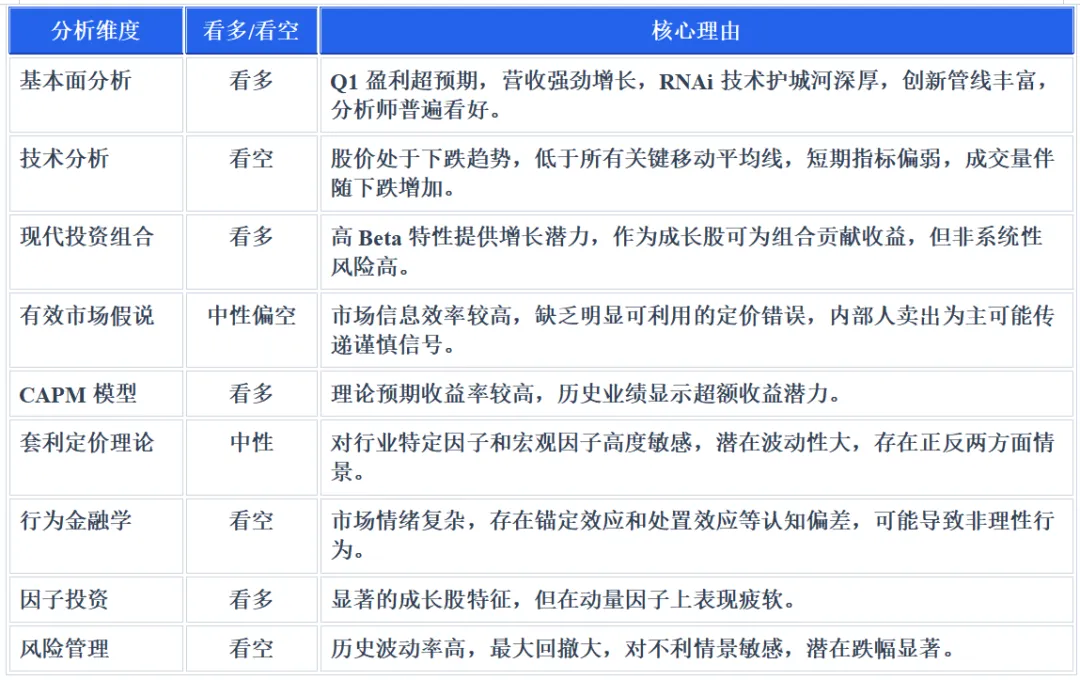

1. 多空观点汇总:

2. 总体评级:持有

Alnylam拥有强大的基本面和领先的技术优势,未来增长潜力巨大,但短期内面临技术面疲软、内部人卖出以及行为金融学上的潜在非理性因素。考虑到其高风险高回报的特性,对于具备一定风险承受能力的投资者,在股价回调至关键支撑位附近时,可考虑适量持有。对于短期交易者,则需等待技术面企稳。

3. 投资策略:

* 激进型投资者:

可在股价企稳并出现初步反弹信号后,或在接近270-280美元区间时,分批少量建仓。关注公司下半年临床数据发布等催化剂,将止损严格设在270美元下方,目标价400-420美元,并在380-400美元区间考虑部分止盈。

* 稳健型投资者:

建议观望,等待股价明确突破关键阻力位并形成上升趋势,或待技术面发出更明确的买入信号后再考虑介入。重点关注公司基本面持续向好,尤其是毛利率改善和新药商业化进展。

* 保守型投资者:

不建议当前介入。Alnylam的高波动性和非系统性风险不适合保守型投资者的风险偏好。

4. 核心风险提示:

1. 临床试验结果不及预期:生物科技公司估值高度依赖研发管线,任何关键临床试验的负面结果都可能导致股价大幅下跌。

2. 市场竞争与药品定价压力:随着RNAi领域的竞争加剧和全球医疗保健政策对药品定价的压力,可能影响Alnylam的盈利能力。

3. 宏观经济与利率环境变化:高利率环境可能增加研发融资成本,并影响高成长股的估值。

投资免责声明

本报告由海螺财经社(Hailuo Finance)量化分析系统自动生成。报告内容仅供参考,不构成任何投资建议、要约或要约邀请。

1. 数据来源:本报告基于公开市场数据和互联网信息进行分析,海螺财经社力求但不保证数据的准确性、完整性和及时性。

2. 模型局限:海螺财经指数模型基于既定算法运行,可能无法完全涵盖所有市场因素,极端行情下可能失效。

3. 风险提示:投资有风险,入市需谨慎。投资者应根据自身风险承受能力独立做出投资决策,海螺财经社不对因使用本报告内容而导致的任何损失承担法律责任。

参考文献与数据来源