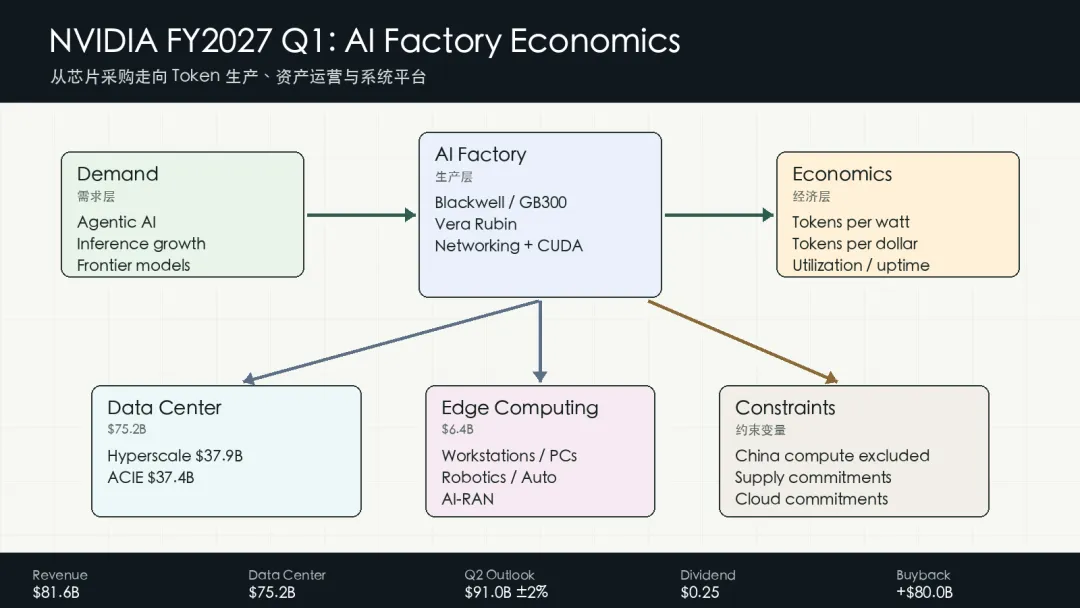

иӢұдјҹиҫҫ 2027 иҙўе№ҙ第дёҖеӯЈеәҰжҠҘе‘ҠдёӯпјҢйҡҸзқҖВ AI жЁЎеһӢиҝӣдёҖжӯҘж·ұе…ҘеҲ°жҺЁзҗҶе’ҢжҷәиғҪдҪ“пјҢз®ЎзҗҶеұӮе°Ҷи§ЈйҮҠжЎҶжһ¶д»Һ GPUгҖҒзҪ‘з»ңгҖҒжёёжҲҸжҲ–дё“дёҡеҸҜи§ҶеҢ–иҝҷдәӣдј з»ҹдә§е“ҒзәҝпјҢиҪ¬еҗ‘дёӨдёӘеёӮеңәе№іеҸ°пјҡData Center е’Ң Edge ComputingгҖӮеңЁ Data Center еҶ…йғЁпјҢеҸҲиҝӣдёҖжӯҘжӢҶжҲҗ Hyperscale дёҺ ACIEгҖӮеүҚиҖ…еҜ№еә”е…¬жңүдә‘е’ҢжңҖеӨ§зҡ„ж¶Ҳиҙ№дә’иҒ”зҪ‘е…¬еҸёпјҢеҗҺиҖ…иҰҶзӣ– AI CloudsгҖҒIndustrial дёҺ EnterpriseпјҢд№ҹе°ұжҳҜ AI еҺҹз”ҹдә‘гҖҒдјҒдёҡгҖҒе·Ҙдёҡе’Ңдё»жқғ AI зӯүжӣҙеҲҶж•Јзҡ„еҹәзЎҖи®ҫж–ҪйңҖжұӮгҖӮ

第дёҖеӯЈеәҰпјҢиӢұдјҹиҫҫжҖ»иҗҘ收дёә 816.15 дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ 85%пјҢзҺҜжҜ”еўһй•ҝ 20%гҖӮData Center 收е…Ҙдёә 752.46 дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ 92%пјӣEdge Computing 收е…Ҙдёә 63.69 дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ 29%гҖӮе…¬еҸёеҜ№з¬¬дәҢеӯЈеәҰз»ҷеҮәзҡ„иҗҘ收еұ•жңӣдёә 910 дәҝзҫҺе…ғпјҢдёҠдёӢжө®еҠЁ 2%пјҢ并жҳҺзЎ®иЎЁзӨәеұ•жңӣдёӯдёҚеҢ…еҗ«жқҘиҮӘдёӯеӣҪзҡ„ Data Center compute 收е…ҘгҖӮ

еӣҫпјҡж №жҚ®иӢұдјҹиҫҫе…¬ејҖжҠ«йңІдёҺз”өиҜқдјҡж•ҙзҗҶзҡ„ AI е·ҘеҺӮз»ҸжөҺз»“жһ„гҖӮ

дёҖгҖҒж–°зҡ„жҠҘе‘ҠеҸЈеҫ„

еёӮеңәз”ЁжҲ·дёӯпјҢHyperscale дё»иҰҒжҳҜе°‘ж•°еӨ§еһӢдә‘е’Ңдә’иҒ”зҪ‘е…¬еҸёпјҢйңҖжұӮйӣҶдёӯпјҢйғЁзҪІи§„жЁЎеӨ§пјҢйҮҮиҙӯдёҺе·ҘзЁӢиғҪеҠӣд№ҹжӣҙејәгҖӮACIE еҲҷйқўеҜ№ж•°йҮҸжӣҙеӨҡгҖҒеңәжҷҜжӣҙеҲҶж•Јзҡ„е®ўжҲ·пјҢеҢ…жӢ¬ AI дә‘гҖҒдјҒдёҡгҖҒе·Ҙдёҡе’Ңдё»жқғ AIгҖӮз®ЎзҗҶеұӮеңЁз”өиҜқдјҡдёӯејәи°ғпјҢеҫҲеӨҡе®ўжҲ·зјәе°‘д»Һеә•еұӮејҖе§Ӣи®ҫи®Ўзі»з»ҹзҡ„ж„Ҹж„ҝе’ҢиғҪеҠӣпјҢжӣҙйңҖиҰҒиғҪеӨҹиҙӯд№°гҖҒйғЁзҪІе’ҢиҝҗиҗҘзҡ„е®Ңж•ҙ AI е·ҘеҺӮгҖӮ

иҝҷи§ЈйҮҠдәҶдёәд»Җд№ҲиӢұдјҹиҫҫеңЁз”өиҜқдјҡдёӯеҸҚеӨҚи°ҲвҖңfull stackвҖқвҖңextreme co-designвҖқе’ҢвҖңAI factoryвҖқгҖӮе®ғејәи°ғзҡ„йҮҚзӮ№жҳҜиҠҜзүҮгҖҒзҪ‘з»ңгҖҒжңәжһ¶гҖҒиҪҜ件гҖҒз”ҹжҖҒе’Ңе®ўжҲ·йғЁзҪІиғҪеҠӣе…ұеҗҢеҪўжҲҗзҡ„зі»з»ҹз»ҸжөҺжҖ§пјҢеҚ•йў— GPU жҖ§иғҪеҸӘжҳҜе…¶дёӯдёҖзҺҜгҖӮ

дәҢгҖҒAI е·ҘеҺӮзҡ„иЎЎйҮҸжҢҮж ҮеҸҳдәҶ

еңЁз®ЎзҗҶеұӮзҡ„иЎЁиҝ°йҮҢпјҢе®ўжҲ·иҙӯд№°зҡ„йҮҚзӮ№е·Із»Ҹд»Һ GPU еҚ•д»·иҪ¬еҗ‘ AI е·ҘеҺӮзҡ„е…Ёз”ҹе‘Ҫе‘ЁжңҹиЎЁзҺ°гҖӮе…ій”®жҢҮж ҮеҢ…жӢ¬жҜҸз“Ұ TokenгҖҒжҜҸзҫҺе…ғ TokenгҖҒжӯЈеёёиҝҗиЎҢж—¶й—ҙгҖҒеҲ©з”ЁзҺҮгҖҒжҠ•дә§йҖҹеәҰгҖҒиҪҜ件жҢҒд№…жҖ§е’Ңиө„дә§еҜҝе‘ҪгҖӮ

иҝҷеҘ—йҖ»иҫ‘дёҺжҺЁзҗҶйңҖжұӮзҡ„еҸҳеҢ–жңүе…ігҖӮз”өиҜқдјҡжҠҠ AI зҡ„жј”иҝӣжҸҸиҝ°дёәд»ҺдёҖж¬ЎжҖ§жҺЁзҗҶпјҢеҲ° reasoningпјҢеҶҚеҲ° agentic AIгҖӮжҷәиғҪдҪ“еә”з”ЁйңҖиҰҒжӣҙй•ҝй“ҫи·ҜгҖҒжӣҙй«ҳйў‘ж¬Ўе’ҢжӣҙжҢҒз»ӯзҡ„жҺЁзҗҶи°ғз”ЁгҖӮеҰӮжһң Token иғҪеӨҹеҜ№еә”收е…ҘпјҢз®—еҠӣеҲ©з”ЁзҺҮе’ҢеҚ•дҪҚ Token жҲҗжң¬е°ұдјҡзӣҙжҺҘеҪұе“Қе®ўжҲ·зҡ„е•ҶдёҡеӣһжҠҘгҖӮ

иӢұдјҹиҫҫз§°пјҢBlackwell Ultra еңЁ MLPerf жҺЁзҗҶжөӢиҜ•дёӯиҰҶзӣ–еӨҡзұ»жЁЎеһӢе’ҢйғЁзҪІеңәжҷҜпјҢ并жҺЁеҠЁ GB300 зӣёжҜ”е…ӯдёӘжңҲеүҚеҗһеҗҗжҸҗеҚҮ 2.7 еҖҚгҖҒжҜҸ Token жҲҗжң¬дёӢйҷҚ 60%гҖӮиҝҷдәӣж•°еӯ—иғҢеҗҺпјҢе…¬еҸёиҜ•еӣҫе»әз«ӢдёҖз§ҚиҙўеҠЎеҸҷдәӢпјҡAI еҹәзЎҖи®ҫж–Ҫе…·еӨҮжҢҒз»ӯз”ҹдә§жҷәиғҪжңҚеҠЎзҡ„иө„дә§еұһжҖ§пјҢиҜ„д»·йҮҚзӮ№дёҚеә”еҒңз•ҷеңЁжҲҗжң¬дёӯеҝғи§Ҷи§’гҖӮ

дёүгҖҒVera Rubin жҠҠе№іеҸ°иҫ№з•ҢжҺЁеҗ‘ CPU е’Ңжңәжһ¶зә§зі»з»ҹ

жң¬ж¬Ўз”өиҜқдјҡиҝҳжҠҠ Vera CPU ж”ҫеҲ°дәҶжӣҙзӘҒеҮәзҡ„дҪҚзҪ®гҖӮиӢұдјҹиҫҫз§°пјҢVera йқўеҗ‘ agentic AIпјҢеҹәдәҺе®ҡеҲ¶ Arm ж ёеҝғпјҢ并дёҺ Rubin GPU е’Ң NVLink иҝӣиЎҢз«ҜеҲ°з«ҜеҚҸеҗҢи®ҫи®ЎгҖӮе…¬еҸёиЎЁзӨәпјҢVera CPU жү“ејҖдёҖдёӘ 2000 дәҝзҫҺе…ғзҡ„жҪңеңЁеёӮеңәпјҢ并预计д»Ҡе№ҙеҸҜи§Ғиҝ‘ 200 дәҝзҫҺе…ғ CPU 收е…ҘгҖӮ

иҝҷж„Ҹе‘ізқҖиӢұдјҹиҫҫзҡ„жҲҳз•Ҙиҫ№з•ҢжӯЈеңЁз»§з»ӯеӨ–жү©пјҢGPU д»ҚжҳҜж ёеҝғпјҢдҪҶе…¬еҸёеёҢжңӣйҖҡиҝҮ CPUгҖҒзҪ‘з»ңгҖҒж•ҙжңәжһ¶зі»з»ҹе’ҢиҪҜ件ж ҲпјҢжҺ§еҲ¶жӣҙеӨҡ AI ж•°жҚ®дёӯеҝғе…ій”®зҺҜиҠӮгҖӮVera Rubin и®ЎеҲ’еңЁ 2026 е№ҙдёӢеҚҠе№ҙејҖе§Ӣз”ҹдә§еҮәиҙ§пјҢQ3 еҗҜеҠЁпјҢQ4 继з»ӯзҲ¬еқЎгҖӮзңҹжӯЈйңҖиҰҒи§ӮеҜҹзҡ„жҳҜйҮҸдә§иҠӮеҘҸгҖҒе®ўжҲ·йғЁзҪІйҖҹеәҰпјҢд»ҘеҸҠиҝҷдәӣзі»з»ҹиғҪеҗҰеңЁе®һйҷ…зҺҜеўғдёӯе…‘зҺ°з®ЎзҗҶеұӮжүҖиҜҙзҡ„жҺЁзҗҶеҗһеҗҗе’Ң AI е·ҘеҺӮ收е…ҘжҸҗеҚҮгҖӮ

еӣӣгҖҒдёӯеӣҪ收е…Ҙе’Ңдҫӣеә”жүҝиҜәд»ҚжҳҜйҮҚиҰҒеҸҳйҮҸ

иҙўжҠҘеұ•жңӣдёӯпјҢиӢұдјҹиҫҫжҳҺзЎ®жІЎжңүеҒҮи®ҫд»»дҪ•жқҘиҮӘдёӯеӣҪзҡ„ Data Center compute 收е…ҘгҖӮз”өиҜқдјҡдёӯпјҢе…¬еҸёиЎЁзӨәиҷҪ然зҫҺеӣҪж”ҝеәңе·Іжү№еҮҶеҗ‘дёӯеӣҪе®ўжҲ·еҸ‘иҝҗ H200 зҡ„и®ёеҸҜиҜҒпјҢдҪҶзӣ®еүҚе°ҡжңӘдә§з”ҹзӣёе…іж”¶е…ҘпјҢд№ҹдёҚзЎ®е®ҡиҝӣеҸЈжҳҜеҗҰдјҡиҺ·еҮҶгҖӮ

дҫӣеә”й“ҫе®үжҺ’еҗҢж ·еҖјеҫ—и·ҹиёӘгҖӮCFO Commentary жҠ«йңІпјҢ第дёҖеӯЈеәҰеә“еӯҳдёә 258 дәҝзҫҺе…ғпјҢжҖ»дҫӣеә”зӣёе…іжүҝиҜәдёә 1190 дәҝзҫҺе…ғпјҢеӨҡе№ҙдә‘жңҚеҠЎжүҝиҜәдёә 300 дәҝзҫҺе…ғгҖӮз”өиҜқдјҡдёӯиҝҳжҸҗеҲ°пјҢе°Ҷеә“еӯҳгҖҒйҮҮиҙӯжүҝиҜәе’Ңйў„д»ҳж¬ҫеҗҲ并и§ӮеҜҹпјҢзӣёе…ідҫӣеә”е®үжҺ’еўһиҮі 1450 дәҝзҫҺе…ғгҖӮ

иҝҷдәӣе®үжҺ’иҜҙжҳҺе…¬еҸёжӯЈеңЁдёәжңӘжқҘеӨҡдёӘеӯЈеәҰзҡ„йңҖжұӮй”Ғе®ҡдҫӣеә”иғҪеҠӣгҖӮе®ғд№ҹеёҰжқҘдёҖдёӘйңҖиҰҒжҢҒз»ӯйӘҢиҜҒзҡ„й—®йўҳпјҡеҰӮжһңе®ўжҲ·йғЁзҪІгҖҒиһҚиө„зҺҜеўғжҲ–йңҖжұӮз»“жһ„еҸ‘з”ҹеҸҳеҢ–пјҢеәһеӨ§зҡ„дҫӣеә”жүҝиҜәеҰӮдҪ•з»§з»ӯиҪ¬еҢ–дёә收е…ҘгҖҒжҜӣеҲ©зҺҮе’ҢзҺ°йҮ‘жөҒгҖӮ

дә”гҖҒиө„жң¬еӣһжҠҘиҝӣе…Ҙж–°йҮҸзә§

第дёҖеӯЈеәҰпјҢиӢұдјҹиҫҫеҗ‘иӮЎдёңиҝ”иҝҳзәҰ 200 дәҝзҫҺе…ғгҖӮи‘ЈдәӢдјҡжү№еҮҶе°ҶеӯЈеәҰзҺ°йҮ‘иӮЎжҒҜд»ҺжҜҸиӮЎ 0.01 зҫҺе…ғжҸҗй«ҳиҮі 0.25 зҫҺе…ғпјҢ并新еўһ 800 дәҝзҫҺе…ғиӮЎзҘЁеӣһиҙӯжҺҲжқғгҖӮжҲӘиҮіз¬¬дёҖиҙўеӯЈжң«пјҢе…¬еҸёеҺҹжңүеӣһиҙӯжҺҲжқғд»Қжңү 385 дәҝзҫҺе…ғдҪҷйўқгҖӮ

иҝҷиҜҙжҳҺе…¬еҸёзҡ„иҮӘз”ұзҺ°йҮ‘жөҒе·Із»Ҹиҝӣе…Ҙж–°зҡ„йҳ¶ж®өгҖӮ第дёҖеӯЈеәҰиҮӘз”ұзҺ°йҮ‘жөҒдёә 490 дәҝзҫҺе…ғпјҢй«ҳдәҺдёҠдёҖеӯЈеәҰзҡ„ 350 дәҝзҫҺе…ғгҖӮдёҺжӯӨеҗҢж—¶пјҢз®ЎзҗҶеұӮд»ҚжҠҠз ”еҸ‘гҖҒз”ҹжҖҒжҠ•иө„гҖҒдёҠжёёдҫӣеә”й“ҫе’ҢдёӢжёёеёӮеңәжӢ“еұ•ж”ҫеңЁиө„жң¬й…ҚзҪ®дјҳе…Ҳзә§еүҚеҲ—гҖӮиө„жң¬еӣһжҠҘеўһеҠ дёҺжҠ•е…ҘејәеәҰз»ҙжҢҒ并иЎҢпјҢеҹәзЎҖжҳҜзҺ°йҮ‘жөҒ规模жү©еј гҖӮ

з»“иҜӯ

иҝҷж¬ЎиҙўжҠҘз”өиҜқдјҡпјҢжҳҜиӢұдјҹиҫҫиҜ•еӣҫжҠҠ AI еҹәзЎҖи®ҫж–ҪжҺЁиҝӣеҲ°вҖңиҝҗиҗҘ AI е·ҘеҺӮвҖқзҡ„жҢҒз»ӯжҖ§еҸҷдәӢгҖӮ

еҰӮжһң Hyperscale 继з»ӯжү©еј пјҢACIE еёӮеңә继з»ӯеҲҶж•ЈиҗҪең°пјҢVera Rubin жҢүи®ЎеҲ’иҝӣе…ҘйҮҸдә§пјҢиӢұдјҹиҫҫзҡ„еўһй•ҝйҖ»иҫ‘е°ұдјҡд»ҺеҚ•дёҖ硬件周жңҹ延еұ•дёәжӣҙй•ҝзҡ„зі»з»ҹе№іеҸ°е‘ЁжңҹгҖӮеҸҚиҝҮжқҘпјҢзңҹжӯЈйңҖиҰҒи·ҹиёӘзҡ„еҸҳйҮҸд№ҹжӣҙеҠ жё…жҷ°пјҡBlackwell е’Ң GB300 зҡ„зҲ¬еқЎйҖҹеәҰгҖҒVera CPU зҡ„е®ўжҲ·йғЁзҪІгҖҒдёӯеӣҪ收е…ҘжҳҜеҗҰжҢҒз»ӯиў«жҺ’йҷӨгҖҒд»ҘеҸҠеӨ§и§„жЁЎдҫӣеә”жүҝиҜәиғҪеҗҰйЎәеҲ©иҪ¬еҢ–дёә收е…Ҙе’ҢзҺ°йҮ‘жөҒгҖӮ

д»ҘдёҠеҶ…е®№еҹәдәҺиӢұдјҹиҫҫе…¬ејҖиҙўжҠҘгҖҒCFO CommentaryгҖҒе…¬ејҖз”өиҜқдјҡиҪ¬еҶҷе’Ңйҹійў‘ж•ҙзҗҶпјҢд»…дҪңе…¬ејҖиө„ж–ҷз ”з©¶пјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮ