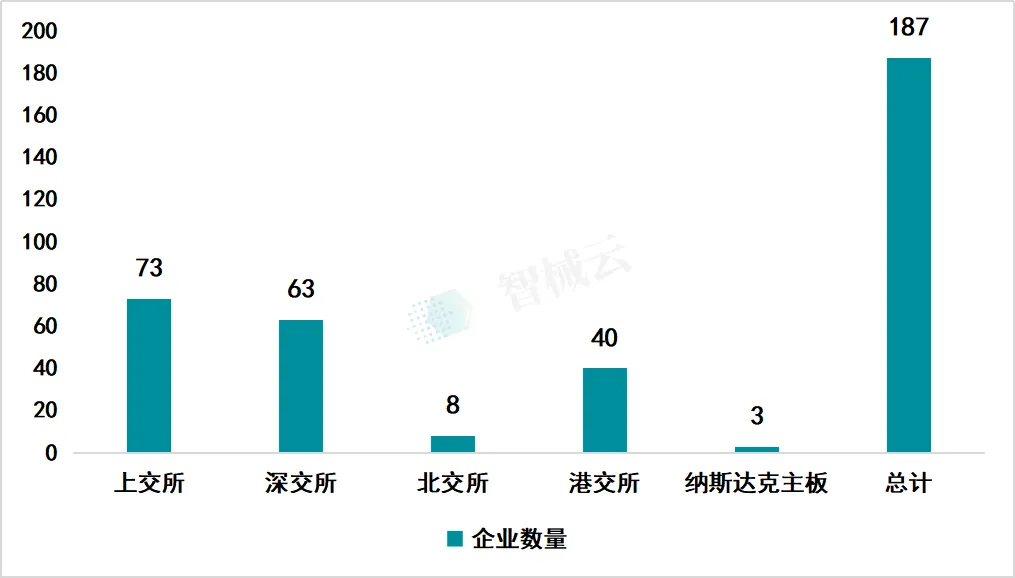

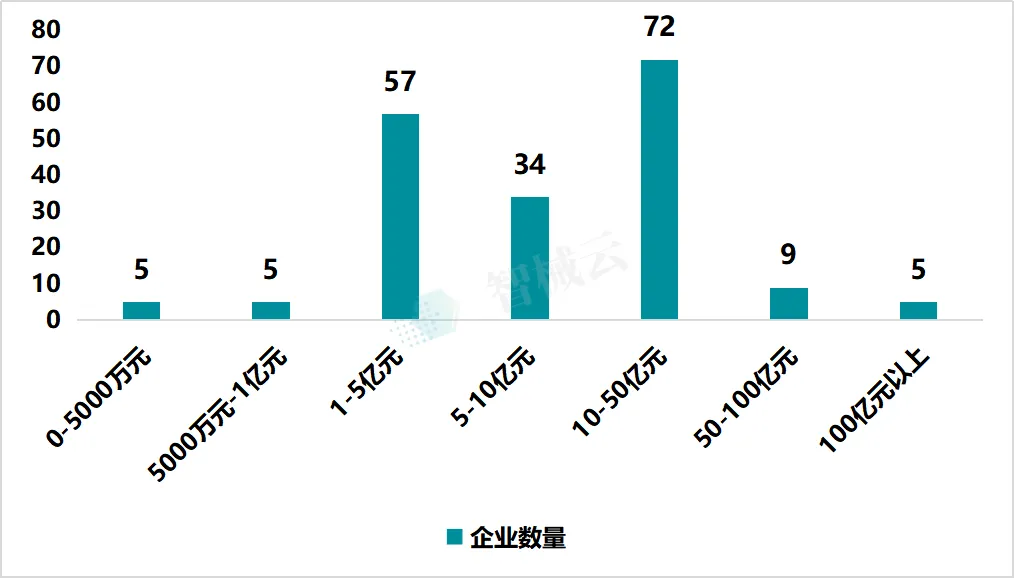

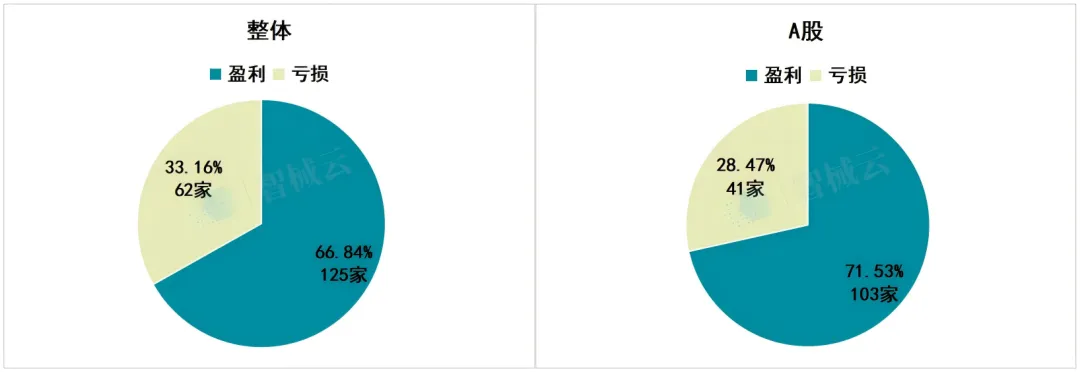

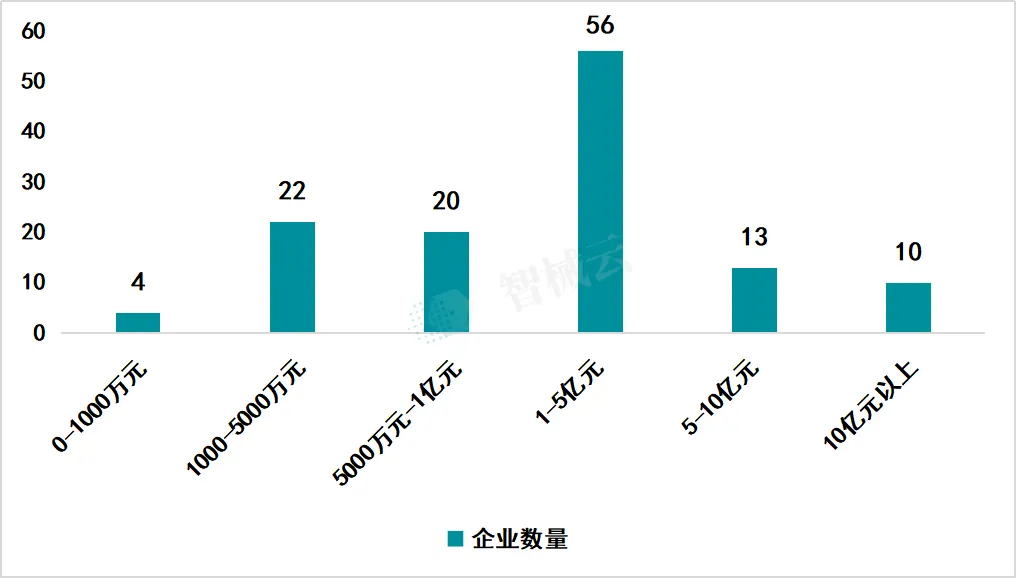

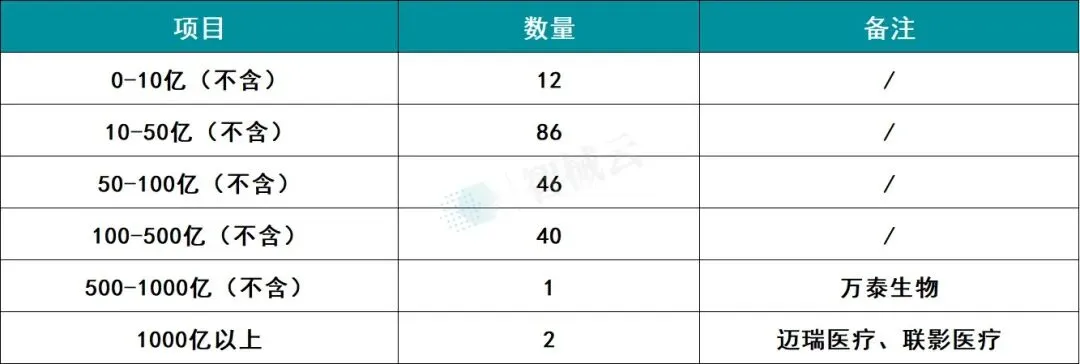

一、整体市场

二、营收冠军榜

三、研发投入及销售成本情况

四、重点赛道情况

IVD(体外诊断):周期的深寒。 在59家上市企业中,盈利面已不足半数(47.46%)。受后疫情时代需求萎缩及集采降价双重挤压,该领域平均营收同比下滑11.09%,净利润同比更是出现44.80%的断崖式下跌,成为景气度最底部的板块。 植介入:强劲的增长引擎。该领域表现最为稳健,26家企业盈利占比超七成。凭借技术迭代与手术量回升,平均营收与净利润同比分别增长10.14%和33.77%,展现出极高的商业化成色。 医学影像:利润弹性的释放。11家企业虽盈利面一般(54.55%),但利润端同比增长率交出了35.38%增长的优异答卷。在营收同比仅微增5.72%的背景下,利润的高增长预示着高端影像设备在国产替代过程中,产品结构优化带来了显著的盈利弹性。 医美:告别“高增长”神话。 尽管6家上市企业维持了100%的盈利,但营收与利润的双双下滑(-5.34%与-7.25%)释放了明确信号:消费医疗正面临增长放缓压力。

五、医疗器械上市趋势

港交所主板:精锋医疗(手术机器人)、德适 (辅助生殖/智能分析)、天星医疗(运动医学)相继上市。港股依然是创新型、高研发门槛医疗器械企业对接国际资本的首选地。 北交所:爱舍伦、爱得科技与普昂医疗密集登陆。北交所正逐步成为医疗器械“专精特新”小巨人的摇篮,侧重于高壁垒耗材与精密制造。 科创板:北芯生命于2月初成功挂牌,进一步壮大了科创板心血管介入等高端医疗器械阵营。

药闻康策

新媒体矩阵微信公众号

点击下方 一键关注

1.“械闻康策”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我司联系。2.“械闻康策”致力于提供合理、准确、完整的资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。3.“械闻康策”所有信息仅供参考,不做任何商业交易或医疗服务的根据,如自行使用“械闻康策”内容发生偏差,我司不承担任何责任,包括但不限于法律责任,赔偿责任。

欢迎转发分享、收藏、点赞、点在看