·价值投资入门读者关注每周六第3节【双好实盘】·低估策略型投资入门读者关注每周六第1节【大数投资】·量化策略进阶读者关注每周三【量化实盘】

节假日据实动态调整

!好投资=盈利的好资产+便宜的好价格!

!资产好坏可分析,价值多少可估算!

!股价涨跌来自市场,短期波动不可预测!

!一切过程基于保守出发,坏事期望没有,立足于有!

本文用作学习目的:协助读者快速整理投研资料,根据价值投资经典估值模型评估分析企业价值,不可作为买卖依据。过程逻辑大于结论判定。

!!!投资有风险,入市需谨慎!!!

昨日四大类组合及点播池涨跌如下:

·点播待分析队列:维护在数据库中……周四周五好公司插队,其余按估值较低者优先,节约读者机会成本(欢迎新老读者免费点播)

哔哩哔哩分析及评估报告(准备阶段)

数据来源:理杏仁、Wind、芝士财富、企业年报及券商预测。用于归纳整理,不构成投资建议。(截至2026年5月20日)

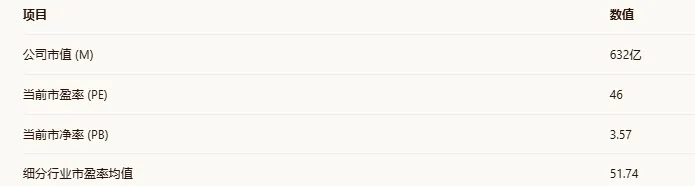

准备工作一:估值分位计算

第一步:基础数据(细分行业:互联网软件与服务)

第二步:5\10年估值分位

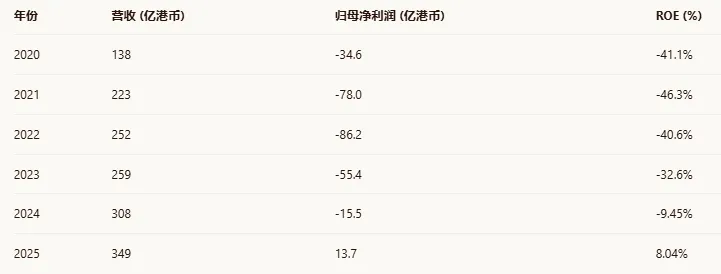

准备工作二:利润成长性分析

第一步:近6年财务数据

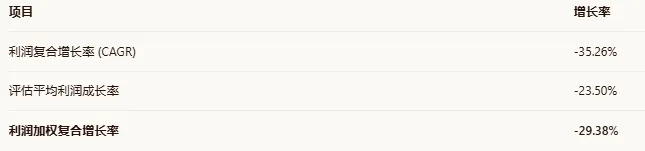

第二步:复合增长率计算

第三步:6种数学方法评估平均利润成长率

线性回归增长率法、中位数增长率法、指数平滑法、加权移动平均法、Theil-Sen 稳健回归法、分位数回归法(40%分位)

第四步:利润加权复合增长率

哔哩哔哩分析及评估报告(读研报分析估值正文阶段)

数据来源:芝士财富、理杏仁、企业年报、券商研报及行业公开信息,用于归纳整理,不构成投资建议。

一、业务及产品清晰度

哔哩哔哩(B站)是中国领先的视频社区,核心业务清晰聚焦于以PUGV(专业用户生成视频)为核心的内容生态。其主要产品与服务包括:1)增值服务(大会员订阅、直播打赏),2025年收入119.3亿元,占比39%;2)广告业务(信息流、品牌广告、效果广告),收入100.6亿元,占比37%;3)移动游戏(自研与独家代理),收入63.9亿元,占比18%;4)IP衍生品及其他(电商、线下活动等),收入19.7亿元,占比6%。公司已形成“内容吸引用户-用户付费与广告变现-反哺创作者”的商业闭环。

公司所在的在线视频与兴趣社区行业,其发展逻辑根植于数字内容消费的长期增长。随着用户对优质、深度内容需求的回归,B站以中长视频和强社区氛围构筑的护城河正显现价值。行业需求具有长期性,视频作为信息载体的地位不可替代,但具体形态(如短剧兴起)会持续演变。B站的业务模式使其不属于典型的强周期股,其营收更依赖于用户活跃度与消费意愿,受宏观经济影响但非大宗商品或固定资产投资驱动。

公司的盈利模式清晰,主要利润来源于高毛利的广告与增值服务。2025年毛利率提升至36.6%,首次实现全年调整后净利润25.9亿元,标志着其从“增长优先”转向“盈利与增长并重”的财务战略。公司正通过精细化运营提升效益,而非单纯追求用户规模扩张,运营现金流在2025年转正至71亿元即是证明。

从营运资本和自由现金流角度看,B站属于 d. 只需要未来投入少量新营运资本就可以扩大业务和利润能力 的类型。作为轻资产互联网平台,其核心投入是带宽、研发和内容成本,而非重资本开支。2025年其正向运营现金流达71亿元,显示现有业务已能产生充足现金。未来的增长更多依赖于对内容生态和技术的持续投资,而非大规模的额外资本投入。

综合来看,B站的业务模式易于理解,社区壁垒清晰,盈利路径明确。评分:8/10。

二、经营稳定性

企业当前处于成长期向成熟期过渡的关键阶段。过去5年营收复合增长率(CAGR)为20.39%,显示出良好的增长惯性。然而,根据QuestMobile数据,中国在线视频行业月活用户规模已进入平台期(7.9-8.2亿),行业整体增速放缓。B站的用户增长(MAU同比增8%)已从高速扩张转向高质量、高粘性的内涵式增长,其增速高于行业平均水平,显示出较强的用户获取与留存能力。

近5年公司归母净利润波动巨大,从深度亏损到2025年扭亏为盈,这主要反映了互联网公司早期战略性投入和后期追求盈利的典型路径,而非强周期性波动。利润的大幅改善主要得益于收入结构优化(高毛利广告业务占比提升)和费用管控,表明经营正趋于稳定。

内部经营风险方面,B站的客户(广告主)和收入来源已呈现多元化。前五大广告行业为游戏、数码家电、网服、电商和汽车,无单一行业依赖。供应链(即内容创作者)高度分散,平台拥有超400万月活UP主,不依赖单一供应商。销售地区高度集中于中国大陆市场,存在一定的地域集中风险。

外部环境风险受宏观消费周期影响,广告预算会随经济波动。同时,公司面临较强的政策监管,涉及内容审核、游戏版号、数据安全等领域。作为文化娱乐平台,其业务对监管政策变化较为敏感。

综合判断,公司经营稳定性正在显著增强。盈利拐点的出现、现金流的转正以及用户留存率(12个月留存率80%)的高企,都指向其商业模式正走向成熟和稳定。评分:7/10。

三、产品定价权及定价权种类

B站拥有中等偏强的定价权,但其定价权并非来自对用户的直接提价能力,而是源于其独特的社区生态和用户价值。定价优势主要来自:1)品牌与文化认同:B站已成为中国年轻一代(平均年龄26岁)的文化符号,建立了深厚的情感连接和品牌忠诚度。2)高粘性社区壁垒:用户日均使用时长超107分钟,正式会员12个月留存率约80%,极高的转换成本构成了护城河。3)对优质内容创作者的吸引力:平台为UP主提供了多元化的变现路径(广告、直播、充电),2025年近300万创作者获得收入,人均收入同比增长21%,形成了强大的内容供给网络。

公司产品定价权的由来,主要是 a. 直接以优秀的产品面向消费端的定价权 和 c. 以本量利模型发挥规模效应以量补价的形式获得的定价权 的结合。对于C端用户,B站通过大会员、付费内容等提供增值服务,用户因社区价值和优质内容而付费。对于B端广告主,其定价权体现在基于高价值年轻用户画像和精准投放效果,能够获取高于行业平均的广告溢价。AI赋能广告系统后,自动化渗透率超50%,进一步提升了广告变现效率。

客户定位清晰,聚焦于高价值年轻用户。高客户黏性(日均使用时长、留存率)有力支撑了其定价权逻辑。广告主愿意为触达这批高活跃、高消费潜力的用户支付溢价。然而,其定价权也受限于行业激烈竞争,为维持社区体验,其广告加载率长期低于同行,牺牲了部分短期定价空间以换取长期生态健康。评分:7/10。

四、成长分析

过去公司的业绩成长,主要依赖 a. 行业整体增长(在线视频用户红利)和 b. 公司产品市占率增长(在年轻用户和泛知识内容领域的渗透率提升)。成本端优势(c)和定价端优势(d)在过去亏损期并不明显。

展望未来,行业整体增长(a)的红利已减弱,但公司在高价值垂类(如游戏、AI、知识)的市占率(b)仍有提升空间。成本端优势(c)通过技术驱动和运营提效正在形成,毛利率连续多个季度提升即是证明。定价端优势(d)随着用户年龄增长和消费能力提升,在增值服务和广告端有持续挖掘潜力。

基于过去成长归因(主要依赖a和b)和未来潜力评估(a减弱,b、c、d有空间但面临竞争),对未来成长性持谨慎乐观态度。成长可持续系数(CZ) 估算为 0.6。该系数小于1,反映了从过去高增长(依赖行业红利)向未来稳健增长(依赖份额提升与效率提升)过渡的预期。

公司在建工程方面,最大的资本开支是总投资198亿元的上海新总部产业园,预计2026年竣工。这属于支持长期发展的战略性投入,而非直接用于扩大内容产能的支出。公司未来的成长性更依赖于内容生态的繁荣和商业化效率的提升,而非物理产能的扩张。

根据券商研究报告,公司业务的天花板可参考成熟内容平台的盈利水平。假设其MAU稳定在约4亿,参考可比公司,在永续状态下,其“天花板时利润”有望达到80-100亿元级别(基于当前调整后净利润率约8.5%的持续改善和收入规模天花板估算)。

综合来看,公司已迈入规模化盈利阶段,成长驱动力从用户数量增长转向用户价值深挖和变现效率提升,成长性依然存在但斜率放缓。评分:6/10。

五、行业竞争度

运用波特五力模型分析:

行业内竞争对手:竞争激烈。B站面临抖音、快手(短视频)、腾讯视频、爱奇艺(长视频)等多维度竞争,市场集中度(CR5)不高,未形成垄断。

潜在进入者:威胁中等。进入在线视频行业需要巨大的内容、技术和品牌投入,但字节跳动等巨头通过新产品形态(如短剧)跨界竞争,威胁持续存在。

潜在替代产品或服务:威胁较高。用户的娱乐时间被游戏、社交、直播等多种形式争夺。特别是微短剧的崛起,正快速分流用户时长。

对上游议价能力:较强。作为平台方,面对海量分散的内容创作者(UP主),B站拥有较强的议价能力。但对于头部UP主和独家游戏版权方,议价能力相对平衡。

对下游议价能力:中等。面对数亿用户,单个用户议价能力弱,但用户可选择其他平台。面对广告主,B站凭借独特的用户群体拥有一定的议价优势。

B站在其聚焦年轻用户的综合兴趣视频社区细分领域具有领先的竞争地位。行业集中度较低,呈现“一超(抖音)多强”的格局,不存在垄断,但竞争异常激烈。B站凭借独特的社区文化和内容调性,在激烈竞争中占据了一个差异化且稳固的生态位。

行业内比B站强或旗鼓相当的竞争对手包括:抖音(字节跳动)、快手、腾讯视频、爱奇艺。其中,抖音在用户规模、时长和商业化能力上全面领先;快手在下沉市场和直播电商上优势明显;腾讯视频和爱奇艺在长视频版权内容上更具优势。

综合行业竞争的激烈程度和公司自身的差异化优势,评分:6/10。

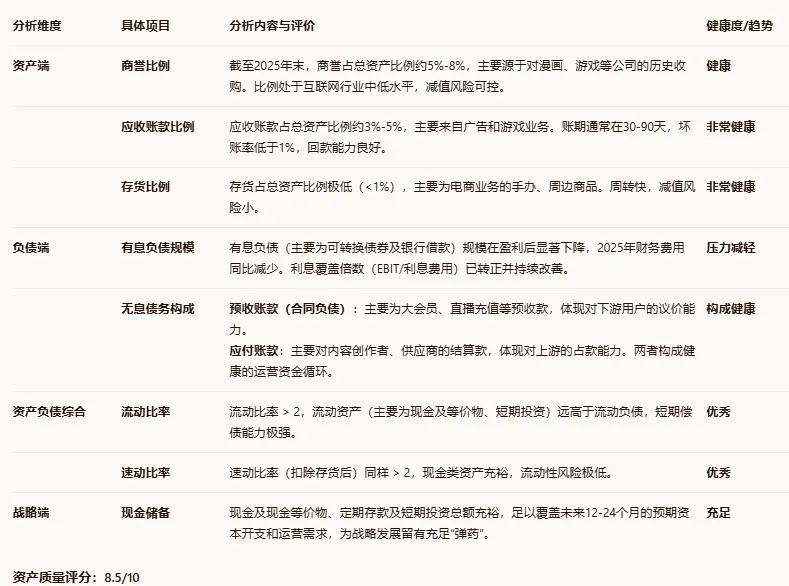

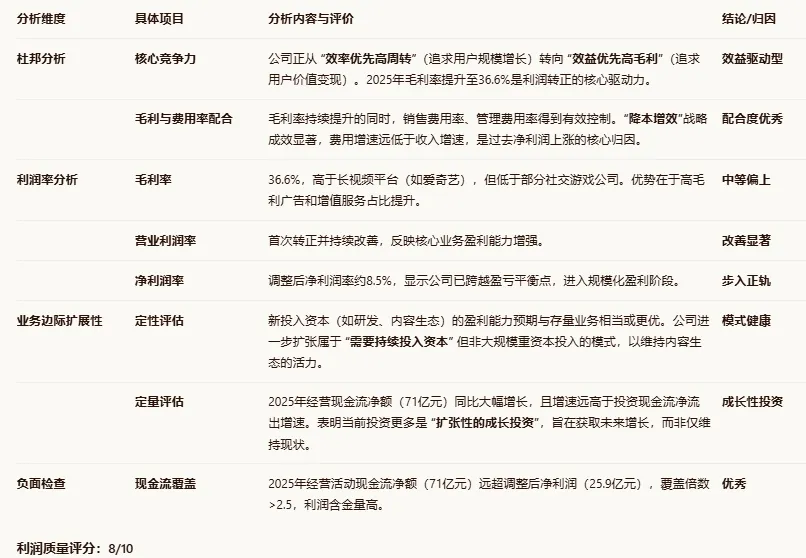

六、财务质量分析

1. 资产质量分析

2. 利润质量分析

3. 现金流质量分析

4. 财务勾稽检查

三表勾稽:利润表(净利润增长)、资产负债表(现金及权益增加)、现金流量表(经营现金流大幅流入)三者勾稽关系清晰,数据相互印证。

关键指标联动:毛利提升、费用率下降与净利润转正联动;营收增长、运营效率提升与经营现金流改善联动。

潜在关注点:需持续关注商誉及长期投资是否存在减值风险,但当前无重大财务疑点。

财务勾稽情况评分:95%

5. 财务质量综合得分

资产质量、利润质量、现金流质量平均分:(8.5 + 8 + 8) / 3 = 8.17

综合财务质量得分:8.17 * 95% = 7.76/10

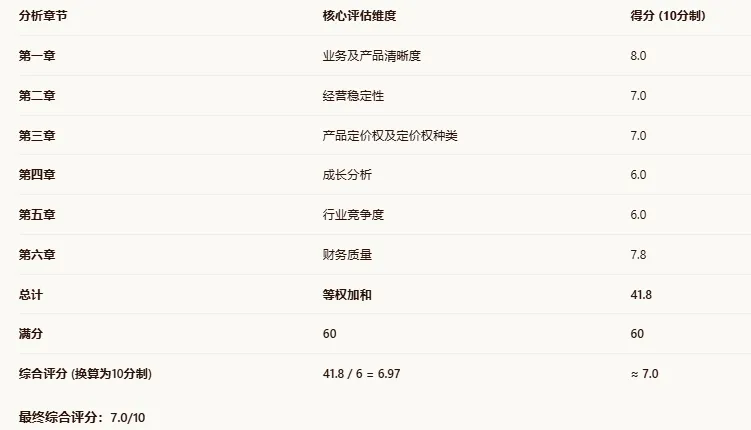

七、总结评分

八、企业估值

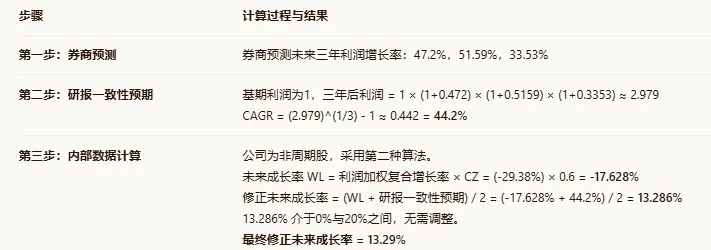

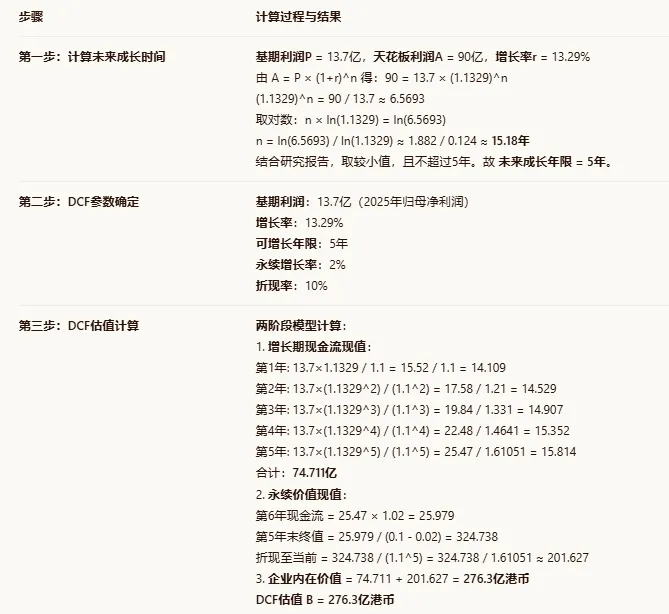

1. 未来成长率保守估算

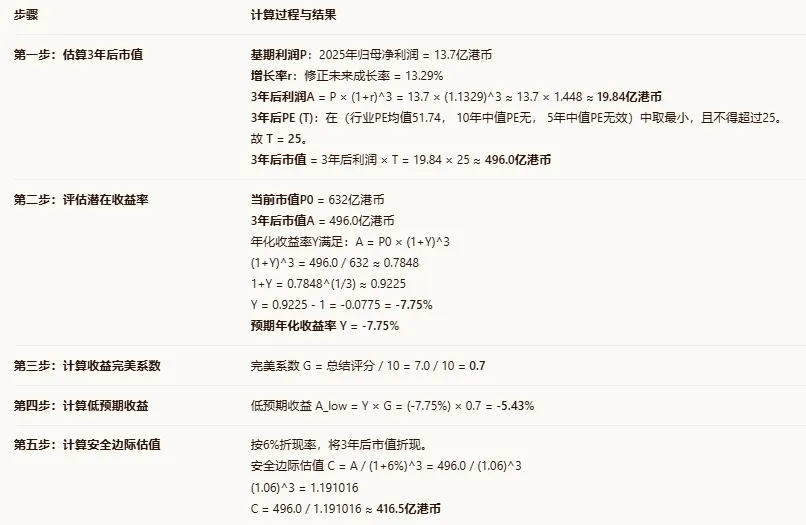

2. 3年后PE折现估值

3. DCF内在价值估值

九、最终结论

1. 估值结论表

2. 费雪\格老评价表(含笔者应对及策略介绍,点击跳转)

根据本公司等级G的值(0.7),若估值算数平均值小于LOW(-25.71%)则为好价格,大于UP(12.6%)则为差价格,之间为中价格。

平均值是(-6.3%+51.8%+128.8%)/3=58.1%,大于UP=12.6%,所以是差价格。

公司当前市值632亿元,根据模型评估比两种估值276亿和416亿均贵,综合估值评价58.1%(1.58),相比估值便宜下限-25.71%(0.74),尚需要跌至47%附近(0.74/1.58)。即市值296亿左右,股价70元(最近日2024-02)附近模型认为绝对便宜。以上内容用于估值演算的模拟思考,不构成投资建议