一、营收:华虹增速更快,但体量不在同一量级

先说绝对值。中芯国际一季度营收176.17亿元,折合约25.05亿美元;华虹营收6.61亿美元,折合人民币约46.25亿元。中芯国际的营收规模约为华虹的3.8倍,两者差距明显。但从增速看,华虹22.2%的同比增长明显快于中芯国际的8.1%。需要注意的是,中芯国际的8.1%增速是以人民币计算,以美元计算则为11.5%,两者口径差异来自汇率因素,财报同时给出了两个数字。

指标 | 中芯国际 | 华虹半导体 | 说明 |

Q1营收(亿美元) | 25.05 | 6.61 | SMIC约为华虹的3.8倍 |

Q1营收(亿元人民币) | 176.17 | 46.25 | SMIC以人民币计同比+8.1% |

营收同比增长 | +11.5%(美元) | +22.2% | 华虹增速约为SMIC两倍 |

环比增长 | +0.7% | +0.2% | 两者环比增速均较温和 |

中国区营收占比 | 88.9% | - | SMIC高度依赖本土客户 |

产能利用率 | 93.1% | 高(未披露) | SMIC近满负荷运转 |

二、净利润:华虹暴增是个"数字游戏",中芯国际反而减速了

华虹一季度归母净利润2,090万美元,同比暴增约497%——这个数字听起来惊人,但前提是去年一季度华虹只赚了约350万美元,基数极低。2,090万美元按当前汇率折算约1.5亿元人民币,这个绝对值放在整个半导体行业里并不大。用百分比讲故事,有时比用绝对数字更具迷惑性,这个案例就是典型。

再来看中芯国际。一季度归母净利润13.61亿元,去年同期13.56亿元,同比仅增长0.4%。如果看扣非净利润(剔除非经常性损益),一季度12.32亿元,去年同期11.70亿元,同比增长5.3%——依然是个位数的增速,与去年一季度归母净利润166.5%的增速相比,放缓幅度相当明显。财报也承认,增速放缓主要受两个因素影响:一是AI需求对手机芯片的"虹吸效应",导致手机厂商在去年四季度减少订单,这个影响部分传导到了一季度;二是一季度有新厂走出开办期,产能加入分母,拉低了利用率类指标。

指标 | 中芯国际 | 华虹半导体 | 说明 |

Q1归母净利润 | 13.61亿元 | 2,090万美元 | 两者体量差异约10倍 |

Q1上年同期(归母) | 13.56亿元 | 约350万美元 | 华虹基数极低是暴增主因 |

归母净利润同比增长 | +0.4% | +497%(约) | 华虹增速失真,SMIC增速放缓 |

扣非净利润Q1 | 12.32亿元 | - | SMIC扣非口径同比增长+5.3% |

扣非净利润Q1上年 | 11.70亿元 | - | - |

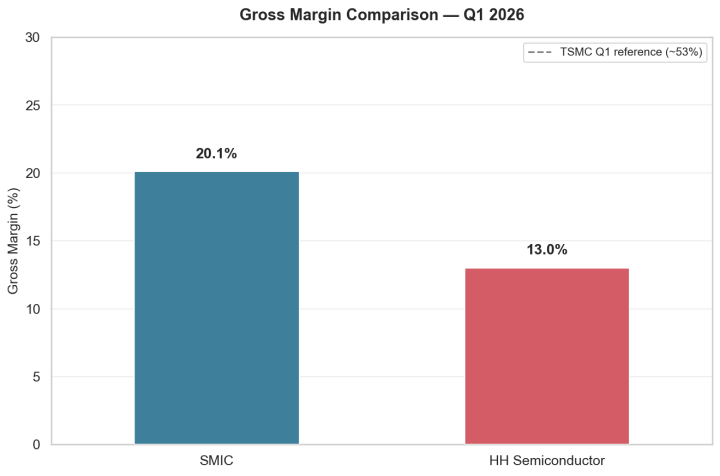

三、毛利率:中芯国际同比下滑,华虹在追赶

毛利率方面,中芯国际一季度20.1%,环比提升0.9个百分点,但同比下降2.4个百分点,说明盈利压力在同比维度上有所加大。以绝对值计,中芯国际的毛利率只有台积电(53%)的三分之一多一点,差距仍然显著。

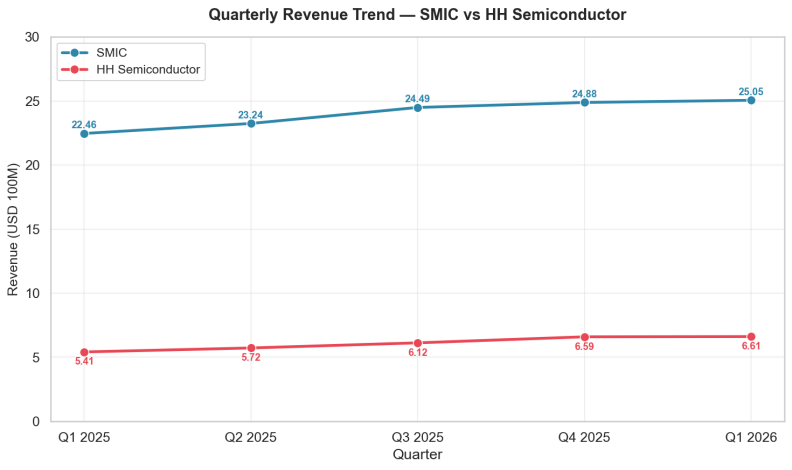

四、近五个季度营收走势:两条曲线的共同叙事

从下图中可以看出,中芯国际和华虹的营收增长曲线高度同步——两者的增速在2025年二季度同步加速,与中国半导体国产化政策推动力度加大高度吻合。两条曲线的同步性说明,两家公司都在吃同一波本土化红利。

五、中芯国际中国区营收占比88.9%:优势与隐忧并存

中芯国际一季度中国区营收占比88.9%,较去年同期的84.3%进一步提升。这意味着:第一,美国出口管制压力下,中国本土客户对中芯国际的依赖度在加深,形成了相对稳定的订单来源;第二,海外收入占比持续收缩,长期全球竞争力面临挑战。美国市场收入占比已降至9.3%(去年同期12.6%),欧亚地区仅1.8%。高度集中的客户地理分布,既是防御性优势,也是增长天花板。

六、结论与展望

中芯国际:稳健压舱,但高速增长阶段已过

一季度归母净利润仅增0.4%,扣非增5.3%,显示增速已从去年的高位回落。公司给出的二季度指引相对积极(环比+14%至16%),全年订单能见度尚可,但想重现2024-2025年的高增速已不现实。亮点在于产能利用率93.1%接近满载,以及二季度涨价效应的逐步显现。

华虹:高增速是数字游戏,但趋势是真实的

497%的暴增主要来自去年超低基数,实际净利润只有2,090万美元(折合约1.5亿元)。但剔除基数因素,22.2%的营收增速和持续改善的毛利率,说明公司确实在走向复苏。12英寸产能占比提升至62.7%是关键看点。后续需关注收购华力微的进展。

行业判断:国产替代红利仍在,但已开始分化

中芯国际和华虹代表两种不同路线——前者是平台型全制程代工,后者是特色工艺专注型。在全球供应链重构背景下,两条路线都有空间,但都面临成熟制程产能扩张过快、竞争加剧的风险。AI需求是这轮增长的核心驱动力,需持续跟踪AI芯片需求的持续性。

它是数字世界里的一把杀猪刀

却总能巧夺天工

它的世界是纯粹0、1组合

却总能创造无尽幻想

......

本公众号关注数据价值分析、编程学习,将不定期更新社会热点数据分析结果、编程技巧,分享数据分析工具、方法、学习等内容,欢迎有兴趣的小伙伴加入。

关注我,获得更多价值信息