英伟达这份报告整体高于市场预期,不管是当季营收利润,还是下一季度营收利润的指引情况都好于市场预期,也达到了买方的严格要求,股价则继续保持窄幅震荡的情况,说明该股票

展望后市,我们对英伟达的预期基本不变。在AI开支大增的现在,其VR200和VR300都会继续放量,Feynman也会采取最先进的16A,迭代很大。Anthropic、openAI等公司和云大厂的投入均已经转为了可观的收入和资金流,企业逐步挖到了金矿。此外,来自CPU的增量信息也会带动相关个股攀升和产业链重估。

具体来看,英伟达2026一季报(27FYQ1)主要财务数据如下:

01

当季报表数据

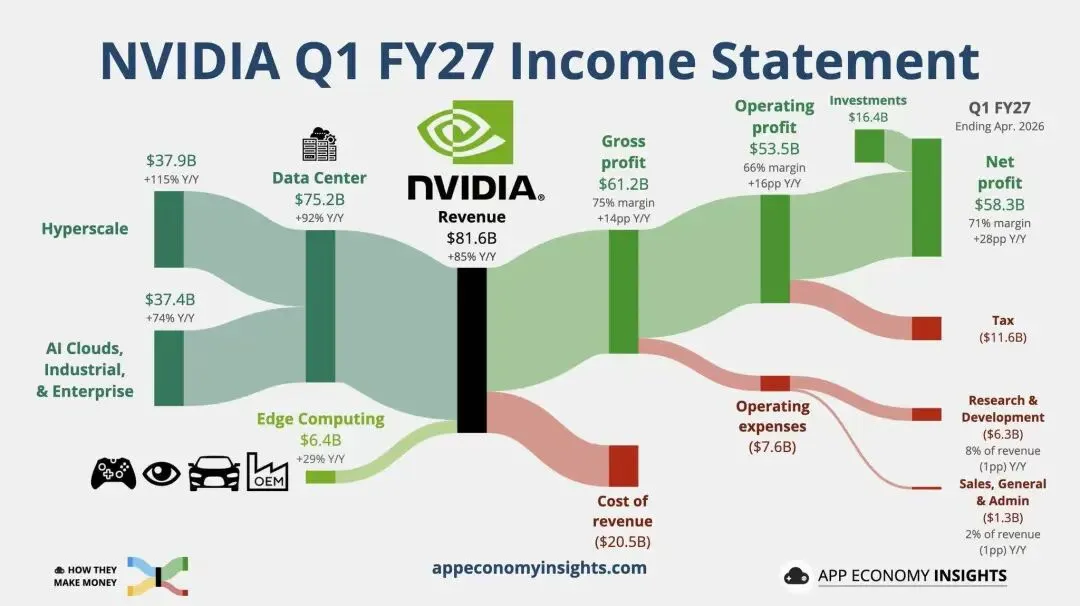

营业收入816.15亿美元,同比增85.23%,基本持平买方最高预期的820亿美元,环比增长超过100亿美元;

Gaap净利润583.21亿美元,同比增210.6%;调整后净利润约为455亿美元,同比增95%(此处去年同期的利润也考虑了H20的减记调整);

稀释后每股收益EPS为2.39美元,同比增214.5%;调整后EPS为1.87美元,高于预期的1.84美元,同比增97%;

毛利率74.9%,调整后毛利率为75%,符合预期的74.5%~75.5%,表明GB300后期和Rubin迭代初期其毛利率维持稳健;

净利润率71.49%,调整后净利率为55.75%,维持在近几年的高位。

02

业务关键数据

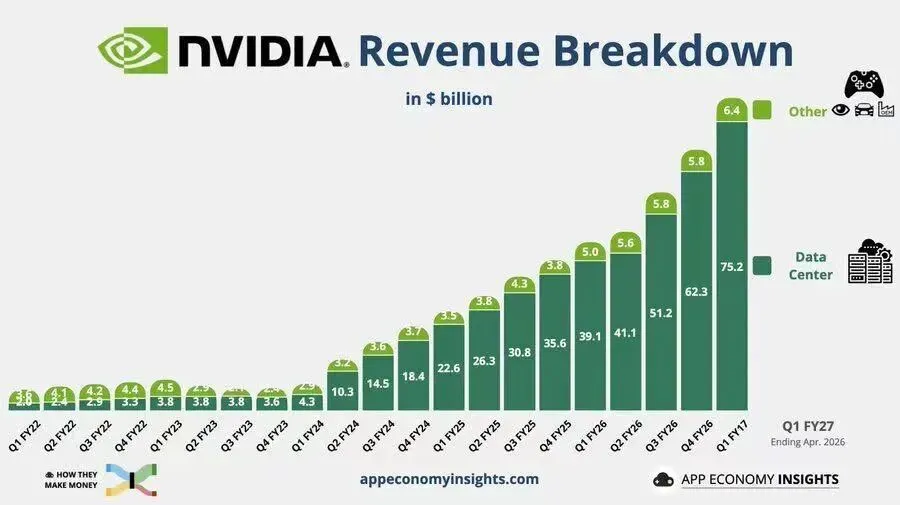

数据中心:营收752.46亿美元,同比增92%,继续再加速,收入占比为92%; 新口径下细分项目:云大厂收入378.69亿美元,同比增115%;ACIE(AI、工业和主权AI)收入373.77亿美元,同比增74%; 边缘计算业务(即原来的游戏、可视化、机器人和汽车等):收入约为64亿美元,同比增29%,明显减速;

自由现金流达490亿美元,上一季度为350亿美元;

本财季分红回购为195亿美元,其中分红2.43亿美元,回购193亿美元,额外批准了800亿美元回购计划。 本财季库存/收入比值为31.6%,维持稳定,库存水平依旧健康。

03

业绩指引相关

Q2营收910亿美元(不含中国市场数据中心营收),符合市场预期的880~910亿美元; Q2毛利率75%,基本符合市场预期,继续持稳;

今年运营费率同比增40%;

今年CPU收入达200亿美元;

2030年AI行业开支达4万亿美元;

后续股息上调为0.25美元/股。

总的来看,英伟达的财报好于预期:数据中心营收再加速、尤其是来自云大厂的收入维持高增长,缓解了“去英伟达化”的担忧;其它数据中心收入也维持较高增长,表明其也在有效打开增量市场。然而,中国部分的缺失,以及指引的环比减速也是潜在的隐患,这部分需要看英伟达对存量市场的把握和打开增量市场的能力。

电话会议上,英伟达回答了有关下游需求、投资回报、数千亿美元前景、Rubin供需关系和CPU等相关问题,整体依旧是给出了非常乐观的指引。笔者这里摘录第一个和第二个问题,有关其业绩划分变化:

摩根士丹利分析师Joe Moore:我想请问,业务板块划分调整的原因是什么?以这种方式提供数据背后的理念是什么?另外,能否谈谈两个板块之间的竞争差异,以及您提到的惊人的CPU数据,您如何看待这一数据在两个板块的表现?谢谢。

黄仁勋:Joe,关于板块划分和业务描述,我们希望你们能更好地理解我们的业务。

人工智能和计算领域非常多元化,这种多元化体现在多个方面:首先,人工智能涵盖多种领域,根据不同行业,可能是 3D 图形、制造、工业机器人,可能是生命科学的蛋白质研等等,人工智能的应用领域非常广泛。

其次,应用场景多元化运行环境多元化,可能是超大规模云端、人工智能原生企业、工业工厂现场部署,一直到超级计算中心和边缘端,当然还有大家熟知的自动驾驶汽车、机器人,以及制造工厂内部不断壮大的计算机网络,包括芯片厂、封装厂等各类制造工厂。

最后,管理模式多元化,可能由公有云运营,但也可能因常规行业监管、机密计算、国家安全等原因,无法在监管云端运行,不同的数据中心需要不同的建设模式。

英伟达的独特之处在于,我们是唯一一家构建所有技术组件的公司,我们以极致协同设计、完整端到端、全栈的方式打造产品,并将其适配到各种不同环境中。而有些环境,比如企业客户,需要一家拥有全套技术的公司,让他们无需自行搭建,直接购买并使用即可。因此,数据中心市场有多个细分领域,英伟达的全整合全栈解决方案,同时保持开放,这种产品交付模式至关重要。

如果观察我们的板块划分,将我刚才所说的所有内容进行最简单的分类,就是超大规模云端、人工智能原生 / 企业 / 工业本地、机器人边缘端三大板块。

超大规模云端是第一大板块,我们与他们的合作有几种模式:一是帮助超大规模云厂商加速数据处理和机器学习工作负载,为其内部人工智能处理提供加速支持;二是为他们的公有云带来大量业务和英伟达生态业务。

第二大板块是人工智能原生企业、企业本地部署、工业本地部署,该板块增长极为迅猛,因为每个行业、每个国家、每家企业都需要人工智能,且各自的建设需求不同。我们提供全套解决方案,让他们能够轻松搭建人工智能系统。

第三大板块是机器人边缘端。过去的计算主要是个人计算,未来将是个人人工智能,自动驾驶汽车就是个人人工智能的典型案例,它是一个机器人系统,本质上是你的个人人工智能。

这是理解我们业务最简单的方式。每个板块在很多方面都有不同的特点,操作系统、运营模式、市场拓展方式都各不相同。其中,超大规模云厂商的市场拓展最为简单,因为全球只有五六家;而其他行业则涵盖全球 25 万家企业,市场拓展复杂且多元化。

Melius Research分析师Ben Reitzes:我想请问黄仁勋先生,您的增长理念是什么?本季度不含中国的数据中心业务同比增长约 120%,而很多人包括我在内预测,超大规模云厂商(Hyperscaler)资本支出今年将增长 90% 至 100%。您刚才提到,数据中心业务仍有望在本世纪末达到 3-4 万亿美元规模。我想知道,公司增长速度超过超大规模云厂商资本支出的目标,您是否仍认可这一观点?您是否认为超大规模云厂商资本支出在今年后仍将保持高速增长?非常感谢。

黄仁勋:好的,谢谢Ben。首先,我们的增长速度应该会超过超大规模云厂商资本支出,原因正如我刚才描述的板块划分所示。我们的数据中心业务分为两大块,实际情况更复杂,但为了便于理解,我们简化为两大部分。

第一部分是超大规模云厂商,也就是你刚才提到的超大规模资本支出,今年规模将达到 1 万亿美元。我完全预期这一数字将持续增长,原因很充分:这是未来计算的发展方向,如果没有算力,他们就没有收入。很明显,算力就是收入,算力就是利润。

世界正在发生变化,软件和软件即服务过去不需要大量算力,但人工智能需要巨大的算力,同时能实现远超以往的价值,这也是人工智能前沿公司发展的原因。Anthropic和OpenAI等人工智能公司增长速度惊人,一个月的增长规模相当于部分软件即服务公司十年的增长,这足以说明问题。

第二板块是所有人工智能原生云厂商,有大量初创企业提供支持;还有全球 25 万家企业,其中许多企业必须或希望搭建自己的人工智能工厂;众多工业企业必须将算力部署在现场,无法依赖云端,需要可靠、快速、稳定的响应,芯片工厂等场景不可能连接云端服务,这完全不现实。此外还有主权人工智能云,这一整个数据中心板块不适用半定制芯片,因为这些数据中心需要直接购买并运行系统,而非自行设计搭建。

我所说的实体 AI,以及过去 30 年未受数字化影响的百万亿级产业,即将被人工智能重塑,指的就是第二板块。这一板块增长极为迅猛,我们在该板块的市场份额非常大。我们的独特之处在于,有能力服务这个行业,我们的平台采用垂直整合设计,所有组件协同运行,同时支持灵活配置,客户可按需选购组装。第二板块尚未被充分理解,因为其中包含大量小型企业,单个部署规模相较于超大规模云厂商较小。

从板块规模和划分可以看出,我们在超大规模云厂商市场的份额正在提升,因为我们新增了Anthropic这一重要合作伙伴,未来几年将大力支持其算力扩张。而第二板块,由于我们的平台解决方案,几乎没有其他企业能够涉足。

网络连接增速继续大增:本季度NVLink实现营收148亿美元,环比增345%,同比继续大增近200%。和之前分析一样,在NVLink处于真空时期的时候,市场转向了博通的以太网解决方案,在英伟达推出新的XDR InfiniBand以及GB200/GB300系列之后又迅速转向英伟达的解决方案,说明英伟达的NVLink依旧是行业标杆。 更多大客户已经购买芯片:本季度英伟达计算芯片收入同比增77%,四大云厂开支增速为60%。笔者合理推测这些厂商将更多资金用于融资租赁或者自研芯片,而英伟达的收入增速应当下降。很显然,OpenAI、Anthropic、甲骨文、CRWV等更多LLM或者“新云”公司也开始采购英伟达芯片,使得其计算营收增速不减反增,也实现了客户集中度的下降。

其他细节:英伟达本季度投资英特尔获得了丰厚的表内收入,使得其Gaap净利润创下新高;而调整后的净利润率下降,则和19亿美元的股权奖励费用有关,调整后净利润率回升到57.7%的水平,接近上一财季。 本财季游戏等项目不再单独披露,而分析师认为其游戏业务营收上限在42亿美元左右,环比仍是持平或者下滑,表明其游戏业务受到供应链和存储涨价打击明显。

笔者认为英伟达本季度财报指引都基本符合预期,整体业绩增长稳健,收入结构也较合理,没有过高客户的集中度。

中短期来看,今年大厂开支和现金流,Vera Rubin产能分配情况都是需要关注的点,其他AI巨头对英伟达的影响远超过往。此外,几大LLM的变现情况也值得关注。

股价预期方面,笔者继续谨慎乐观。中短期来看,其股价仍有可能达到250~270美元的位置,市值突破6万亿美元。不过在12~18个月的维度上,其面临横盘甚至显著下跌的风险,投资者需要紧盯资本开支变化,在缩减开支之前撤离上游硬件股(不光是英伟达博通等,还有存储)。

笔者预期:

英伟达27FYQ2营收930~940亿美元,数据中心营收860~880亿美元,毛利率75%~75.5%;

2026年销售额将增长60%~65%,2027年仍有30%以上的增速;

维持英伟达目标价260美元不变,对应今年年底PE为36~40倍,距周三收盘价仍有超过16%的上涨空间。

(笔者持有英伟达股份。)

(风险提示:AI应用不及预期,云厂商资本开支增速放缓,地缘政治,监管风险等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。