+

дёҡз»©з®ҖиҜ„

8жңҲ24ж—ҘпјҢе…¬еҸёеҸ‘еёғ2023е№ҙеҚҠе№ҙжҠҘпјҢе…¬еҸё2023е№ҙдёҠеҚҠе№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ37.72дәҝе…ғпјҢеҗҢжҜ”-16.23%пјҢеҮҖеҲ©ж¶Ұ10.23дәҝе…ғпјҢеҗҢжҜ”-17.73%гҖӮ

з»ҸиҗҘеҲҶжһҗ

е…¬еҸёеҺҹж–ҷиҚҜд»·ж је’Ңй”ҖйҮҸзӣёеҜ№зЁіе®ҡгҖӮеҲҶдёҡеҠЎжқҘзңӢпјҢ2023е№ҙ2еӯЈеәҰе…¬еҸёеҺҹиҚҜдёҡеҠЎе®һзҺ°иҗҘдёҡ收е…Ҙ7.79дәҝпјҢеҗҢжҜ”-33.35%пјҢд»·ж ј4.13дёҮе…ғ/еҗЁпјҢеҗҢжҜ”-26.02%пјҢй”ҖйҮҸ1.88дёҮеҗЁпјҢеҗҢжҜ”-9.91%пјӣзІҫз»ҶеҢ–е·Ҙдә§е“ҒдёҡеҠЎе®һзҺ°ж”¶е…Ҙ6.07дәҝпјҢеҗҢжҜ”-12.53%пјҢд»·ж ј3598е…ғ/еҗЁпјҢеҗҢжҜ”-79.34%пјҢй”ҖйҮҸ16.86дёҮеҗЁпјҢзӣёиҫғдәҺ22е№ҙ2еӯЈеәҰ4дёҮеҗЁеӨ§е№…еўһй•ҝпјҢдё»иҰҒзі»зҰ»еӯҗиҶңзғ§зўұжҠ•дә§пјҢеңЁдёҖе®ҡзЁӢеәҰдёҠж‘Ҡи–„д»·ж јпјҢиҙЎзҢ®й”ҖйҮҸжүҖиҮҙгҖӮ

е…¬еҸёдә§е“Ғд»·ж јеҪ“еүҚеӨ„дәҺеҺҶеҸІиҫғдҪҺдҪҚзҪ®пјҢеҺҹжқҗж–ҷжңүдёҖе®ҡеӣһиҗҪгҖӮд»Һз»ҶеҲҶдә§е“Ғд»·ж јжқҘзңӢпјҢжқҖиҸҢеүӮдё»иҰҒдә§е“Ғз”ІеҹәзЎ«иҸҢзҒөеҪ“еүҚжҠҘд»·4дёҮе…ғ/еҗЁпјҲд»·ж јеҲҶдҪҚж•°27.78%пјҢж•°жҚ®иө·е§Ӣ2015е№ҙпјүпјҢеӨҡиҸҢзҒөеҪ“еүҚжҠҘд»·4дёҮе…ғ/еҗЁпјҲд»·ж јеҲҶдҪҚж•°52%,ж•°жҚ®иө·е§Ӣ2015е№ҙпјүпјӣйҷӨиҚүеүӮдё»иҰҒдә§е“Ғж•ҢиҚүйҡҶ4.2дёҮе…ғ/еҗЁпјҲд»·ж јеҲҶдҪҚж•°34%пјҢж•°жҚ®иө·е§Ӣ2015е№ҙпјүпјҢиҚүз”ҳиҶҰеҪ“еүҚжҠҘд»·3.1дёҮе…ғ/еҗЁпјҲд»·ж јеҲҶдҪҚж•°27%пјҢж•°жҚ®иө·е§Ӣ2013е№ҙпјүпјҢе…¬еҸёиҝҷеӣӣдёӘдј з»ҹдә§е“Ғд»·ж јеҹәжң¬дҝқжҢҒе№ізЁігҖӮзІҫз»ҶеҢ–е·Ҙж–№йқўпјҢе…¬еҸёеҜ№зЎқеҹәж°ҜеҢ–иӢҜеҪ“еүҚжҠҘд»·6300е…ғ/еҗЁпјҲд»·ж јеҲҶдҪҚж•°1.6%пјҢж•°жҚ®иө·е§Ӣ2015е№ҙпјүпјҢдҪҚдәҺеҺҶеҸІзӣёеҜ№еә•йғЁдҪҚзҪ®гҖӮйӮ»еҹәж°ҜеҢ–иӢҜеҪ“еүҚжҠҘд»·3700е…ғ/еҗЁпјҲд»·ж јеҲҶдҪҚж•°24%пјҢж•°жҚ®иө·е§Ӣ2015е№ҙпјүпјҢдҪҚдәҺеҺҶеҸІзӣёеҜ№еә•йғЁдҪҚзҪ®гҖӮеҺҹжқҗж–ҷж–№йқўпјҢе…¬еҸёдё»иҰҒеҺҹжқҗж–ҷ3,4-дәҢж°ҜиӢҜиғәгҖҒз”ІйҶҮгҖҒж¶ІзўұгҖҒзҹіжІ№иӢҜзӯүеқҮжңүдёҚеҗҢзЁӢеәҰеӣһиҗҪгҖӮ

延伸е…үж°”дә§дёҡй“ҫпјҢжү“йҖ зІҫз»ҶеҢ–е·ҘеҸҠеҶңеҢ–е№іеҸ°еһӢе…¬еҸёгҖӮе…¬еҸёеңЁзӣ®еүҚеҶңиҚҜзұ»ж°‘иҗҘдјҒдёҡдёӯжӢҘжңүжңҖеӨҡе…үж°”иө„жәҗпјҢдёӨеӨ§з”ҹдә§еҹәең°еҗҲи®ЎжӢҘжңүе…үж°”и®ёеҸҜдә§иғҪ 32дёҮеҗЁ/е№ҙпјҢзҺ°еҗҲи®ЎдҪҝз”Ёдә§иғҪ 6.8 дёҮеҗЁ/е№ҙпјҢд»…еҚ и®ёеҸҜдә§иғҪ 21%гҖӮеҗҢж—¶пјҢе…¬еҸёеңҹең°еӮЁеӨҮдё°еҜҢпјҢзҺ°е№ҝеҫ·гҖҒдёңиҮідёӨеӨ§з”ҹдә§еҹәең°еҗҲи®ЎеҚ ең°йқўз§Ҝиҫҫ 4200 дә©пјҢжңӘжқҘе…¬еҸёе°ҶйҖҡиҝҮеӣҙз»•е…үж°”дә§дёҡй“ҫжҢҒз»ӯеёғеұҖж–°зҡ„дә§е“ҒжқҘе®һзҺ°ж”¶е…Ҙе’ҢеҲ©ж¶Ұзҡ„еўһй•ҝгҖӮ

зӣҲеҲ©йў„жөӢгҖҒдј°еҖјдёҺиҜ„зә§

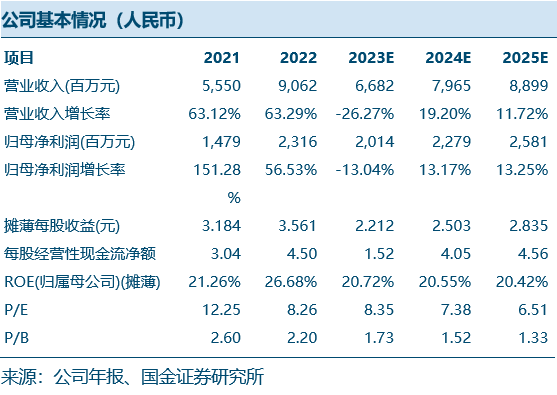

иҖғиҷ‘еҲ°дә§е“Ғд»·ж јз•ҘжңүдёӢиЎҢпјҢжҲ‘们дҝ®жӯЈе…¬еҸё2023-2025е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұйў„жөӢеҲҶеҲ«дёә20.14пјҲ-5.3%пјүгҖҒ22.79пјҲ-8.5%пјүе’Ң26.27пјҲ-1.75%пјүдәҝе…ғпјҢEPSеҲҶеҲ«дёә2.21гҖҒ2.50е’Ң2.84е…ғпјҢеҪ“еүҚеёӮеҖјеҜ№еә”PEеҲҶеҲ«дёә8.35XгҖҒ7.38Xе’Ң6.51XпјҢз»ҙжҢҒвҖңд№°е…ҘвҖқиҜ„зә§гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡдә§е“Ғд»·ж јдёӢиЎҢйЈҺйҷ©пјҢеҺҹжқҗж–ҷд»·ж јеӨ§е№…жіўеҠЁйЈҺйҷ©пјӣж–°йЎ№зӣ®иҝӣеәҰдёҚиҫҫйў„жңҹгҖӮ

пјӢ

еҫҖжңҹжҠҘе‘Ҡ

1.гҖҠе№ҝдҝЎиӮЎд»Ҫе…¬еҸёзӮ№иҜ„пјҡдә§е“Ғд»·ж јеӣһиҗҪпјҢж–°йЎ№зӣ®иҙЎзҢ®дёҡз»©еўһйҮҸгҖӢпјҢ2023.4.25

2.гҖҠйӮ»еҜ№зЎқд»·ж јеӣһиҗҪпјҢдёҡз»©йҹ§жҖ§ејәпјҢзңӢеҘҪй•ҝжңҹжҲҗй•ҝ-гҖҗеӣҪйҮ‘еҢ–е·ҘгҖ‘е№ҝдҝЎиӮЎ...гҖӢпјҢ2022.10.27

пјӢ

жҠҘе‘ҠдҝЎжҒҜ

иҜҒеҲёз ”究жҠҘе‘ҠпјҡгҖҠе№ҝдҝЎиӮЎд»Ҫе…¬еҸёзӮ№иҜ„гҖӢ

еҜ№еӨ–еҸ‘еёғж—¶й—ҙпјҡ2023е№ҙ08жңҲ25ж—Ҙ

жҠҘе‘ҠеҸ‘еёғжңәжһ„пјҡеӣҪйҮ‘иҜҒеҲёиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҹәзЎҖеҢ–е·Ҙз»„

еҲҶжһҗеёҲпјҡйҷҲеұ№пјҲжү§дёҡS1130521050001пјү

chenyi3пј gjzq.com.cn

еҲҶжһҗеёҲпјҡзҺӢжҳҺиҫүпјҲжү§дёҡS1130521080003пјү

wangmhпј gjzq.com.cn

гҖҗеӣҪйҮ‘еҢ–е·Ҙ&ж–°жқҗж–ҷеӣўйҳҹгҖ‘

йҷҲВ В еұ№В

Email:chenyi3@gjzq.com.cnВ

жқЁзҝјиҚҘ

Email:yangyiying@gjzq.com.cn

зҺӢжҳҺиҫү

Email:wangmh@gjzq.com.cn

йҮ‘ В з»ҙ

Email:jinw@gjzq.com.cn

жқҺеҗ«й’°

Email:lihanyu@gjzq.com.cn

д»»е»әж–Ң

Email:renjb@gjzq.com.cn

зӮ№еҮ»дёӢж–№йҳ…иҜ»еҺҹж–ҮпјҢиҺ·еҸ–жӣҙеӨҡжңҖж–°иө„и®Ҝ