我也从其官网下载回来详细看了。有需要的朋友,请

点击文章底部的“阅读原文”,进入官网下载原版报告PDF文件。

之前,我有文章聊过,上年保险业在AI科技投入几百个亿,今年,一些主要险企还继续在加大投入。

看完这个白皮书后,确实感受到了AI在保险业的应用,不是科幻剧本了,已经深入到很多环节了,并出成效了。

01

「AI成核心发动机」

先看看两位顶级大佬对保险业AI的观点看法:

1、清华五道口中国保险与养老金融研究中心主任魏晨阳,他在解读这个白皮书时说,以前AI只是某块业务的降本增效工具,但这一波大模型正在把保险全流程的各个环节串联起来,带来商业模式的根本性变化。

2、原中国保监会副主席周延礼,他说2025年是一个明显的分水岭,AI从过去单点提升效率,加速走向产品设计、客户经营、核保理赔、风险管理、客户服务等全链条的协同应用。智能体+保险的模式正在广泛落地,人力依赖大幅降低。

以前我们跟保险公司接触,AI顶多是个半自动机器人客服,当问一些基础问题时还可以回答,但对于稍微复杂点的问题,就需要转人工服务了。

从上面两位大佬观点可看到,现在保险真的不一样了,AI大模型技术出来后,AI正在深入应用到核保、理赔、风控这些重要的环节。

所以,AI不再是保险业的辅助工具,已正在变成保险业的发动机引擎。

02

「AI深入各环节」

白皮书里讲了很多实际案例,我从客服、核保、理赔等环节,找几个比较有意思例子说一下。

1、客服方面

水滴公司引入DeepSeek大模型,上线了一个叫保小慧的AI智能客服,语音回复只需要1.5秒,全年服务预计可提效50%,还能一边跟用户聊天,一边查询保单、办理变更等。

客服这方面,很多人应该能够最直观、明显感受到变化的。以前传统那种按123数字键,返回上一层请按*号键的,已经逐步退出了。

2、核保环节

水滴公司的KEYI.AI核保专家,已经能做到秒级响应,核保准确率99.8%,复杂健康险的核保时间,从原来几天时间,缩短到几十秒了。

回想下以前,电脑还没很普及的时候,传统核保工作,需要人工去翻找病历、审核资料,时间周期长,还容易出现偏差。

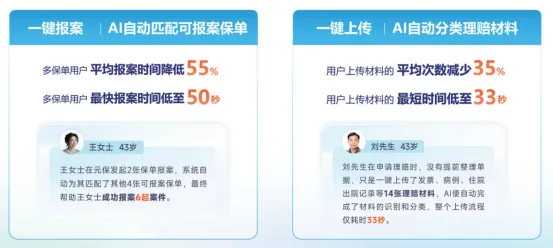

3、理赔环节

元保公司的智能理赔系统,多保单用户平均报案时间降低55%,上传材料不需要再一张张手动处理,能自动分类识别,最快33秒完成。

白皮书里面还说到一个数据,根据麦肯锡测算,生成式AI有望为保险业带来约700亿美元的生产力增量。

这笔真金白银可回报的收益,哪个保险公司能抗拒AI的应用。

03

「挑战」

AI技术革命,将为社会经济带来难以预估的前景,当然,保险业的AI发展,现在才是个简单应用的开始,相信后面的路途还会很坎坷。

白皮书也专门有个篇章讲到将面临挑战,说到三个核心问题:

1、大模型存在幻觉问题,生成没依据的信息,我们平常看保险一堆法律文书,密密麻麻的条款,如果使用了AI生成的错误内容,后果的严重性可想而知。使用过国内很多大模型,当你问到它不了解问题,联网又搜索不到数据时,会自己捏造数据,不懂装懂,誓言旦旦的。

2、算法偏见问题,如果训练数据本身有偏差,模型做出来的判断也可能不公平;

3、责任归属界定问题,AI做错了事,最后谁来负责,谁来背锅呢?就像这段时间,豆包AI承诺赔付反悔事件、预定餐厅事件等。

魏晨阳在论坛期间接受采访也指出,机构必须严守数据安全与合规底线,他还打了个比喻,说AI这辆车再好,司机也很重要,要让从业者掌握驾驶技能。

04

「结语」

很多人也这种担心,以后买保险的时,面对的都是没有感情的AI机器。

但,这也许是社会的进步,保险需求精准画像,保险效率的提升,保险业迎来真正的发展。

我们不能继续守着以前那种,销售凭经验推,核保靠人工看,理赔看人力排期,一天要手工处理几一百几千个案子,到最后,哪有那么多的精力去了解用户的需求。

AI的出现,通过大数据模型构建更加精准的用户画像,精准发现用户需求。这种精准性,能够直接转化为保险产品的设计,以及保险个性化定价的变革,实现个性化定制化的保险。

同时,以前繁琐的投保流程,变成为一键完成,没有那么多昂贵的隐藏成本,普惠保险才有可能到来。

保险业智能转型的技术红利开始真正反哺用户。

当AI把保险行业的效率提升到一个新高度后,你还会去买保险吗?

感谢您读到这里,不如关注一下??

感谢您读到这里,不如关注一下??