一文读懂国别报告:

是什么?

哪些企业必须填?

企业所得税汇算清缴正在进行中,根据《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号)规定,符合条件的纳税人在报送年度关联业务往来报告表时,还需同步填报国别报告。

那么,国别报告究竟是什么?它与关联申报之间又有怎样的关系?本期为您详细解读~

01

什么是国别报告?

国别报告是指跨国企业集团依据《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号,以下简称42号公告)的规定,需向税务机关报送的相关信息,其核心内容为集团内所有成员实体在全球范围内的所得、纳税及业务活动的国别分布情况。

02

国别报告与关联申报间

是什么关系?

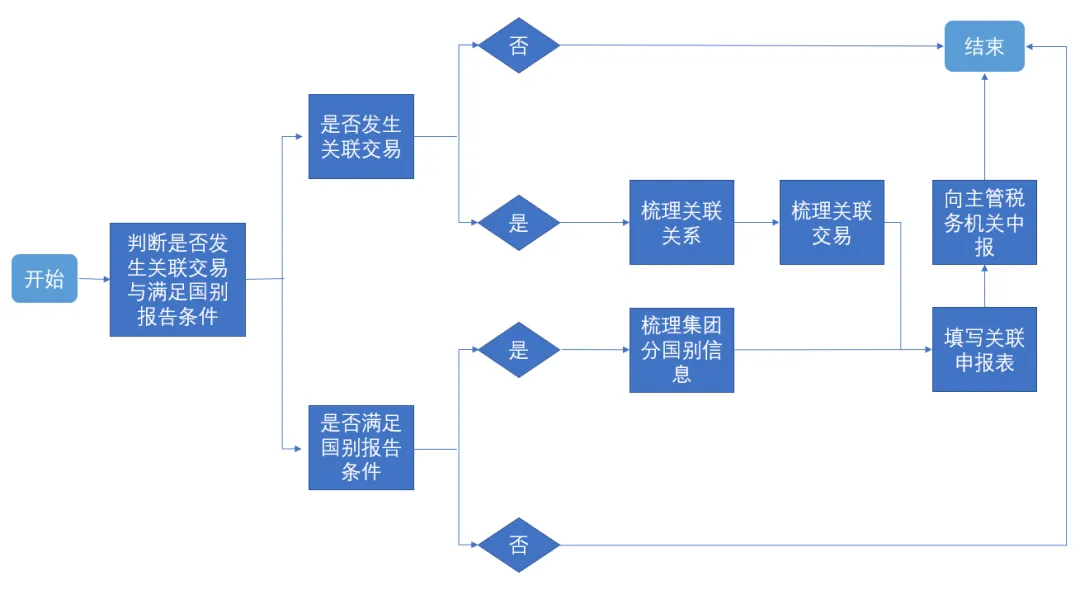

国别报告是关联申报的组成部分,但国别报告填报信息区别于其他关联申报信息,其申报表格与经济合作与发展组织(OECD)2015年发布的第十三项行动计划报告中的国别报告模板一致。

图:国别报告与关联申报判定示意图

03

哪些企业需要填报国别报告?

符合以下任一情形的居民企业,在报送年度关联业务往来报告表时,须同步填报国别报告:

情形一

该居民企业属于跨国企业集团的最终控股企业,且其上一会计年度合并财务报表中各类收入金额合计超过55亿元。

最终控股企业:指能够合并其所属跨国企业集团全部成员实体财务报表,且自身不被其他企业纳入合并财务报表的企业。需特别注意,一家企业的最终控股企业可能不止一个。

例如:A企业与B企业各持股C企业50%,依据会计准则,A和B均需将C纳入合并财务报表,则A和B均为C的最终控股企业。

上一会计年度:即填报属期的上一会计年度。

例如:若在2023年5月31日前报送2022年度国别报告,则应以2021年度各类收入是否超过55亿元作为判断标准。

情形二

该居民企业被跨国企业集团指定为国别报告的报送企业。

情形三(特殊情况)

企业虽不属于上述两种情形,但其所属跨国企业集团依照其他国家相关规定应当编制国别报告,且满足以下条件之一的,税务机关可在实施特别纳税调查时要求企业提供国别报告:

(1)跨国集团未向任何国家提供国别报告;

(2)跨国集团已向其他国家提供国别报告,但我国与该国尚未建立国别报告信息交换机制;

(3)跨国集团已向其他国家提供国别报告,且我国与该国已建立信息交换机制,但实际未成功交换至我国。

04

成员实体包括哪些?

成员实体的确定是填报国别报告的重要前提,符合国别报告成员实体定义的有四大类:

(1)已被纳入跨国企业集团合并财务报表的任一实体属于成员实体;

(2)虽未被纳入跨国企业集团合并财务报表,但跨国企业集团持有该实体股权,且按公开证券市场交易要求应被纳入合并财务报表的任一实体;

(3)仅由于业务规模或者重要性程度而未被纳入跨国企业集团合并财务报表的任一实体属于成员实体;

(4)独立核算并编制财务报表的常设机构属于成员实体。

05

国别报告报送途径?

登录电子税务局,完成企业所得税年度申报后,依次点击【我要办税】-【税费申报及缴纳】-【企业所得税申报】-【关联业务往来年度报告申报】。

即可一并报送《国别报告-所得、税收和业务活动国别分布表》《国别报告-跨国企业集团成员实体名单》《国别报告-附加说明表》。

06

同期资料的类型、

准备条件和准备时限?

同期资料类型

同期资料分为三种文档,分别是主体文档、本地文档和特殊事项文档。每种文档分别设定准备条件,企业结合自身情况,只要满足其中一种文档的准备条件就要准备相应的同期资料文档,存在企业准备多种文档的可能性。

准备条件

1. 主体文档的准备要求

满足以下条件之一的企业,须准备主体文档:

(1)存在跨境关联交易,且合并该企业财务报表的最终控股企业集团已备好主体文档;

(2)年度关联交易总额达10亿元以上。

2. 本地文档的准备要求

年度关联交易金额达到以下标准之一的企业,须准备本地文档:

(1)有形资产所有权关联交易>2亿元;

(2)金融资产关联交易>1亿元;

(3)无形资产所有权关联交易>1亿元;

(4)其他关联交易金额合计>4000万元。

3. 特殊事项文档的准备要求

满足以下条件之一的企业,须准备特殊事项文档:

(1)签订或执行成本分摊协议的,应准备成本分摊协议特殊事项文档;

(2)关联债资比超标,需说明符合独立交易原则的,应准备资本弱化特殊事项文档。

特别提醒:

① 执行预约定价安排的企业,可不准备相关关联交易的本地文档和特殊事项文档,关联交易金额也不纳入42号公告第十三条规定的计算范围;

② 仅与境内关联方发生关联交易的企业,可免于提供主体文档、本地文档和特殊事项文档。

准备时限

(1)同期资料主体文档应当在企业集团最终控股企业会计年度终了之日起12个月内准备完毕;本地文档和特殊事项文档应当在关联交易发生年度次年6月30日之前准备完毕。

(2)同期资料应当自税务机关要求之日起30日内提供。

扫一扫二维码 关注我们

公司注册,公司变更,公司注销,资质办理,

商标注册,记账报税,财税咨询