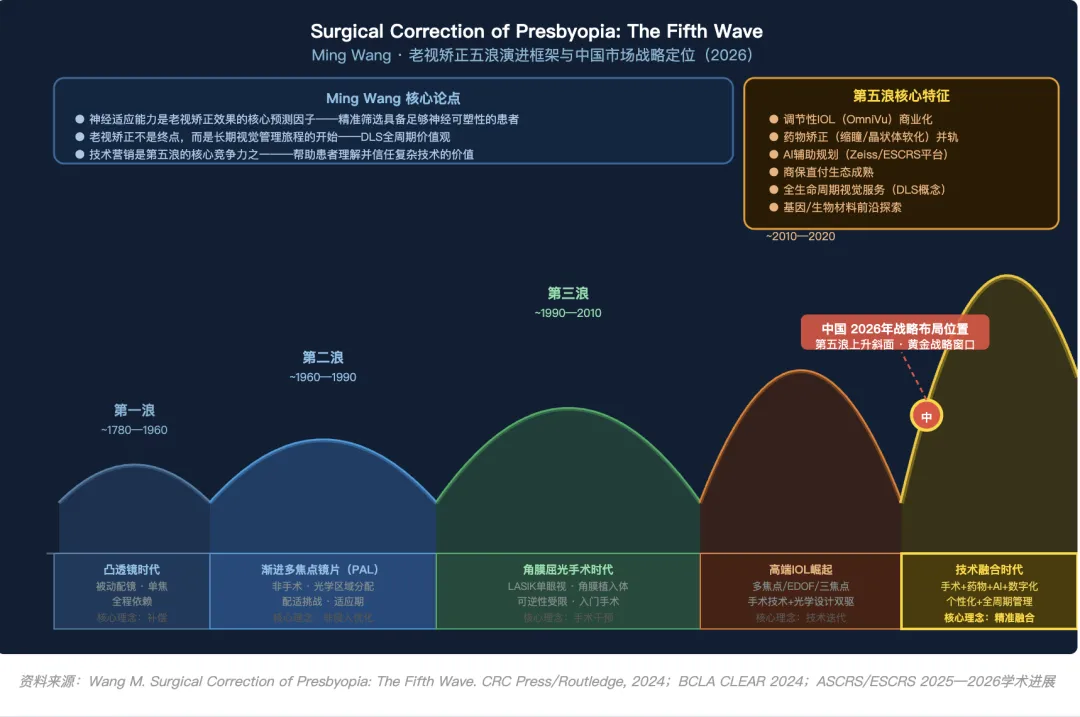

Ming Wang「五浪模型」:老视矫正的历史演进与未来指向第一浪(~1780—1960):凸透镜时代——被动配镜,单焦点,全程依赖第二浪(~1960—1990):渐进多焦点镜片(PAL)——非手术,光学区域分配,配适挑战第三浪(~1990—2010):角膜屈光手术——LASIK/PRK用于单眼视,可逆性受限第四浪(~2010—2020):高端IOL崛起——多焦点/EDOF时代,手术技术+光学设计双驱动第五浪(2020—→):技术融合×个性化精准——手术+药物+AI+数字化的系统整合核心论点:每一浪的驱动力不仅是新产品的问世,更是「诊疗哲学」的范式跃迁——从「补偿缺失」到「恢复功能」,从「群体标准化」到「个体精准化」,从「手术事件」到「全程管理」。

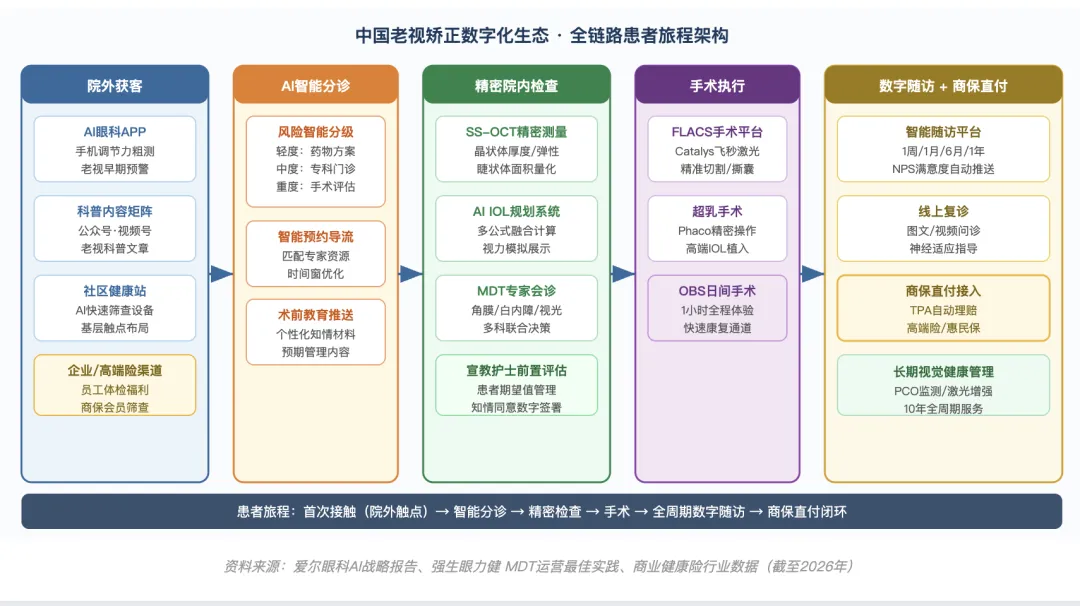

在第五浪框架下,Ming Wang特别强调三个对中国眼科具有直接借鉴意义的核心命题:命题一:「神经适应能力是老视矫正效果的核心预测因子」。高端IOL的手术技术门槛已趋同质化,真正的差异化在于是否能精准筛选具备足够神经可塑性的患者,并在术后给予科学的视觉训练指导。中国眼科培训体系需要系统性引入神经视觉适应性评估模块。命题二:「老视矫正手术不是终点,而是一段长期视觉管理旅程的开始」。DLS(动态晶状体套餐)概念——将老视矫正纳入覆盖白内障、屈光和视觉老龄化的全生命周期管理框架——要求机构在商业模式上从「手术收入」转向「患者生命周期服务价值」。这对中国眼科机构尤其是私立连锁集团具有战略转型意义。命题三:「技术营销(Marketing of Presbyopia Correction)是核心竞争力之一」。老视手术的市场推广策略很重要——因为最好的技术若无法触达目标患者并有效传递价值,就无法实现应有的社会影响力。这对中国眼科机构的品牌建设、患者教育和数字营销能力提出了更高要求。10.7 面向2030年的中国老视矫正战略路线图综合技术演进、药理突破、数字化转型与政策环境,面向2030年,中国老视矫正市场将经历以下三个战略阶段的演进。阶段一(2025—2027):基础设施建设期核心任务是夯实高端IOL手术的「数字化和规范化」底座。具体标志包括:T/CAWAORG 055-2026团体标准的广泛推行、SS-OCT精密测量在二级及以上眼科机构的普及、AI辅助术前规划系统的商业化落地、商业健康险老视手术覆盖的试点突破。这一阶段的「胜负手」,在于谁能率先完成数字化患者管理闭环的建设,形成规模化的高端IOL患者数据资产。阶段二(2027—2029):市场规模化爆发期随着商保直付渠道成熟、国产高端IOL价格带下移、AI筛查工具下沉三四线城市,老视手术的潜在患者渗透率将从当前不足5%向10~15%加速跃升。药物矫正市场(若缩瞳类滴眼液在中国完成NMPA审批)将形成「手术+药物」双赛道并跑格局,进一步扩大潜在受益人群。这一阶段,调节性IOL的中国临床研究数据可能落地,为2029—2030年的商业化上市奠定注册基础。阶段三(2029—2032):技术换代与生态成熟期FVR晶体(如Odyssey)的推广使用、调节性IOL的商业化(如OmniVu类产品获NMPA批准)、晶状体软化类新型药物的临床数据披露、AI手术规划系统的实时术中整合,将共同推动老视矫正技术体系的深层重构。与此同时,老视矫正「全周期服务」的商业模式——涵盖筛查、手术、随访、换片、激光增强的订阅式服务包——将成为领先机构的核心竞争力,市场格局将从当前的「多足鼎立、跑马圈地」逐步收敛为「技术+服务+品牌」三维壁垒驱动的寡头化格局。

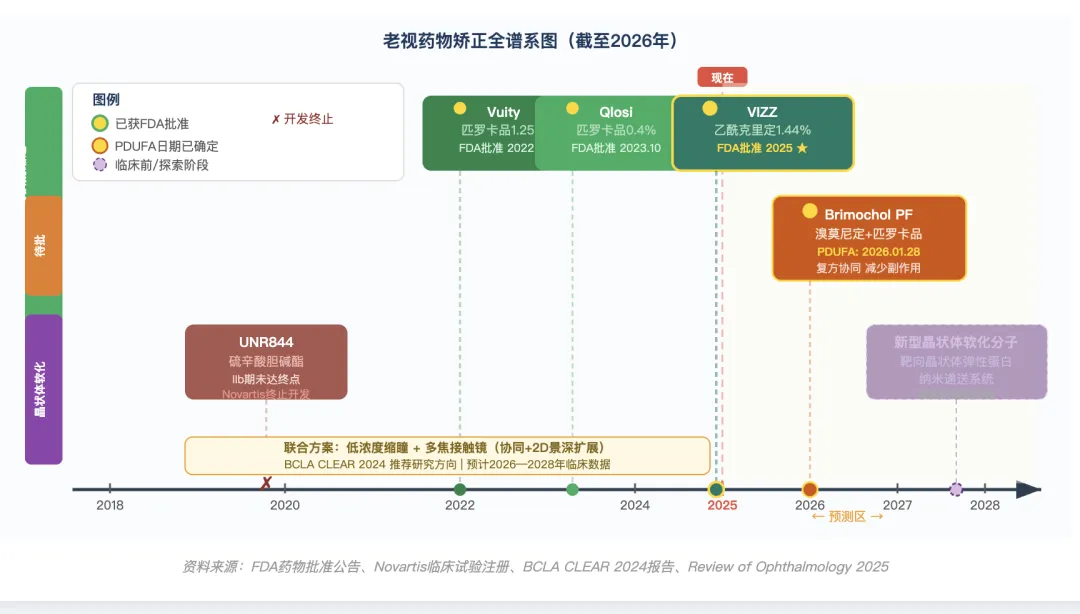

本章主要参考资料[1] Schnider C, et al. BCLA CLEAR Presbyopia: Management with intraocular lenses. Contact Lens and Anterior Eye. 2024;47(4):102253.[2] Craig JP, et al. BCLA CLEAR Presbyopia: Management with corneal techniques. Contact Lens and Anterior Eye. 2024;47(4):102190.[3] Naroo SA, et al. BCLA CLEAR Presbyopia: Management with scleral techniques, lens softening, pharmaceutical and nutritional therapies. Contact Lens and Anterior Eye. 2024;47(4):102191.[4] Davies LN, et al. BCLA CLEAR Presbyopia: Mechanism and optics. Contact Lens and Anterior Eye. 2024;47(4):102185.[5] Wang M. Surgical Correction of Presbyopia: The Fifth Wave. 1st ed. CRC Press/Routledge; 2024.[6] Atia Vision. OmniVu Accommodating IOL System: 36-Month Clinical Data. ASCRS Annual Meeting 2026.[7] ESCRS. Modern Presbyopia Correction: Innovations in IOL Technology and Personalized Surgical Planning. IME Supplement, ESCRS; 2025.[8] CRSToday. Transforming Cataract and Refractive Surgery With AI and Digital Tools. May 2025.[9] Ophthalmology Advisor. Presbyopia-Correcting IOL Research in Abundance at ASCRS 2025. 2025.[10] 知乎/药智新闻. 2026年眼科器械五大创新方向. 2026.[11] 中华医学会眼科学分会. 老视临床个性化诊疗专家共识(2025). 中华眼视光学与视觉科学杂志. 2025;27(02):81-87.[12] FDA. Brimochol PF NDA Acceptance and PDUFA Date Announcement. January 2026.【医学免责声明Medical disclaimer】一、医学信息时效性声明眼科及视光领域医学科学进展日新月异,本报告所载诊疗方案、药物剂量、手术技术及相关临床数据均反映撰写时的最新研究成果与行业共识。鉴于学科发展迅速,读者在参考本报告所述内容之前,应独立查阅权威数据库、国家药品监督管理局发布的最新药品说明书及器械注册信息、相关领域最新临床指南及专家共识,以及产品制造商的官方技术文档与网站,以确认相关信息是否仍代表当前最前沿的临床证据与实践标准。本报告内容不构成对任何特定患者个体诊断或治疗方案的推荐,亦不取代医疗专业人员的临床判断。二、临床专业判断免责声明本报告所呈现的技术分析、临床数据、市场信息及战略建议,旨在为眼科临床医师、医院管理人员及行业决策者提供参考性信息与研究视角,不得替代具有执业资质的医疗专业人员依据患者个体情况所作出的独立临床判断。最终诊疗决策的责任由相关医疗专业人员承担。作者及出版方对因参考本报告内容而产生的任何直接或间接诊疗后果,不承担法律责任。三、版权归属声明本报告的文字、数据、图表、分析框架及整体结构的著作权归原作者所有,受中华人民共和国著作权法及相关国际版权公约的保护。本报告编撰过程中已尽最大努力核实所引用资料的版权归属,并向相应权利人寻求授权。若仍存在未经许可使用受版权保护材料的情况,版权方可通过本报告末页所附联系方式告知作者,作者将在第一时间予以核实并在后续版本中补充致谢或予以纠正。本文内容纯属作者个人观点,并不代表作者所在单位的官方意见或观点。四、使用限制声明未经作者书面授权,本报告任何部分不得以任何形式(包括但不限于电子化复制、影印、扫描、录音、转载、网络传播、数据库收录)进行复制、传播或再利用。任何以商业目的引用本报告内容的行为,须事先取得作者的明确书面许可。本报告仅供受邀读者内部研究与学习之用,严禁以任何方式对外公开发布、分发或出售。如需授权合作或内容引用,请联系作者本人。