一、行业基本介绍:下一代光伏技术的核心引擎

钙钛矿太阳能电池(PSCs)是利用钙钛矿型材料作为吸光层的新型化合物薄膜太阳能电池。自2009年日本科学家首次制备出具有光电转换效率的器件以来,这一技术历经十余年发展,已从实验室走向产业化前台。2023年,钙钛矿材料入选工信部《前沿材料产业化重点发展指导目录(第一批)》,标志着其战略地位的确立。至2025年,国内已实现平方米级组件量产,并在稳定性上取得重大突破。

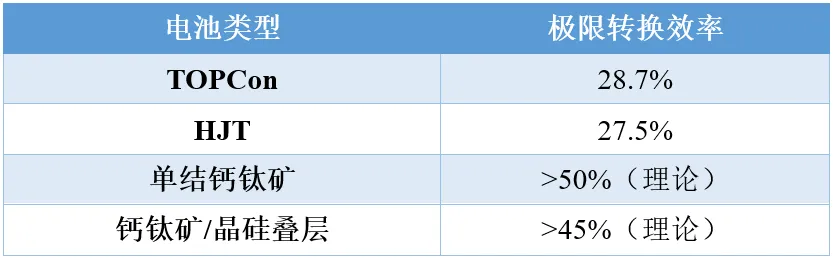

钙钛矿电池的核心优势在于其卓越的光电性能。其理论效率高达50%,远超晶硅电池的SQ辐射极限(约31%)。同时,钙钛矿材料具有高吸收系数、长激子扩散距离、高的载流子迁移率等优异特性。尤其在弱光性能方面,钙钛矿组件表现突出。根据极电光能数据,当光照强度低于100W/m²时,钙钛矿组件效率仍为标准条件下的104%,而晶硅组件仅为96%。相较于冬季同等条件下的晶硅组件,弱光发电增益能力可为钙钛矿组件带来约9.3%的额外发电。

表1:不同类型电池的极限转换效率

资料来源:九思行研整理

从经济性角度看,钙钛矿电池的生产链条远短于晶硅电池,所有工序可在一个工厂内完成。根据相关文献测算,在理想状态下,钙钛矿组件材料成本可低至180元/m²。以协鑫光电当前约18%的量产效率计算,对应成本约为1元/W,已与当前晶硅组件成本相当。随着效率的进一步提升,其成本仍有巨大下降空间。在成本结构中,封装材料与电极材料占比最高,而核心的钙钛矿层成本仅占约3.1%,凸显了其在材料消耗上的巨大优势。

二、行业发展现状:从“技术验证”迈向“GW级量产”

2025年被业内公认为钙钛矿GW级产线投产元年,产业化进程呈加速态势。

1、技术效率屡破世界纪录

近期,我国在钙钛矿电池效率上取得了多重突破。2025年11月,中国科学院半导体研究所研制出光电转换效率为27.2%的单结钙钛矿电池原型器件,并在稳定性上表现出色。晶科能源随后宣布,其基于N型TOPCon的钙钛矿叠层电池转化效率突破34.76%。在应用端,宁德时代与上海交通大学合作,成功实现了1m×2m大尺寸钙钛矿光伏模组效率突破20%,创造了该领域的世界纪录。

表2:近期钙钛矿电池技术效率突破一览

数据来源:纳金薄膜科技、公司公告、九思行研整理

2、GW级产线落地,产能规划超33GW

截至2025年,行业已建成3条GW级量产线。极电光能实现了全球首条GW级钙钛矿组件产线的量产运行;协鑫光电GW级产线于同年10月实现首片组件下线。据不完全统计,国内企业明确规模的产能规划已超33GW,仁烁光能、纤纳光电等厂商预计在2026年迎来产能集中释放期。

3、政策催化密集,中试平台建设提速

2025年下半年以来,从国家能源局到各地方政府,密集出台政策鼓励钙钛矿及叠层电池的产业化发展。2025年11月,工信部明确提出聚焦钙钛矿光伏电池、叠层光伏电池等先进技术,建设中试平台,以加快创新成果的工程化突破和产业化应用。这为钙钛矿技术的后续发展提供了坚实的政策保障。

以下是2025年下半年各级政府发布的鼓励钙钛矿技术发展及产业化相关政策:

表3:2025年各级政府钙钛矿产业相关扶持政策

资料来源:九思行研整理

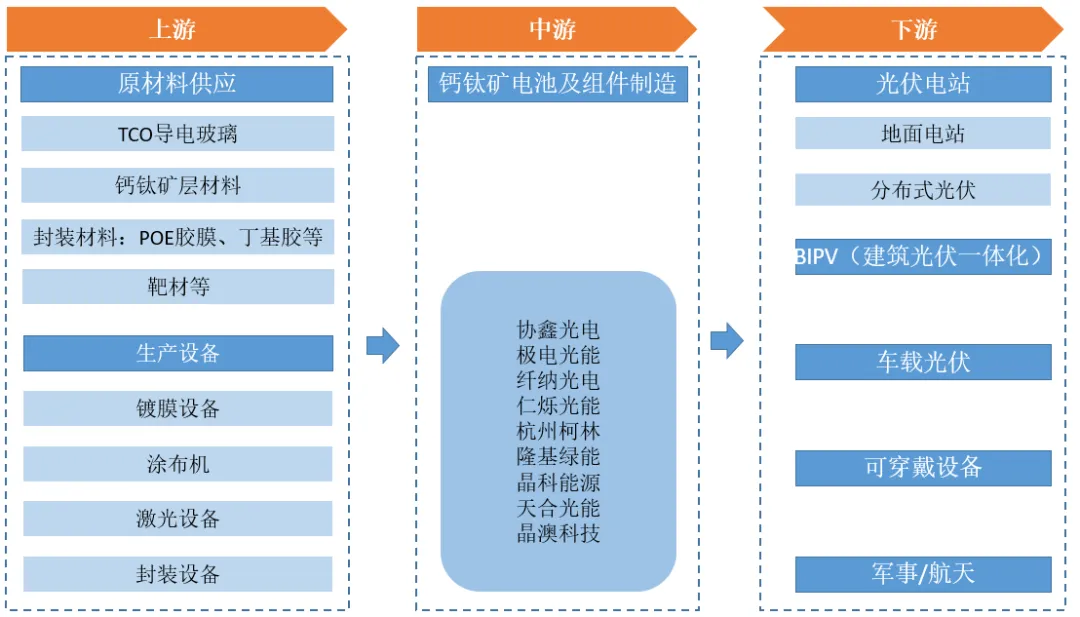

三、产业链全景分析:上游破局,中游竞速,下游拓界

钙钛矿产业链条短、集成度高,呈现出“上游材料设备国产化、中游制造技术竞速、下游应用场景多元化”的格局。以下从上游、中游、下游三个维度进行详细拆解,并分别附上各环节主要企业汇总表。

图4:中国钙钛矿行业产业链全景结构

资料来源:九思行研整理

(一)上游:原材料与生产设备——成本与性能的基石

上游环节是钙钛矿电池量产的基础,其技术成熟度与供应稳定性直接决定了电池的最终性能和商业化落地的速度。

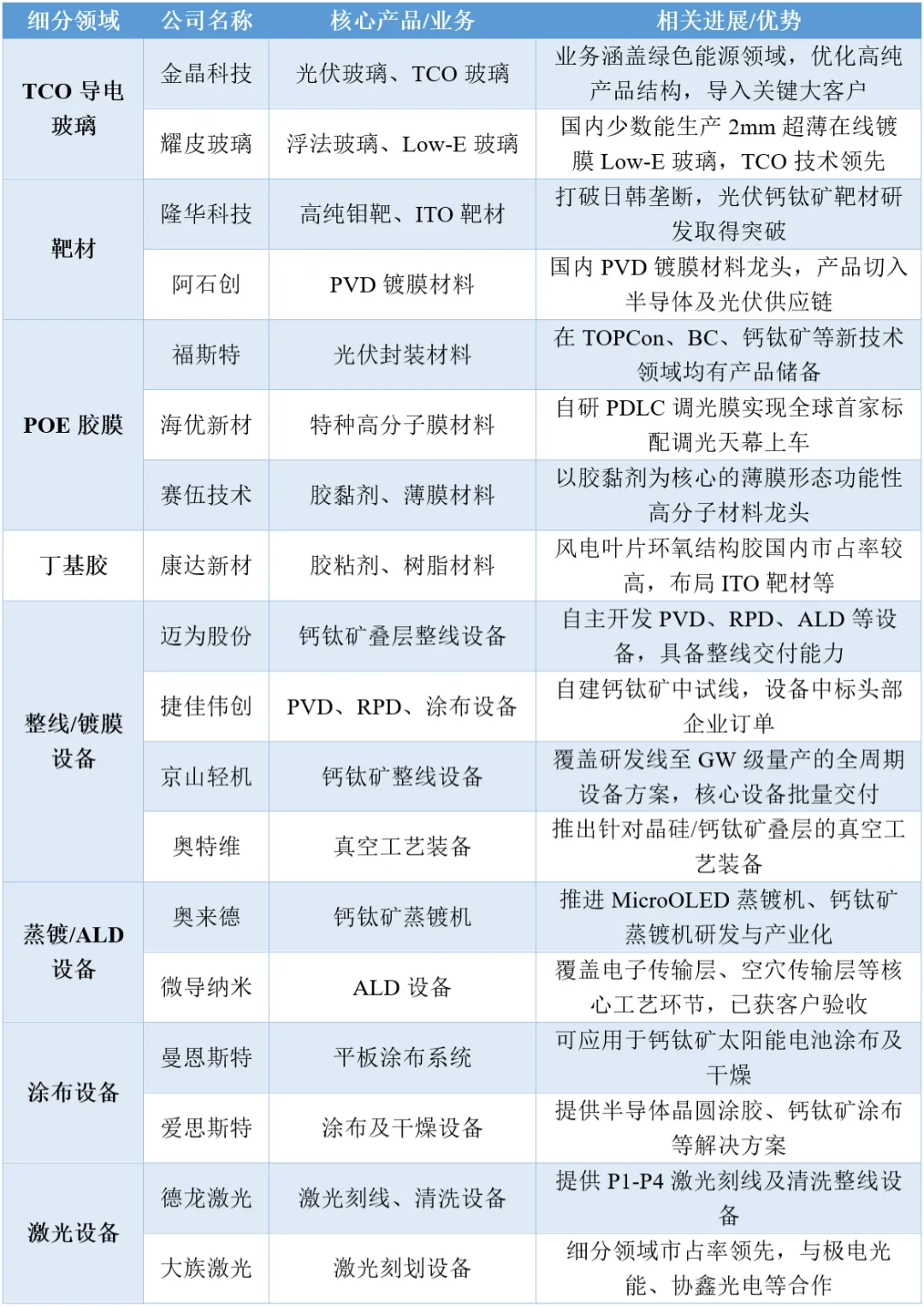

1、原材料:四大核心材料主导

TCO导电玻璃:作为前电极、窗口材料和机械支撑,TCO玻璃占据材料成本的1/3以上,是降本的关键。主要供应商包括金晶科技(业务涵盖光伏玻璃,TCO技术领先)、耀皮玻璃(国内少数能生产2毫米超薄在线镀膜Low-E玻璃的公司)。目前行业正致力于开发更廉价的透明导电基底以进一步降低成本。

靶材:用于制备空穴传输层、电子传输层等。隆华科技的高纯钼靶、ITO靶材已打破日韩垄断,其光伏钙钛矿靶材研发取得突破;阿石创作为国内PVD镀膜材料龙头,产品已切入半导体及光伏供应链。

POE胶膜与丁基胶:钙钛矿电池对水氧极其敏感,封装要求远高于晶硅,必须采用阻水阻氧性能更优的POE胶膜(而非EVA),并辅以丁基胶进行边缘密封。福斯特作为光伏封装材料龙头,在钙钛矿等新技术领域均有产品储备;海优新材、赛伍技术、康达新材(丁基胶)等也在积极布局。

钙钛矿前驱体材料:虽然成本占比仅为3.1%,但其纯度与配方直接决定电池效率。目前主要由专业化学品企业提供,产业界正通过组分工程(如引入FA+、MA+、Cs+等)来稳定晶相、提升效率。

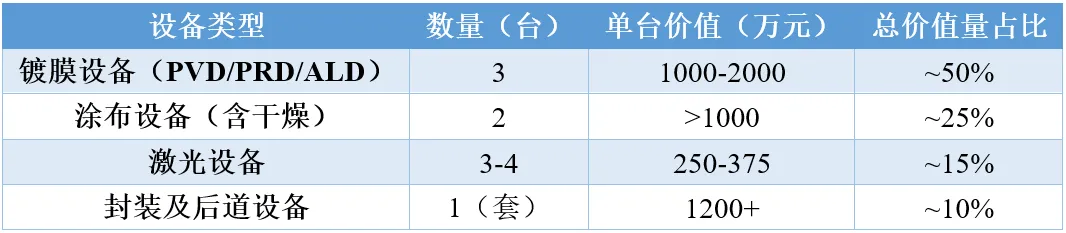

2、生产设备:四大工艺环节,国产化加速

一条标准的钙钛矿产线主要包括镀膜、涂布、激光、封装四大工序,其中设备投资额中镀膜设备占比最高(约50%)。

镀膜设备:用于制备各功能膜层(如空穴传输层、电子传输层、背电极等),要求成膜致密、均匀。主要技术路线包括PVD(物理气相沉积)、RPD(反应等离子体沉积)、ALD(原子层沉积)。迈为股份已自主开发出适用于量产的PVD、RPD、ALD等一系列设备,具备钙钛矿-晶硅叠层电池整线交付能力;捷佳伟创的PVD、RPD设备已中标头部企业订单,并推出工业级压电喷墨打印技术;京山轻机是国内较早布局钙钛矿设备的公司,核心设备已实现批量交付;奥来德、微导纳米则在钙钛矿蒸镀机、ALD设备领域取得进展。

涂布设备:主要用于制备核心的钙钛矿薄膜层,主流技术为狭缝涂布,因其易于控制大面积均匀性而成为量产首选。曼恩斯特是该领域的代表企业,其平板涂布系统可应用于钙钛矿太阳能电池的涂布及干燥;爱思斯特等也提供相关涂布解决方案。未来涂布设备的国产化与工艺优化是降本的重要途径。

激光设备:用于P1-P4激光划线,将大面积电池分割为多个子电池串联,以提升电压和整体性能。德龙激光提供针对钙钛矿电池的P1-P4激光刻线及清洗整线设备;大族激光在该细分领域市场占有率领先,与极电光能、协鑫光电等行业头部客户保持良好合作。

封装设备:采用层压工艺,配合POE胶膜和丁基胶,对组件进行全方位密封,是保障25年使用寿命的最后屏障。目前封装设备价值量约占整线的10%,国产化水平较高,随着GW级产线建设,其市场空间将快速扩大。

表5:百兆瓦级钙钛矿产线设备配置及价值量参考

数据来源:科民电子,各公司公告,九思行研整理

表6:钙钛矿行业产业链上游主要企业

数据来源:各公司官网、方正证券研究所等,九思行研整理

(二)中游:电池/组件制造——技术竞速的核心战场

中游是技术壁垒最高、价值量最集中的环节,参与者类型多样,技术路线分化明显。

1、主要技术路线与参与者

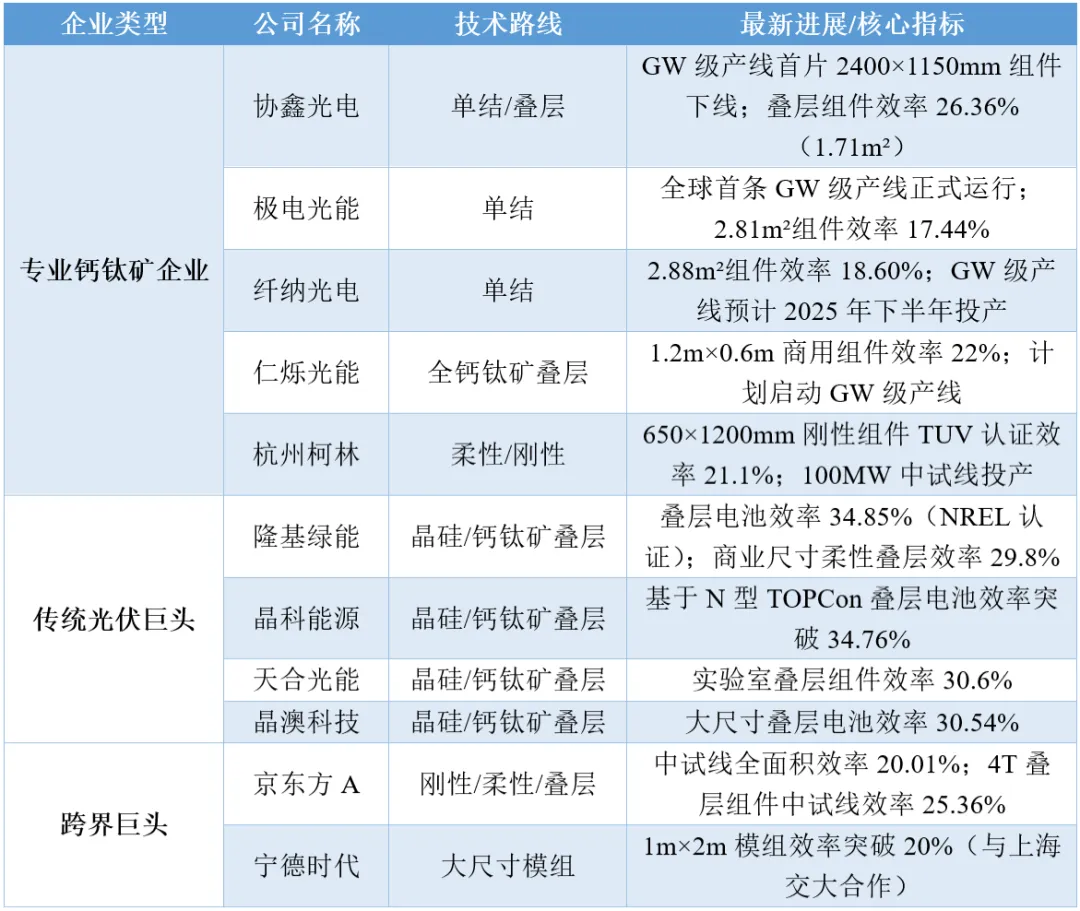

单结钙钛矿电池:由专业钙钛矿企业主导,目标是实现纯钙钛矿技术的独立产业化。协鑫光电、极电光能、纤纳光电、仁烁光能是该路线的代表。其中,协鑫光电GW级产线已下线首片2400mm×1150mm全尺寸组件;极电光能全球首条GW级产线已投产;仁烁光能商用尺寸组件效率达22%,并积极规划GW级产能。

钙钛矿/晶硅叠层电池:被视为突破晶硅单结效率极限的主流方案,受到传统光伏巨头的高度重视。隆基绿能的晶硅-钙钛矿两端叠层电池效率达34.85%(NREL认证);晶科能源基于N型TOPCon的叠层电池效率突破34.76%;天合光能、晶澳科技等也均在叠层技术上取得30%以上的实验室效率。这类企业利用其在晶硅领域的深厚积累,通过在现有产线上叠加钙钛矿层来提升组件功率,产业化路径更为平滑。

跨界巨头:京东方、宁德时代、比亚迪等非传统光伏企业凭借其在材料、工艺或资金上的优势强势切入。京东方采用刚性/柔性/叠层技术路线并行,其中试线全面积效率已达20.01%,并建成全球首个钙钛矿BIPV应用项目;宁德时代与上海交大合作,实现1m×2m大尺寸组件效率突破20%。这些跨界龙头的加入,有望加速钙钛矿技术的产业化进程并重塑市场格局。

2、生产流程与成本优势

钙钛矿组件生产流程极短,可在45分钟内将化工原料、玻璃、靶材、胶膜在单一工厂加工为组件,而晶硅产业链则需多工厂分工、耗时数天。这种高度集成化不仅降低了物流和人工成本,也使得扩产更加灵活。当前,随着GW级产线的投产,行业正从“百MW级中试”向“GW级规模化量产”跨越,良率从早期的50%向90%以上提升,单位投资成本持续下降。

表7:钙钛矿行业产业链中游主要企业

数据来源:各公司官网、SNEC等,九思行研整理

(三)下游:应用场景——从差异化市场到规模化替代

钙钛矿电池因其轻薄、柔性、弱光性能好、可半透明化、比功率高等独特优势,其应用场景远不止于传统地面电站,而是呈现出多元化、高端化的拓展趋势。

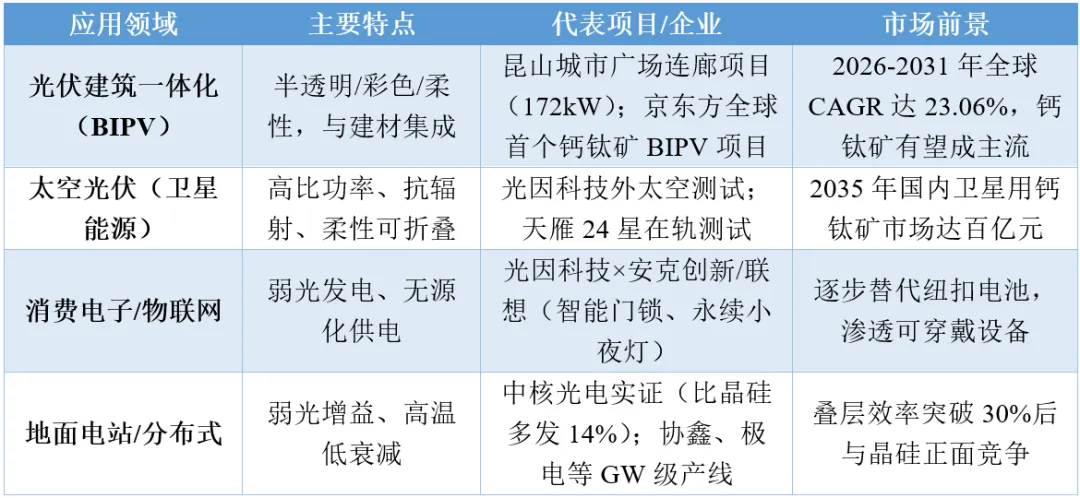

1、光伏建筑一体化(BIPV)

这是钙钛矿技术短期内最具爆发力的应用市场。钙钛矿电池可制成全透明、半透明或各种颜色的发电玻璃,直接作为建筑幕墙、天窗、阳台护栏等建材使用,完美解决了传统晶硅组件在建筑外观上的不协调问题。2025年12月,全国首个大尺寸钙钛矿BIPV示范项目(昆山城市广场连廊分布式光伏发电项目,装机容量172千瓦)正式并网发电,标志着技术成熟度已迈过商业化门槛。据Mordor Intelligence预测,2026-2031年间,全球BIPV市场规模将从166.6亿美元增至470.2亿美元,CAGR达23.06%,钙钛矿有望成为其中的主流选择。

2、太空光伏(卫星能源)

这是钙钛矿技术最具颠覆性的高端应用场景。传统航天器主要采用砷化镓(GaAs)电池,其单位功率成本高达上千元/W,比功率仅约0.4W/g,严重制约了低轨卫星星座的大规模部署。钙钛矿电池的比功率可达10-30W/g,理论最高达23W/g,同等功率下重量可降低98%以上,且抗辐射能力优越。NASA、CSIRO等已开展多次在轨验证,我国光因科技于2024年实现钙钛矿组件的外太空测试运行。随着“国网”、“千帆”、“鸿鹄”等万颗级低轨星座计划的推进,钙钛矿太空光伏市场空间广阔。预计到2035年,仅中国卫星用钙钛矿电池市场规模即可达百亿元。

表8:砷化镓电池与钙钛矿电池太空应用性能对比

数据来源:《钙钛矿在太空光伏应用的研究进展》,九思行研整理

3、消费电子与物联网

利用钙钛矿优异的弱光发电性能,目前已出现智能门锁、永续小夜灯等消费级产品。光因科技已与安克创新、联想等厂商合作,将钙钛矿电池集成到低功耗电子产品中,实现“无源化”供电。未来在物联网传感器、可穿戴设备、电子纸等场景中,钙钛矿有望替代传统纽扣电池或作为辅助能源。

4、传统地面电站与分布式光伏

虽然当前钙钛矿组件效率(约18%-20%)仍略低于高效晶硅(22%-24%),但其弱光发电优势、温度系数更低(高温下效率衰减更小)以及潜在的度电成本优势,使其在未来有望在传统光伏市场与晶硅正面竞争。特别是在阴雨天较多、光照资源一般的地区,钙钛矿组件全年发电量可能反超晶硅。随着叠层技术突破至30%以上,其在地面电站的竞争力将无可匹敌。

表9:钙钛矿产业链下游主要应用场景及代表项目汇总

数据来源:公司公告、Mordor Intelligence等,九思行研整理

四、市场空间展望:星辰大海,趋势已定

钙钛矿技术的市场空间广阔,预计将从设备端最先放量,并逐步向材料端传导。

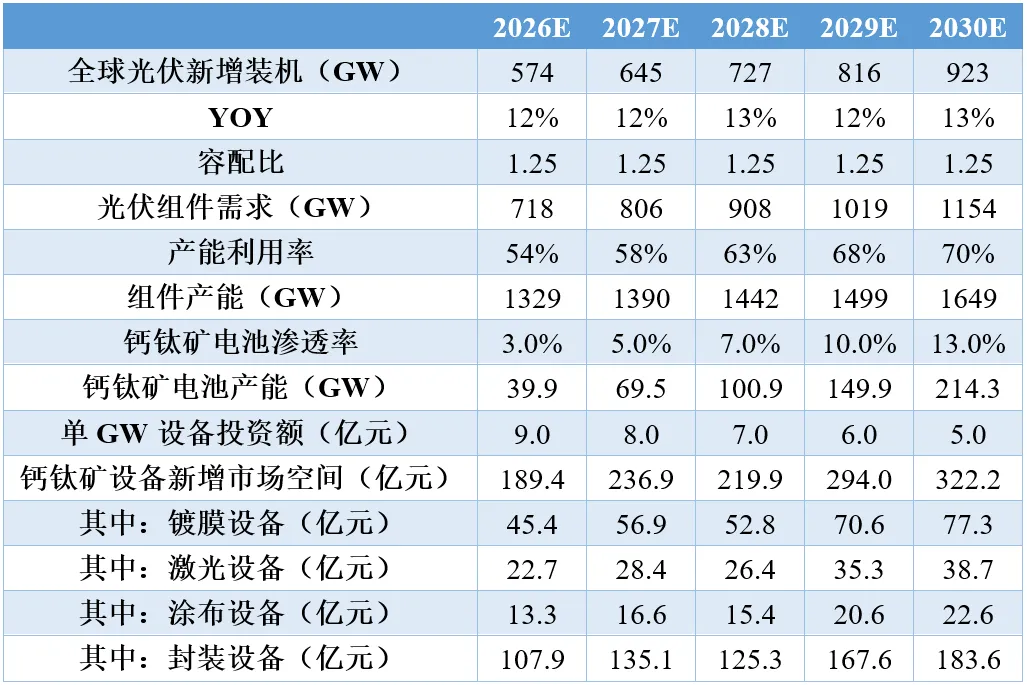

1、设备端市场空间测算

随着钙钛矿渗透率的提升,产线建设将拉动巨大的设备需求。预计到2030年,全球钙钛矿设备新增市场空间将达322亿元,2023-2030年复合年增长率(CAGR)约为171%。其中,镀膜设备、激光设备、涂布设备和封装设备将分别拥有77亿元、39亿元、23亿元和184亿元的市场空间。

表10:2026-2030年全球钙钛矿设备空间测算

数据来源:CPIA,协鑫光电,科民电子,东海证券研究所预测

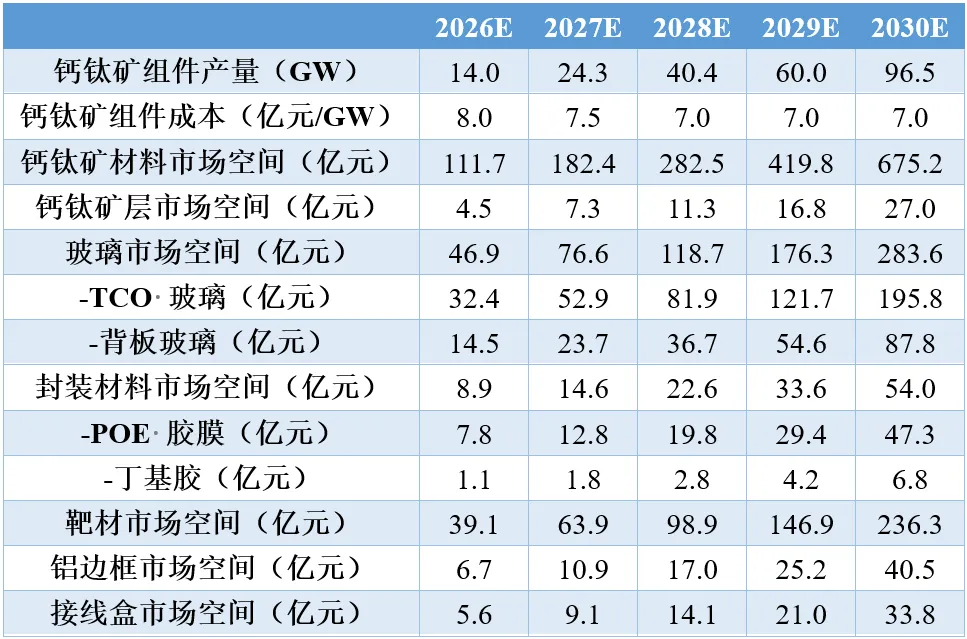

2、材料端市场空间测算

若2030年钙钛矿组件产量达97GW,将带动上游材料市场规模大幅扩张。预计钙钛矿层市场空间将达27亿元,TCO玻璃市场空间将达196亿元,封装材料(POE胶膜、丁基胶)市场空间将达54亿元,靶材市场空间将达236亿元。

表11:2026-2030年钙钛矿材料空间测算

数据来源:CPIA,协鑫光电,东海证券研究所预测

3、结论与展望

钙钛矿技术正站在产业化的关键节点。2026年有望成为其产业化全面突破之年,随着GW级产线产能的集中释放、稳定性问题的逐步解决以及BIPV、太空光伏等差异化市场的开拓,钙钛矿电池将不再是晶硅的“补充者”,而是光伏技术迭代的“颠覆者”。特别是其在太空光伏领域的应用,将为我国低轨卫星星座的降本增效提供关键突破口,开启“星际算力”新纪元。这场由材料革命引发的能源变革,未来可期。

与九思同行,解构产业本质