5月14日,国内半导体制造龙头中芯国际 正式发布2026年第一季度财报。数据显示,公司单季销售收入25.05亿美元(约176.17亿元人民币),同比增长11.5%,环比微增0.7%,在行业传统淡季实现“逆势稳增”,尽显龙头韧性。

作为国内半导体产业链的“压舱石”,中芯国际这份财报不仅是自身业绩的答卷,更折射出中国半导体产业在国产替代、先进制程突破、下游需求回暖三大维度的强劲势能。下面,我们从核心业绩、业务亮点、产业意义三大维度,深度拆解这份财报的关键信号。

一、核心业绩:营收稳增,利润韧性十足,研发投入高增

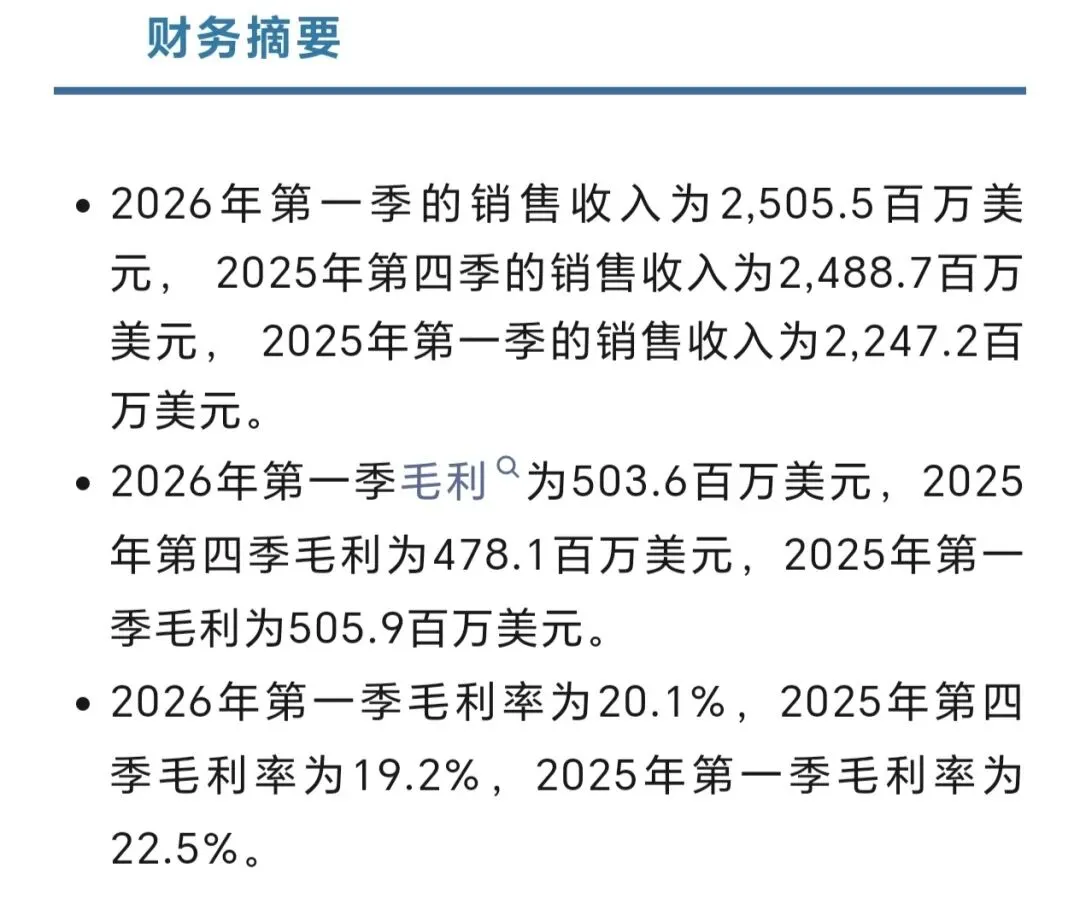

1. 营收规模:单季突破25亿美元,连续3季度创新高

2026Q1,中芯国际实现营收25.05亿美元,同比+11.5%、环比+0.7%。在全球半导体行业Q1普遍环比下滑5%-10%的背景下,公司营收连续3个季度环比增长,创历史同期新高,核心源于成熟制程订单饱满、国产替代需求集中释放。

2. 盈利水平:归母净利1.97亿美元,毛利率符合预期

归母净利润:1.97亿美元(约13.61亿元人民币),同比+5.0%,盈利保持稳健。

毛利率:20.1%,同比-2.4pct,环比+1.0pct,处于公司18%-20%的指引区间内。短期承压主要因扩产带来的折旧增加、成熟制程价格战影响,长期仍有修复空间 。

研发投入:12.99亿元,同比+21.5%,研发费率7.4%。持续加码先进制程(14/7nm)与特色工艺研发,筑牢技术壁垒。

3. 产能运营:利用率维持95%+,12英寸产线持续发力

公司整体产能利用率稳定在95%-96% 的高位,订单排产饱满,尤其28nm及以上成熟制程供不应求。上海、北京12英寸晶圆厂持续扩产,产能逐步释放,支撑中长期业绩增长。

二、业务亮点:工业/汽车高增,消费电子回暖,先进制程占比提升

1. 下游需求:工业&汽车爆发,消费电子回暖,智能手机短期承压

工业与汽车:收入3.51亿美元,同比+62.5%,占比从9.6%提升至14.0%。AI服务器、车规芯片、工业控制需求爆发,成为增长最快的核心引擎。

消费电子:收入11.58亿美元,同比+27.0%,占比最高(46.2%)。终端需求回暖,驱动消费类芯片订单复苏。

智能手机:收入4.74亿美元,同比-12.9%,短期承压,主要因全球手机市场需求疲软,后续有望随新机发布逐步改善。

2. 制程结构:先进制程占比25%,N+2工艺稳定量产

2026Q1,14/7nm先进制程收入占晶圆收入约25%,环比持续提升。公司N+2(类7nm)工艺稳定量产,良率持续优化,已实现规模化交付,打破海外技术封锁,助力国产高端芯片自主可控。

3. 市场结构:中国区收入占比88.9%,国产替代深度绑定

中国区市场收入占比从去年同期的84.3%提升至88.9%,成为业绩增长的核心驱动力。国内芯片设计企业(如寒武纪、地平线、紫光展锐等)订单集中导入,国产替代进入“深水区”。

短期来看,中芯国际成熟制程(28/40/55nm) 订单饱满,产能持续释放,将支撑业绩稳健增长;中长期来看,先进制程(N+2/7nm、14nm) 良率持续优化,逐步实现规模化量产,叠加特色工艺(BCD、射频、高压)扩张,打开长期成长空间。

对于中国半导体产业而言,中芯国际的突破是国产替代的核心里程碑。在政策支持、下游需求爆发、产业链协同的三重驱动下,中国半导体产业正从“追赶者”向“并跑者”跨越,未来有望诞生更多全球顶尖的半导体企业。