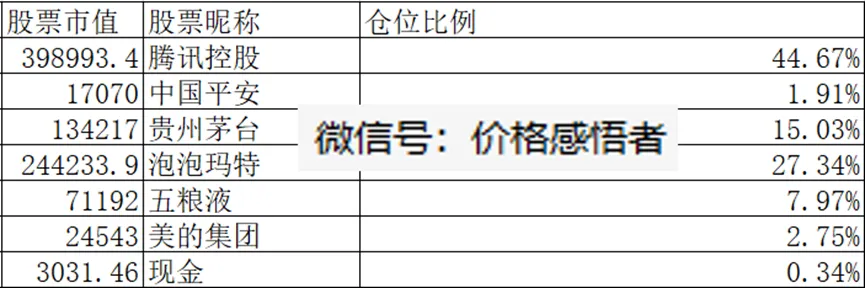

如何用AI工具提高投资研究效率-IMA财报阅读排雷篇

文中可能会涉及个股,只是思路分享不代表绝对正确,也不代表买卖推荐,请保持独立思考。------------------------------------------------------------------------------------------------------------------------------2026年5月2日,奥马哈,伯克希尔·哈撒韦年度股东大会。问答环节开始,第一个提问者竟然是一段"沃伦·巴菲特"的视频。画面里的老头声音沉稳,神态自若,问了一个关于长期持有伯克希尔的问题。新任CEO格雷格·阿贝尔认真作答,现场观众也听得入神。然后阿贝尔当场揭晓真相——这段视频是深度伪造(Deepfake),制作过程中完全没有使用巴菲特本人提供的任何语音或照片素材,仅凭公开信息就复制出了如此逼真的声音和形象。这个场景像一枚硬币。一面是警惕——AI伪造技术已经到了以假乱真的地步,未来我们看到的每一段视频、听到的每一句话,都可能需要打个问号。另一面是启发——如果AI仅凭公开信息就能如此精准地"模仿"一个人,那它是否也能"模仿"投资大师们处理数据的方式?巴菲特读财报看什么?唐朝老师排雷查什么?这些方法论背后有没有可复制、可程序化的逻辑?如果有的话,是否可以让普通人的大脑,也拥有高效的投资数据分析能力?------------------------------------------------------------------------------------------------------------------------------价值投资者的技能包,哪些该交给AI?

一个典型的价值投资者,技能包罗万象,举个例子:价值投资之神巴菲特,既精通投资,也精通企业管理,知人善用,善于与股东们沟通,懂得信用的价值……。但如此高阶的价值投资之神所拥有的很多技能不是一个普通股票投资者能够拥有的,因此我们这里只讨论价值投资所需的基础技能:)。如果我们把这些基础技能拆开来看,会发现它们其实分属两个完全不同的世界。一个世界是"算"——看财报数据、算指标、对比同行、找异常信号、交叉验证。这些工作的特点是:有规则、有标准、有答案。例如ROE低于15%就排除,应收账款增速超过收入增速就警惕,存货暴增而成本没跟上就亮红灯。货币资金充裕却借了一堆高息负债,事有反常必为妖……这些规则是清晰的,判断是确定的,就像体检报告上的指标一样,超没超标,一目了然。另一个世界是"想"——理解商业模式、判断护城河深浅、评估管理层人品、估算未来现金流。这些工作的特点是:没有标准答案,需要经验、直觉和对商业的体感。同样是毛利率72%,在茅台身上是品牌壁垒的体现,在一家不知名的贸易公司身上就是造假嫌疑。同样是存货暴增,在海外大举扩张的公司身上可能是合理备货,在国内市场已经饱和的公司身上就可能意味着滞销积压。区别在哪?在于你是否理解这个生意"为什么"能赚到这个钱,"为什么"会出现这种变化。唐朝老师在《手把手教你读财报》里说得很透彻:"财报是用来排除企业的","财报是用来证伪的,不是用来证实的"。排除和证伪,恰恰是"算"的活儿——规则明确,可程序化执行。而证实和选择,是"想"的活儿——没有公式可套,只能靠你自己。我仔细梳理了《手把手教你读财报》中的方法论,整理出了一份分工清单:适合交给AI的工作——规则明确、可量化、可程序化:初筛排除:ROE不够15%的、上市不满5年的、审计意见非标的,一秒过滤。国内上市公司超过5000家,每家年报不少于10万字,就算你一年365天都在读财报也读不完。设立规则、缩小范围,是每个投资者必须做的事,而规则的执行,AI比人快得多。数据提取与计算:三张报表的核心数据、毛利率、净利率、ROE、PE、人均营收、人均利润、薪酬占利润比……这些指标的计算毫无技术含量,但量大容易出错,交给AI又快又准。异常信号扫描:存贷双高、应收增速超过收入增速、存货增速远超成本增速、经营现金流持续为负、其他应收款金额偏大、预付账款大幅波动……唐朝老师书里提到的13类典型红旗,AI可以逐一排查,一项不漏。交叉验证:利润和现金流是否匹配、货币资金两表是否对得上、薪酬跨表计算是否一致、所得税除以25%推算出的税务利润和报表利润是否吻合——这些都是跨报表、跨科目的核对工作,AI天然擅长。同行对比:毛利率、费用率、坏账计提标准跟同行比处于什么位置,不同项目在总资产中的占比跟同行有什么不同——唐朝老师反复强调"跟同行比照着看",而拉数据做对比表格这种事,正是AI的基本功。政策变更识别:会计政策有没有偷偷改、坏账计提标准有没有突然变宽松或变严格、存货计价方法有没有换、金融资产分类有没有变——唐朝老师反复提醒"会计政策变更是大事",而AI可以通过比对历年财报文本来捕捉这些变化。必须投资者自己干的事——没有标准答案、需要商业直觉和独立判断:商业模式与护城河判断:AI能告诉你茅台毛利率91%,但无法告诉你这个品牌壁垒能不能持续五十年。它能看到泡泡玛特72%的毛利率,但无法判断LABUBU这个IP的热度还能维持多久。护城河是宽是窄,要看消费者心智、看竞争格局、看替代品威胁——这些全在财报之外。管理层品格评估:AI能对比历年董事会报告的文字差异,但"这人靠不靠谱"得你自己品。唐朝老师说"董事会报告最好是多年的连在一起读,通过前后对比判断董事会说话是否可信"。文字可以对比,但可信度的判断,需要你对人的直觉。未来自由现金流估算:AI能算出过去五年的复合增速,但"未来还能不能长"取决于你对行业天花板、竞争格局、消费者偏好变化的理解。唐朝老师在估算茅台价值时,自己假设了"零增长"作为保守基准——这个假设本身就是一种主观判断,AI给不了你。筛选规则的取舍:唐朝老师自己选了ROE大于15%和上市满5年作为门槛,但他说得很清楚,"每种规则都可能放掉牛股,也可能帮你绕过陷阱,这是硬币的两面,投资者需自行摸索取舍"。规则的制定是投资哲学,不是计算题。异常背后的"为什么":AI能标记"存货暴增259%",但判断这是海外扩张的合理备货还是滞销积压,得靠你对这门生意的理解。财报给你数字,但数字背后的故事,需要你自己去走进公司、走进商场、走进消费者的生活里去感受。投资决断:格雷厄姆说"就理性投资而言,精神态度比技巧更重要"。AI有技巧无态度,买入还是不买,只能你自己拍板。因为赚钱了没人替你高兴,亏钱了也没人替你承担。总结一下就是: AI负责"看到什么",人负责判断"意味着什么"。------------------------------------------------------------------------------------------------------------------------------不能光说不做,让我尝试一下用IMA的Copilot,实操体验财报排雷

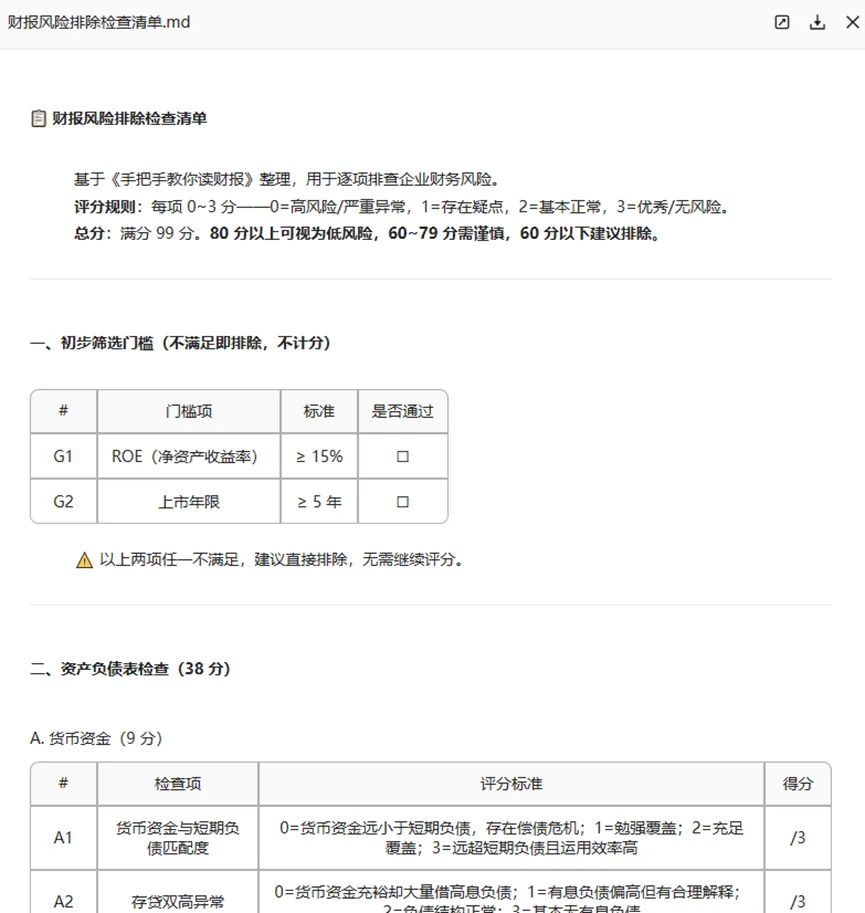

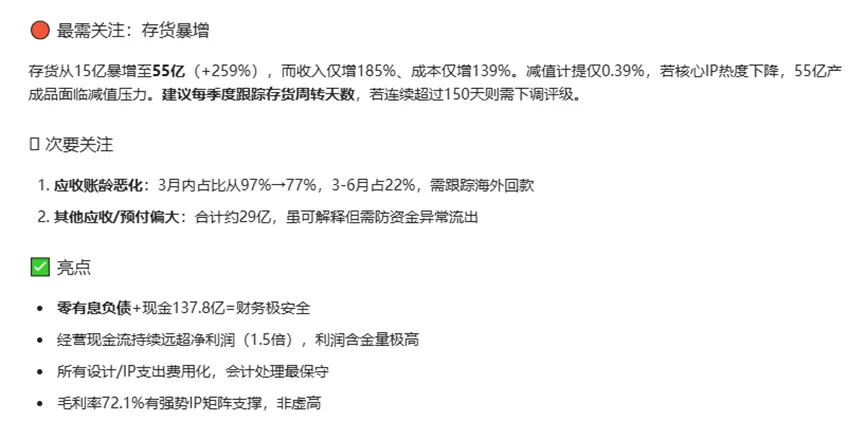

说干就干,我用的工具就是腾讯IMA最新推出的AI智能体Copilot,Copilot属于ima的专属知识伙伴,核心围绕知识管理相关的复杂任务设计,更适配学习、办公场景下的知识整理、内容输出、知识库相关操作等需求,还能记住你的使用偏好,越用越贴合你的使用习惯。我给这个专属助手叫Terry,在分派任务的时候可以称呼Terry这个名字。IMA是一个智能工作空间平台,Copilot是它的核心能力——你可以直接上传文件给它,它会阅读、理解、分析,然后按你的要求输出结果。更关键的是,它不是一问一答就结束了,它会在分析过程中主动追踪疑点、深挖细节,像是一个不知疲倦的研究助理。对于读财报这件事,这简直是量身定做的。我上传了唐朝老师的《手把手教你读财报》(这里采用这本书是因为我阅读学习过这本书,智能体编辑出来的信息我可以很大程度的进行对照确认;如果你觉得其它书籍的价值投资思路更加贴合你的理解,你也可以用对应的资料上传给智能体),请Terry根据书中的方法论,整理出一份"财报风险排除检查清单"。我要的不是泛泛而谈的要点罗列,而是一个可以逐项打分的实操工具——就像飞行员起飞前的检查清单一样,一项一项过,不漏一项。Terry给出的结果让我眼前一亮。它把全书的风险识别要点梳理成了7大模块、33个检查项,每项0~3分评分,满分99分,并把清单整理编辑为一个md格式的文件方便我查看编辑,如下图所示。货币资金3项:有没有偿债危机、有没有存贷双高、受限资金合不合理应收类资产4项:票据构成、应收增速与收入增速对比、账龄与坏账计提、其他应收款存货3项:存货增速与成本增速对比、跌价准备是否充分、毛利率与存货的匹配利润表6项:收入与现金流匹配、费用率稳定性、营业外收支占比、税收匹配、研发资本化率、核心利润占比现金流量表5项:经营现金流、投资回报、筹资需求、现金流画像、利润与现金流交叉验证关键指标4项:毛利率、费用率、资产负债率、人均指标附注与行业风险6项:会计政策变更、关联交易、担保承诺、董事会可信度、行业造假风险、商誉此外,它还设计了快速排除门槛(ROE小于15%或上市不满5年直接排除)和11项"触犯即排除"的红旗清单等逻辑关系,还原了作者在书中的表述思路。最让我满意的是,每个检查项都写清了"什么情况给0分、什么情况给3分"的具体标准——这正是唐朝老师书里反复强调的"事有反常必为妖"的量化版本。我上传了泡泡玛特2024年年报和2025年年度业绩公布,请Terry对照清单逐项评分。这里有个细节值得说说。Terry并不是简单地看一眼数据就给分,它会主动"追问"——发现应收账龄结构有变化,就去翻附注看账龄明细;发现存货暴增,就去对比成本增速和收入增速;发现其他应收款金额不小,就去拆分明细构成看是否有大股东占用资金的嫌疑;发现毛利率大幅提升,就去交叉验证是否与存货变化匹配,排查是否存在"扩大生产摊薄固定成本虚增利润"的可能。这个过程,跟一个有经验的投资者读财报的思路几乎一模一样:先看全貌,发现异常,深挖细节,交叉验证。最终Terry给出的评分是:泡泡玛特88分,低风险。33个检查项中22项拿了满分,利润表更是18/18满分通过。亮点很突出:现金137.8亿、零有息负债、经营现金流远超净利润、利润含金量极高——用唐朝老师的话说,这是典型的"奶牛型"现金流画像,经营赚大钱,投资花一部分,筹资几乎不需要。费用率全面优化,销售费用率从28%降到21.8%,管理费用率从7.3%降到4.8%,规模效应明显。所有设计费和IP相关支出全部费用化处理,没有搞研发资本化来粉饰利润。利润表干净得像洗过一样。但Terry也明确指出了最大的风险点:存货。从15亿暴增到55亿,增速259%,远超收入增速185%和成本增速139%。周转天数从102天恶化到123天,而减值计提比例仅0.39%。55亿全部是产成品,没有原材料和在产品。虽然公司给出了海外扩张运输周期加长、新店备货的解释,但这个增速差确实需要持续跟踪。同时还指出了两个次要风险:一是应收账龄结构恶化,3个月以内的应收占比从97%降到了77%,3到6个月的占比升到了22%,可能与海外经销商账期较长有关,但需要关注回款情况;二是其他应收款和预付款合计约29亿元,虽然构成可解释(租赁按金、设计费、存货款),但规模偏大,需防止资金通过预付渠道异常流出。这个结果让我觉得有意思的地方在于:如果你只是看泡泡玛特的收入增长185%、利润增长293%,你会觉得这是一家完美无缺的公司。但如果按照唐朝老师的排雷方法逐项过一遍,存货这个"雷"就会被亮出来。它不一定是真的雷,但你不看就不知道它的存在。这就是"财报是用来排除企业"的真正含义——排除不确定性,而不是排除企业本身。------------------------------------------------------------------------------------------------------------------------------AI能帮你看到,但不能替你判断

做完这轮实验,我对AI在投资分析中的定位有了更清晰的认识。AI最大的价值是"不失手"。一个普通投资人读财报,难免有遗漏(极少数的全职的投资高手才可能熟能生巧的完成这个任务)——33个检查项,你看到第20项的时候可能已经忘了第3项的细节。而一份年报动辄十几万字,附注里藏着大量关键信息,多数投资者都没耐心读完。唐朝老师自己都说"企业必须披露却又不太想让你明白的东西都在附注里,要想取得比较优势,别人不读的东西你得读"。但现实是,很少有人真的有精力去逐字逐句读完每一家关注公司的附注。AI可以。它不会走神、不会偷懒、不会因为看了半天数字就产生审美疲劳。在"算"这件事上,AI比人更可靠,不是因为它更聪明,而是因为它不会遗漏。但AI最大的局限是"不知道为什么"。它能告诉你泡泡玛特存货暴增259%,也能告诉你这超过了收入和成本的增速,甚至能帮你算出这属于检查清单里的"高风险项"。但它没办法告诉你:泡泡玛特的LABUBU到底还能火多久?55亿的产成品库存里,有多少是还没上市的新品备货,多少是卖不动的前代产品?海外市场的经销商是不是真的能按期回款?这些问题的答案,藏在商场里、社交媒体上、竞争对手的展厅中、商品本身的差异化里、企业的护城河中——而不是财报的数字里。唐朝老师有一段话说得特别好:"闭上眼,想象自己是老板,把各类资产如此这般地腾挪,想想他为何这么干,干得对不对,是看财报时最享受的事情。"这种"闭上眼想象"的能力,恰恰是AI做不到的。AI只能看到管理层"做了什么",但理解管理层"为什么这么做"以及"这么做对不对",需要你把自己代入老板的角色,用商业直觉去感悟。这一点需要投资者自己身体力行的去经历锻炼思考,分毫不能假手于智能代理。还有一点特别重要:筛选规则的制定,永远是人的事。ROE大于15%这个门槛,是唐朝老师自己的选择。他觉得这个标准适合自己,不同的投资者有不同的机会成本和风险考量,因此你可能有不同的看法。每种规则都是硬币的两面——帮你挡住了一些陷阱,也可能让你错过了一些好公司。这个取舍,AI帮不了你,因为这是投资哲学的问题,不是数据分析的问题。唐朝老师说得很明白:"取舍在我,不是别人说好就好。不管多么叫座的企业财报,都得由我自己来独立判断。"------------------------------------------------------------------------------------------------------------------------------回到巴菲特股东大会上那个"假巴菲特"的故事。AI可以模仿巴菲特的声音、表情、甚至说话的节奏,但它模仿不了巴菲特在1969年关闭合伙基金时的决断,模仿不了他在2008年金融危机中买入高盛时的胆识,更模仿不了他六十年来对"能力圈"的坚守——只投自己看得懂的东西,哪怕错过整个互联网浪潮也不后悔。投资这件事,归根到底是一个人对世界的理解方式。财报是理解的一扇窗,AI可以帮你把这扇窗擦得更亮、开得更大,让你看到更多细节、发现更多异常。但窗外是什么风景、值不值得走进去,只能你自己去看、自己去决定。能够明白一个工具什么时候好用、什么时候不好用,才算是真正客观地认识并掌握了这个工具。"AI在"排除"和"证伪"上好用,在"选择"和"证实"上不好用。明白这条线,你就知道什么时候该让AI出手,什么时候该自己拿主意。格雷厄姆说:"就理性投资而言,精神态度比技巧更重要。"技巧可以交给AI,精神态度只能自己修炼。今天就聊这么多,我是价值感悟者,聊投资也聊人生,让我们一起认真学习,慢慢进步,如果觉得本文好看,那就点个赞或者“在看”吧。