报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了中国电动两轮车行业格局与未来发展趋势,为出海企业提供了从行业集中度、盈利能力到核心竞争要素的全景式商业洞察。文件指出,随着新国标政策落地与存量替换需求释放,两轮车市场已进入“双寡头”竞争阶段,品牌商需通过渠道扩张、产能布局与品牌升级构建护城河,而非依赖价格战。对于计划出海的智能短交通品牌而言,理解国内格局演变有助于制定差异化全球战略。

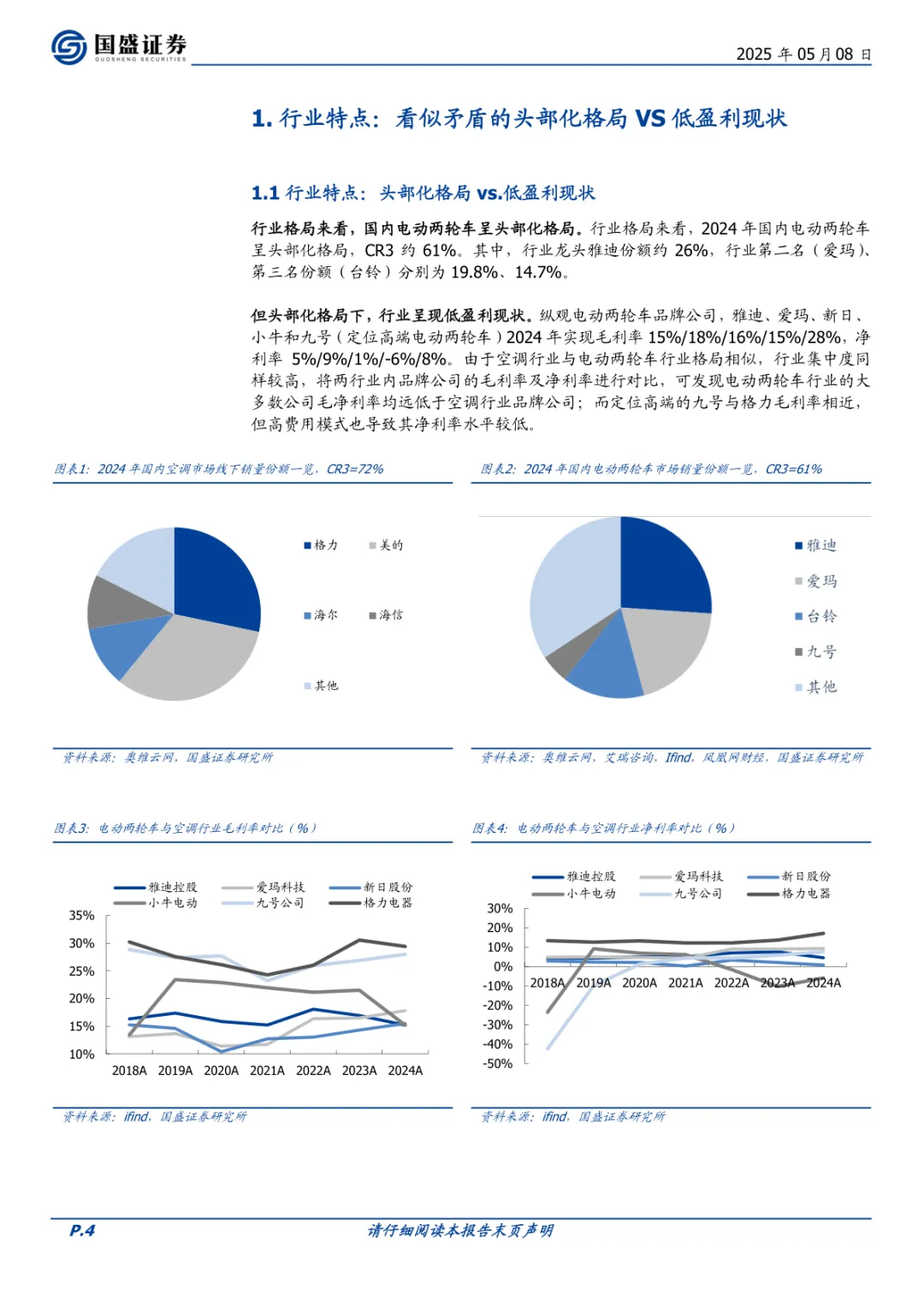

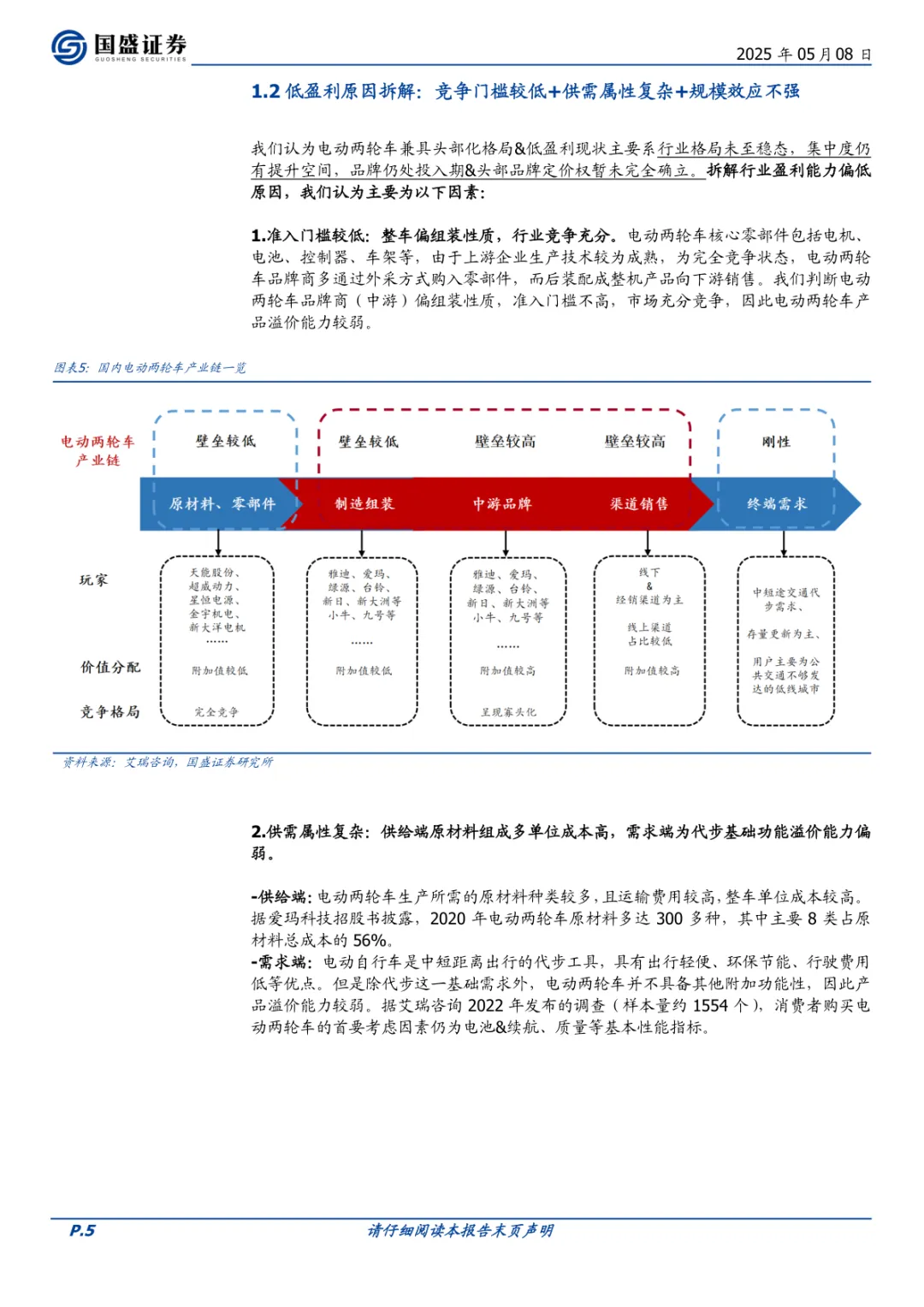

• 行业集中度持续提升,CR3达61%:2024年国内电动两轮车市场呈现“雅迪+爱玛+台铃”主导格局,其中雅迪市占率26%、爱玛19.8%,行业加速向头部集中,中小企业在新国标严规下持续出清。

• 头部企业盈利水平偏低,净利率普遍低于10%:尽管格局集中,但雅迪、爱玛、新日净利率仅为5%/9%/1%,主因行业准入门槛低、产品同质化严重、用户价格敏感性强,提价空间有限。

• 渠道与产能是核心竞争壁垒:雅迪凭借“经销商快速扩张+全国八大生产基地”实现销量反超,2023年门店超4万家,产能达2000万台,渠道密度与区域化产能布局显著降低物流成本并提升响应速度。

• 智能化成高端化突破口,九号公司领跑:九号凭借智能操作系统、OTA升级、车联网等功能切入高端市场,2024年毛利率达28%、净利率8%,连续两年线上4000元+价位段销量第一,证明智能化可打破低价内卷困局。

• 钠电池技术或成下一代成本杀手:雅迪布局钠电池(极钠超充生态),支持15分钟快充至80%,低温性能优于锂电,且成本可控,若规模化落地有望重构成本结构与补能体验,成为出海新兴市场的重要技术路径。

• 未来盈利提升主要靠“格局红利”而非降本提价:上游原材料充分竞争,品牌商纵向一体化(如自产电池)对利润增厚作用有限;中游提价受限于用户价格敏感性;长期看,稳态后费用投放回收(如广告、装修补贴)才是净利率改善的核心来源。

适用人群:计划出海的智能两轮车/DTC短交通品牌创始人、电动出行赛道投资人、跨境SaaS服务商、关注东南亚/拉美本地化出行解决方案的平台运营者。

应用场景:适用于制定海外产品定位策略(避开低价红海、主打智能高端)、规划海外渠道模式(借鉴国内“门店+服务”重体验打法)、评估技术路线投入优先级(是否跟进钠电池/快充生态)以及预判海外政策风险(参考中国新国标演进路径)时作为关键决策依据。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路