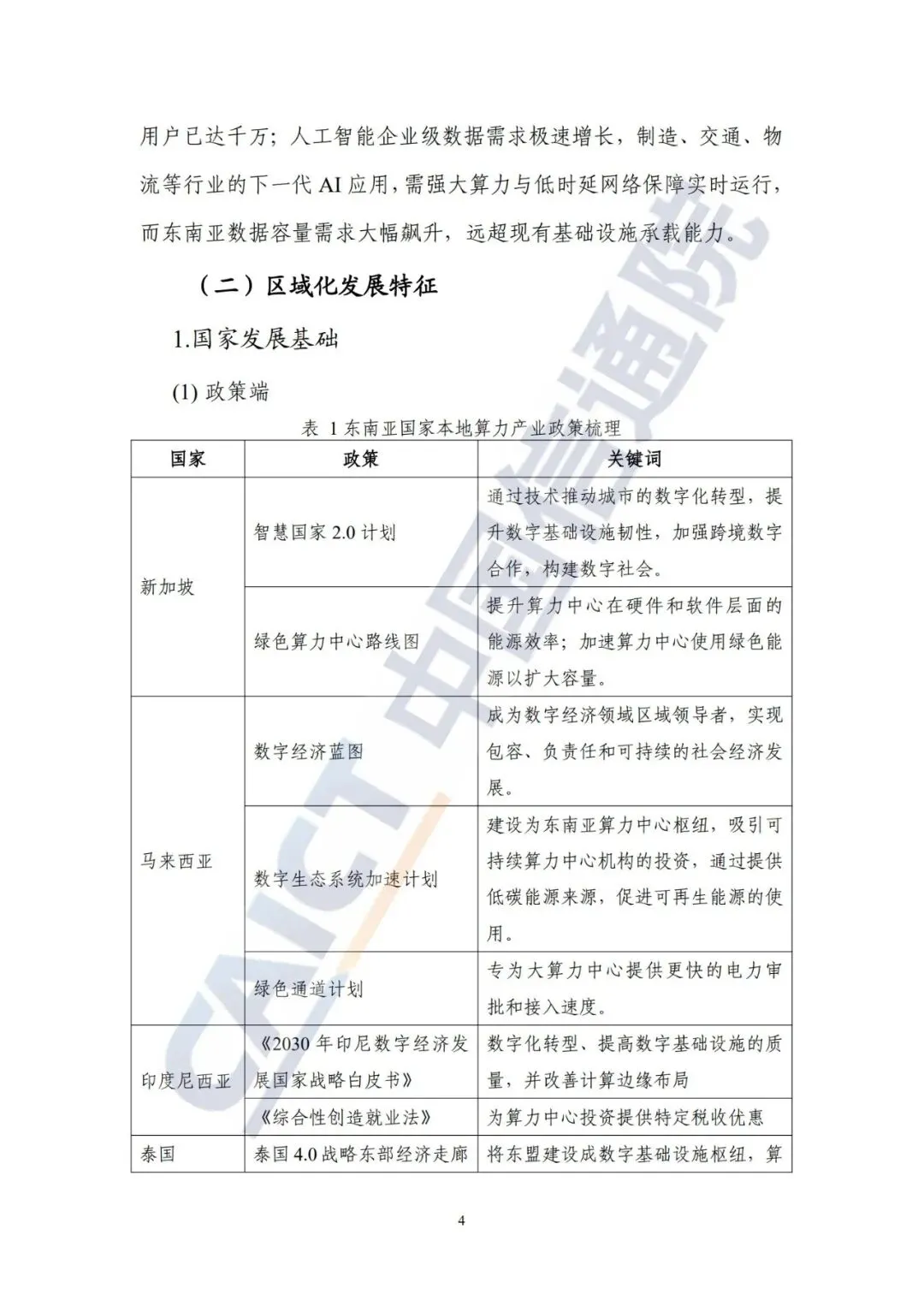

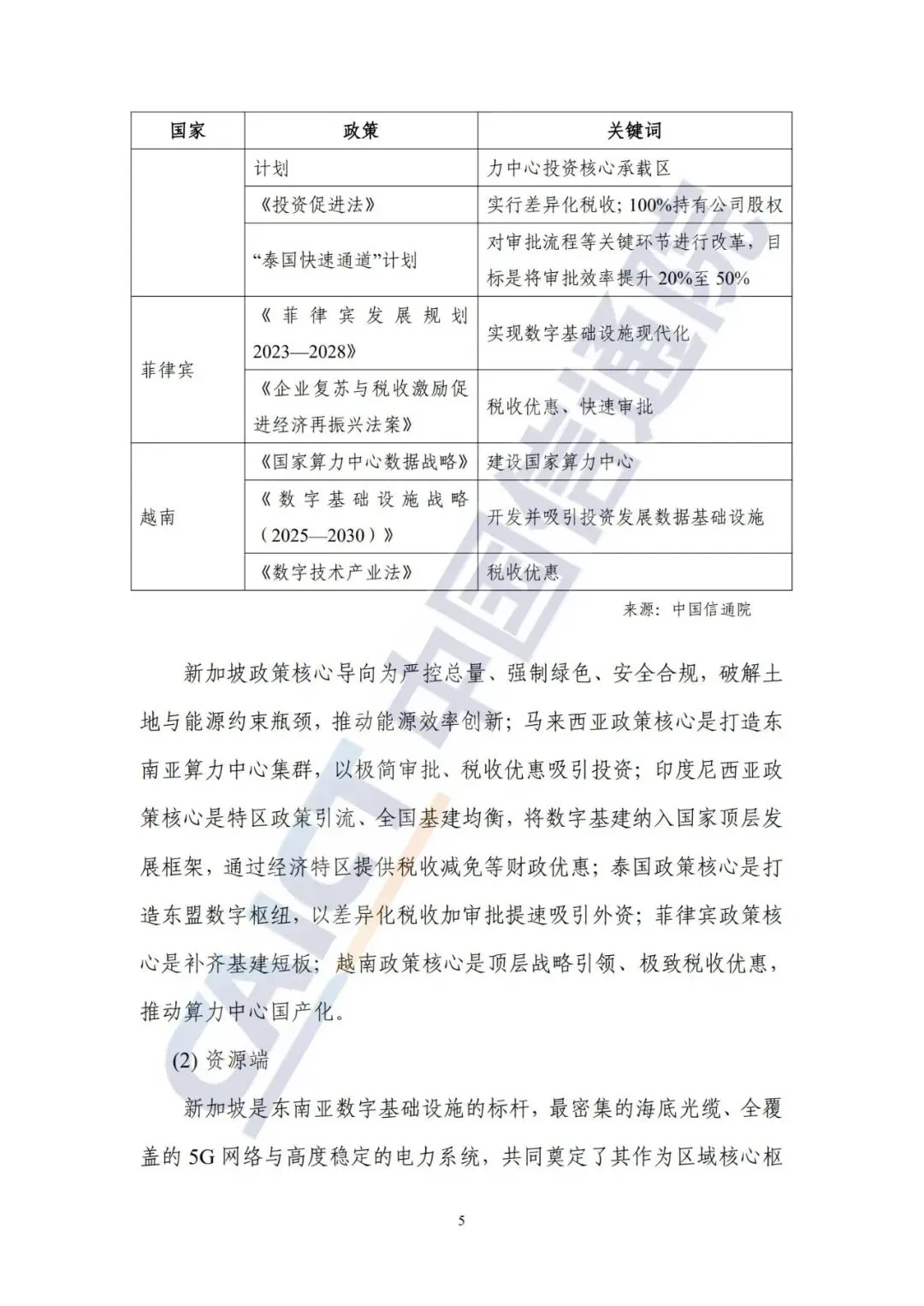

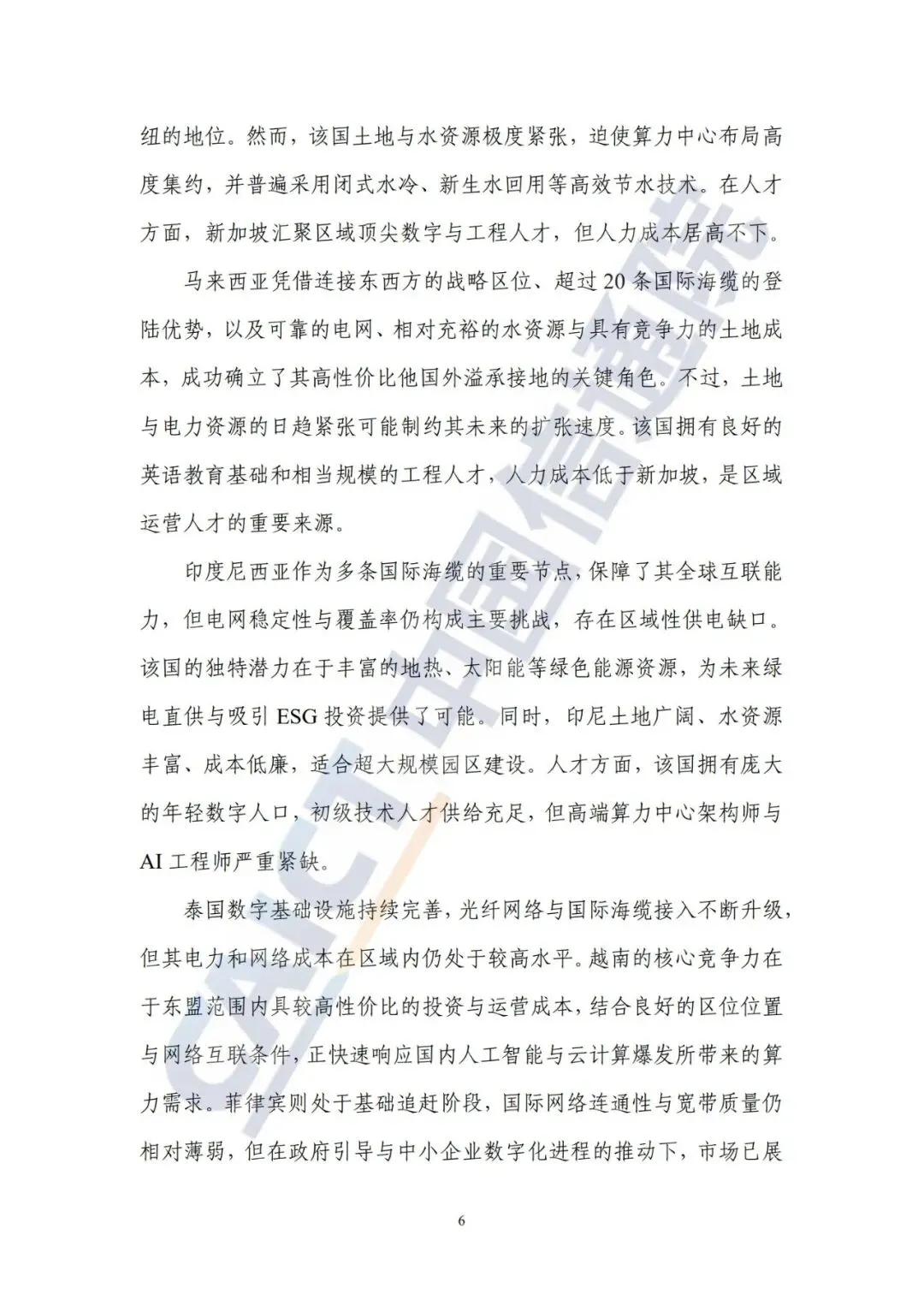

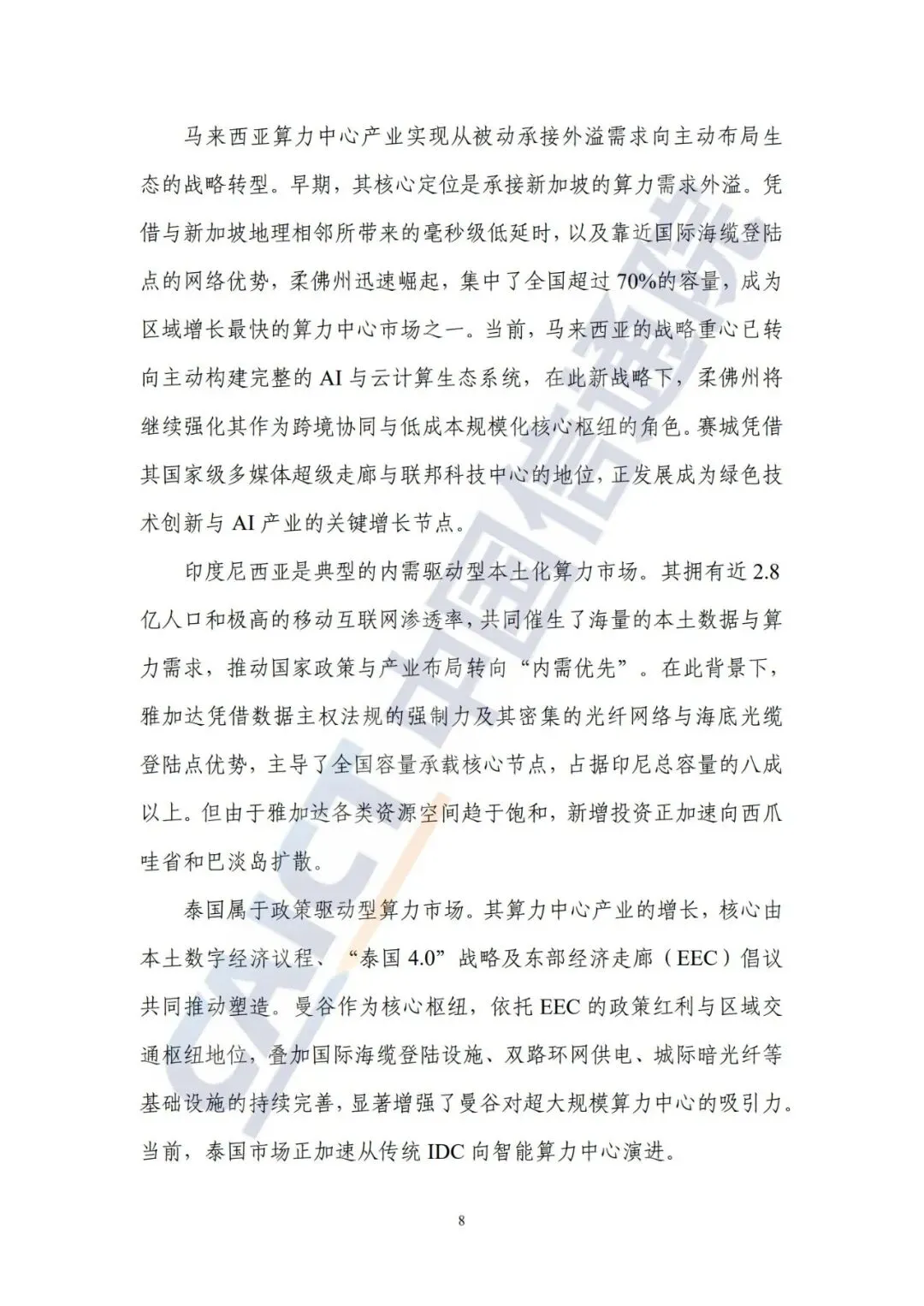

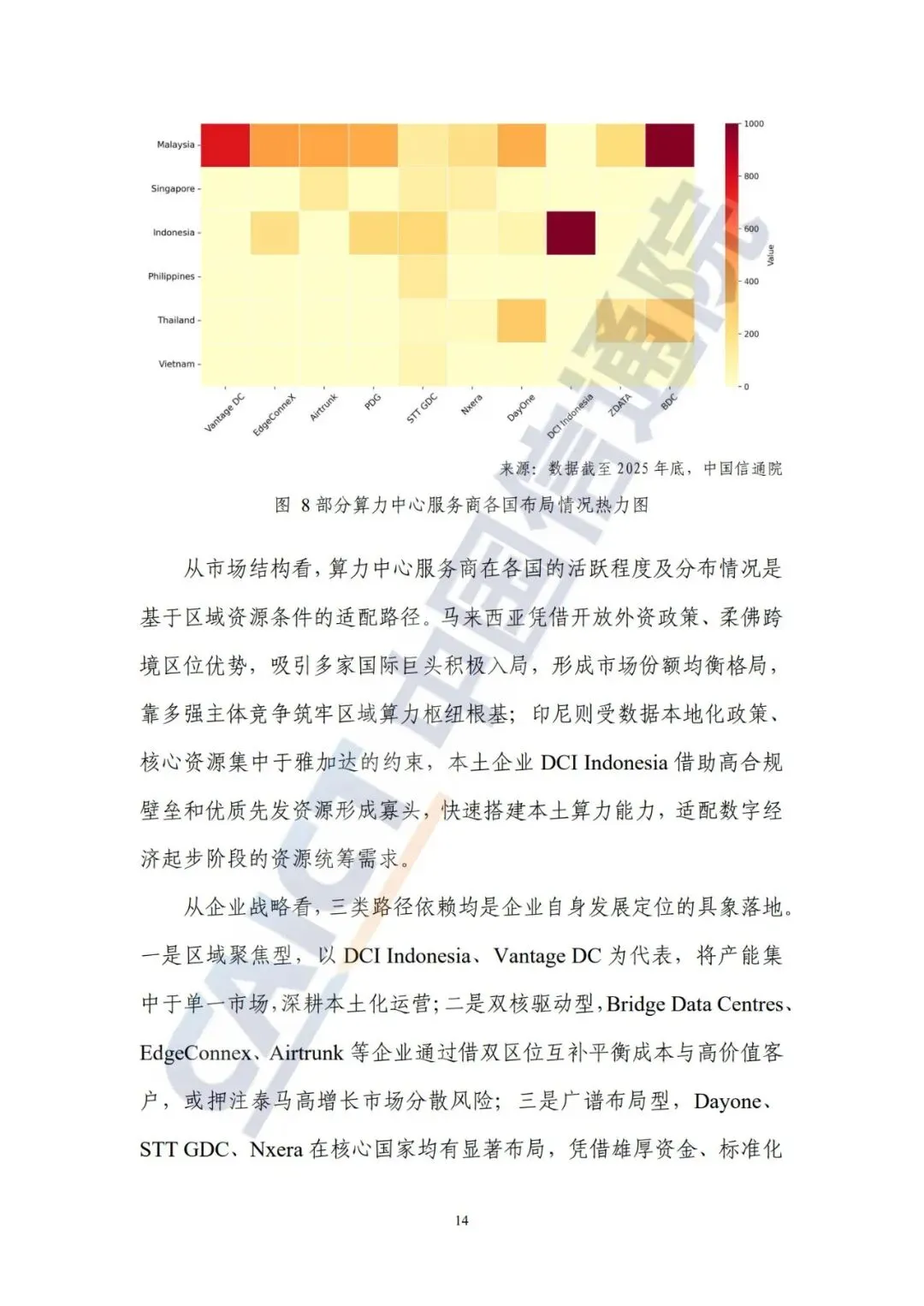

信通院:东南亚区域算力中心服务商分析报告 (2026年)

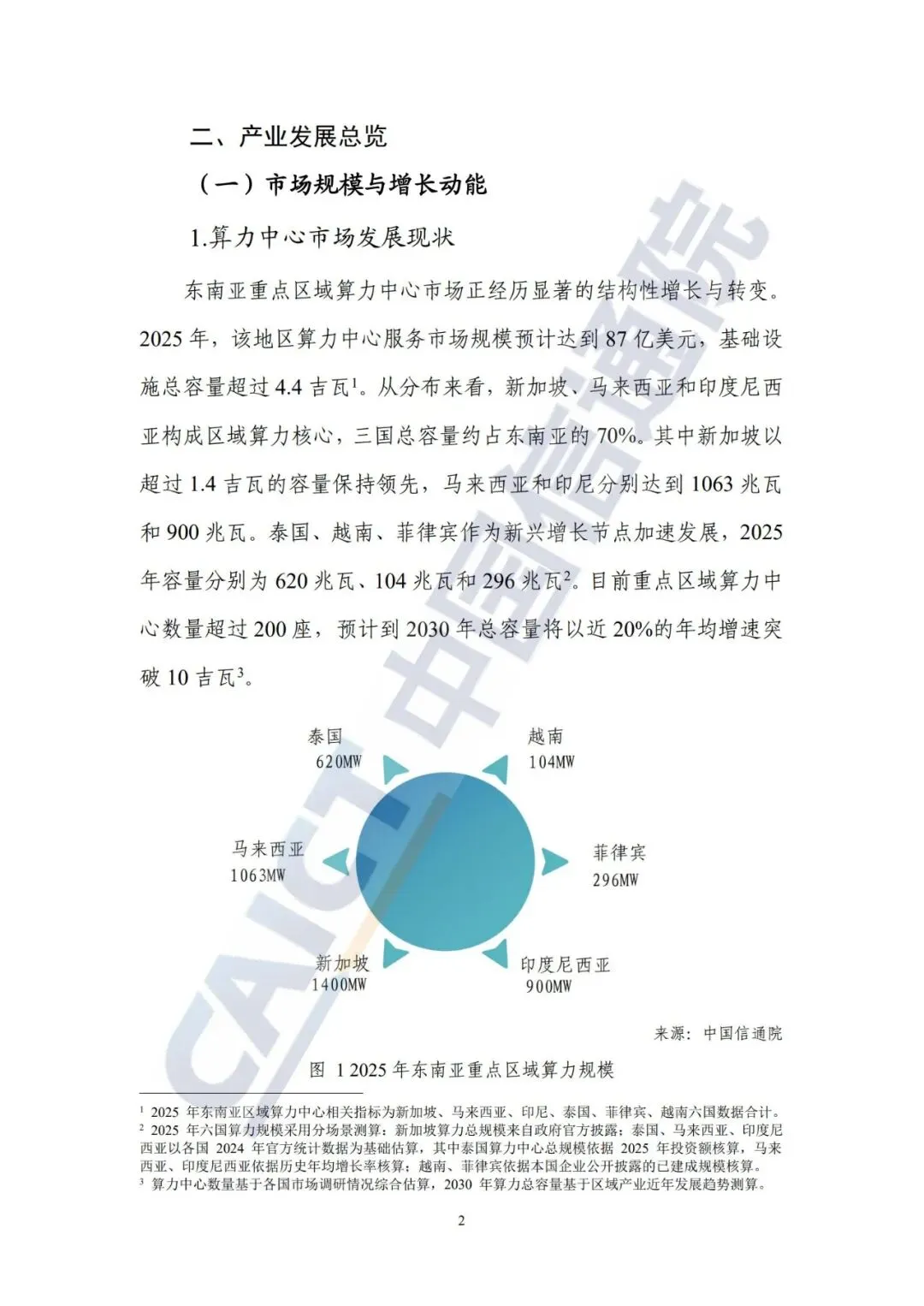

当前,算力已成为数字经济核心生产力与全球产业竞争的战略制高点,生成式 AI 的规模化商用催生了爆发式的高性能算力需求。 东南亚凭借优越的战略区位、庞大的数字经济基础与持续健全的产业扶持政策,已成为全球算力产业投资的核心热土。2026 年东南亚区域重点算力中心服务市场规模有望突破百亿美元,增速显著高于全球平均水平,市场机遇、资源约束和合规复杂等挑战并存。东南亚算力中心市场正进入高速增长与结构转型的关键阶段。2025 年,重点区域算力中心服务市场规模达 87 亿美元,预计 2026年将突破 100 亿美元,年复合增长率显著高于全球平均水平。驱动这一增长的核心因素包括数据本地化政策、数字经济的规模化扩张,以及企业加速数字化转型带来的云服务需求等。与此同时,人工智能应用的普及正推动算力架构向高性能 GPU 集群与绿色高效方向升级。 区域市场格局呈现多极化演进特征,各国依托资源禀赋与政策导 向形成差异化定位:新加坡凭借国际枢纽优势与严格绿色标准,聚焦 高端高附加值算力服务,实施总量严控与能效倒逼;马来西亚依托成本与区位优势,承接新加坡溢出需求,打造区域规模化算力枢纽;印度尼西亚依托庞大内需与数据主权法规,形成内需驱动的本土化算力市场;泰国、越南、菲律宾通过税收优惠与基建升级,积极抢占 AI算力与边缘计算增量市场。当前行业已形成全球超大规模云服务商、 国际中立托管商、本土运营商与科技企业多元竞争的生态格局,以华为云为代表的中国厂商持续加大区域投入,成为生态重要参与者。 行业发展同时面临资源约束、合规复杂、人才结构性短缺、供应链波动等挑战,绿色低碳、AI 算力升级、人才培养、生态协同成为核心发展方向。未来东南亚算力市场将朝着绿色集约化、边缘协同化、 区域政策协同化方向深化,企业可采取分层差异化布局,坚守合规底 线,强化绿色设计与人才、聚焦 AI 算力升级与生态协同,把握区域算力产业长期发展机遇。清华信息(点击文字可下载PDF文件)

清华大学《一人公司发展研究报告2.0》

清华大学一人公司(OPC)发展研究137页.pdf

清华大学2025人工智能治理年度报告迈向可衡量的AI治理19页.pdf

清华大学2025年AIGC发展研究报告4.0版152 页.pdf

清华大学&华为:AI终端白皮书-AI与人协作、服务于人.pdf

清华:OpenClaw 深度研究报告2.0

清华:智能体管理学,从模型能力到组织操作系统