阅读经典,学习经典,学以致用,过好一生。

1980年,美国通胀率飙升至13.5%,联邦基金利率一度突破20%。

在这样一个名义数字疯狂膨胀的年代,巴菲特信中告诉世人:真正值得关注的,从来不是账面上的数字,而是数字背后的真实价值。

第一,用“汉堡”丈量真实收益。

巴菲特抛出一个经典的思想实验:

假设你放弃10个汉堡去投资,期间收到的股息够买2个汉堡,最终卖出投资后只够买8个汉堡——那么无论你赚了多少美元,这笔投资都是亏损的。

他由此断言:“只有购买力的增长,才能代表投资的实际收益。”

在高通胀时代,名义收益如同海市蜃楼,唯有穿透通胀迷雾、看见真实购买力的人,才算真正理解了投资。

第二,穿透会计的“冰山”。

巴菲特指出,伯克希尔持有大量持股低于20%的优秀公司(如GEICO),会计准则只允许将收到的股息计入利润。

但这只是冰山浮出水面的那一小部分。以GEICO为例:伯克希尔持股约33%,按比例应占的年收益约为2000万美元,但报表中仅反映收到的300多万美元股息——两者间近1700万美元的差额,相当于伯克希尔当年总经营利润的40%。

这些“隐藏”的留存收益正在以复利的方式持续增值。真正的投资者,必须学会看见水面之下那庞大的冰山本体。

第三,优秀的公司自有其“护城河”。

巴菲特盛赞GEICO是“投资领域的最好典范”——兼具“非常关键且难以复制的业务优势”和“卓越的管理层”。

过去两年,GEICO通过大规模回购将流通股从3420万减至2160万股。对股东而言,没有比这更好的待遇了。

第四,远离“转机”的幻想。

基于纺织业的惨痛教训,

巴菲特留下一句警世名言:

“当一位声誉卓著的管理者,去接手一家以糟糕的经济状况而闻名的公司时,最后保住名声的,是那家公司的。”

与其期待奇迹,不如直接以合理价格买入“王子”。

1980年,美国通胀率高企,黄金价格暴涨,利率一度飙升至21.5%,在这样的背景下,巴菲特的信穿透了会计数字的表象,用汉堡和冰山的比喻告诉我们:投资的本质,是穿透名义数字、守护真实购买力的一场持久战。

大家好,来个拥抱吧。

#时代背景

#黄金值不值得投资

1971年8月15日布雷顿森林体系瓦解之前,35美元兑1盎司黄金,美国总统尼克松宣布美元和黄金脱钩后,每盎司黄金价格涨到约41美元。

9年之后的1980年,每盎司黄金涨到850美元,9年时间涨了20倍。

之后黄金的价格一路下跌?,只到27年之后的2007年,黄金价格再次站上800美元/盎司。

到2013年发生“中国大妈”抢金潮事件时,黄金的价格约是1300-1500美元/盎司,6年时间接近翻倍。

当下,2026年7月初,现货黄金价格约4000美元/盎司。13年的时间涨了接近2倍。

1971年到2026年,55年时间,按1971年均价41美元/盎司,当前(2026年7月)约4050美元/盎司计算:

· 总涨幅:约 100倍

· 年化收益率:约 8.7%。

这个收益水平如何?

· 相当于每8.3年资产翻一番。

· 跑赢了同期美国平均通胀(约4%),

实际年化购买力增长约4.7%。

· 但略低于同期标普500指数的名义年化回报(约10%-11%),不过波动性远小于美股。

需要说明的是,这是名义价格涨幅,且中间经历过1980年(850美元)和2011年(1920美元)等历史高点,若在那些高点买入,年化收益会大幅缩水。?

#巴菲特对于黄金投资价值的描述

巴菲特2011年致股东的信中,他用一个生动的对比来解释为什么黄金不是生产性资产。

巴菲特假设将全球约17万吨的黄金熔化,铸成一个边长约68英尺(约20.7米) 的立方体,刚好能放进一个棒球场的内场。

按当时金价计算,这个“金立方”价值约9.6万亿美元(A资产)。

然后,他提出了一个思想实验:

用同样的9.6万亿美元,你可以创建另一个“B资产”组合,包括:

· 美国全部农田

4亿英亩,年产值约2000亿美元

· 16个埃克森美孚石油公司

全球最赚钱的公司之一,年利润超400亿美元

· 做完这两笔收购后,还能剩下约1万亿美元的零花钱

⚖️ 对比:100年后,谁更有价值?

面对A、B两个选择,巴菲特的问题是:

一个理性的投资者会选择哪个?

他的答案是B,原因在于:

· 生产性资产(B):

农田100年后会持续产出海量的农作物,

16个埃克森美孚会派发数万亿美元的股息并持有巨额资产。

这些资产是“会下蛋的鸡”,

能不断创造新价值。

· 非生产性资产(A):

那个巨大的金块,100年后尺寸不会有任何变化,也依然生产不出任何东西。

? 巴菲特的核心观点

这个比喻精准地表达了巴菲特对黄金的核心看法:

1. 黄金是“非生产性资产”:

它永远不会产出任何东西。

你买入它,是期望未来有人会以更高的价格买走,这不是基于资产本身的生财能力,而是基于对他人行为的预测。

2. 黄金不创造价值:

它不会生息,不会创造新价值。

正如巴菲特所说:

“你可以爱抚它,但它不会回应。”

总的来说,在巴菲特看来,投资的核心是将今天的购买力转化为未来更大的购买力。

像农田、优秀企业这样的生产性资产,正是实现这一目标的可靠工具。

沪深300ETF指数基金定投情况:

投资有风险,买卖需谨慎,

个人观点,仅供参考,不够成投资建议

该基金定投是为孩子们做的长期理财,

期待这笔投资像滚雪球一样越滚越大。

以便他们学校毕业后有一定的财务支撑,不为基本生活犯愁,可选择从事自己喜欢的工作。

2022年7月底,至今约47个月(3.8年),累计取得约33.8%的收益,年化收益率约7%(复利)。

无需盯盘,不用分析公司,不操心涨跌,每月根据个人资金盈余情况或固定金额买入,省心安心。

#2026年分红

六月已过,

旗下公司都已开完股东会,

分红方案已定,

截止目前已收到分红:

5600,10560,22000,

未来两月内还会收到约131800,

合计约169960。

“当一位声誉卓著的管理者,去接手一家以糟糕的经济状况而闻名的公司时,最后保住名声的,是那家公司的。”

(选自1980年巴菲特致股东的信)

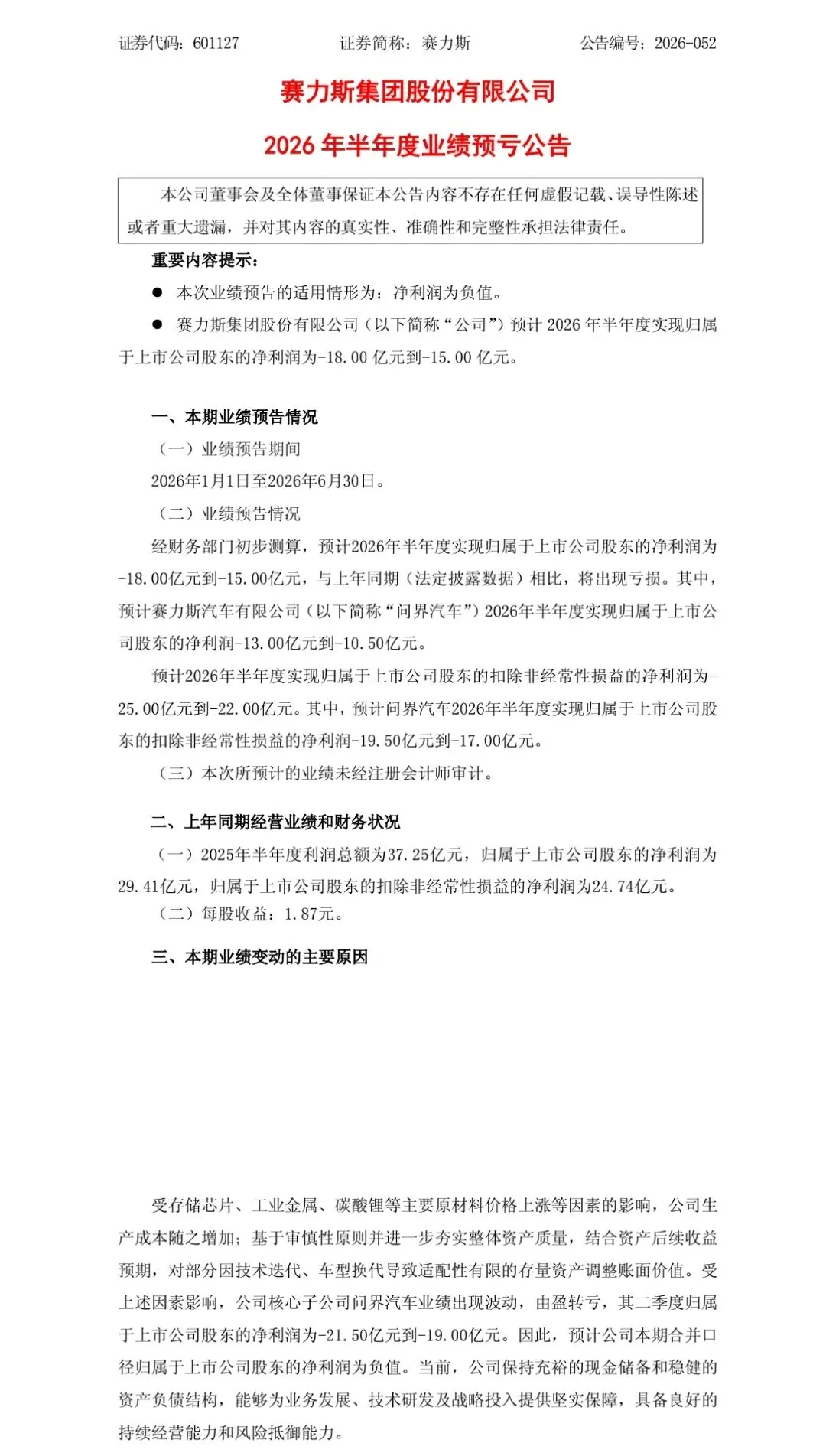

赛力斯二季报业绩预告令人意外,

希望最坏的时候已经过去了。