生物医药产业正在经历一场深刻的价值重构。随着技术范式的代际更迭、资本逻辑的理性回归以及全球竞争格局的重新洗牌,行业发展已从早期的规模扩张与跟随式创新,迈入以源头突破、临床价值锚定和全球化能力为核心标志的全新阶段。

(1) 全球生物医药市场规模及增长预测

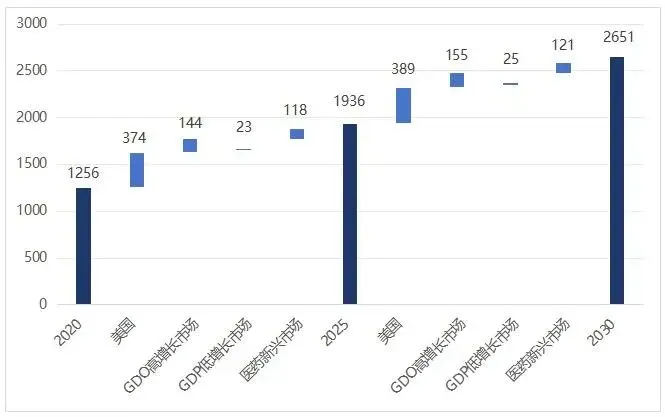

据IQVIA统计,2025年全球药品支出市场规模已达到1.94万亿美元,其中包括COVID-19疫苗和治疗支出。这一数字反映了全球药品市场在经历疫情冲击后所达到的规模水平。展望未来,预计到2030年,全球药品支出将超过2.6万亿美元,并以每年5%至8%的速度增长。

从增长趋势来看,在经历了2020年至2023年疫情造成的短期剧烈波动以及近期的加速发展之后,全球药品市场的整体增长节奏将有所放缓,逐步回归到更为平稳的常态轨道。这一转变符合医药产业长周期、高投入的基本特征,也意味着市场将更加依赖创新驱动而非短期外部事件的刺激。

从驱动因素分析,预测期内市场增长的主要动力来自两个方面。其一,新产品的持续贡献。随着全球创新药研发管线的不断推进,尤其是在肿瘤、免疫、神经科学等前沿领域,新药的上市将为市场注入持续的增长动能。其二,专利到期带来的结构性调整。多款重磅药物将在预测期内失去专利保护,生物类似药的替代效应将日益显著,这既会对原研药市场形成冲击,也将推动药品可及性的提升和支付结构的优化。

图2-1 2020-2030年全球生物医药市场规模(仅含药品)

资料来源:IQVIA《2026年全球药品使用趋势》,该数据从消费端角度根据发票金额测算,其价格维度与产值和进出口的价格维度不一样,三个皮匠报告网研究整理

整体而言,全球药品市场正处于从疫情扰动中恢复、并迈向创新驱动新阶段的关键时期。2020年至2030年的市场规模演变轨迹,清晰地展现了这一从波动走向平稳、从传统仿制药驱动走向创新药引领的结构性变迁过程。

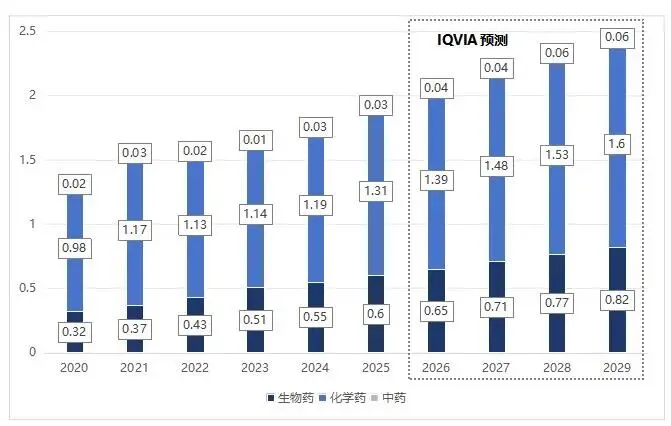

(2) 全球按药物类型划分的生物医药市场规模

在全球生物医药市场中,生物药正逐步成为引领增长的核心力量。与传统化学合成药物不同,生物药是通过重组DNA等生物技术在活细胞中生产的大分子药物,其研发门槛更高、生产工艺更复杂,但往往能够针对特定疾病机制实现更精准的治疗效果。

据IQVIA统计,全球生物药支出预计到2029年将达到8200亿美元,约占全球药品总支出的34%。这一占比相较于2024年的31%提升了3个百分点,反映出生物药在全球医药市场中的地位正在持续上升。从增长动能来看,未来五年生物药预计将实现49%的累计支出增长,年复合增长率在7%至10%之间,全球范围内将新增2710亿美元的生物药支出。

图2-2 2020-2029年全球按药物类型划分的生物医药市场规模(万亿美元)

资料来源:IQVIA《2026年全球药品使用趋势》,华经情报网,共研网三个皮匠报告网研究整理

生物药涵盖的疗法类型日益多元化。传统生物药如胰岛素类似物、重组凝血因子等已在临床应用中形成成熟的市场体系,而细胞和基因疗法等更复杂的专科治疗药物正在快速崛起。据预测,到2029年,细胞和基因疗法的支出将达到140亿至360亿美元,目前该领域支出约为74亿美元,增长动力主要来自药品使用范围的扩大,尤其是在发达市场。

相较于生物药的快速增长,化学药和中药的市场规模增速相对平缓。化学药作为全球药品市场的基础构成,仍占据较大份额,但其增长主要由创新化学药驱动,传统仿制药则面临集采和专利到期的双重压力。中药市场主要集中在以中国为代表的亚洲地区,在全球药品支出中的占比较低,增长较为稳定。总体来看,生物药市场正步入创新与竞争并行的新阶段。创新疗法的不断涌现为市场注入增长动力,而生物类似药的普及则在优化支付结构、扩大患者覆盖面的同时,对市场增速形成一定缓冲。

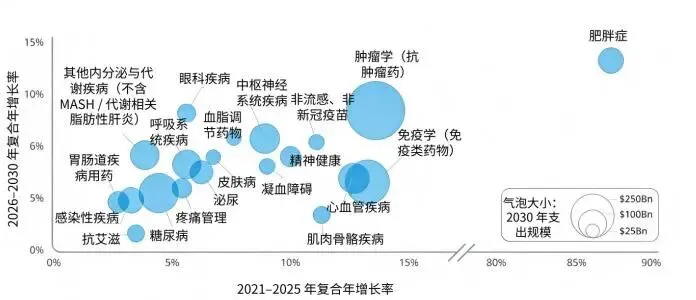

(3) 全球按治疗领域划分的生物医药需求预测

全球生物医药需求的重心正在向肿瘤和代谢性疾病领域转移。肿瘤学始终是全球最大的药品需求领域,随着人口老龄化加剧和早筛技术的普及,癌症患者的用药需求持续扩大。肥胖症则是近年来需求增长最为迅猛的领域,新型减重药物的问世正在释放此前未被满足的巨大市场空间,这一趋势预计将持续到2030年。相比之下,免疫学和糖尿病领域的市场需求增速将有所放缓,前者受制于多款重磅药物专利到期,后者则因市场竞争加剧和价格压力而进入平稳期。

图2-3 2021-2030 年全球前20大治疗领域历史增长及预测增长

资料来源:IQVIA《2026年全球药品使用趋势》,三个皮匠报告网研究整理

从整体需求增速来看,大多数治疗领域在未来五年的增长速度预计将低于过去五年。这并不意味着需求萎缩,而是疫情后药品市场从异常波动回归常态化的自然结果。疫情期间疫苗、抗病毒药物等领域的短期需求激增已经消退,市场正逐步进入由人口老龄化和创新药共同驱动的平稳增长阶段。

血脂调节药物领域呈现需求回暖的态势。该领域在十多年前主力产品专利到期后持续萎缩,如今正迎来双重需求增长动力:一方面是老一代仿制药因慢病患者持续增加带来的用量增长,另一方面是针对部分患者的新型PCSK9靶向疗法开始贡献新的需求增量。

疫苗领域(不包括流感和新冠疫苗)的需求预计在未来五年将略有下降。过去五年的部分需求增长源于新型疫苗的推广,如HPV疫苗等,但这些疫苗的接种率目前已趋于成熟稳定,新的需求增量有限。神经系统疾病、肌肉骨骼疾病、疼痛管理及心理健康治疗领域的需求增长则相对平缓。这些领域虽然不断有新疗法推出,但专利到期带来的仿制药替代效应将在很大程度上抵消新药带来的需求增量,使得整体增速维持在较低水平。

二、供给端:全球生物医药产业研发进展

从产业供给端来看,全球生物医药领域的研发活动正呈现出积极回暖的态势。经历前几年的资本紧缩和研发节奏放缓之后,无论是资金供给、管线推进还是企业战略布局,都在进入一个新的活跃周期。研发投入的增长态势、新药上市的结构性变化以及医疗成本的多重压力,共同构成了当前全球生物医药产业供给端的基本面。

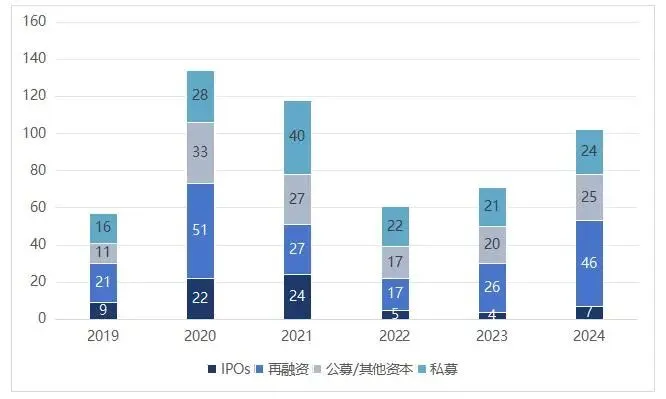

(1) 全球生物医药产业投融资规模变化

从投融资结构来看,全球生物医药产业的资本供给正在经历深刻调整。根据BioWorld的统计数据,2019年至2024年间,生物医药领域的投融资活动呈现出先扬后抑再企稳的总体态势。2021年达到历史峰值后,市场经历了持续的回调与出清,至2024年资本结构已发生显著变化。

从资本类型分布来看,IPO市场的收缩尤为明显。2021年生物医药IPO融资额曾达到90亿美元的高位,但此后持续回落,2024年IPO融资额约为70亿美元,虽然较2023年的40亿美元有所回升,但仍远低于2021年的峰值水平。这一变化反映出公开市场对生物医药资产估值的审慎态度,以及投资者对未盈利生物科技公司上市窗口的收紧。

图2-4 2019-2024年全球生物医药产业按资本类型划分的投融资规模(十亿美元)

资料来源:Bioworld,三个皮匠报告网研究整理

与此同时,再融资成为2024年最主要的融资渠道,全年融资额达到460亿美元,较2023年增长77%,占生物医药行业融资总额的45%。私募融资和公募融资则保持了相对稳定的供给,两者均持续超过疫情前水平,反映出风险投资机构对生物医药早期项目的关注度并未显著下降,但投资策略更加聚焦于具备临床差异化优势和技术壁垒的标的。

总体而言,全球生物医药投融资正在从疫情初期的“广撒网”模式,转向更加理性、集中的资本配置格局,IPO窗口收窄促使企业寻求多元化的融资渠道,而再融资和私募市场的活跃则为产业研发提供了持续的资金支撑。

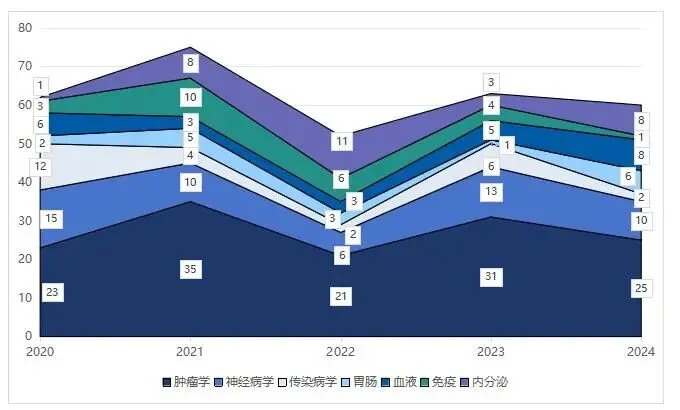

(2) 全球各治疗领域医药产品NAS上市数量变化

新活性物质(New Active Substance,简称NAS)是指首次在特定市场获批上市的创新药物活性成分,通常代表了制药行业最前沿的研发成果和技术突破。2024年,全球共上市65种新活性物质,高于过去十年的平均水平。这一数据表明,尽管近年来投融资环境经历波动,但创新药物的研发和上市节奏并未放缓,全球制药行业的创新能力依然强劲。

图2-5 2020-2024年全球按治疗领域划分的药品NAS上市数量

资料来源:IQVIA《2025全球医药研发全景展望》,三个皮匠报告网研究整理

从治疗领域来看,肿瘤始终是新药研发的核心阵地。过去十年间,肿瘤领域共上市218种药物,其中包括19种细胞和基因疗法、13种抗体偶联药物以及12种双特异性抗体等创新机制药物。这些新型疗法的涌现,标志着肿瘤治疗正从传统的化疗和靶向治疗,向更精准、更多元的免疫和基因治疗时代迈进。

神经疾病领域的新药上市同样取得了重要突破。过去十年,该领域共上市77种药物,仅2024年就有10种,其中包括30多年来精神分裂症领域的首个新机制药物,以及4种神经系统罕见病新活性物质。这些进展为长期缺乏有效治疗手段的神经疾病患者带来了新的希望。

2024年,胃肠道、内分泌和血液等治疗领域的新药上市数量也有所增加。其中,血液疾病领域上市了8种新活性物质,包括3种基因疗法,分别用于治疗B型血友病、镰状细胞病等难治性疾病。这些基因疗法的获批,代表着血液疾病治疗模式的重大转变,即从长期输血或酶替代治疗,转向一次性治愈的基因修复方案。

从更长的时间维度来看,内分泌、神经疾病和肿瘤领域在过去五年(2020-2024年)的新药上市数量达到213种,而2015年至2019年这一数字仅为117种,增幅超过80%。这一增长趋势反映出全球制药行业在多个治疗领域的研发投入正在加速转化为临床可及的新药,为患者提供了更多治疗选择。

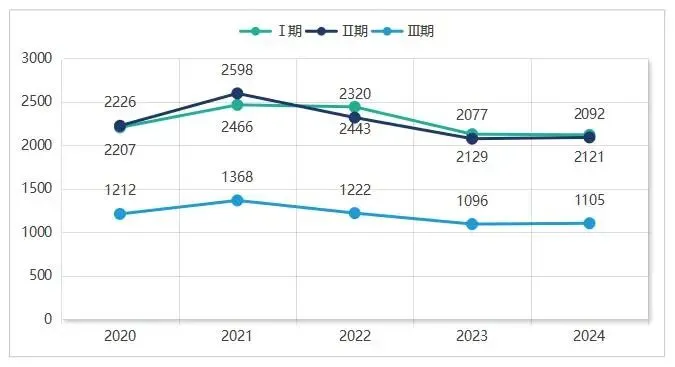

(3) 全球生物医药各阶段临床试验启动总数

临床试验是生物医药产业供给端的核心环节,其启动数量的变化直接反映了研发管线的活跃程度和产业创新的可持续性。2024年,全球临床试验启动总数稳定在5318项,继2023年下降后又回到了2019年的水平,表明疫情对临床试验活动的干扰已经基本消除,研发节奏正在回归常态。

从试验阶段的结构来看,与五年前相比,I期临床试验的启动数量有所减少,而Ⅱ期和Ⅲ期试验的启动数量则相对较多。这一变化可能意味着临床试验的整体效率正在提升,更多项目能够顺利推进至后期阶段,而非停留在早期验证环节。从更长的时间维度观察,自2015年以来,全球临床试验启动数每年增加1170项,其中I期试验增长49%,Ⅱ期试验增长28%,Ⅲ期试验仅小幅增长1.6%。这一趋势凸显出早期临床试验在整个研发管线中的重要性正在持续上升。

图2-6 2020-2024年全球生物医药各阶段临床试验启动总数

资料来源:Citeline Trialtrove,三个皮匠报告网研究整理

尽管COVID-19的影响已经减弱,但疫情时期试验启动或完成所面临的历史性延误,仍会对相关企业的后续研发活动产生持续影响,尤其是那些更加依赖外部资金的中小型生物科技公司。此外,需要谨慎解读的是,并非所有计划中的试验都在2024年底前实际启动,临床试验启动时间的统计包含计划和实际启动时间,因此近年来临床试验启动的变化趋势仍需结合更多维度的数据进行分析。

总体来看,全球临床试验活动已从疫情冲击中恢复,研发管线的推进节奏趋于正常。虽然总量较2021年峰值有所回落,但I期试验长期增长趋势的延续,为未来创新药物的持续供给奠定了基础。

三、区域端:全球主要地区整体发展对比

全球生物医药产业的发展格局并非均衡分布,不同地区在市场需求/药品使用量、研发能力等方面存在显著差异。从区域视角切入,有助于更清晰地把握全球产业的整体结构,以及各地区在全球价值链中的相对位置与演变趋势。

(1) 全球按地区划分的药品使用量及增速预测

近年来,全球药品使用量的持续增长及其伴随的支出扩大,已成为医疗卫生政策与国际贸易讨论的焦点议题。各国推行的药品定价改革、医保支付调整等新政,正在深刻重构药品的可及性、使用模式及定价体系。与此同时,疾病谱的历史演变趋势与创新技术的广泛应用,也在共同推动全球药品使用量的稳步攀升。在分析药品使用量时,限定日剂量是一个常用的标准化计量单位,指为治疗主要适应症而假设的成人每日平均维持剂量,能够消除不同药品之间剂型和规格的差异,便于进行跨国、跨地区的比较分析。

图2-7 2015-2030年各地区药品使用量历史数据及预测数据

资料来源:IQVIA《2026年全球药品使用趋势》,以十亿限定日剂量(DDD)为单位,三个皮匠报告网研究整理

从总量来看,全球药品使用量在过去五年间增加了4410亿个限定日剂量,预计到2030年将以每年2.7%的速度增长,较过去五年2.8%的增速略有放缓,最终达到约4万亿个限定日剂量。这一增速变化表明,全球药品市场正从疫情后的快速扩张期进入平稳增长阶段。

从区域结构来看,亚太地区是全球药品使用量增长的核心引擎。亚太地区、中国、印度和拉丁美洲的药品使用量提升,主要得益于人口增长、药品可及性提高以及持续的医疗体系投资。到2030年,亚太地区与中国合计将贡献全球用药量增长的一半以上。其中,中国的用药量增速预计将高于全球平均水平,这主要得益于“健康中国2030”相关政策的持续推进,以及基层医疗服务能力的不断提升。

总体来看,全球药品使用量的区域增长格局,深刻映射出不同经济体在医疗资源配置、人口结构转型和公共卫生政策取向上的根本差异。亚太地区的持续增长与中国用药水平的提升,不仅正在重塑全球药品市场的需求版图,也意味着生物医药产业的重心正在逐步东移。这一结构性变迁,将为全球医药产业链的布局调整和国际合作模式带来深远影响。

(2) 全球主要地区生物医药产业支出增长情况

IQVIA在分析全球医药支出增长时,将发达市场定义为按购买力平价(PPP)计算的人均GDP5万美元/年的国家。基于连续两次预测,五年累计药品销售额增长是否超过20亿美元,这些国家被进一步划分为高增长和低增长市场。

高增长国家:包括澳大利亚、奥地利、比利时、加拿大、法国、德国、意大利、日本、波兰、沙特阿拉伯、西班牙、韩国、阿联酋、英国和美国。

医药新兴市场:定义为按购买力平价(PPP)计算的人均GDP5万美元/年,且在至少两次预测中,五年累计药品销售额绝对增长>20亿美元的国家,包括阿根廷、巴西、中国、哥伦比亚、埃及、希腊、印度、印度尼西亚、墨西哥、巴基斯坦、罗马尼亚、俄罗斯、泰国、土耳其和越南。

图2-8 2020&2025&2030年全球按地区划分的生物医药产业支出增长情况

资料来源:IQVIA Market Prognosis,三个皮匠报告网研究整理

从支出增长的结构来看,全球医药市场的增长重心高度集中于发达市场中的高增长国家以及医药新兴市场。预计未来五年,全球医药支出增长的绝对值将有所放缓,主要原因在于美国、高GDP高增长的发达国家以及医药新兴国家的增长动力正在发生变化。到2030年,美国和其他14个高增长发达市场将合计贡献全球医药支出增长的76%,显示出发达国家在全球医药市场中的主导地位仍然稳固。

医药新兴市场的增长同样不容忽视。到2030年,这15个国家的医药支出预计将增长1210亿美元,略高于过去五年的1180亿美元。尽管增速保持稳定,但相较于发达市场,新兴市场在全球医药支出中的占比仍然较低,增长潜力尚未完全释放。

整体来看,全球医药支出的增长格局呈现出明显的集中化特征,少数高增长国家主导了绝大部分增量,而多数国家的增长贡献相对有限。这一趋势将在未来五年内持续重塑全球生物医药产业的区域格局。

(3) 全球主要国家药物临床试验开展率变化对比

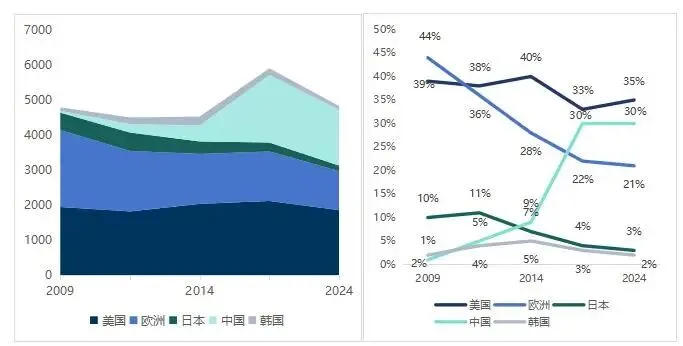

药物临床试验的启动数量,是衡量一个国家在全球医药研发体系中活跃程度和话语权的重要指标。从全球格局来看,美国长期以来占据主导地位,但中国的快速崛起正在重塑这一竞争格局。

自2013年以来,美国公司在全球临床试验启动数量中一直占据最大份额,当年正式超越欧洲公司。尽管自2009年以来,美国在全球临床试验启动中的份额总体上呈现下降趋势,但其降幅远小于欧洲公司。

中国公司的表现则是这一期间最为显著的结构性变化。2009年,中国公司参与全球临床试验的份额仅为1%,几乎可以忽略不计。此后,得益于国内创新药政策的持续推动和研发投入的快速增长,中国公司的试验份额进入快速上升通道,到2024年已达到30%。这一变化意味着,全球每三项新启动的临床试验中,就有一项与中国公司相关。

图2-9 2009-2024年各主要国家药物临床试验启动数量变化

资料来源:IQVIA 《2025年全球医药研发全景展望》,三个皮匠报告网研究整理

总体来看,全球临床试验的区域格局正从过去欧美主导的“双中心”结构,向“美中引领、欧洲收缩”的新格局演变。美国凭借其成熟的研发体系和资本环境,依然保持领先地位;中国则以惊人的速度缩小差距,成为全球医药研发体系中不可忽视的重要力量。未来这一格局的演变,将取决于两国在政策支持、资本供给和基础研究能力上的持续投入。

上以章节摘录自三个皮匠报告网最新发布的《2026年全球及中国生物医药行业发展研究报告》

完整PDF报告获取: