告别人海战术!安永重磅白皮书:寿险代理人基本法转型,全行业都在这么改

寿险行业正站在渠道高质量转型的关键路口。

过去三十年,从粗放扩张到精细化运营,代理人渠道经历了翻天覆地的变化。保费增速放缓、代理人规模缩水、行业监管趋严,基本法—— 这份决定代理人 “钱途” 与 “前途” 的核心制度,已经成为寿险公司破局的关键抓手。

安永联合博智隆发布《寿险公司基本法白皮书》,深度拆解行业现状、三类险企策略、清虚提质增员三大核心动作,以及未来四大转型方向。全文用最通俗的语言,把这份专业报告讲透。

一、行业大势:代理人渠道,为什么必须转型?

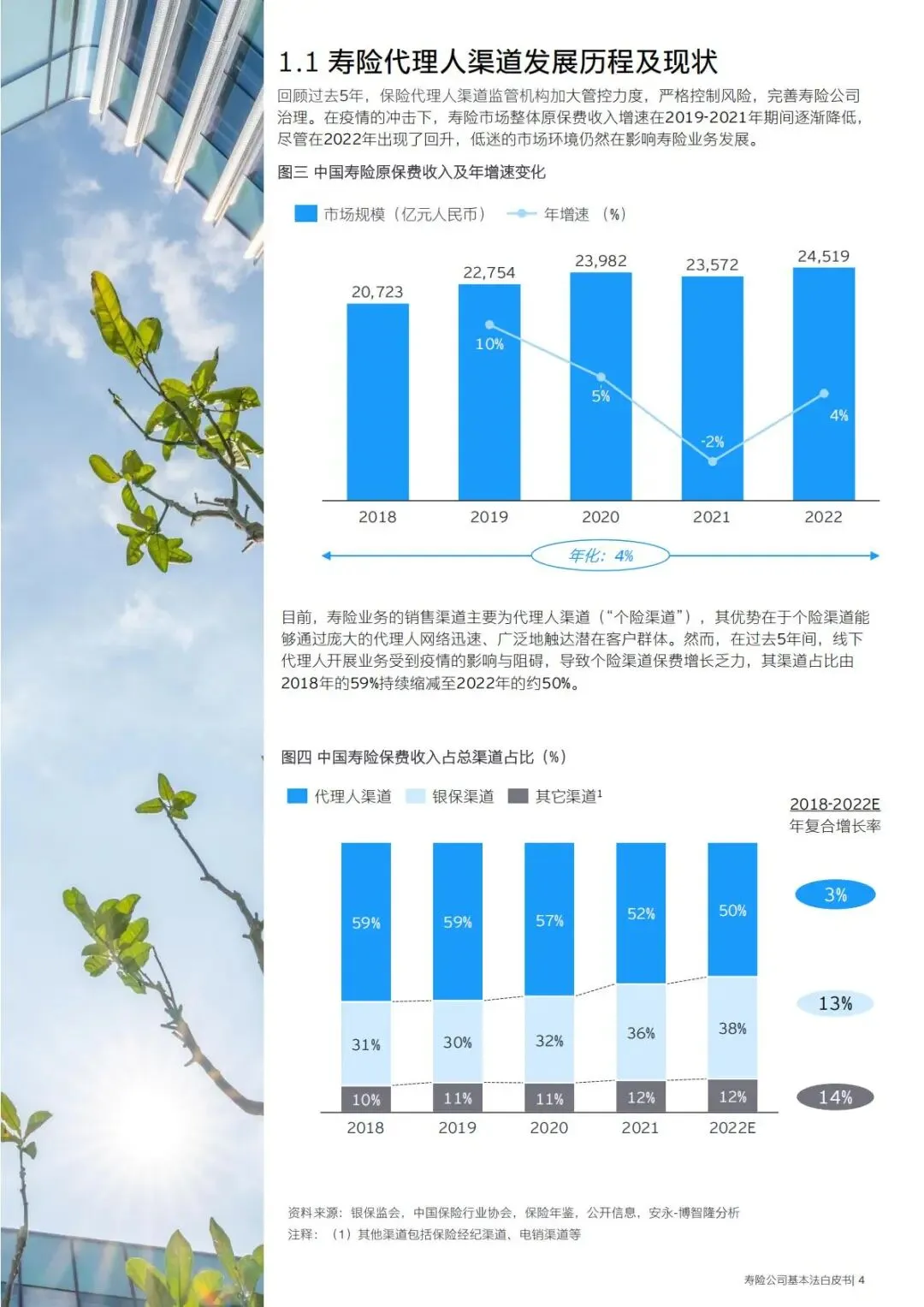

1. 市场在变:保费与人力双双承压

近五年,寿险原保费收入增速持续走低,个险渠道占比从59% 下滑至 50%,银保等渠道快速崛起。

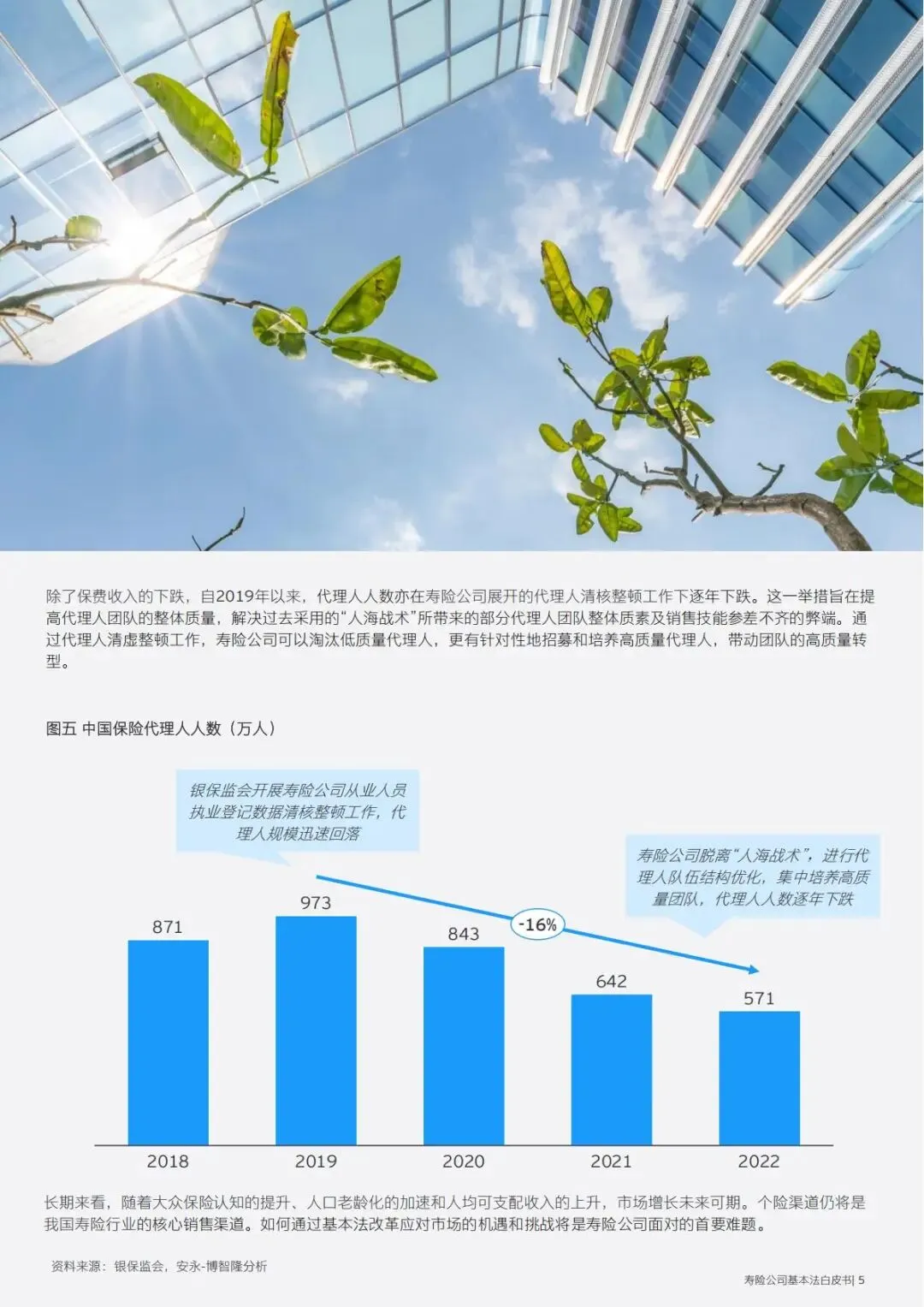

更直观的是代理人数量:从2018 年973 万人一路降至2022 年571 万人。监管清核、行业清虚、人海战术失效,三重压力下,队伍从“求量” 彻底转向 “求质”。

2. 渠道地位:个险依然是核心

尽管面临挑战,个人代理人渠道依旧是寿险业务的核心支柱。线下服务、客户深度经营、复杂产品销售的不可替代性,决定了个险不会被取代,只会被重构。

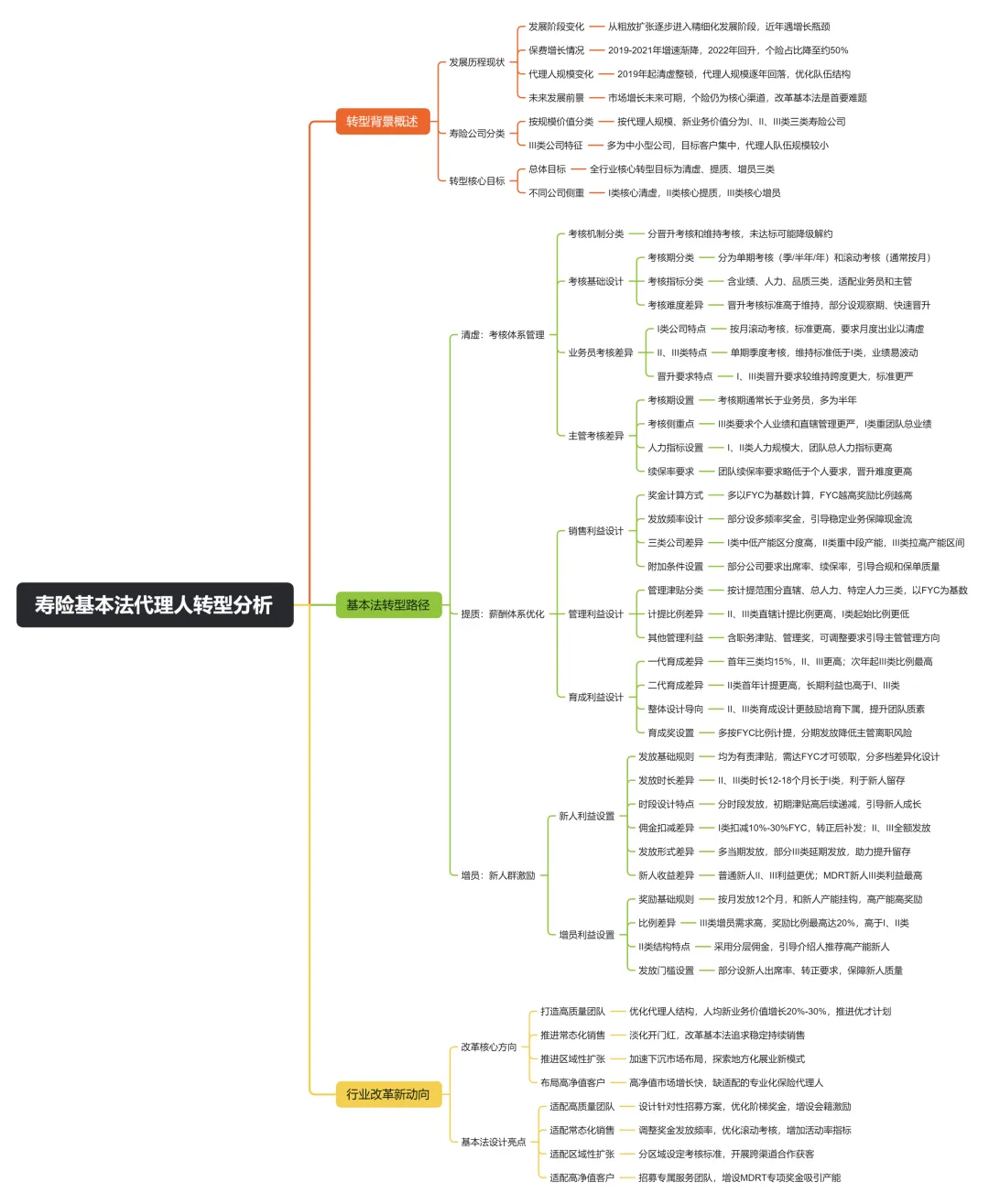

3. 转型核心:一切围绕 “基本法”

基本法是寿险公司管理代理人的根本制度,涵盖组织管理、考核体系、薪酬利益三大板块,直接决定:

•谁能留下来

•谁能升上去

•谁能赚得多

•队伍往哪走

行业共识:改基本法,就是改命运。

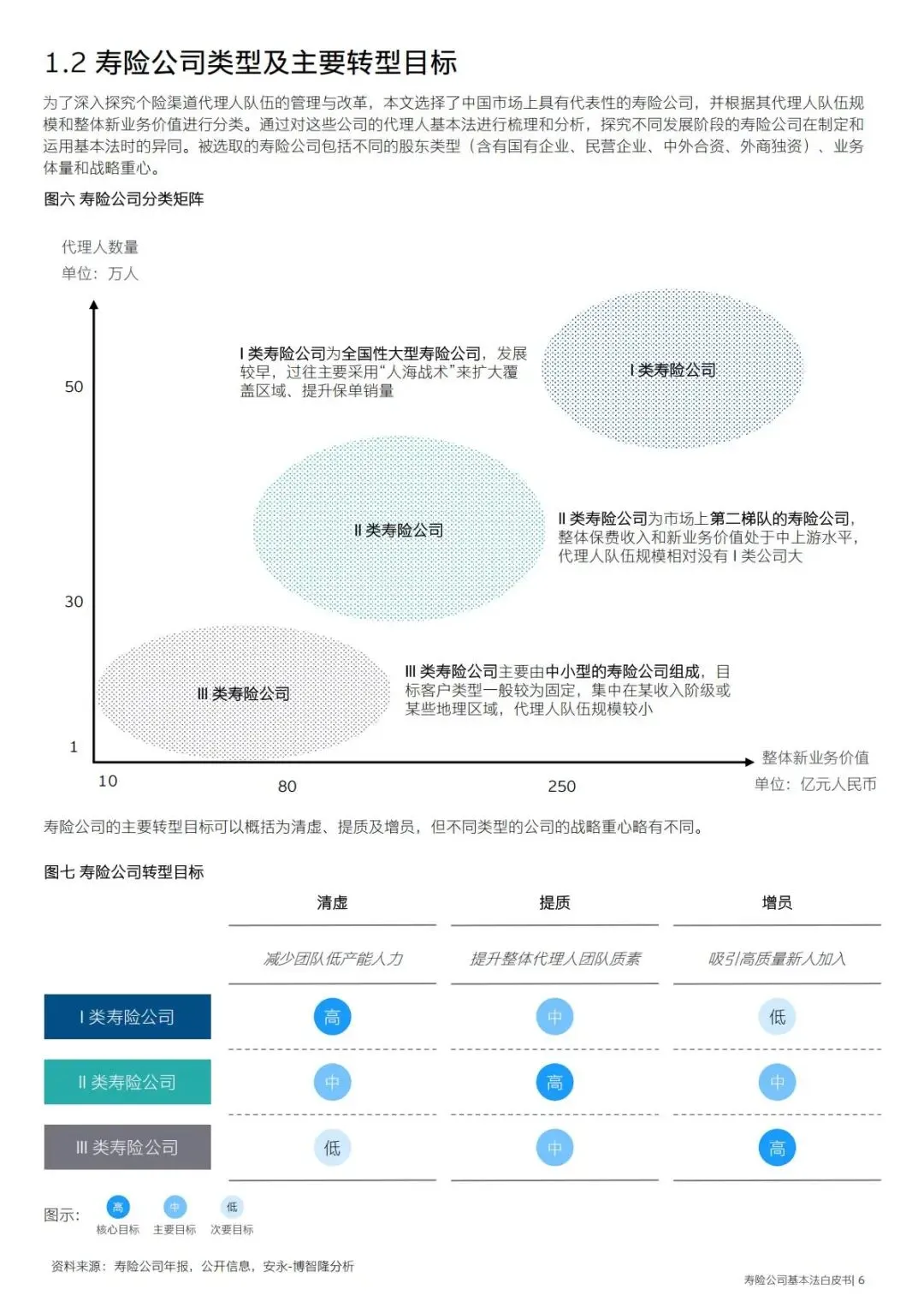

二、三类险企,三种打法:你的公司属于哪一类?

报告按照代理人规模与新业务价值,把国内寿险公司分为三大梯队,战略重心完全不同。

1. Ⅰ 类:大型头部险企

•特点:全国布局、体量庞大、历史包袱重

•核心目标:清虚为主,提质为辅,增员靠后

•打法:严考核、高淘汰,清洗低产能人力,稳住大盘基本盘

2. Ⅱ 类:第二梯队险企

•特点:规模中等、增速靠前、追求弯道超车

•核心目标:提质优先,清虚与增员平衡

•打法:优化利益分配,做强产能,打造高质量中坚队伍

3. Ⅲ 类:中小型险企

•特点:区域深耕、客群聚焦、队伍偏小

•核心目标:增员第一,提质跟上,清虚温和

•打法:高激励、长补贴、强吸引,快速收拢优质新人

一句话总结:头部在瘦身,中部在强身,小型在扩军。

三、破局三大动作:清虚、提质、增员,怎么做才有效?

(一)第一动作:清虚—— 用考核淘汰低效人力

清虚不靠喊口号,全靠考核体系落地。

1. 考核两大核心:晋升与维持

•维持考核:不达标就降级、解约

•晋升考核:标准更高,筛选优质人才

•考核模式:按月滚动考核(头部常用)、季度/ 半年考核(中小险企常用)

2. 业务员考核:头部最严,中小宽松

•Ⅰ 类险企:按月滚动,季度 FYC2000-2500 元,高门槛逼出高活动率

•Ⅱ/Ⅲ 类险企:季度考核,FYC1000-2000 元,压力相对温和

3. 主管考核:重团队、重人力、重续保率

•考核周期更长,通常为半年

•指标捆绑:个人业绩+ 直辖团队 + 总团队 FYC + 人力 + 续保率

•头部险企重总团队,中小险企重直辖管理

清虚本质:用制度把“混日子” 的人清出去,把 “干实事” 的人留下来。

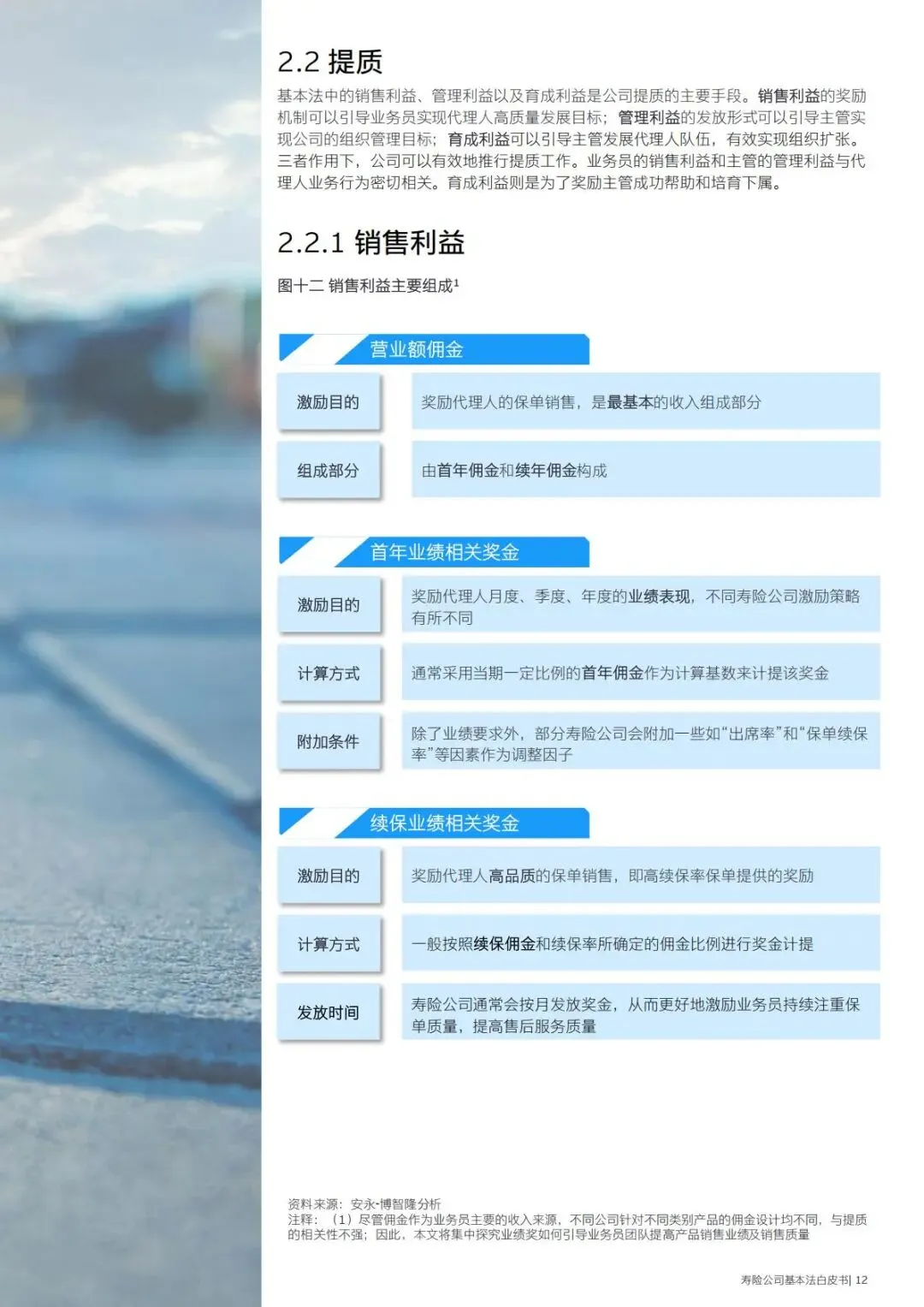

(二)第二动作:提质—— 用利益驱动专业产能

提质不靠培训,靠销售、管理、育成三大利益引导。

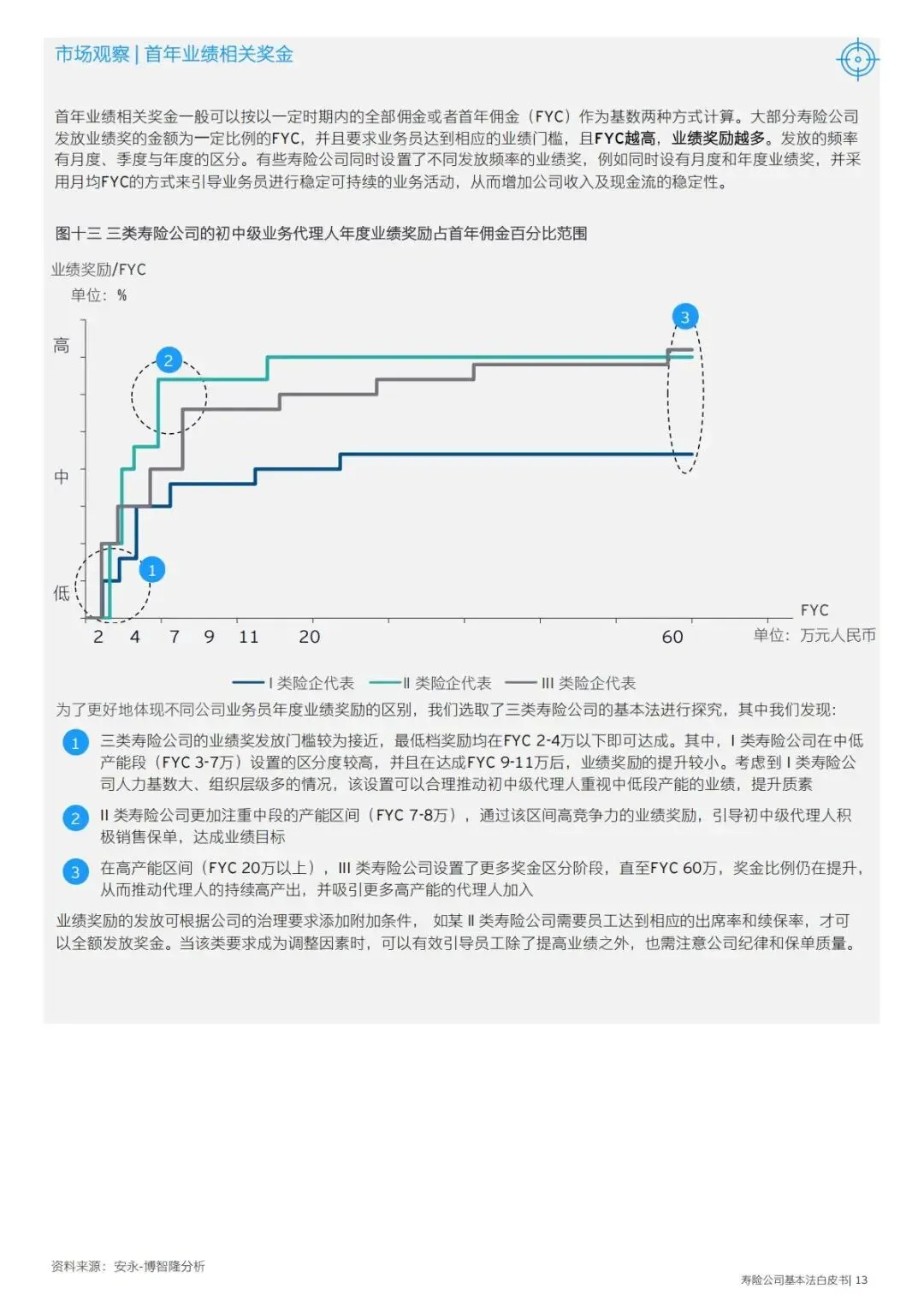

1. 销售利益:让绩优多赚钱

核心包括:首年佣金、续年佣金、业绩奖金、续保奖金。

•头部险企:中低产能段奖金梯度密,稳定基础产能

•第二梯队:中段产能激励最强,拉动整体升维

•中小险企:高产能奖励无上限,吸引顶尖高手

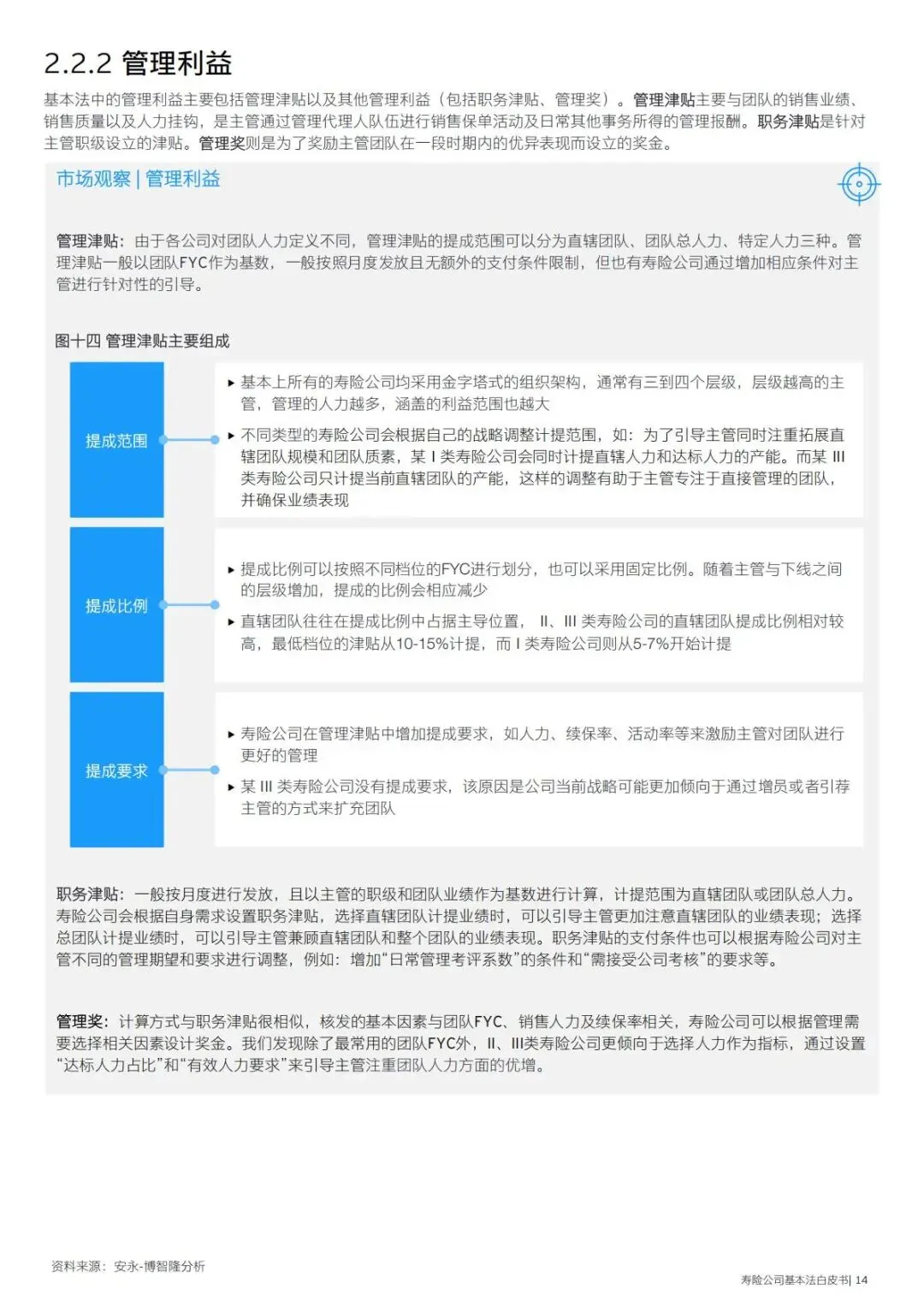

2. 管理利益:让主管会带队

包括管理津贴、职务津贴、管理奖。

•计提基数:团队FYC、有效人力、达标人力

•头部:层级多、比例低、覆盖广

•中小:直辖团队比例高,聚焦直接管理

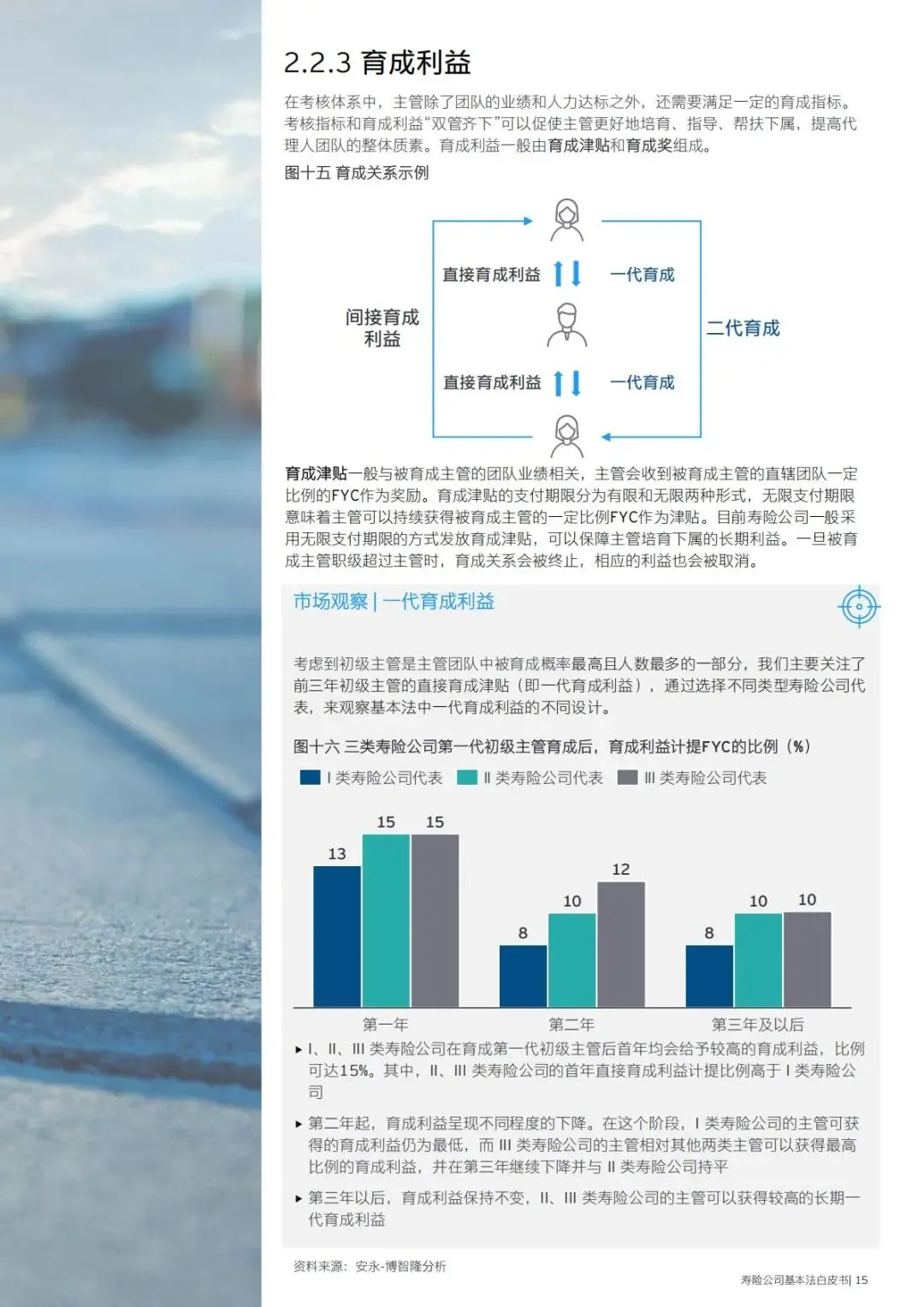

3. 育成利益:让老人愿意带新人

分一代育成、二代育成,长期激励为主。

•首年计提比例最高可达15%

•多数公司采用无限期支付,锁定长期利益

•第二、第三梯队激励更强,鼓励组织裂变

提质本质:收入向绩优倾斜、向主管倾斜、向育成倾斜,让专业产生价值。

(三)第三动作:增员—— 用补贴吸引优质新人

增员不是拉人头,是精准吸引高质量人才。

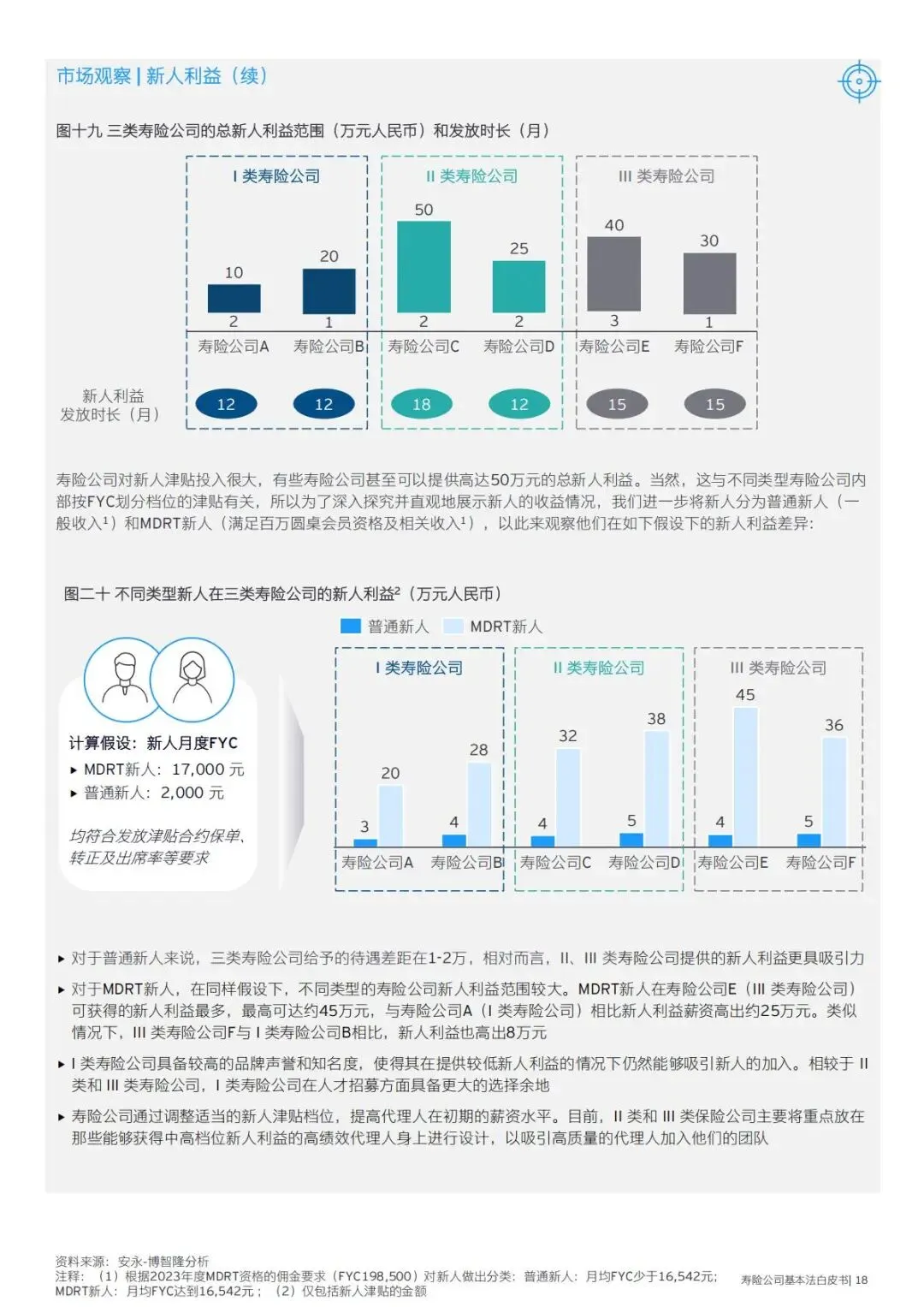

1. 新人利益:留住人的关键

•发放时长:Ⅰ 类 12 个月,Ⅱ/Ⅲ 类12-18 个月,更长更稳

•发放模式:分段发放,前期高补贴,后期逐步过渡

•佣金规则:头部有FYC 扣减,Ⅱ/Ⅲ 类全额发放更吸引

•最高总补贴:部分公司对MDRT 级新人突破40 万元

2. 增员利益:激励全员推荐

•发放周期:普遍12 个月,与新人产能挂钩

•奖励比例:头部8%-19%,中小最高20%

•附加门槛:新人出勤、转正、留存,确保增员质量

增员本质:用真金白银吸引高学历、高产能、高稳定性人才,告别低质拉新。

四、他山之石:行业头部都在这么升级基本法

报告提炼四大前沿方向,已经成为行业标配。

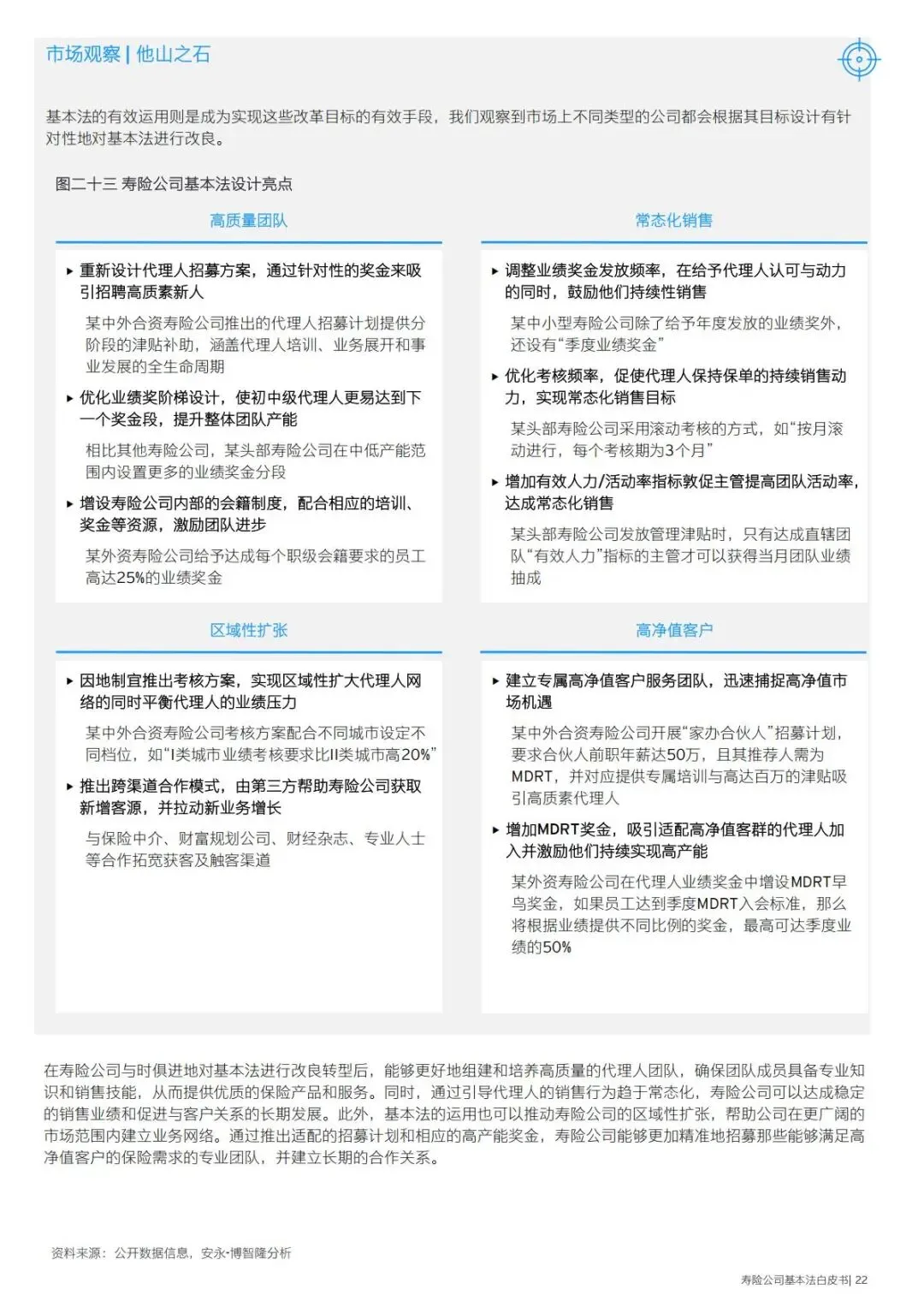

1. 打造高质量团队

•优才计划:平安优+、太保长航合伙人、友邦创投计划

•阶梯奖金:降低中段达成难度,提升整体产能

•专属会籍:高奖金+ 专属培训,锁定顶尖人群

2. 推动常态化销售

•放弃极端开门红,用滚动考核逼出持续展业

•月度/ 季度业绩奖,稳定全年业绩节奏

•管理津贴绑定有效人力,提升团队活动率

3. 加速区域性扩张

•分城市设定考核档位,下沉市场降低门槛

•跨界合作:中介、财富公司、专业人士渠道获客

4. 抢占高净值客户

•家办合伙人、年薪50 万 + 准入门槛

•MDRT 专项奖金,最高奖励达业绩50%

•专属培训与服务体系,匹配高端需求

五、未来结论:基本法转型,必须抓住这5 条铁律

1.放弃人海战术:规模让位于质量,清虚常态化

2.考核刚性落地:用数据说话,不搞人情管理

3.利益向绩优倾斜:多劳多得、优绩优酬

4.育成长期绑定:鼓励组织健康发展,而非短期裂变

5.量身定制:头部、中部、中小,不照搬、不盲从

简要总结和分析

这份白皮书直指寿险代理人渠道核心:基本法是转型总开关。头部清虚、中部提质、小型增员,三类主体各有路径。行业已从规模扩张进入质量竞争,严考核、高激励、优增优育,将成为未来主流。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告