北京朝阳法院近日发布《2021-2025年度涉金融机构适当性义务纠纷案件审判白皮书》,系统梳理了5年来151件判决案件的审理情况。数据显示,金融机构败诉率高达52.3%,每两起案件就有一起机构要赔钱!

作为首都金融核心区,朝阳聚集了全市三分之二的外资金融机构,这里的裁判风向几乎就是全国金融审判的风向标。今天我们就来拆解这份重磅白皮书,看看金融机构最容易犯哪些致命错误,投资者维权该抓哪些核心关键点。

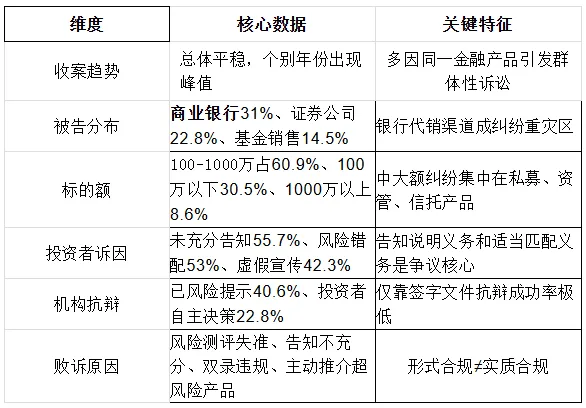

一、核心数据全景扫描:谁在告?告谁?为什么告?

白皮书选取了2021-2025年朝阳法院以判决方式审结的151件典型案件(剔除撤诉、调解),核心数据一目了然:

二、五大致命违规:金融机构踩雷率100%

白皮书总结了司法实践中最突出的五大类问题,每一类都对应着大量败诉案例,堪称金融机构的“死亡陷阱”。

1.了解客户:风险测评形式化,合格投资者核查走过场

这是金融机构败诉最多的领域,核心问题是“只走流程不看实质”:

- 风险测评不合理:部分机构将61-100分全部划为“积极型”,得分区间跨度近40分,完全无法反映投资者真实风险偏好。典型案例中,唐某勾选“跌幅不超过5%”却被评为积极型,法院认定机构未实质了解客户。

- 线上测评效力存疑:投资者主张销售人员代操作或不当指引的案件频发,机构若无法提供人脸识别、操作轨迹等证据,将承担举证不能的后果。

- 合格投资者核查不严:部分机构引导投资者伪造收入证明、事后补交材料,甚至完全不核查资质。李某案中,资产公司未提交任何合格投资者核查证据,被判承担赔偿责任。

2.了解产品:代销机构当“甩手掌柜”,风险评级混乱

产品端的问题主要集中在代销链条和风险评级上:

- 代销机构核查不足:过度依赖发行方提供的材料,对底层资产真实性、交易结构合规性、交易对手信用状况不做独立核查。

- 风险评级标准不一:同一产品被不同机构评为不同等级,甚至同一机构内部文件前后矛盾。董某案中,基金合同写R4级,内部评级却为R5级,法院对该评级不予采信。

3.适当匹配:主动推介超风险产品,错配提示流于形式

“把合适的产品卖给合适的人”是适当性义务的核心,但实践中违规频发:

- 主动推介超风险产品:这是最严重的违规行为,原则上直接认定未尽适当匹配义务。洪某案中,机构向稳健型投资者推荐高风险新三板基金,被判全额赔偿本金及利息。

- 风险错配提示不到位:即使是投资者主动要求购买超风险产品,机构也需进行特别书面警示,简单的流程性提示无法达到法律要求的“警示”效果。

4.告知说明:只签字不讲解,规避双录成重灾区

告知说明义务的核心是“让投资者真正理解风险”,而非仅仅签字确认:

- 概括性风险揭示无效:仅要求投资者签署制式《风险揭示书》,未具体说明本金损失可能性、流动性风险、最大损失幅度等核心风险的,法院认定未履行告知义务。

- “线下销售线上下单”规避双录:这是当前最突出的违规手段。王某案中,银行理财经理线下推介后引导投资者线上下单,未进行双录且无法证明不存在代操作,被判承担部分赔偿责任。

- 误导性陈述:使用“保本保息”“固定收益”“预期回报X倍”等表述,或故意模糊风险、避重就轻,直接构成违规。

5.损失认定:清算不是免责挡箭牌,投资者过错需综合考量

- 损失不必然依赖清算:若管理人失联、资产追回期限不可预见,法院可推定损失发生并判决赔偿,机构以“未清算损失不确定”抗辩不再有效。

- 既往投资经验不当然免责:即使投资者有丰富投资经验,机构也不能免除适当性义务。王某案中,投资者虽投资过11只私募基金,但机构未履行告知义务,仍被判赔偿。

三、法院最新裁判规则:这10条红线绝对不能碰

结合10个典型案例,朝阳法院明确了金融适当性纠纷的核心裁判规则,所有金融机构必须严格遵守:

- 风险测评不能只看总分,需结合投资者勾选的具体风险偏好综合判断

- 线上测评需通过人脸识别、短信验证等方式确认身份,代操作由机构担责

- 合格投资者核查需实质审查,引导伪造材料的机构承担全部责任

- 代销机构需独立审慎核查产品,不能仅依赖发行方提供的材料

- 同一产品风险评级前后矛盾的,法院对该评级不予采信

- 禁止主动向普通投资者推介风险等级高于其承受能力的产品

- 有销售人员介入的推介必须双录,“线下销售线上下单”属违规

- 概括性风险揭示无效,需具体说明产品的核心风险

- 投资者既往投资经验不当然免除机构的适当性义务

- 机构投资者也受适当性义务保护,不能因法人身份当然豁免

四、投资者维权必看!这些证据能让你赢

白皮书特别提醒投资者,要强化证据留存意识,以下证据是维权胜诉的关键:

- 基础交易证据:产品合同、付款凭证、认购确认书、收益分配记录

- 销售过程证据:理财经理聊天记录、通话录音、双录文件、宣传材料

- 风险测评证据:风险测评问卷原件、线上操作轨迹、其他机构的风险评级结果

- 损失证据:产品清算报告、银行流水、资产负债表

同时要注意,不要轻信口头承诺,所有核心信息应以书面合同为准;若发现机构存在违规行为,及时向监管部门投诉并固定证据。

五、金融机构合规升级指南:从“形式合规”到“实质合规”

随着2026年2月1日《金融机构产品适当性管理办法》的正式施行,金融适当性义务的监管和司法标准将更加严格。机构需从以下6个方面全面升级合规体系:

- 优化风险测评体系:细化得分区间,增加风险偏好权重,避免“一刀切”评级

- 规范线上销售流程:强制人脸识别,留存完整操作轨迹,设置强制阅读时限和风险确认问答

- 强化代销责任:建立产品尽调制度,对代销产品进行独立风险评级

- 严格执行双录要求:所有线下推介必须在销售专区双录,严禁任何规避行为

- 完善告知说明制度:针对不同认知水平的投资者采用差异化表述,避免专业术语堆砌

- 加强证据管理:所有销售过程文件至少保存20年,确保纠纷发生时能够完整举证

这份白皮书不仅是对过去5年金融审判的总结,更是对未来行业发展的指引。金融适当性义务的核心,是消除交易双方的信息不对称,实现“卖者尽责、买者自负”的公平交易原则。

对投资者来说,要理性投资,不要被高收益诱惑,同时学会用法律武器保护自己的合法权益;对金融机构来说,合规不再是应付监管的表面功夫,而是实实在在的生命线。只有真正把投资者利益放在首位,才能实现行业的长期健康发展。

附件:《2021-2025年度涉金融机构适当性义务纠纷案件审判白皮书》

如需全文可以加微信:chajintai999,免费索取!