·价值投资入门读者关注每周六第3节【双好实盘】·低估策略型投资入门读者关注每周六第1节【大数投资】·量化策略进阶读者关注每周三【量化实盘】

节假日据实动态调整

!好投资=盈利的好资产+便宜的好价格!

!资产好坏可分析,价值多少可估算!

!股价涨跌来自市场,短期波动不可预测!

!一切过程基于保守出发,坏事期望没有,立足于有!

本文用作学习目的:协助读者快速整理投研资料,根据价值投资经典估值模型评估分析企业价值,不可作为买卖依据。过程逻辑大于结论判定。

!!!投资有风险,入市需谨慎!!!

·点播待分析队列:维护在数据库中……周四周五好公司插队,其余按估值较低者优先,节约读者机会成本(欢迎新老读者免费点播)

贝泰妮分析及评估报告(准备阶段)

数据来源:理杏仁、Wind、芝士财富、企业年报及券商预测。用于归纳整理,不构成投资建议。(截至2026年5月13日)

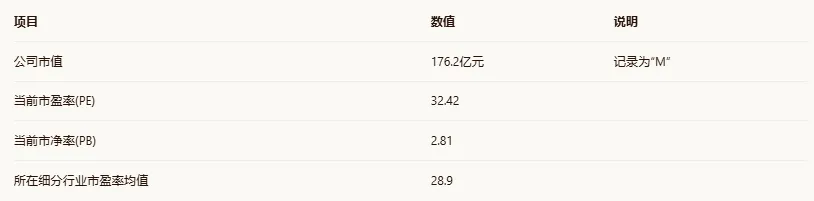

准备工作一:估值分位计算

第一步:基础数据(细分行业:品牌化妆品)

第二步:5\10年估值分位

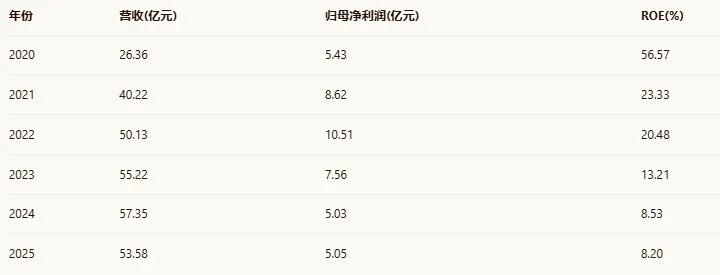

准备工作二:利润成长性分析

第一步:近6年财务数据

第二步:复合增长率计算

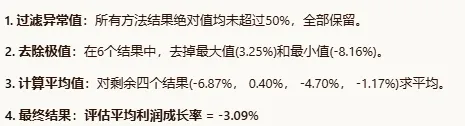

第三步:6种数学方法评估平均利润成长率

线性回归增长率法、中位数增长率法、指数平滑法、加权移动平均法、Theil-Sen 稳健回归法、分位数回归法(40%分位)

第四步:利润加权复合增长率

贝泰妮分析及评估报告(读研报分析估值正文阶段)

数据来源:芝士财富、理杏仁、企业年报、券商研报及行业公开信息,用于归纳整理,不构成投资建议。

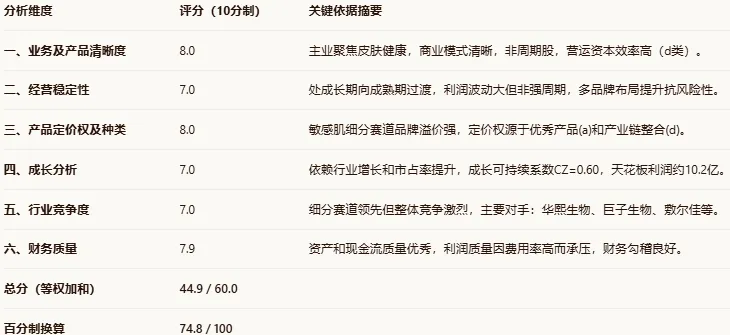

一、业务及产品清晰度

贝泰妮是一家专注于皮肤健康领域的“互联网+大健康”产业集团,集研发、生产、营销和服务于一体。公司以“薇诺娜(Winona)”品牌为核心,构建了包括“薇诺娜宝贝(Winona Baby)”、“瑷科缦(AOXMED)”、“贝芙汀(Beforteen)”、“姬芮(Za)”、“泊美(PURE&MILD)”以及“初普(TriPollar)”在内的多品牌矩阵。主营业务为应用纯天然植物活性成分提供专业、有效的皮肤护理产品,重点针对敏感性肌肤,产品涵盖护肤品、彩妆、医疗器械及家用美容仪器等。

公司所在的功能性护肤品行业,特别是敏感肌细分赛道,需求具有长期性。随着环境污染、过度护肤等问题导致敏感肌人群扩大,消费者对安全、有效的功效性护肤品需求持续增长。青眼情报平台数据显示,2024年敏感肌消费人群将接近亿级,市场规模约450亿元,近3年复合增长率21.7%。行业需求更多由消费者皮肤健康意识和消费升级驱动,而非强周期性的大宗商品或固定资产投资周期。因此,贝泰妮不属于典型的周期股,其业务更多受消费趋势和品牌竞争影响。

公司盈利商业模式清晰,主要通过销售自有品牌化妆品及护肤品获取收入。利润主要来源于高毛利的核心产品,2024年毛利率达到73.74%。公司采用“线下医药渠道打基础、线上全网覆盖”的渠道策略,借助互联网和人工智能新技术,打造了新零售全触点系统。

财务战略方面,公司近年来在效益和效率之间更注重效率提升。2025年公司主动调整低效渠道、优化产品结构、严控折扣体系,带来毛利率提升至74.5%,同时销售费用率、管理费用率均同比下降约3个百分点。存货周转天数从195.19天降至166.67天,优化了近30天,显示公司正从规模扩张转向质量发展。

公司业务模式清晰易懂,专注于皮肤健康领域,通过“产学研医”结合构建竞争壁垒。从营运资本变化看,公司经营性现金流持续为正(2024年6.95亿元,同比增长13.83%),且货币资金充足(2024年18亿元)。公司业务模式更倾向于d类:只需要未来投入少量新营运资本就可以扩大业务和利润能力。公司通过品牌溢价和渠道效率提升,能够以相对有限的营运资本投入实现业务扩张。

业务清晰度评分:8/10分。公司主营业务聚焦,商业模式清晰,多品牌战略明确,营运资本效率较高。扣分点在于对单一品牌“薇诺娜”依赖度仍较高(2024年贡献超8成收入),且新品牌尚在培育期。

二、经营稳定性

从发展周期看,贝泰妮正处于从高速成长期向成熟期过渡的阶段。公司过去5年营收复合增长率达15.24%,显示仍保持增长态势,但增速已从2021年的52.57%放缓至2024年的3.87%。同期中国功能性护肤品市场规模持续扩大,2024年达487.43亿元,贝泰妮以11.71%的市场份额位居首位。公司增速放缓但行业仍在增长,表明其面临市场份额竞争压力。

利润稳定性方面,近5年公司归母净利润复合增长率为-1.44%,且波动较大(2022年10.51亿→2024年5.03亿)。2025年扣非净利润同比大幅增长48.22%至3.56亿元,显示盈利能力的修复。利润的大幅波动主要受行业竞争加剧、营销费用高企以及资产减值计提等因素影响,而非典型的周期性波动,因此不属于强周期股,但经营存在一定不稳定性。

内部经营风险方面,客户集中度风险较低,公司采用全渠道销售模式,线上覆盖天猫、抖音等平台,线下覆盖超12.9万家药房门店。供应链方面,公司依托云南“植物王国”优势,建立了从种植、提取到研发的全链路模式,对单一供应商依赖度低。销售地区主要集中在中国市场,但已开始全球化布局,东南亚总部落地泰国曼谷。

外部环境风险方面,公司受宏观经济消费环境影响较大,2024年化妆品类零售总额同比下滑1.1%。政策监管对化妆品行业趋严,但贝泰妮凭借“产学研医”结合和临床验证,合规优势明显。大宗商品周期对原材料成本有一定影响,但公司通过自主研发原料降低依赖。

综合来看,公司经营基本面正在修复,2026年一季度营收同比增长17.84%,归母净利润同比大增132.76%。多品牌矩阵逐步成型,瑷科缦2025年销售收入同比增长超100%,薇诺娜宝贝同比增长17.02%。公司正从“单品牌驱动”向“多品牌协同”转型,抗风险能力增强。

经营稳定性评分:7/10分。公司处于战略转型期,短期利润波动较大,但核心品牌地位稳固,多品牌布局提升长期稳定性,经营效率改善迹象明显。

三、产品定价权及定价权种类

贝泰妮拥有较强的产品定价权,主要体现在品牌溢价和技术壁垒两方面。主品牌“薇诺娜”在中国皮肤学级护肤品细分市场份额高达20.70%,连续多年稳居第一,已形成“敏感肌=薇诺娜”的品牌心智。公司产品定价集中在150-300元中端价位,毛利率稳定在70%以上,显示较强的溢价能力。

定价权的来源主要是a.直接以优秀的产品面向消费端的定价权和d.以多元化和产业链整合带来的成本端优势换取的定价权。公司通过“植物科研+临床背书”的差异化路线,累计完成超20项化妆品新原料备案,备案量稳居国内美妆品牌首位。从青刺果种植、提取到产品开发的全链路研发模式,构建了深厚的原料和技术壁垒。同时,公司通过多品牌矩阵覆盖不同价格带和消费群体,瑷科缦定位高端抗衰,姬芮和泊美覆盖大众市场,形成协同效应。

客户定位精准,专注于敏感肌人群及延伸需求。董事长郭振宇指出:“敏感肌人群不再满足于基础修护,还希望实现‘修护+美白/抗老/防晒’等多重功效的协同”。公司通过“专业内容+本地服务”新模式,将美容顾问转化为内容创作者,深化用户信任。客户黏性较高,薇诺娜已连续五年蝉联中国敏感肌护肤品及防晒护肤品销售额双第一,双十一连续第九年跻身天猫美妆TOP10。

然而,定价权也面临挑战。市场竞争加剧,国际品牌价格下探,且国内竞争对手如华熙生物、巨子生物等也在功效护肤赛道发力。公司销售费用率近50%,显示仍需持续投入营销维持品牌影响力。

定价权评分:8/10分。公司在敏感肌细分赛道拥有强势品牌地位和核心技术壁垒,定价能力突出。但高销售费用率反映维持定价权成本不低,且多品牌矩阵中除薇诺娜外其他品牌溢价能力尚待验证。

四、成长分析

过去5年公司营收复合增长率15.24%,主要依赖a.行业整体增长和b.公司产品市占率增长。中国功能性护肤品市场持续扩容,而贝泰妮市场份额从2020年约10%提升至2024年的11.71%。薇诺娜在皮肤学级护肤品细分市场占有率从2020年约17%提升至2024年的20.70%,显示强劲的市占率提升。

未来成长性方面,行业增长红利仍在,敏感肌市场规模近3年复合增长率21.7%。公司市占率提升空间受竞争加剧制约,2024年行业前三集中度仅21.12%。成本端优势通过原料自主研发有望保持,定价端优势面临国际品牌下探压力。

成长可持续系数CZ:考虑到行业增速可能放缓、竞争加剧、公司基数增大等因素,过去依赖的“行业增长+市占率提升”双驱动未来效力可能减弱。保守估计未来可持续性为过去的60%,即CZ=0.60。

公司在建工程和新增产能方面,2024年研发投入3.37亿元,占收入比重5.87%,持续投入新品开发。公司通过收购“初普(Tripollar)”品牌切入家用美容仪市场,并与瑷科缦形成“功效护肤+美容仪”的高端协同。全球化产能布局方面,已在日本、法国建设前沿联合实验室。

订单及合同负债信息未在公开资料中详细披露,但公司渠道库存管理优化,存货周转天数从195.19天降至166.67天,显示供应链效率提升。

新增产能与行业周期匹配度较高。公司聚焦的敏感肌、抗衰、婴童护肤等均为消费升级趋势下的成长赛道,而非强周期行业。但需警惕如果行业整体消费疲软,新增产能可能面临利用率不足风险。

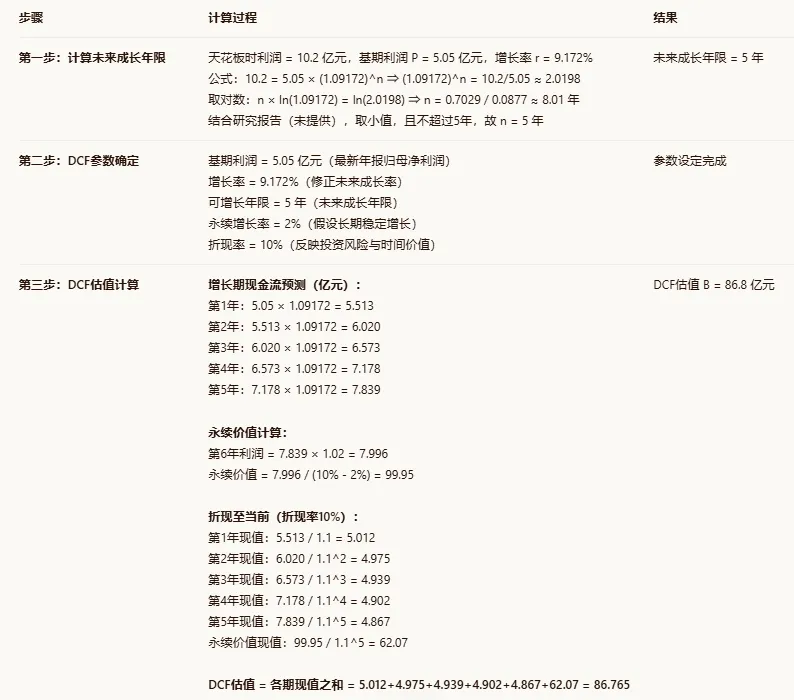

行业天花板方面,2024年中国功能性护肤品市场规模约487.43亿元。假设贝泰妮未来市占率提升至15%(目前11.71%),行业规模年化增长10%,则5年后市场规模约785亿元,公司对应营收约118亿元。按当前净利率8.63%计算,天花板时利润约10.2亿元。考虑到公司高端品牌瑷科缦毛利率更高,净利率有望提升,长期稳态利润可能达到12-15亿元。

成长性评分:7/10分。公司仍处成长赛道,多品牌矩阵和全球化布局打开空间,但主品牌增速放缓、竞争加剧制约短期成长动能,利润修复的持续性有待观察。

五、行业竞争度

从波特五力模型分析:

行业内竞争对手:竞争激烈。贝泰妮在功能性护肤品市场面临华熙生物(市占率5.27%)、敷尔佳(4.14%)、上海家化(2.44%)、巨子生物(2.15%)等国内企业竞争,以及欧莱雅、雅诗兰黛等国际品牌。

潜在的进入者:壁垒较高。功能性护肤品需要“产学研医”结合、临床验证和品牌信任积累,新进入者需要时间构建研发和渠道体系。

潜在替代产品或服务:替代威胁中等。普通护肤品、医美项目可能部分替代功能性护肤品,但敏感肌护理的专业性构建了一定壁垒。

对上游议价能力:较强。公司通过自主研发原料(已备案24款新原料),减少对供应商依赖,且云南植物资源丰富。

对下游议价能力:中等偏强。线上渠道占比高,对平台依赖度较大,但线下药房渠道(覆盖超12.9万家)和专业医美渠道增强议价能力。

企业在行业中竞争地位领先但优势面临挑战。贝泰妮以11.71%的份额位居中国功能性护肤品市场第一,在皮肤学级护肤品细分市场市占率高达20.70%。但行业集中度较低,前三仅21.12%,不存在垄断。竞争呈现“两超多强”格局,华熙生物、贝泰妮在研发投入上领先。

行业内主要竞争对手:

华熙生物(688363.SH):核心优势是玻尿酸原料技术,终端品牌包括润百颜、夸迪等,覆盖敏感肌、抗衰等多个赛道。

巨子生物(02367.HK):聚焦重组胶原蛋白技术,旗下品牌可复美、可丽金在医用敷料和功效护肤领域增长迅速。

敷尔佳(301371.SZ):专注于医用敷料和功能性护肤品,在医疗器械渠道优势明显。

珀莱雅(603605.SH):大众护肤龙头,线上运营能力强,2024年线上营收占比高达95.06%。

竞争度评分:7/10分。公司在细分赛道优势明显,但整体市场竞争激烈,国际品牌下探、国内新锐崛起,维持领先地位需要持续投入研发和营销。

六、财务质量分析

1. 资产质量分析

2. 利润质量分析

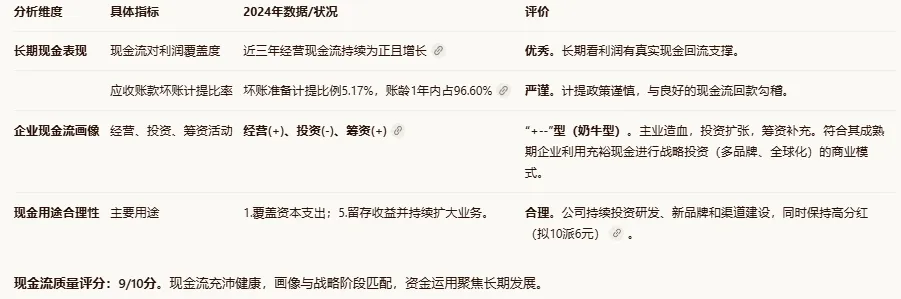

3. 现金流质量分析

4. 财务勾稽检查

三表(资产负债表、利润表、现金流量表)关键数据勾稽关系正常:资产增长与投资活动流出匹配;利润下降但经营现金流增长,与应收账款、存货变动解释一致;净资产增长与利润、分红等匹配。未发现明显财务疑点。

财务勾稽评分:95%。少量差异(如应收账款增速高于营收)在财报中有合理解释。

5. 财务质量综合得分

资产质量得分:9

利润质量得分:7

现金流质量得分:9

三项平均分:(9+7+9)/3 = 8.33

财务勾稽百分比:95%

财务质量最终得分(10分制):8.33 × 95% = 7.91分

七、总结评分

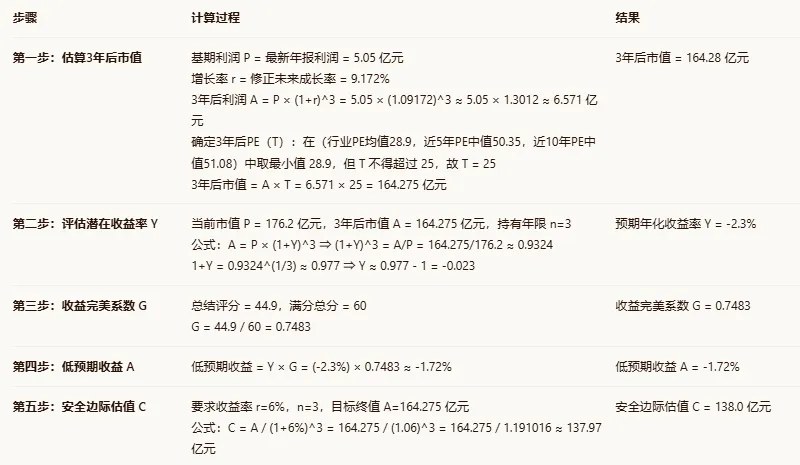

八、企业估值

1. 未来成长率保守估算

2. 3年后PE折现估值

3. DCF内在价值估值

九、最终结论

1. 估值结论表

2. 费雪\格老评价表(含笔者应对及策略介绍,点击跳转)

准备工作:根据本公司完美系数 G=0.7483,计算估值下沿 LOW = -18% / G = -24.05%,估值上沿 UP = 18% × G = 13.47%。若估值算数平均值小于 LOW 则为好价格,大于 UP 则为差价格,之间为中价格。

第一步:公司好坏判定

完美系数 G=0.7483,满足 0.6 < G < 0.8,故为 中公司。

第二步:价格高低判定

计算四种估值偏离的算数平均值:

5年估值偏离 = GU5 - 1 = 0.5769 - 1 = -0.4231

10年估值偏离 = GU10 - 1 = 0.5267 - 1 = -0.4733

DCF估值偏离 = (M - B)/B = 1.030 (即103.0%)

安全边际估值偏离 = (M - C)/C = 0.277 (即27.7%)

平均值 = (-0.4231 - 0.4733 + 1.030 + 0.277) / 4 = 0.4106 / 4 = 0.10265 = 10.265%

该值介于 LOW (-24.05%) 与 UP (13.47%) 之间,故为 中价格。

公司当前市值176亿元,根据模型评估比两种估值86.8亿和138亿均贵,综合估值评价10.27%(1.1),相比估值便宜下限-24%(0.76),尚需要跌至69%附近(0.76/1.1)。即市值122亿左右,股价28.7元(最近日无,最近最低价35.8)附近模型认为绝对便宜。以上内容用于估值演算的模拟思考,不构成投资建议。