全球文旅产业的区域格局正经历深刻重塑。欧洲在遗产保护与过度旅游之间寻求承载力平衡,北美依靠内容IP的持续输出来维持自身优势,中东以资本密度替代历史积淀迅速崛起,亚太则在多元模式的并存格局中扮演着增长引擎角色。

一、欧洲:遗产旅游的成熟范式

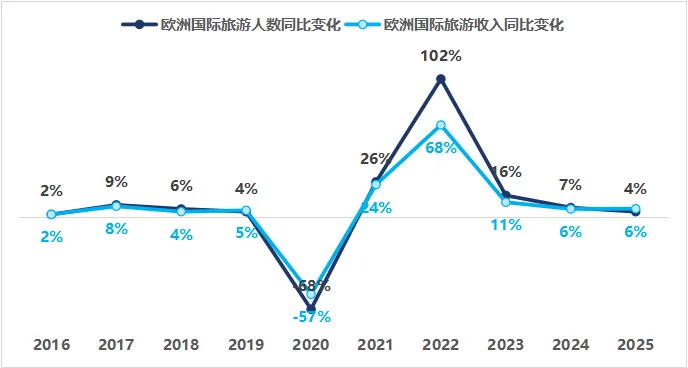

欧洲是全球文化遗产密度最高的区域,也是现代文化旅游的发源地。联合国旅游组织数据显示,2025年欧洲接待国际游客7.93亿人次,占全球总量的52%,较2024年增长4%,较2019年高出6%。这一规模是排名第二的亚太区域的2.4倍。作为全球最大的旅游目的地板块,欧洲在疫后表现优于全球多数地区——西欧增长5%,南欧地中海地区增长3%,中东欧反弹6%但游客量仍低于2019年水平9%。

欧洲文旅产业的竞争力根植于不可复制的文化遗产密度。联合国教科文组织统计显示,欧洲与北美合计拥有580处世界遗产,占全球总量的46.47%。这一资源禀赋在全球范围内具有不可替代性——古城、教堂和艺术品无法被竞争对手搬迁或仿造,构成了天然的文化护城河。从市场规模看,IMARC集团数据显示,2025年欧洲在全球遗产旅游市场中占据37.5%的份额,处于主导地位。法国、意大利、西班牙是遗产旅游收入的三大支柱——2025年法国接待国际游客1.02亿人次,旅游收入达775亿欧元,同比增长9%;意大利国际游客过夜人数预计达2.71亿人次,同比增长6.7%,旅游收入达236亿欧元,同比增长9.4%;西班牙接待国际游客9680万人次,旅游收入达1347亿欧元,同比增长6.8%。

图2-11 2016-2025年欧洲国际旅游变化趋势

资料来源:UN Tourism《世界旅游晴雨表》,三个皮匠报告网研究整理

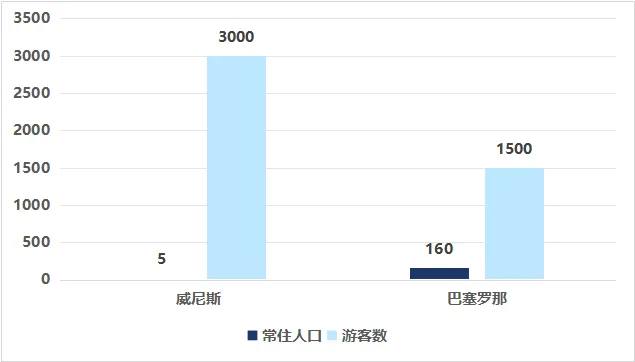

欧洲遗产旅游在经历疫后强劲复苏的同时,也面临着不断加剧的承载力压力。法国、意大利、西班牙三国的接待规模均已超越疫前水平,但热门目的地的客流密度正在逼近甚至突破城市的承受上限。美国亚利桑那州立大学旅游专家的分析显示,巴塞罗那常住人口160万,2024年接待游客1500万人次;威尼斯主岛居民不足5万人,每年接待游客高达3000万人次。这种悬殊的比例意味着,在这些城市的中心区域,游客密度已远超居民密度——威尼斯现有游客床位数量已经超过了本地居民人数。在旅游业贡献可观经济增量的同时(巴塞罗那14%的GDP来自旅游业),本地居民的生活空间正被持续压缩,住房成本因短租扩张而攀升,社区服务设施向游客需求倾斜。2025年夏季,南欧多国爆发了针对过度旅游的大规模抗议活动。

图2-12 威尼斯和巴塞罗那常住人口与游客数对比

资料来源:公开资料,三个皮匠报告网研究整理

面对过度旅游的常态化挑战,欧洲各国正在从“吸引更多游客”转向“管理更好游客”。威尼斯的措施已从试验升级为常态化制度——2024年对一日游游客试行预约和收费制度,2025年延长了适用时段并将费用调整为5欧元。与此同时,当地居民对新酒店建设的抵制持续升温——2025年6月,威尼斯抗议活动主办单位表示,当地人反对兴建两家约能增加1500个床位的旅馆。西班牙则在供给端采取更严厉的管控——西班牙政府要求Airbnb下架近6.5万条无证房源信息,马德里高等法院支持了政府的行动,下令立即移除六个自治区的5800条房源。这些措施旨在将部分非法短租房源重新纳入住宅市场,缓解热门区域的居住压力。欧盟层面的制度框架也在加速构建——2025年6月,欧盟委员会启动了欧盟可持续旅游战略的公众咨询,目标到2030年解决过度旅游与区域发展不平衡问题。短租监管条例将于2026年5月生效,针对虚假房源和数据共享作出系统性规范。

从产业逻辑来看,欧洲遗产旅游的挑战并非短期客流波动,而是“遗产不可复制”这一核心优势所衍生的结构性矛盾。文化遗产的物理空间是固定的,数百年来几乎没有扩张,游客承载力的天花板不会因需求增长而自动抬升。当客流持续突破阈值,遗产旅游就从“文化体验”退化为“拥挤打卡”,产品的核心价值反而被稀释。欧洲的回应策略正在形成一套新的治理工具组合——通过旅游税调节客流结构,通过短租监管回收住宅空间,通过预约制度平滑峰谷差,通过欧盟层面的战略框架推动系统性转型。法国、意大利、西班牙等核心目的地联合扩大旅游税征收范围和力度,荷兰将旅游税提高至住宿成本的12.5%。这些工具的叠加意味着欧洲文旅产业的竞争焦点正在转移——在资源端遗产禀赋不可超越的前提下,谁能在不损害文化体验品质的前提下容纳更多游客,谁就能在可持续性竞争中占据先机。欧洲遗产旅游正从“资源竞争”阶段进入“管理能力竞争”阶段。

二、北美:IP驱动与商业化运营

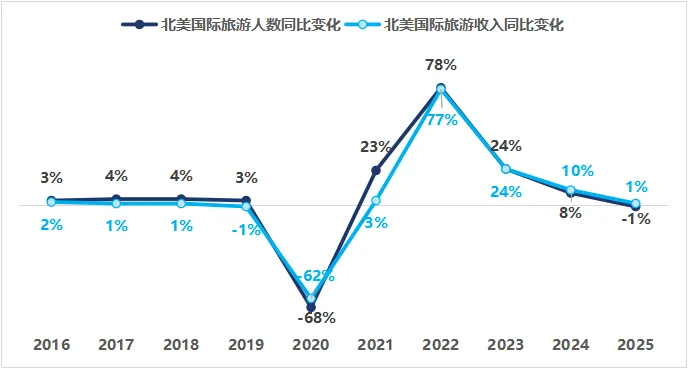

2016至2019年,北美国际游客人数增速稳定在3%至4%的区间内,收入增速则在-1%至2%之间窄幅波动,市场处于成熟期的平稳运行状态。2020年疫情冲击下,人数和收入分别暴跌68%和62%,跌幅与欧洲相当,均为现代旅游业诞生以来最严重的年度萎缩。2021年开启修复进程,人数增长23%,但收入仅微增3%,消费复苏显著滞后于客流回暖。2022年人数跳升78%,收入同步增长77%,是疫后反弹力度最大的单一年份。2023年增速回落至24%,进入修复后期。2024年人数增长8%、收入增长10%,呈现温和修复态势。到2025年,人数下降1%,收入微增1%,是疫后首个出现人次负增长的年份,增长动能明显放缓。2025年美洲整体游客量为2.18亿人次,仍较2019年低1%,是全球两大尚未完全恢复至疫前水平的区域之一。

北美文旅产业的竞争力并不依赖于自然资源或历史遗产的厚度,而根植于其文化工业的全球统治力。迪士尼、环球影城、百老汇、好莱坞——这些IP构成了北美文旅产品的核心供给,其盈利模式是通过影视、动漫、游戏等内容产品在全球积累的粉丝基数,将文化消费从银幕延伸至主题公园和线下体验。这种模式的优势在于增长的天花板远高于资源驱动型——IP可以被持续创造和再生产,而历史遗产和自然景观是有限的。

图2-13 2016-2025年北美国际旅游变化趋势

资料来源:UN Tourism《世界旅游晴雨表》,三个皮匠报告网研究整理

(1) 主题公园经济的全球统治力

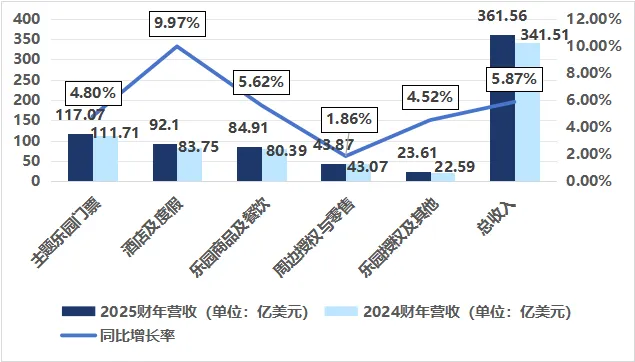

主题公园是北美IP经济最集中的产业形态,也是疫后恢复最为强劲的文旅细分赛道之一。迪士尼2025财年(截至2025年9月27日)体验板块全年运营利润达到100亿美元,创下历史最高纪录,同比增长8%;全年营收约361亿美元,同比增长6%。其中第四季度体验板块运营利润18.8亿美元,同比增长13%。巴黎迪士尼表现尤为突出,带动国际乐园运营利润增长25%至3.75亿美元。

从接待规模看,迪士尼全球六座主题乐园度假区年接待量合计约1.5亿人次。这一体量意味着,仅以园区内二次消费(餐饮、衍生品、酒店)计,其单客边际收入就远高于传统景区。主题公园经济的壁垒在于IP的持续变现能力——从电影票房到衍生品销售再到乐园门票,同一条内容链在不同消费场景中被反复定价,形成了传统目的地难以复制的复合收入结构。迪士尼2025财年酒店入住率高达87%,远超万豪、希尔顿等连锁酒店集团,其核心策略是将酒店权益与乐园体验深度捆绑——住客可提前入园、使用快速通道,部分房型还享有闭园后额外游玩时间,酒店和乐园之间的无缝接驳进一步强化了这一闭环。

图2-14 迪士尼体验板块2025财年营收及增长率

资料来源:迪士尼财报,三个皮匠报告网研究整理

(2) 影视文旅融合与赛事旅游

影视作品对旅游决策的拉动效应在北美市场中尤为突出。HBO剧集《白莲花度假村》第三季于2025年2月播出,主拍摄地为苏梅岛四季酒店。该剧播出后引发显著的市场反应——苏梅岛酒店预订量增长44%,泼水节期间预订增长率高达65%,奢华酒店均价飙涨38%至11073泰铢/晚,游客平均停留时长达到3.8晚。这一现象并非孤例:该剧集首季播出后,夏威夷取景地四季酒店网站访问量同比增长425%;第二季在西西里岛拍摄后,取景酒店在杀青六个月内全部订满。影视内容对目的地品牌价值的溢出效应已形成清晰的传导链条。

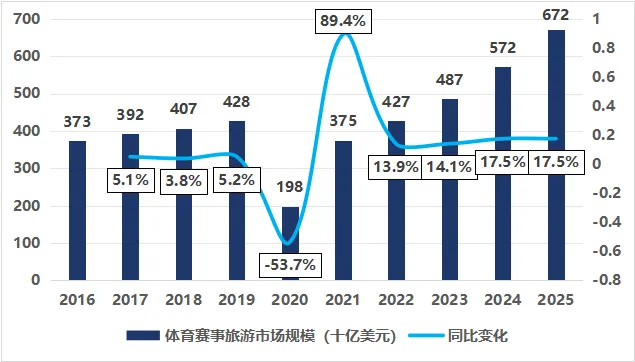

赛事旅游是北美另一核心增长极。国际足联和世界贸易组织2025年联合发布的研究预测,2026年美加墨世界杯将吸引650万球迷,仅在美国就将带来305亿美元的经济效益,实际支出约111亿美元。牛津经济研究院进一步测算,预计将有约124万国际旅客涌入美国,其中约六成为专程观赛的新增游客。2025年,全球体育赛事旅游已占旅游支出的10%,自2020年以来收入年复合增长率达28%,显著高于同期整体旅游业22%的增速。在2025年北美入境游人数同比下降的背景下,大型赛事正成为北美文旅市场修复入境游的关键驱动力。

图2-15 2016-2025年全球体育赛事旅游市场规模(单位:十亿美元)

资料来源:世界经济论坛《体育为人与地球2026》,三个皮匠报告网研究整理

北美模式的深层逻辑在于文旅产品的工业化。不同于欧洲依靠历史资源的内生增长,北美通过IP的规模化生产和全球分发,持续创造新的消费需求。无论是迪士尼的漫威宇宙,还是超级碗级别的赛事IP,其共同特征是内容权的集中化运营和跨场景的多次变现。这种模式的增长天花板远高于遗产驱动型——IP可以被创造、授权和续写,而历史资源不可再生。也正因如此,北美文旅产业的竞争壁垒不在“拥有什么”,而在“创造什么”的能力。

三、亚太:多元模式并存

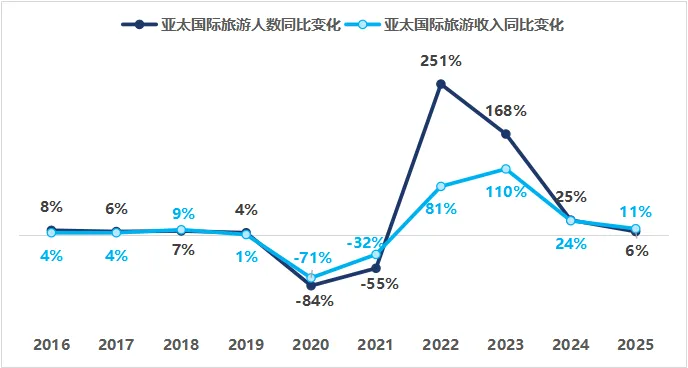

亚太是全球文旅产业增长最快的板块,也是疫后修复最晚、反弹力度最大的区域。2016至2019年,亚太国际游客人数增速保持在4%至8%之间,收入增速在1%至9%之间,年均增速在全球各区域中居于前列。2020年,亚太受疫情影响最为严重,人数暴跌84%,收入下降71%,降幅远超欧洲和北美。与其他区域不同,亚太在2021年仍未开启修复——当年人数继续下降55%,收入下降32%,在全球多数地区已加速反弹之际仍困于严格的边境管控。

图2-16 2016-2025年亚太国际旅游变化趋势

资料来源:UN Tourism《世界旅游晴雨表》,三个皮匠报告网研究整理

2022年,亚太修复进程终于启动,人数猛增251%,收入增长81%,积压需求集中释放。2023年延续高增速,人数增长168%,收入增长110%。2024至2025年,增速回落至25%和6%,回归常态轨道。亚太2025年游客总量达3.31亿人次,旅游GDP增速达8.1%,总量升至3.29万亿美元,是全球增速最快的大型区域。区域内各经济体的文旅发展路径差异显著——日本的观光立国战略、韩国的文化输出模式、东南亚的性价比度假经济——分别代表了三种不同的增长逻辑。

(1) 日本:文化观光立国战略

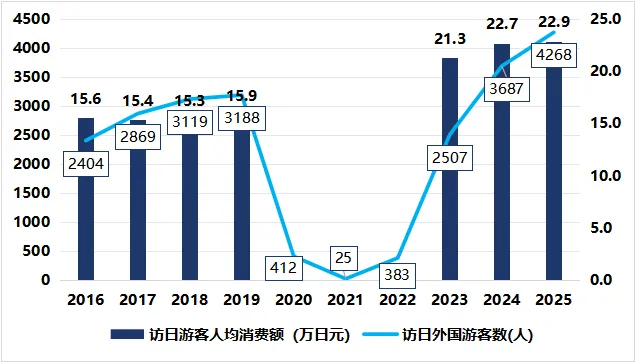

日本将旅游业提升至国家战略高度,以“观光立国”为核心框架持续推动入境旅游增长。日本政府观光局数据显示,2025年访日外国游客达4268万人次,较2019年的3188万人次增长约34%,继2024年之后连续第二年刷新历史纪录。访日游客消费额达9.5万亿日元(按2025年平均汇率约合640亿美元),首次超过日本汽车出口额,同样创下历史新高。

图2-17 2016-2025年访日外国游客及人均消费情况

资料来源:日本政府观光局,三个皮匠报告网研究整理

这一增长有两方面值得关注。其一是消费结构的升级——人均消费从2019年的15.9万日元提升至2025年的22.9万日元,增长约44%,其中住宿、餐饮、交通等基础支出之外,体验型消费和文化消费的占比持续上升。日本国家公园的海外游客数量2025年达988万人次,较2019年增长约1.5倍,自然体验和文化探访正在从东京、大阪等核心城市向地方目的地扩散。其二是战略目标的前瞻性——2025年3月,日本首相石破茂指示内阁于本财年内完成新版《观光立国推进基本计划》,明确2030年吸引外国游客6000万人次、消费额15万亿日元的目标,同时首次将“过度旅游对策”列为重点方向,计划到2030年将实施对策的地区从47个增至100个。国际观光旅客税(出境税)已上调至3000日元,专项用于过度旅游治理和基础设施维护。

日本模式的核心在于政府主导的系统性推进——从签证便利化、多语言服务到地方政府旅游振兴,观光立国覆盖了产业运行的几乎所有环节。这一战略的成效在数据上有清晰体现——2025年人均消费的增长意味着日本正在从“以量取胜”的阶段转向“量质并重”的新阶段。

(2) 韩国:韩流与文旅的共振输出

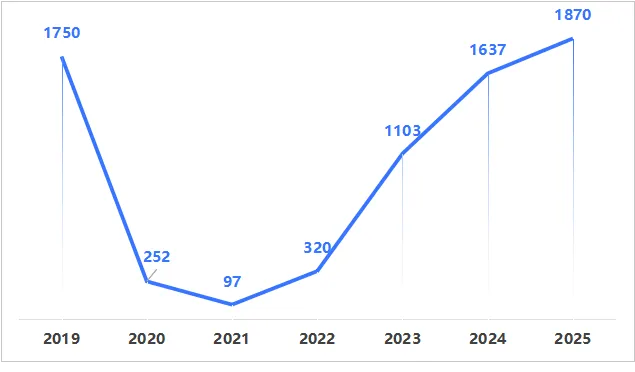

韩国文旅产业的增长动力主要来自韩流文化的国际输出。韩国文化体育观光部数据显示,2025年全年外国游客突破1870万人次,较2019年高出约120万,创历史新高。首尔作为核心目的地,2025年7月单月接待外国游客136万人次,同比增长23.1%,夏季旺季期间酒店入住率和商业街区客流量均显著回升。从全年数据看,韩国通过K-Pop演唱会、粉丝见面会及影视取景地打卡等韩流相关活动,成功将文化消费与旅游消费深度捆绑——动画电影《K-Pop Demon Hunters》带动韩国旅游人气飙升,是推动访韩游客创纪录的关键因素之一。第三季度外国游客消费额达5.025万亿韩元(约36亿美元),同比飙升32%。

图2-18 2019-2025年韩国入境游客数(单位:万人次)

资料来源:韩国文化体育观光部,三个皮匠报告网研究整理

韩国模式的独特之处在于文化输出对旅游消费的持续拉动。K-Pop、韩剧、综艺节目和动画电影在海外积累的粉丝基数,持续将线上文化消费转化为线下出行意愿。游客在首尔的行程中往往包含韩剧拍摄地打卡、K-Pop演出观赏和韩流周边消费,韩流内容的渗透周期直接决定了文旅消费的热度周期。韩国文化体育观光部数据显示,2026年韩国将通过BTS成员完整体回归及韩流庆典等活动,目标吸引2000万人次访韩,创造1189亿美元消费产出,直接带动约20万个就业岗位。这种“内容先行、消费跟进”的路径,与北美的IP经济逻辑相似,但韩国更侧重于将国家文化政策作为文旅产业的底层驱动力。

(3) 东南亚:性价比度假经济的规模化

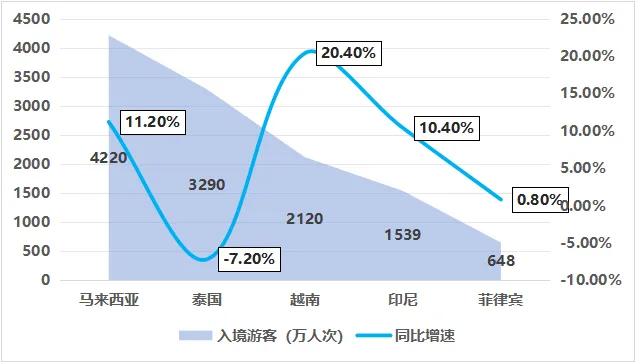

东南亚是全球文旅产业中性价比优势最为突出的目的地集群。2025年,该区域旅游市场收入约338.6亿美元,在2025至2030年间的复合年增长率约为11.4%,预计2030年市场规模将突破580亿美元。与亚太区内的日本和韩国以文化内容和高附加值服务驱动增长的模式不同,东南亚的核心竞争力在于以相对低廉的价格提供丰富的海岛度假、文化遗产和美食体验,这一模式在疫后亚太区域旅游格局的重塑中表现得尤为显著。

图2-19 2025年东南亚主要国家入境游客数据

资料来源:公开资料,三个皮匠报告网研究整理

从区域格局看,2025年东南亚各国表现出现明显分化。马来西亚以4220万入境游客位居榜首,同比增长11.2%;越南以2120万人次同比增长20.4%升至第三;泰国则以3290万人次同比下降7.2%退居次席。区域内游客增速同样分化——马来西亚11.2%、印尼10.4%,新加坡2.7%、菲律宾0.8%,柬埔寨更下降16.9%。亚太旅游协会指出,传统热门目的地因成本上升和承载力压力增长放缓,越南、柬埔寨等新兴市场凭借价格优势和基础设施改善实现了显著增长。

马来西亚的增长主要由中国客源回流、签证便利化和针对性营销推动。2025年旅游业净流入492亿林吉特创历史新高,较2024年的374亿大幅增长。越南的强劲表现则与安全稳定的社会环境和大幅放宽的签证政策密切相关——免签范围扩大、停留时间延长等措施持续吸引国际游客。泰国成为区域内少数出现下滑的目的地,游客信心受安全事件、边境冲突和泰铢走强等多重因素冲击。印尼以1539万人次超过政府设定的1400万至1500万人次目标,人均消费1267美元也优于预期。

东南亚性价比度假模式的可持续性,建立在三个基础之上。其一是签证便利化的持续推进,东盟各国加速推进电子签证和免签安排,部分国家已开放短途边境免护照通行。其二是航空网络扩张,低成本航空和直飞航线增加拉高了新兴目的地的可及性。其三是产品结构从“打卡式观光”向“沉浸式在地体验”转型——游客从核心城市向二三线城市及乡村扩散,非传统旅游区域受到越来越多游客青睐,能够在更宁静的环境中提供更地道体验的目的地正在获得更大的市场份额。当日本和韩国通过文化输出提升客单价时,东南亚凭借“近程、高频、低价”的独特定位,持续承接区域内不断增长的旅游需求。

四、中东:资本驱动的文旅新极

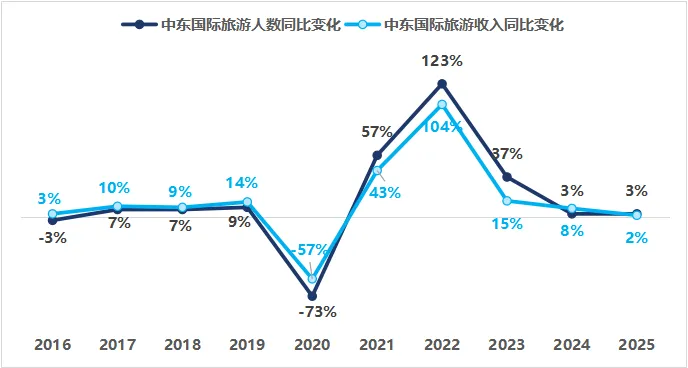

中东是全球文旅产业中增长最快的新兴板块。2016至2019年,中东国际旅游人数增速在-3%至9%之间波动,收入增速保持在3%至14%之间,是疫前全球增长最活跃的区域之一。2020年受疫情冲击,人数和收入分别下降73%和57%。但与其他区域显著不同的是,中东的修复速度更快——2021年人数已回升57%,2022年猛增123%,率先走出低谷。2023至2025年,增速分别回落至37%、3%和3%,回归常态。到2025年,中东国际游客较疫前高出39%,增幅在全球五区域中居于首位。驱动这一增长的不是传统意义上的市场自然修复,而是石油资本向旅游产业的系统性转移。阿联酋与沙特分别以航空枢纽加奢华目的地、大项目驱动的国家转型两种模式,构成了中东文旅新极的核心。

图2-20 2016-2025年中东国际旅游变化趋势

资料来源:UN Tourism《世界旅游晴雨表》,三个皮匠报告网研究整理

(1) 阿联酋:航空枢纽+奢华目的地

阿联酋是中东文旅资本化路径的先行者,其模式的核心在于将得天独厚的洲际中转优势转化为目的地停留优势。迪拜是该战略最成功的实践样本。迪拜经济和旅游部(DET)数据显示,2025年迪拜共接待国际过夜游客1959万人次,较2024年增长5%,连续三年创下历史新高。前10个月累计接待1570万人次,酒店平均入住率达79.4%,每间可用房收入同比增长9%,需求端的增长势头持续稳健。迪拜国际机场(DXB)2025年旅客吞吐量达到创纪录的9520万人次,同比增长3.1%,刷新了全球机场年度国际旅客吞吐量的历史纪录,继续蝉联“世界上最繁忙国际机场”的称号。

阿联酋模式的深层逻辑在于航空枢纽与奢华目的地的双向赋能。迪拜和阿布扎比近年来在该领域投资了数十亿美元,打造了阿布扎比卢浮官、帆船酒店等标志性项目,形成了机场流量与目的地消费之间的闭环。2025年前往迪拜的中国游客达86万人次,较2024年的82.4万人次稳步增长,中国与阿联酋之间新增多条直飞航线,为中国游客赴阿联酋提供了更多出行选择。入境旅游的增长带动酒店业持续扩张——截至2025年10月底,迪拜共有820家酒店、15.3万间客房。

(2) 沙特:大项目驱动的国家转型

沙特正在进行全球文旅产业史上最大规模的投资实验。自2016年启动“2030愿景”以来,沙特将旅游业定位为摆脱石油依赖的战略支柱。沙特旅游部初步统计显示,2025年沙特共接待国内外游客超过1.22亿人次,同比增长约5%,旅游总消费约3000亿沙特里亚尔(约810亿美元),同比增长6%。入境游客约3000万人次,较2019年的1750万人次增长约70%。这些数字正在快速接近“2030愿景”设定的1.5亿游客目标。

沙特文旅投资的规模之巨、速度之快在全球产业史上鲜有先例。沙特旅游部长哈提卜在达沃斯世界经济论坛上表示,用于旅游业发展的累计投资额已超过4000亿美元,涵盖旅游目的地、航空、数字平台和人力资源等领域。旅游业目前已贡献沙特约5%的GDP,在“2030愿景”启动前该比例仅为3%;创造了超过100万个就业岗位,占当地总就业人数近5%。红海旅游项目、NEOM新城等超大型目的地项目同步推进,NEOM旗下的特罗耶纳山地度假村已签署价值2.03亿沙特里亚尔的施工合同,计划建设滑雪道、豪华酒店和住宅设施。

沙特模式的特殊性在于,它是全球唯一一个在目的地品牌认知度几乎从零起步的条件下,同时推进数十个大型项目的经济体。利雅得航空和萨勒曼国王国际机场同步建设,为筹备2030年世博会与2034年世界杯,沙特正持续扩展机场等基础设施,计划在未来几年内提升5至10万间酒店容量。“Tourise”全球合作平台自推出以来已吸引超过1130亿美元的旅游相关投资。这种以国家资本为主导、以超大型项目为核心载体的文旅发展路径,正在重塑中东地区在全球旅游版图中的位置。

表2-1 阿联酋与沙特文旅发展模式对比

维度 | 阿联酋(迪拜) | 沙特 |

驱动模式 | 航空枢纽+奢华目的地 | 国家战略投资+超大型项目建设 |

核心数据(2025) | 迪拜国际过夜游客1959万人次(+5%);DXB机场旅客9520万人次 | 游客总量1.22亿人次(+5%);旅游消费约810亿美元(+6%);入境游客约3000万人次 |

累计文旅投资 | 数十亿美元级别 | 超4000亿美元 |

标志性项目 | 阿布扎比卢浮官、帆船酒店 | 红海项目、NEOM新城 |

战略目标 | 持续巩固全球航空枢纽与奢华目的地地位 | 2030年年接待1.5亿游客,旅游业占GDP 10% |

核心挑战 | 地缘安全与航空中断风险 | 市场培育与投资回报匹配,人才供给 |

资料来源:公开资料,三个皮匠报告网研究整理

中东文旅新极的崛起,本质上是一种以资本密度替代历史资源厚度的增长逻辑。不同于欧洲依赖数百年的文化遗产积累,中东从近乎为零的目的地品牌认知度出发,通过大规模基础设施投资和制度创新——包括签证便利化、商业法规改革和航空枢纽建设——在十年左右的时间内完成了部分传统目的地国家半个世纪才走完的产业培育路径。但这一路径也面临独特的结构性风险:数十个超大项目同步推进,建设周期和市场培育窗口高度重叠,市场培育能否跟上投资节奏、人才供给能否支撑运营需求、地缘政治波动对航空枢纽模式的影响程度,都是这一新兴板块需要持续回应的命题。

以上章节内容节选自己三个皮匠报告网发布的自研报告《2026年全球及中国文旅产业发展研究报告》