中芯国际因战略地位和全制程覆盖,长期价值突出;晶合集成因估值较低和高成长性,短期弹性更优;华虹公司特色工艺优势明显,但需关注产能爬坡和盈利能力提升;台积电技术壁垒高但受制于地缘政治因素。

未来一年,随着AI芯片需求爆发和产业链本地化加速,各公司有望迎来新一轮增长周期。

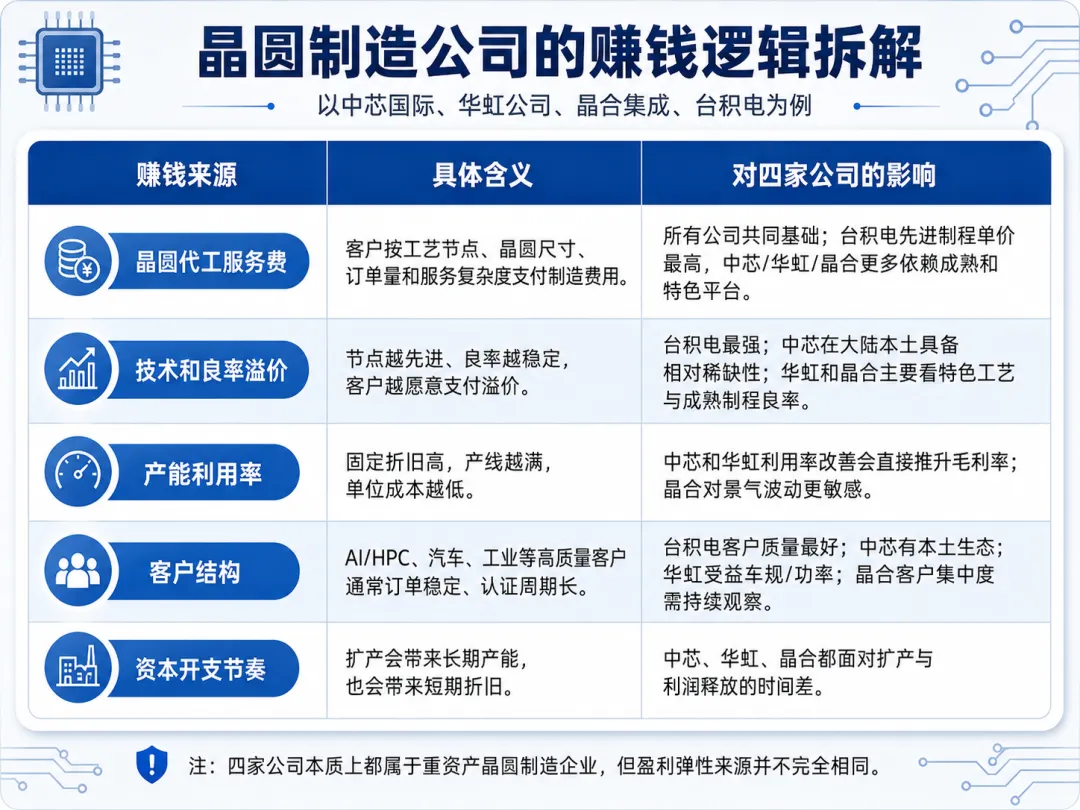

一、行业和商业模式:晶圆厂到底怎么赚钱

晶圆代工厂的商业模式并不复杂:客户设计芯片,晶圆厂负责制造。真正决定赚钱能力的,是工艺平台、良率、产能利用率、折旧压力和客户结构。先进制程靠技术溢价和客户粘性赚钱,成熟制程靠规模、成本和稳定供应赚钱,特色工艺则靠平台深度和认证周期形成壁垒。

1.1 中芯国际

全球前五、中国第一的晶圆代工企业,覆盖14nm-90nm+全制程节点,战略布局清晰,以国产替代为核心驱动力。

主要产品与服务:

•12英寸晶圆代工:主要应用于逻辑芯片、存储芯片、MCU、中高端显示驱动等

•8英寸晶圆代工:主要用于消费电子、工业控制等成熟制程领域

•特色工艺平台:包括BCD、模拟、存储、MCU、中高端显示驱动等

1.2 华虹公司

全球领先的特色工艺纯晶圆代工企业,中国大陆第二大、全球第六大纯晶圆代工厂,以"特色IC+功率器件"为差异化战略。

主要产品与服务:

•嵌入式非易失性存储器(eNVM):覆盖0.18μm至55nm工艺节点,为MCU等芯片提供存储解决方案

•功率器件:在IGBT、超级结MOSFET等高端功率器件领域具备全球竞争力

•模拟与电源管理:BCD工艺平台覆盖8英寸和12英寸(90nm~55nm)

•逻辑与射频:提供从65nm到28nm的工艺平台

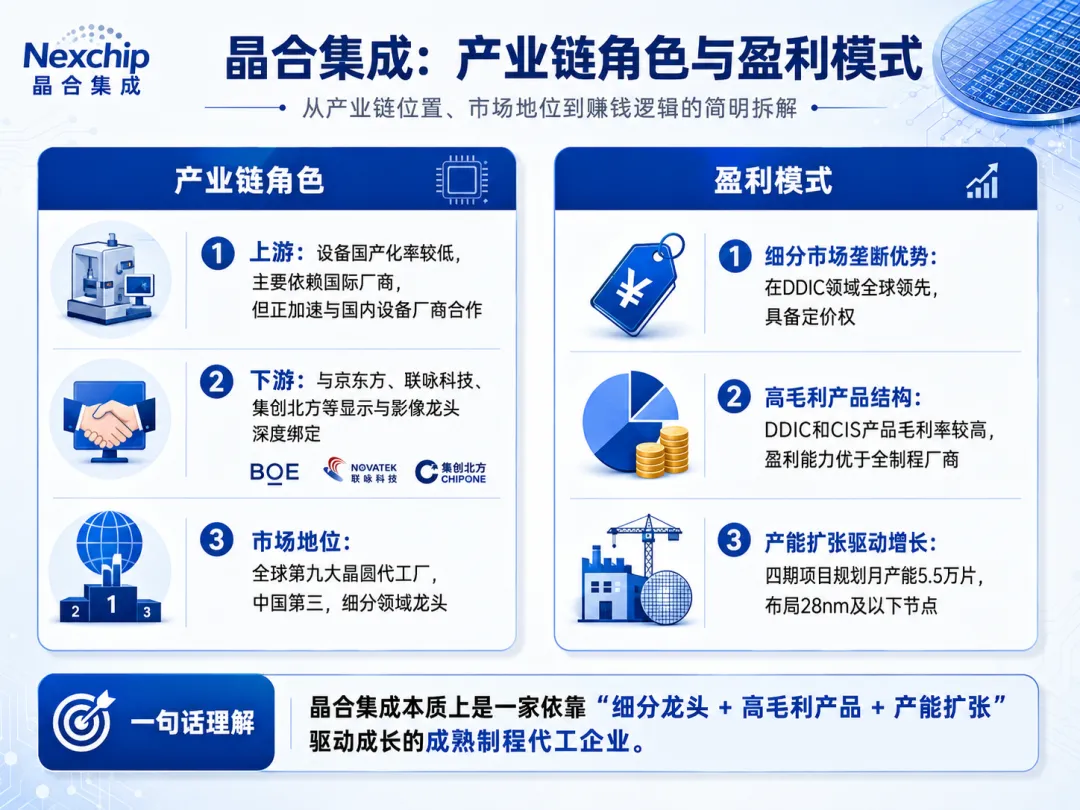

1.3 晶合集成

中国大陆第三大晶圆代工厂,聚焦成熟制程(40-150nm)细分赛道,在液晶面板驱动芯片代工领域市占率全球第一。

主要产品与服务:

•显示驱动芯片代工:DDIC全球市占率第一,主要应用于液晶面板

•图像传感器代工:CIS全球市占率第五,应用于手机、汽车等

•电源管理芯片代工:PMIC领域持续布局,应用于消费电子和汽车电子

1.4 台积电

全球晶圆代工霸主,技术领先至2nm,以先进制程为核心竞争力。

主要产品与服务:

•先进制程代工:2nm、3nm、5nm、7nm等,应用于AI加速器、高性能计算(HPC)、智能手机等高端领域

•成熟制程代工:28nm、40nm、45nm、55nm等,应用于汽车电子、工业控制等

•先进封装:CoWoS等封装技术,服务于高端AI芯片封装需求

二、技术设备对比与客户结构分析

•中芯国际:在28nm及以上成熟制程节点,国产设备渗透率逐步提升,但光刻机仍高度依赖ASML。测试的国产28nm DUV光刻机可通过多重曝光技术尝试7nm/5nm,但良率尚需优化。

•华虹公司:在特色工艺领域,如BCD、eNVM等,设备国产化率较高,但先进制程设备仍需进口。其90nm eFlash工艺的元胞尺寸达到全球最小水平,功率器件通过AEC-Q100认证。

•晶合集成:成熟制程设备国产化率较低,但正加速与国内设备厂商合作。在55nm及以下制程,设备国产化率逐步提升。

•台积电:设备高度依赖进口,尤其是EUV光刻机,技术壁垒极高。但受美国制裁影响,中国大陆工厂仅能布局成熟制程,无法使用EUV设备。

三、财务表现与估值水平评估

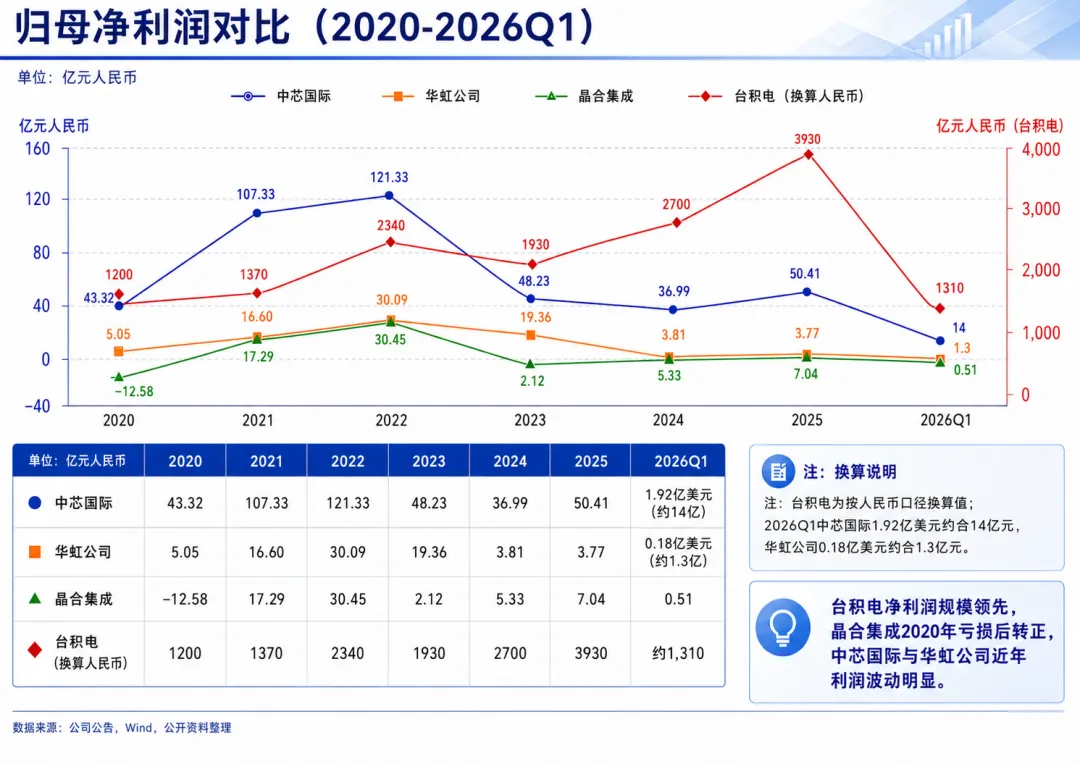

3.1 财务表现对比(2020-2026年Q1)

PS:需要注意,台积电的数值与另外三家公司高出太多,在图片中需要单独看。

基于2020—2026Q1的营收、净利润、毛利率及每股收益数据,四家公司财务状况如下:

· 台积电(参照系):绝对龙头,规模与盈利能力断层领先。营收持续高速增长(2025年约8700亿人民币),毛利率稳定在60%左右,每股收益远超同业,技术壁垒与定价权构筑深厚护城河。

· 中芯国际:大陆代工龙头,营收稳步增长(2025年673亿),但利润波动明显(2022年净利121亿后下滑至2025年50亿),毛利率从38%高点降至20%左右,折旧与竞争压力拖累盈利,整体处于规模扩张与盈利承压的平衡期。

· 华虹公司:营收体量较小且波动(2025年173亿),盈利能力显著恶化,毛利率从34%一路降至2025年的11.77%,净利微薄(2025年仅3.77亿),2026Q1每股收益仅0.01元,面临成本与价格双重挤压,财务状况相对脆弱。

· 晶合集成:营收规模最小但增速较快(2025年109亿),毛利率波动剧烈(2022年45%→2024年21.6%→2025年25.5%),盈利不稳定(2021年亏损后2022年盈利17亿,但2025年仅7亿),显示其产品结构与产能利用率对利润影响敏感,尚处成长期。

总体而言,台积电强者恒强;大陆的三家公司中,中芯国际体量领先但盈利承压,华虹与晶合盈利能力偏弱且波动大,财务韧性不足。

3.2 估值水平分析(截至2026年5月13日)

· 中芯国际:PE(TTM)约194倍,PS(TTM)约14.5倍,估值中枢较高。市场机构将其高估值视为中国晶圆代工"战略稀缺性"溢价,并看好AI需求外溢带来的长期增长空间。

· 华虹公司:PE(TTM)高达约741倍,PS(TTM)约16.14倍。盈利尚未兑现是其高估主因。但当前产能利用率饱满,功率器件受益于涨价周期,随盈利能力改善,当前的高PE具备一定的修正空间。

· 晶合集成:PE(TTM)约119倍,PS(TTM)约6.58倍,PB约3.37倍。是三者中PS最低的公司,且在DDIC、CIS等领域具备规模优势,为估值提供支撑。

四、当前困境、解决方案与护城河构建

4.1 当前困境与解决方案

四家公司的困境与对策各有侧重,从中大致能看出不同梯队的生存逻辑。

中芯国际的核心矛盾仍是设备受限下的先进制程受阻,折旧压力则是成长中的必然代价。应对思路比较务实——短期内不硬拼制程,转而靠国产设备验证和特色工艺平台稳住基本盘,同时保持高产能利用率对冲折旧。这种“以成熟制程养研发”的节奏虽然慢,但眼下是最可行的路径。

华虹公司的问题更基本:盈利能力太薄。2025年不到4亿的净利润,撑不起大规模扩产。它提出的提价、提升车规级占比、扩建FAB9,逻辑上是正确的,但提价8-12%能否被客户接受,以及车规级产品验证周期很长,短期效果恐怕有限。目前更像在打底子,离利润释放还有一段距离。

晶合集成体量最小,但对单一客户和显示驱动领域的依赖过重,这是经营风险。28nm OLED驱动芯片是它的关键一跃,如果良率能稳住,可以打开新空间,否则容易困在成熟制程的价格战里。产能扩张的节奏需要与技术进步匹配,否则会变成新的包袱。

台积电面对的问题反而是“领先者的烦恼”——地缘政治逼着它全球分散建厂,短期拉低毛利率;先进制程投入也越来越贵。不过它的客户绑定极深,技术路线也比较清晰,用N2U这类延伸工艺控制成本,同时靠头部客户的订单平滑海外厂早期的亏损。这种护城河,国内三家短期内很难效仿。

整体来看,三家大陆的公司都在通过扩产能、调结构来应对各自的短板,但盈利能力的改善进度才是真正的试金石。

4.2 护城河构建与产品特色

四家公司的护城河和产品定位差异明显,大致可以分成三个层级。

台积电属于“降维打击型”。技术领先(2nm已量产)、先进封装(CoWoS)几乎垄断、头部客户深度绑定——这三者形成闭环,后来者基本无法复制。AI加速器业务占比快速提升,也说明它吃到了这轮增长中最核心的部分。护城河不是宽不宽的问题,而是根本绕不过去。

中芯国际的护城河更多来自“战略身位”。全制程覆盖和国内最大的12英寸产能,让它成为国产替代浪潮下的主要承接方。客户足够分散,受单一市场波动影响较小。不过先进制程卡在14nm,虽然可以通过多重曝光技术达到更高的制程(如7nm),但特色工艺未见得比华虹强出太多,真正的壁垒其实是政策与供应链安全需求赋予的。

华虹公司走的是“特色工艺深耕”路线。不追求先进节点,而是在功率器件、嵌入式存储、BCD、IGBT这些细分领域扎得比较深。车规级产品布局早、量产经验足,产能利用率长期逼近满产,说明需求真实存在。供应链本地化率60%也是加分项。这套打法的优点是避开了和台积电正面竞争,缺点是天花板明显,利润率也受限于成熟制程的价格环境。

晶合集成则是一条“细分赛道垄断”的路。DDIC全球第一,CIS第五,显示驱动代工领域几乎没有对手。与京东方、联咏的绑定很深,短期很难被替代。但它的问题也来自这里——客户集中、产品领域单一,向28nm逻辑工艺拓展还处在早期验证阶段。护城河虽在,但范围比较窄,需要靠CIS和逻辑的增量来拓宽。

总体来说:台积电是绝对龙头,技术+封装+客户构成三层保险;中芯国际靠规模和战略卡位吃国产化红利;华虹在功率和车规模拟上有积累;晶合则押注显示驱动的细分冠军。四家的生存逻辑各不相同,但护城河的深度和广度差距还是很明显的。

五、总结与展望

5.1 市场环境分析

全球半导体市场:

•SEMI预测2026年底全球半导体市场规模有望突破万亿美元,比原定2030年目标提前四年

•AI基础设施支出预计达到4500亿美元,推理算力占比首次超过70%

•2026年中国大陆12英寸晶圆产能将增长至321万片/月,占全球三分之一

•全球新增12英寸产能中,77%来自中国晶圆代工厂,主要集中在28nm及以上成熟制程

细分市场趋势:

•AI芯片:AI需求持续强劲,英伟达等头部客户订单饱满

•存储芯片:AI带动新需求,挤压中低端存储供应,消费级存储最早有望2026年Q3反转

•汽车电子:新能源汽车渗透率持续攀升,车规级MCU、功率器件等需求放量

•工业控制:AI周边电源应用和工业自动化需求增长,推动相关芯片需求

5.2 未来展望

四家公司当下的成长驱动力差异明显,背后反映的是各自所处的阶段与战略重心不同。

中芯国际的看点在于产能扩张和技术突破两端是否同步兑现。2026年计划新增4万片12英寸月产能,总产能有望达到105.9万片/月,规模进一步拉开与国内对手的差距。技术方面,N+2(≈7nm)良率从50-60%提升到可商业化(5%以上)的进度,要比产能扩张更关键——目前看2026年下半年是一个观察节点。另外,工业和汽车板块订单增长超过60%,说明产品结构确实在往高毛利方向迁移。

华虹公司的成长逻辑更依赖特色工艺的议价能力。FAB9二期2026年Q3投产,新增5万片月产能,预计2027年贡献约30亿营收增量。同时8英寸BCD工艺提价约10%,12英寸ASP也有上行预期,毛利率修复是核心拐点信号。收购华力微带来的客户与工艺互补,2026年预计贡献15亿协同营收,这笔交易能否真正整合出效率,需要持续跟踪。

晶合集成正处于从“单点冠军”向多产品线扩张的过渡期。四期项目355亿投资,2026年Q4投产,2028年满产,产能扩张节奏较激进。产品层面,CIS、逻辑等高附加值产品占比提升,有助于降低对显示驱动的过度依赖。28nm OLED驱动芯片的风险量产和良率爬坡,是判断技术升级是否顺利的关键指标,目前仍处于早期验证阶段。

台积电的成长驱动力几乎没有短板。2026年资本支出高达520-560亿美元,其中70-80%投向先进制程,这种投入强度国内公司短期内无法企及。HPC(高性能计算)已取代智能手机成为最大收入来源,2026年预计HPC营收增长近30%。海外厂(美国、日本)按计划推进,虽然短期会摊薄毛利率,但长期看是应对地缘政治的必要布局。真正的隐患不在技术或订单,而是全球分散建厂后的运营效率和成本控制能力。

中国晶圆制造产业正处于历史性机遇期,随着AI芯片需求爆发和产业链本地化加速,全球半导体市场2026年底有望突破万亿美元,而中国晶圆制造正成为全球成熟制程芯片制造中心,各公司有望迎来新一轮增长周期。各位感兴趣的小伙伴在投资时需要根据自身风险偏好和投资期限,选择合适的标的进行配置。