手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

洗尽铅华始见真——粤海投资2025年财报分析

日期:2026-05-14 09:21:36 来源:网络整理 作者:本站编辑

评论:0

洗尽铅华始见真——粤海投资2025年财报分析

核心提示:本文所有内容

均为

本人学习交流之用,不构成任何买卖建议。

粤海投资是前两年就关注过的股票,但是当时其受到自身房地产开发的拖累,股价一度在4港币左右徘徊。后来就没怎么关注了,没想到回头一看,现在股价已经翻倍了。

也怪自己关注度不够,之前一直不知道怎么评估地产下行对公司的影响,但是如果仔细分析年报,应该还是大智能推算出来的。再进行剔除测算,应该能对业绩有个大致判断。

今天就来看一看这份2025年的财报。

------------分割线--

----------

(以下数据单位均为港元)

一、资产分析

在粤海之地完成交割后,2025年底公司总资产1017亿,同比下降25%。其中两项应收款合计241亿,占比23%。现金及银行结余148亿,占比15%。

粤海投资资产中所谓的“

服務特許權安排之應收賬款

”,从年报来看,应该是指政府授权的经营的基础设施产生的应收账款。

二、负债分析

2025年总负债436亿,同比下降44.8%。资产负债率43%,同比下降15个百分点。其中借贷合计216亿,占比50%。应付债款126亿,占比29%。

我们把两项有息负债单独展开一下,从2016年的54亿,波动增长到2023年的424亿的峰值之后,2024年陡然下降到239亿,2025年接着下降23亿至216亿。

有息负债大幅下降的主要原因,应该是剥离地产业务导致。

三、收入分析

粤海投资的收入包含水资源、物业投资、百货营运、发电、内地酒店经营及管理、道路及桥梁、香港酒店经营及管理、服务特许权安排财务收入、租金收入几块等。其中水资源又是占比最大的。

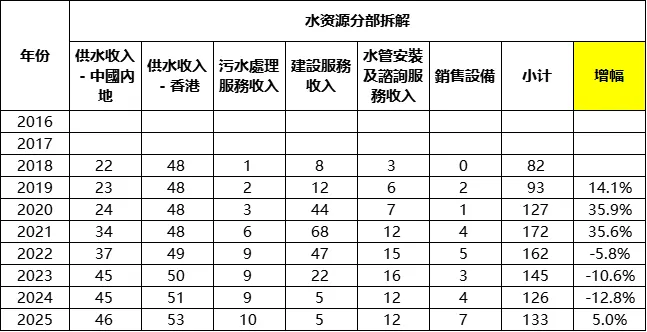

2025年总收入188亿,同比增加1.7%。其中水资源分部收入133亿,同比增加5.6%,占比71%。

从上面的截图可以看到,水资源分部的收入其实也不是那么稳定,波动也比较大,从2021年的172亿,逐年下降到2024年的126亿之后开稳住。

这让我产生了好奇。恰好年报中也公布了该分部的收入构成,整理后得到如下表格。

可以看到,水资源分部中,内地和香港的供水业务都是很稳定的,而建设服务收入波动非常大,从2018年的8亿增长到2021年的68亿,之后又下降到2025年的5亿。正是它导致了水资源分部的收入波动。

剥离房地产开发业务后,公司的毛利率也回到了正常水平,2025年达到53.3%,比2024年提升0.2个百分点。

四、费用及税前利润分析

2025年销售及分销费用5.2亿港元,与2024年基本持平;行政费用22.1亿,同比下降2.7亿。

2025年费用率14.5%,同比下降1.7个百分点。

利润方面,2025年核心利润(收入-销售成本-销售及分销费用-行政费用)73亿,同比增长7.1%。

财务费用6.4亿,同比大幅减少2.8亿。

其他收益合计5.8亿,同比下降0.1亿。

整体税前利润72亿,同比增长11.5%。

五、股东应占净利润及每股分红

2025年股东应占净利润47亿,同比增长48.2%。单看这个增幅意义不大,因为2024年还有终止地产开发业务带来的一次性亏损导致。2025年则彻底摆脱了这个影响。

也就是说,47亿才是公司正常的盈利水平。

2025年度每股分红0.46港元,分红率65%。从历史分红来看,公司的分工意愿较为强烈,应该可以长期保持。

六、现金流分析

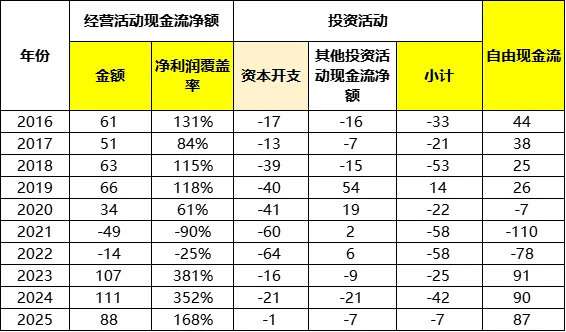

2025年经营现金流净额88亿,除去1亿的资本开支,自由现金流87亿。

资本开支是我按照自己的逻辑统计的,2025年明显低于往年,是因为公司有一项收购导致的业务合并,使得投资现金流入17亿。

剔除该影响的话,资本开支-18亿,自由现金流70亿。也是不错的水平了。

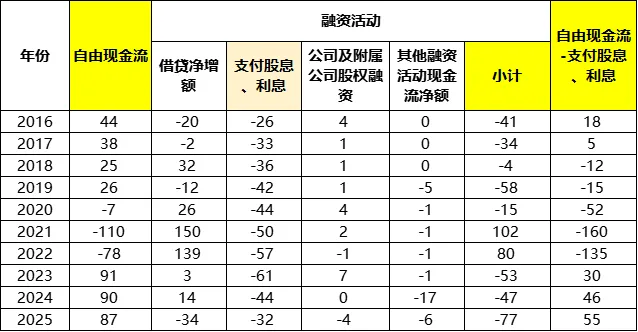

融资活动方面,2025年借贷净减少34亿,同时支付股息、利息合计32亿。

自有现金流减去股息、利息后,仍结余55亿。

因此预计2026年将继续缩小有息负债规模或扩大股息水平。

毕竟房地产开发业务没有了,需要投入的建设服务也没有了,花钱的地方变少了。

总结

对我来说,这是一份让我惊喜的财报。但是这一份惊喜其实可以在一年之前就呈现在我面前。只怪当时无缘吧。

房地产业务剥离、工程类的建设服务收入也在谷底,剩下的基本都是可以持续产生收入的业务,所以当前11倍多的估值,我个人认为是偏低估的。

公司未来维持0%~5%的低速增长,同时提高分红率,都是有可能的。所以个人认为,合理估值应该在15倍。

前段时间已买入4%仓位。

------------分割线--

----------

写作不易,如果觉得有用,可以

【点赞】

+

【小爱心】

鼓励一下!感谢您的支持!!

打赏

更多

>

同类资讯

• 清洁洗护行业 | 2026中国家庭洗护�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

车床夹盘行业调查:发展前景+占有率+趋势分析

0

2

公开致歉!宠物诊断企业盗用同行检测报告终审败诉

0

3

调研报告写到一半卡住了?不是你的问题,是结构没搭对

0

4

甄选国产科技公司深度报告|No4. 中天科技——光通信与电网的双栖龙头

0

5

行业解决方案需求分析难点与痛点分析

0

6

中国医疗器械企业出海深度分析报告

0

7

2026年中观察:财产保险行业五大趋势与你的钱袋子

0

8

储能是一个有前景的行业嘛?

0

9

2026零工行业发展趋势,自由职业者必看

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved