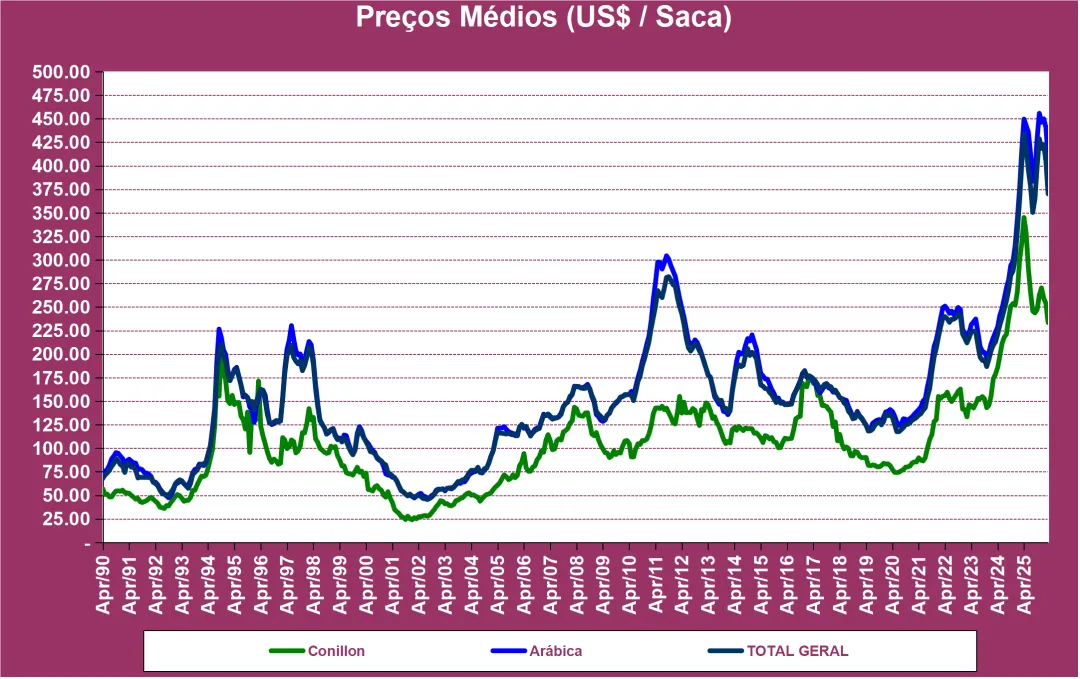

(巴西90年-今,咖啡出口价格图 来源:CECAFÉ官网)

一、核心基本面:供应端的 “青黄不接”

1. 出口总量与品种结构(1-4 月)

| 合计 | 11,619,168 | 4,490,280,285.22 | 386.45 | 量:-16.3%,价:+26.7% |

2. 供应节奏解读

- 阿拉比卡:旧季库存耗尽,新季尚未放量

1-4 月出口量同比 - 17.1%,但均价仍维持在 424 美元 / 袋的历史高位,说明可售货源不足是核心矛盾。巴西阿拉比卡新季大规模采收始于 6 月,当前处于供应空档期,支撑价格韧性。 - Conillon:新季提前上市,价格率先回落

出口量同比 + 6.8%,但均价同比 - 18.5%,4 月单月均价已降至 223 美元 / 袋,反映罗布斯塔新季供应放量,价格进入下行通道,是市场转向的先行信号。 - 加工品:高附加值品类韧性更强

速溶 / 烘焙咖啡出口量跌幅小于生豆,均价涨幅也更温和,说明巴西正在通过高附加值产品对冲生豆价格波动,供应链升级趋势明显。

二、价格周期:史诗级暴涨后的回落初期

1. 长期趋势复盘(1990-2025)

巴西咖啡价格每 10 年左右出现一次减产驱动的暴涨周期,2021-2025 年的极端行情(阿拉比卡突破 450 美元 / 袋),是历史上强度最大的一次,由连续霜冻 + 干旱导致的供应赤字驱动。 当前处于价格回落初期:Conillon 价格已从 2024 年的 300 美元 / 袋高点回落,阿拉比卡价格仍在高位,但随着新季供应恢复,下行趋势已确立。

2. 2026 年价格驱动因素

三、市场流向:高价重塑全球贸易格局

1. 分区域出口数据(2026 年 1-4 月 vs 2025 年同期)

2. 市场格局解读

- 欧洲:巴西咖啡的 “压舱石” 市场

占比超 55%,出口量跌幅仅 4%,均价维持在 402 美元 / 袋的高位,说明欧洲对高品质阿拉比卡的需求刚性最强,是支撑巴西出口收入的核心力量。 - 亚洲 / 北美:高价导致的 “替代效应” 显现

出口量同比分别下滑 25.9%、34.0%,是巴西出口总量下滑的主要拖累。亚洲市场被越南罗布斯塔分流,北美市场转向哥伦比亚等中美洲产地,巴西市场份额持续萎缩。 - 南美 / 产国市场:再出口与区域贸易增长

南美和产国市场出口量逆势增长,均价显著低于全球平均,说明巴西正在成为其他咖啡生产国的中转基地,低价转口贸易需求提升。

四、物流渠道:港口格局变化与供应链效率

1. 港口通关 / 装运数据(2026 年 1-3 月 vs 2025 年同期)

2. 物流变化解读

- 桑托斯港:货流分流,占比下降

作为巴西最大咖啡出口港,占比从 78.5% 降至 75.7%,出口量同比下滑 24%,反映出港口拥堵、物流成本上涨导致的货流分流。 - 里约港:韧性凸显,成为新的出口重心

出口量仅下滑 4.6%,占比从 14.8% 提升至 17.9%,是巴西咖啡出口的 “第二增长曲线”,港口效率和交期稳定性优于桑托斯港。 - 内陆通关:供应链效率提升

米纳斯吉拉斯州的内陆通关量同比 + 67.2%,说明产区直报模式正在兴起,减少中间环节,提升供应链透明度和效率。

五、全链条决策框架(按角色落地)

1. 进口商 / 贸易商

2. 烘焙商 / 终端品牌

3. 期货 / 投资者

六、风险预警与关键跟踪指标

1. 核心风险点

巴西新季产量不及预期(如天气扰动),可能导致阿拉比卡价格阶段性反弹 红海危机持续,欧洲航线运费上涨,侵蚀贸易商利润 汇率波动(美元兑雷亚尔)影响巴西出口商报价策略

2. 后续重点跟踪指标

- 5-7 月出口数据

验证新季供应放量节奏,尤其是 Conillon 和阿拉比卡的出口量回升情况 - 纽约 ICE 期货持仓与价格

确认市场对丰产预期的计价是否充分 - 桑托斯港拥堵情况

关注货流分流是否持续,里约港的装运量变化 - 巴西雷亚尔汇率

汇率贬值可能刺激出口商低价抛售库存