PS:公众号后台回复“201”,下载原文

摘要(以下文字内容由衍因智研云-AI文献助手自动生成,欢迎免费注册体验:www.yanyin.tech)

报告摘要

在医药行业的版图中,罕见病领域一直是一块“高壁垒、高利润”的黄金赛道。近日,专注于肺动脉高压(PAH)治疗的全球巨头——United Therapeutics(UTR)发布了2026年第一季度财报。数据显示,公司营收同比微降2%,净利润下滑15%。对于一家成熟的创新药企而言,这是否意味着增长引擎正在熄火?透过这份财报,我们看到的并非简单的业绩下滑,而是一场由产品迭代驱动的“换挡”阵痛,以及一家技术驱动型公司穿越周期的底气与挑战。

核心看点

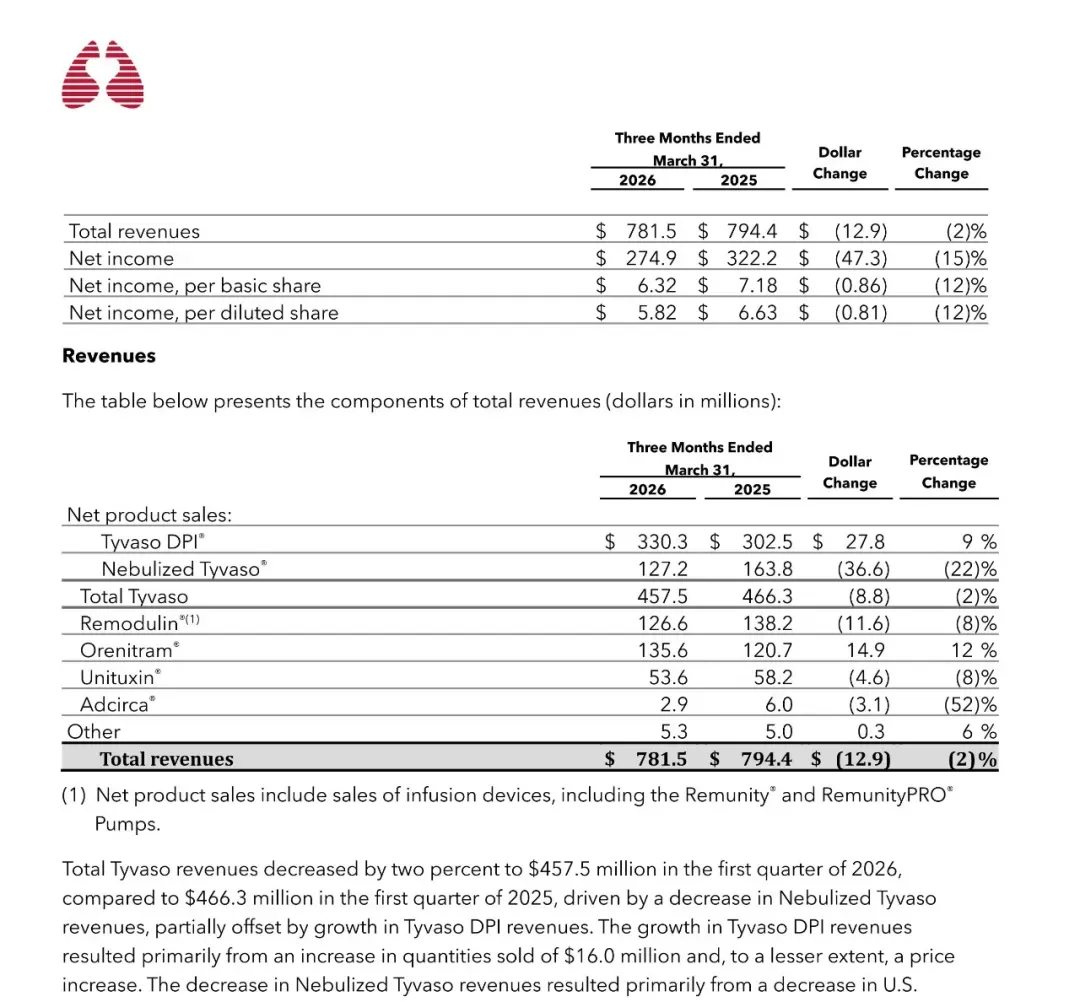

指标 2026年Q1 2025年Q1 同比变动 总营收 7.815亿美元 7.944亿美元 -2% 净利润 2.749亿美元 3.222亿美元 -15% Tyvaso DPI (吸入粉雾剂) 3.303亿美元 3.025亿美元 +9% Tyvaso (雾化吸入液) 1.272亿美元 1.638亿美元 -22%

关键洞察:财报呈现出典型的“青黄不接”特征。虽然总营收微降,但核心产品的内部结构正在发生剧烈且积极的变化——新剂型DPI正在强势接棒老剂型雾化液。

报告内容

一、业绩拆解:新老产品“换棒”中的此消彼长

United Therapeutics的营收支柱依然是其王牌产品Tyvaso(曲前列环素)。本季度的看点,全在这条产品线的内部更迭上。

Tyvaso DPI:增长的新引擎

表现:收入达3.30亿美元,同比增长9%,且销量持续攀升。

逻辑:DPI(干粉吸入器)相比传统雾化器,使用更便捷、便携性更强,极大地改善了患者的用药依从性。这种“剂型改良”创新正在获得市场的真金白银的认可。

雾化Tyvaso:老将的必然退场

表现:收入1.27亿美元,同比下滑22%。

逻辑:这是典型的“自我革命”。随着DPI的推广,患者自然从老款雾化剂型迁移。虽然短期内造成了收入的账面下滑,但从长期市场份额来看,这巩固了Tyvaso系列的整体护城河。

口服与皮下制剂:稳住基本盘

Orenitram(口服)收入增长12%,Remodulin(皮下/静脉)收入微降8%。这两款产品与Tyvaso形成多途径联合治疗方案,保证了公司在PAH全病程管理中的不可替代性。

二、利润下滑之谜:不是卖不动,而是“囤货”与“投资”

营收降幅不大(-2%),但净利润降幅显著(-15%)。钱到底去哪了?

为增长“囤货”产生的成本

财报明确指出,销售成本(Cost of Sales)增加了45%,达到1.33亿美元。

原因:其中2680万美元计入了库存减值准备。这是因为公司为了满足未来DPI的患者需求,维持了较高的库存水平,根据会计准则计提了相应的准备金。这是一种“先苦后甜”的财务处理。

研发管线的持续“输血”

虽然研发总费用微降,但内部结构显示人员相关开支在增加。

公司正在推进Ralinepag DPI(一款有望实现“一天一次”给药的下一代产品)以及针对肺纤维化的临床研究。这些前沿布局意味着高昂的研发投入,是压制短期利润的另一大因素。

三、重磅利好:临床成功与巨额回购的双重加持

在财务数据之外,这家公司的战略动作值得投资者高度关注。

临床捷报频传

公司CEO Martine Rothblatt在财报中特别强调了ADVANCE

OUTCOMES和TETON-1两项研究的积极结果。

这意味着Tyvaso的适应症有望进一步扩大(可能覆盖更广泛的肺部疾病或纤维化疾病),这将为未来3-5年的增长提供全新的弹药。

20亿美元的回购豪赌

最引人注目的动作是董事会批准了20亿美元的股票回购计划,且已通过加速回购协议(ASR)先行回购了约15亿美元。

解读:管理层敢于在此时动用巨额现金回购,说明他们认为当前股价被低估,且对公司未来的现金流充满信心。这是对股东最直接的回馈,也是最强的信心喊话。

四、投资启示:如何看懂“换挡期”的药企?

United Therapeutics的这份财报给我们的启示远不止于数字:

关注“含金量”而非单纯“增长率”:对于拥有重磅炸弹药物(Blockbuster)的公司,新老产品的平滑过渡比单纯的数字增长更重要。DPI的成功上位,意味着该产品的生命周期被有效延长。

理解“战略性亏损”:为了抢占未来市场而进行的库存储备和研发加码,造成的短期利润下滑是完全可接受的。只要核心产品的市场份额在提升(如Tyvaso在美国市场的统治力依然稳固),基本面就是健康的。

现金流是硬道理:尽管利润下滑,但公司手握34.7亿美元的现金及等价物,且负债极低。这种“家底厚”的公司在面对行业寒冬时,拥有极强的抗风险能力和并购扩张能力。

结语United Therapeutics正处在一个精彩的“多维进化”时刻:剂型上从液态向干粉进化,战略上从单一治疗向全病程管理进化,资本运作上通过回购回馈股东。对于投资者而言,识别这种由技术创新驱动的“换挡”期,往往就是抓住价值回归的最好时机。

PS:公众号后台回复“201”,下载原文

免责声明:所载内容、图片来源互联网,微信公众号等公开渠道,我们对文中观点保持中立,仅供参考、交流之目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。本公众号原创文章,欢迎转载,转载时请注明出处。