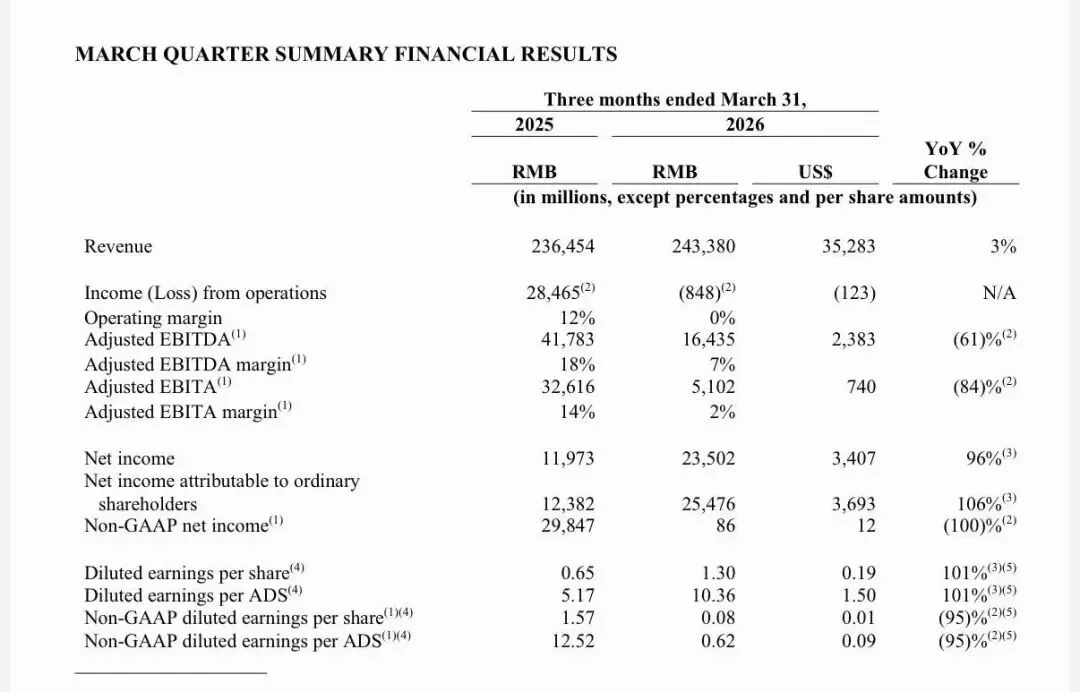

阿里巴巴集团发布 2026财年Q4及全年财报。财报显示,第四财季营收2433.8亿元,同比增长3%;净利润为254.76亿元,同比增长106%。2026财年营收10236.7亿元,同比增长3%;净利润1059.04亿元,同比下降18%。

1

本季度,AI相关产品收入达89.71亿元,年化收入突破358亿元,AI相关产品收入占云业务比重首次突破30%。

三年前,AI是阿里的战略投入,是烧钱的代名词。

今天,AI已经成为阿里增长最快的业务板块。

CEO吴泳铭在财报电话会上表示:"阿里全栈AI技术投入已正式跨越初期培育阶段,进入正向的规模商业化回报周期。"

从培育到回报,这两个字的变化,标志着阿里AI业务从投入期进入收获期。

2

市场原本担心,随着基数扩大,云业务增速会自然回落。但阿里给出的答案是:外部商业化收入增速至40%。

增速背后,有三个驱动力:

第一,AI需求爆发。企业不再把AI计算当作IT开支,而是视为生产投入。需求随业务活动变化,而不是随IT预算周期变化。吴泳铭说:"未来5年,云和AI外部收入总和要突破1000亿美元。"

第二,自研芯片规模化。平头哥自研GPU芯片已实现规模化量产,60%以上的算力已服务于外部商业化客户。自研芯片降低了成本,提升了毛利率。

第三,MaaS平台爆发。2026年3月,MaaS平台百炼的客户数量同比增长8倍。Token消耗激增,阿里云成为名副其实的"Token工厂"。

3

虽然AI和云是亮点,但电商仍是阿里的基本盘。本季度,核心电商CMR(客户管理收入)可比增长8%,即时零售业务强劲增长57%。

淘宝天猫与千问App的全面打通,是电商业务的重要变量。

千问App成为国内首个打通生活、办公、学习场景的全能个人助理,淘宝App推出千问AI购物助手,在购物全程提供端到端服务。

这意味着,阿里正在用AI重构电商体验。从人找货到货找人,再到AI帮你找货,电商的交互方式正在发生根本性变化。

4

全年净利润1059.04亿元,同比下降18%;经营现金流762.13亿元,同比下降53%;自由现金流转为净流出466.09亿元。

有一说一,这些数据不好看。利润下滑的主要原因:

第一,云基础设施投入增加。AI算力需求爆发,需要大量资本开支建设数据中心。

第二,即时零售投入。淘鲜达、饿了么闪购等业务仍在投入期,单均亏损在收窄但尚未盈利。

第三,千问App用户获取。C端AI应用的推广需要大量营销投入。

吴泳铭说,这些投入是战略性的。

短期利润承压,换取长期增长空间。市场对短期利润下滑的容忍度,取决于对AI商业化前景的信心。

5

此外,国际数字商业集团收入同比增长9%,国际零售商业和国际批发商业分别同比增长9%和11%。Lazada在东南亚市场的用户粘性持续提升,速卖通在欧美市场的品牌化运营初见成效。

阿里云在巴西、法国、荷兰等新增数据中心区域的业务落地进展顺利。这意味着,阿里的全球化不仅是电商的全球化,更是云和AI的全球化。

在AI监管趋严的背景下,阿里在数据安全、平台治理等领域的合规建设,为国际业务的长期发展奠定了基础。