дёӯйҷ…ж—ӯеҲӣпјҲ300308.SZпјү| ж·ұеәҰзңҹзӣёеҲҶжһҗжҠҘе‘Ҡ

вҖ”вҖ”е…Ёзҗғе…үжЁЎеқ—йҫҷеӨҙпјҢеңЁAIз®—еҠӣи¶…зә§е‘ЁжңҹдёӯиҜ„дј°е…¶жҠ•иө„д»·еҖј

ж—Ҙжңҹпјҡ2026е№ҙ5жңҲ14ж—Ҙ

з ”з©¶ж•°жҚ®пјҡжҲӘиҮі2026е№ҙ5жңҲ14ж—Ҙ

з ”з©¶еӣўйҳҹпјҡеҲәзҢ¬жҠ•иө„з ”з©¶еӣўйҳҹ

дёҖгҖҒж ёеҝғз»“и®әпјҡAIз®—еҠӣи¶…зә§е‘Ёжңҹдёӯзҡ„е…Ёзҗғе…үжЁЎеқ—йҫҷеӨҙ

дёӯйҷ…ж—ӯеҲӣжҳҜе…Ёзҗғе…үжЁЎеқ—иЎҢдёҡж— еҸҜдәүи®®зҡ„йҫҷеӨҙдјҒдёҡгҖӮ2025е№ҙе…Ёе№ҙиҗҘ收382.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ60.25%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ107.97дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ108.78%пјӣж•ҙдҪ“жҜӣеҲ©зҺҮ42.04%пјҢж ёеҝғе…үжЁЎеқ—дёҡеҠЎжҜӣеҲ©зҺҮ42.61%пјӣеҮҖеҲ©зҺҮж”ҖеҚҮиҮі30.28%пјҢзӣҲеҲ©ж°ҙе№ізЁіеұ…е…Ёзҗғе…үжЁЎеқ—иЎҢдёҡйҰ–дҪҚгҖӮ

2026е№ҙдёҖеӯЈеәҰиҗҘ收194.96дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ192.12%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ57.35дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ262.28%пјӣжҜӣеҲ©зҺҮиҝӣдёҖжӯҘжҸҗеҚҮиҮі46.06%пјҢеҮҖеҲ©зҺҮиҫҫеҲ°32.4%гҖӮе…¬еҸёжҖ»еёӮеҖјзӘҒз ҙ1.1дёҮдәҝе…ғгҖӮ

жң¬жҠҘе‘ҠеҹәдәҺе®Ўж…Һдҝқе®Ҳзҡ„зӣҲеҲ©йў„жөӢпјҢж—ЁеңЁеӣһзӯ”дёүдёӘиў«еёӮеңәеҲҶжӯ§е®ҡд»·зҡ„ж ёеҝғй—®йўҳпјҡ

第дёҖпјҢиЎҢдёҡжҷҜж°”еәҰзҡ„ејәеәҰе’Ңй•ҝеәҰжҳҜеҗҰиў«дҪҺдј°пјҹд»ҺйңҖжұӮдҫ§зңӢпјҢеҢ—зҫҺеӣӣеӨ§дә‘еҺӮе•Ҷ2026Q1иө„жң¬ејҖж”ҜеҗҲи®Ўиҫҫ1316дәҝзҫҺе…ғпјҲ301дәҝгҖҒ403дәҝгҖҒ287дәҝгҖҒ325дәҝпјүпјҢеҗҢжҜ”еўһй•ҝи¶…70%пјӣе…Ёе№ҙйў„жңҹдёӯеҖјеҗҲи®ЎзәҰ7100дәҝзҫҺе…ғпјҢдё”еӨҡ家жҳҺзЎ®иЎЁзӨә2027е№ҙд»Қе°ҶеӨ§е№…еўһй•ҝгҖӮ

е…Ёе№ҙжҢҮеј•дёҠи°ғиҮі1900дәҝзҫҺе…ғпјҲ+130%пјүпјҢд»Һ1750-1850дәҝдёҠи°ғиҮі1800-1900дәҝзҫҺе…ғпјҲ+и¶…100%пјүпјҢд»Һ1150-1350дәҝдёҠдҝ®иҮі1250-1450дәҝзҫҺе…ғпјҲ+зәҰ85%пјүгҖӮиҝҷз»„ж•°жҚ®зҡ„ж·ұеұӮж„Ҹд№үеңЁдәҺпјҡе®ғдёҚжҳҜвҖңйңҖжұӮйў„жөӢвҖқпјҢиҖҢжҳҜвҖңе·Іиҝӣе…Ҙжү§иЎҢйҳ¶ж®өзҡ„иө„жң¬ејҖж”Ҝи®ЎеҲ’вҖқгҖӮ

д»Һдҫӣз»ҷдҫ§зңӢпјҢе…ЁзҗғеӨҙйғЁе…үиҠҜзүҮеҺӮе•Ҷ2027е№ҙжң«дә§иғҪе·Іиў«е®ўжҲ·е…Ёйўқй”Ғе®ҡпјҢеҜ№еҸҠLumentumеҗ„иҝӣиЎҢ20дәҝзҫҺе…ғжҲҳз•ҘжҠ•иө„д»ҘжҸҗеүҚй”Ғе®ҡж ёеҝғе…ғеҷЁд»¶дә§иғҪгҖӮеҪ“дҫӣз»ҷз«ҜеҮәзҺ°еҲҡжҖ§зәҰжқҹж—¶пјҢиЎҢдёҡйҫҷеӨҙзҡ„д»ҪйўқдјҳеҠҝеӣ дҫӣеә”й“ҫиғҪеҠӣиҖҢиў«ж”ҫеӨ§гҖӮдҪҶиҝҷдёҖйҖ»иҫ‘е·Іиў«еёӮеңәиҫғе……еҲҶи®ӨзҹҘпјҢеҪ“еүҚйңҖиҰҒеӣһзӯ”зҡ„й—®йўҳжҳҜпјҡеҪ“еүҚзҡ„дј°еҖјдёӯпјҢжңүеӨҡе°‘е·Із»Ҹprice inдәҶиҝҷз§ҚжҷҜж°”еәҰпјҹ

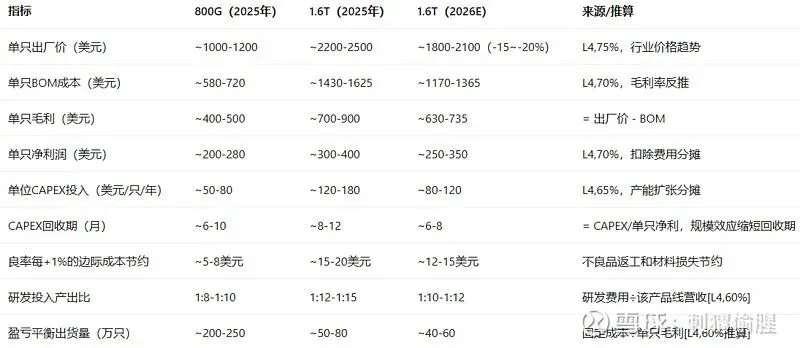

第дәҢпјҢ1.6Tзҡ„жҜӣеҲ©зҺҮдјҳеҠҝиғҪеҗҰеңЁз«һдәүдёӯжҢҒз»ӯпјҹQ1жҜӣеҲ©зҺҮ46.06%жҳҜеҺҶеҸІжңҖй«ҳж°ҙе№ігҖӮж ёеҝғй©ұеҠЁеҠӣжҳҜ1.6Tдә§е“Ғж”ҫйҮҸвҖ”вҖ”жӣҙй«ҳзҡ„жҠҖжңҜй—Ёж§ӣе’Ңдә§е“ҒеӨҚжқӮеәҰеёҰжқҘдәҶжҳҫи‘—й«ҳдәҺ800Gзҡ„жҜӣеҲ©зҺҮгҖӮ

дҪҶе…үжЁЎеқ—иЎҢдёҡзҡ„еҺҶеҸІи§„еҫӢжҳҜпјҡжҜҸдёҖд»Јдә§е“Ғж”ҫйҮҸеҗҺ12-18дёӘжңҲпјҢд»·ж је№ҙйҷҚж•Ҳеә”ејҖе§ӢжҳҫзҺ°гҖӮ800Gдә§е“ҒеңЁ2024H2ж”ҫйҮҸеҗҺпјҢ2025H2е·ІеҮәзҺ°зәҰ10-15%зҡ„д»·ж је№ҙйҷҚ[L4,70%жҺЁз®—]гҖӮйҡҸзқҖжӣҙеӨҡз«һдәүеҜ№жүӢеңЁ2026H2иҝӣе…Ҙ1.6TеёӮеңәпјҢе…¬еҸёеҪ“еүҚзҡ„й«ҳжҜӣеҲ©зҺҮиғҪеҗҰз»ҙжҢҒеңЁ45%д»ҘдёҠпјҢжҳҜдј°еҖјиғҪеҗҰж”Ҝж’‘зҡ„ж ёеҝғеҸҳйҮҸгҖӮ

第дёүпјҢеҹәдәҺе®Ўж…Һдҝқе®Ҳзҡ„зӣҲеҲ©йў„жөӢпјҢеҪ“еүҚдј°еҖјжҳҜеҗҰеҗҲзҗҶпјҹжҲ‘们зҡ„еҹәеҮҶеҮҖеҲ©ж¶ҰзәҰ270дәҝе…ғпјҲз•Ҙй«ҳдәҺ34家жңәжһ„дёҖиҮҙйў„жңҹеқҮеҖј255.57дәҝе…ғзәҰ5.6%пјҢеҒҸзҰ»е№…еәҰеңЁеҗҲзҗҶиҢғеӣҙеҶ…пјүгҖӮеңЁеҪ“еүҚзәҰ1002е…ғзҡ„иӮЎд»·дёӢпјҢPEзәҰ41.2xпјҢжҳҫи‘—й«ҳдәҺпјҲзәҰ30xпјүе’ҢпјҲзәҰ20xпјүгҖӮиҝҷдёҖжәўд»·еҸҚжҳ дәҶе…¬еҸёзҡ„е…ЁзҗғйҫҷеӨҙең°дҪҚпјҢдҪҶе·ІеӨ„дәҺеҺҶеҸІй«ҳдҪҚе’ҢиЎҢдёҡеҸҜжҜ”еҢәй—ҙзҡ„й«ҳз«ҜгҖӮ

жң¬еҲӨж–ӯзҡ„йҖӮз”Ёиҫ№з•ҢпјҡйҖӮз”ЁдәҺд»Ҙ12-24дёӘжңҲжҢҒжңүжңҹдёәи§Ҷи§’зҡ„жҠ•иө„иҖ…гҖӮж ёеҝғеҒҮи®ҫеүҚжҸҗдёәе…ЁзҗғAIз®—еҠӣиө„жң¬ејҖж”ҜдёҚеҸ‘з”ҹж–ӯеҙ–ејҸиҗҺзј©гҖҒдёӯзҫҺ科жҠҖиҙёжҳ“ж”ҝзӯ–дёҚеҸ‘з”ҹжһҒз«ҜжҒ¶еҢ–гҖҒе…үжЁЎеқ—жҠҖжңҜиҝӯд»Ји·Ҝеҫ„дёҚеҸ‘з”ҹйў иҰҶжҖ§еҸҳеҢ–гҖӮ

дәҢгҖҒйҳ…иҜ»жҢҮеҚ—

жң¬жҠҘе‘ҠйҮҮз”ЁвҖңеҲҶеұӮйӘҢиҜҒ+иҜҒжҚ®еҲҶзә§вҖқеҲҶжһҗжЎҶжһ¶пјҢе°Ҷзҡ„д»·еҖјжӢҶи§ЈдёәдёүдёӘеұӮж¬Ўпјҡ

第дёҖеұӮпјҲе·ІйӘҢиҜҒд»·еҖјпјҢзәҰеҚ дј°еҖј80-85%пјүпјҡ800Gе’Ң1.6Tй«ҳйҖҹе…үжЁЎеқ—зҡ„规模еҢ–й”Җе”®пјҢиҙўеҠЎдәӢе®һзЎ®еҮҝпјҢйҖӮз”ЁPEдј°еҖјгҖӮиҝҷжҳҜдј°еҖјдҪ“зі»зҡ„зЁіе®ҡеә•еә§пјҢе…¶д»·еҖјз”ұL1ж•°жҚ®е……еҲҶж”Ҝж’‘гҖӮ

第дәҢеұӮпјҲеҫ…е®Ңе…ЁйӘҢиҜҒеҸҷдәӢпјҢзәҰеҚ дј°еҖј10-15%пјүпјҡScale-upе…үдә’иҝһгҖҒCPO/NPOзӯүж–°дә§е“ҒзәҝеёғеұҖпјҢж–№еҗ‘жӯЈзЎ®дҪҶиҙўеҠЎиҙЎзҢ®е°ҡйңҖйӘҢиҜҒпјҢйңҖе……еҲҶжҠҳд»·гҖӮиҝҷдёҖеұӮзҡ„д»·еҖјеҸ–еҶідәҺе®ўжҲ·и®ӨиҜҒиҝӣеәҰе’ҢжҠҖжңҜи·ҜзәҝйҖүжӢ©пјҢеҪ“еүҚеҸӘиғҪд»ҘжңҹжқғеҪўејҸе®ҡд»·гҖӮ

第дёүеұӮпјҲй•ҝжңҹжңҹжқғпјҢзәҰеҚ дј°еҖј3-5%пјүпјҡ3.2Tе…үжЁЎеқ—гҖҒйҮҸеӯҗйҖҡдҝЎгҖҒиҪҰиҪҪе…үйҖҡдҝЎзӯүеүҚжІҝеҸҷдәӢпјҢеҪ“еүҚдёҚи®Ўе…Ҙж ёеҝғдј°еҖјгҖӮ

дёүгҖҒж–№жі•и®әдёҺиҜҒжҚ®еҲҶзә§

еӣӣгҖҒиЎҢдёҡдёҺз«һдәүж јеұҖеҲҶжһҗ

4.1 жҖ»еҸҜз”ЁеёӮеңәпјҡAIй©ұеҠЁдёӢе…үжЁЎеқ—еёӮеңәзҡ„йҮҸд»·йҪҗеҚҮ

жүҖеӨ„зҡ„е…үжЁЎеқ—иЎҢдёҡжҳҜAIз®—еҠӣеҹәзЎҖи®ҫж–ҪдёӯдёҚеҸҜжҲ–зјәзҡ„ж ёеҝғ组件вҖ”вҖ”еҰӮжһңжҠҠGPUжҜ”дҪңAIзҡ„вҖңеӨ§и„‘вҖқпјҢе…үжЁЎеқ—е°ұжҳҜиҝһжҺҘеҚғдёҮдёӘеӨ§и„‘зҡ„вҖңзҘһз»Ҹзі»з»ҹвҖқгҖӮ

2026е№ҙе…Ёзҗғе…үжЁЎеқ—еёӮеңә规模预计зәҰ160-180дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ29%[L2,80%]гҖӮе…¶дёӯпјҢAIж•°жҚ®дёӯеҝғз”Ёе…үжЁЎеқ—жҳҜжҖ»еёӮеңәдёӯзҡ„ж ёеҝғеўһй•ҝеј•ж“ҺпјҢйў„и®Ў2026е№ҙAIзӣёе…ійңҖжұӮзҡ„еҚ жҜ”е°ҶиҫҫеҲ°зәҰ65-70%пјҢеҜ№еә”еёӮеңә规模зәҰ105-125дәҝзҫҺе…ғ[L2,80%]гҖӮ

жӣҙеҖјеҫ—е…іжіЁзҡ„жҳҜеёӮеңәз»“жһ„зҡ„иҙЁеҸҳгҖӮLightCountingеңЁ2026е№ҙ3жңҲеӨ§е№…дёҠи°ғдәҶйў„жөӢпјҡ2026е№ҙ800GжЁЎеқ—еҮәиҙ§йҮҸе°ҶеҶҚзҝ»дёҖз•Әд»ҘдёҠпјҢ1.6TжЁЎеқ—еҮәиҙ§йҮҸе°Ҷд»Һ2025е№ҙзҡ„иҫғе°Ҹеҹәж•°еўһй•ҝиҮіж•°еҚғдёҮз«ҜеҸЈйҮҸзә§гҖӮжӣҙйҮҚиҰҒзҡ„жҳҜпјҢLightCountingйў„и®ЎеҲ°2031е№ҙе…Ёзҗғе…үжЁЎеқ—еёӮеңә规模е°ҶжҺҘиҝ‘600дәҝзҫҺе…ғпјҢеҜ№еә”2025-2031е№ҙCAGRи¶…иҝҮ20%гҖӮиҝҷж„Ҹе‘ізқҖеҪ“еүҚжҷҜж°”е‘Ёжңҹзҡ„й•ҝеәҰпјҢеҸҜиғҪиҝңи¶…еёӮеңәжӯӨеүҚйў„жңҹзҡ„вҖң2-3е№ҙвҖқзӘ—еҸЈгҖӮ

еҪ“еүҚеңЁе…Ёзҗғе…үжЁЎеқ—еёӮеңәд»ҪйўқжҺ’еҗҚ第дёҖвҖ”вҖ”800Gе…ЁзҗғеёӮеҚ зҺҮи¶…40%пјҢ1.6TеёӮеҚ зҺҮиҫҫ35-40%[L2,85%]гҖӮдёӯеӣҪеҺӮе•Ҷж•ҙдҪ“еҚ жҚ®е…Ёзҗғе…үжЁЎеқ—дҫӣеә”зәҰ70%зҡ„д»ҪйўқпјҢе·Із»ҸеҪўжҲҗдәҶдёҖдёӘй«ҳеәҰйӣҶдёӯзҡ„дә§дёҡж јеұҖгҖӮ

4.2 дёүеұӮж”ҫеӨ§ж•Ҳеә”пјҡд»Һиө„жң¬ејҖж”ҜеҲ°е…¬еҸёиҗҘ收зҡ„дј еҜјжңәеҲ¶

иҝҷжҳҜжң¬жҠҘе‘ҠиЎҢдёҡеҲҶжһҗзҡ„ж ёеҝғи®әиҜҒвҖ”вҖ”дёәд»Җд№Ҳзҡ„иҗҘ收еўһйҖҹиғҪеӨҹжҢҒз»ӯи¶…и¶ҠиЎҢдёҡеқҮеҖјпјҹзӯ”жЎҲеңЁдәҺд»ҺвҖңдә‘еҺӮе•Ҷиө„жң¬ејҖж”ҜвҶ’е…үжЁЎеқ—йңҖжұӮвҶ’е…¬еҸёеҮәиҙ§йҮҸвҖқзҡ„дј еҜјй“ҫдёӯпјҢеӯҳеңЁдёүдёӘиў«еёӮеңәдҪҺдј°зҡ„ж”ҫеӨ§ж•Ҳеә”гҖӮ

第дёҖеұӮж”ҫеӨ§пјҡиө„жң¬ејҖж”Ҝзҡ„и·іи·ғејҸдёҠдҝ®

2026е№ҙ5жңҲжңҖж–°жҠ«йңІзҡ„ж•°жҚ®жҳҫзӨәпјҢеҢ—зҫҺеӣӣеӨ§дә‘еҺӮе•Ҷ2026Q1иө„жң¬ејҖж”ҜеҗҲи®Ўиҫҫ1316дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝи¶…70%гҖӮжӣҙйҮҚиҰҒзҡ„жҳҜпјҢе®ғ们еңЁQ1д№ӢеҗҺе…ЁйғЁдёҠи°ғдәҶе…Ёе№ҙжҢҮеј•пјҡд»Һе№ҙеҲқйў„жңҹеӨ§е№…дёҠи°ғиҮі1900дәҝзҫҺе…ғпјҲ+130%пјүпјҢд»Һ1750-1850дәҝдёҠи°ғиҮі1800-1900дәҝзҫҺе…ғпјҲ+и¶…100%пјүпјҢд»Һ1150-1350дәҝдёҠдҝ®иҮі1250-1450дәҝзҫҺе…ғпјҲ+зәҰ85%пјүпјҢAWSйў„и®Ўи¶…2300дәҝзҫҺе…ғпјҲ+и¶…50%пјүгҖӮе…ЁзҗғеүҚд№қеӨ§дә‘жңҚеҠЎе•Ҷ2026е№ҙеҗҲи®Ўиө„жң¬ж”ҜеҮәйў„и®ЎиҫҫзәҰ8300дәҝзҫҺе…ғпјҢе№ҙеўһй•ҝзҺҮд»ҺжӯӨеүҚйў„дј°зҡ„61%дёҠи°ғиҮі79%гҖӮ

иҝҷз»„ж•°жҚ®зҡ„ж·ұеұӮеҗ«д№үеңЁдәҺпјҡе®ғдёҚжҳҜвҖңйңҖжұӮйў„жөӢвҖқпјҢиҖҢжҳҜвҖңе·Іиҝӣе…Ҙжү§иЎҢйҳ¶ж®өзҡ„иө„жң¬ејҖж”Ҝи®ЎеҲ’вҖқгҖӮиҖҢдё”дёҠи°ғзҡ„е№…еәҰдёҚжҳҜжёҗиҝӣејҸзҡ„еҫ®и°ғпјҢиҖҢжҳҜи·іи·ғејҸзҡ„дҝ®жӯЈвҖ”вҖ”иҝҷиҜҙжҳҺAIз®—еҠӣзҡ„е®һйҷ…йңҖжұӮиҝңи¶…дә‘еҺӮе•ҶиҮӘе·ұе№ҙеҲқзҡ„йў„еҲӨгҖӮеҪ“иө„жң¬ејҖж”Ҝд»Ҙ79%зҡ„е№ҙеўһйҖҹжү©еј ж—¶пјҢдҪңдёәAIйӣҶзҫӨж ёеҝғдә’иҝһ组件зҡ„е…үжЁЎеқ—пјҢе…¶йңҖжұӮеўһйҖҹдёҚеҸҜиғҪдҪҺдәҺиө„жң¬ејҖж”ҜеўһйҖҹгҖӮ

第дәҢеұӮж”ҫеӨ§пјҡGPUй…ҚжҜ”зҡ„з»“жһ„жҖ§жҸҗеҚҮ

йҡҸзқҖNVLINK 4.0/5.0жһ¶жһ„зҡ„жҷ®еҸҠе’ҢAIйӣҶзҫӨ规模д»ҺдёҮеҚЎеҗ‘еҚҒдёҮеҚЎзә§еҲ«и·ғеҚҮпјҢGPUдёҺй«ҳйҖҹе…үжЁЎеқ—зҡ„й…ҚжҜ”д»Һж—©жңҹзҡ„1:1еҗ‘1:3-1:5жҢҒз»ӯжј”иҝӣгҖӮиҝҷдёӘжҜ”дҫӢеҸҳеҢ–зҡ„дә§дёҡйҖ»иҫ‘еңЁдәҺпјҡжӣҙеӨ§зҡ„йӣҶзҫӨж„Ҹе‘ізқҖжӣҙеӨҡзҡ„GPUд№Ӣй—ҙйңҖиҰҒдә’зӣёйҖҡдҝЎпјҢиҖҢй«ҳйҖҹйҖҡдҝЎзҡ„е”ҜдёҖзү©зҗҶйҖҡйҒ“е°ұжҳҜе…үжЁЎеқ—гҖӮ

AIScale-UpдәӨжҚўжңәеёӮеңәеўһй•ҝиҝ…зҢӣпјҢйў„и®Ў2026е№ҙж•°жҚ®дёӯеҝғдәӨжҚўжңәжҖ»й”Җе”®йўқе°ҶеҗҢжҜ”еўһй•ҝ86%пјҢд»ҘеӨӘзҪ‘е…үжЁЎеқ—еёӮеңәеўһй•ҝ65%гҖӮиҝҷж„Ҹе‘ізқҖеҚідҪҝGPUеҮәиҙ§йҮҸеўһйҖҹеӣ еҹәж•°ж•Ҳеә”иҖҢж”ҫзј“пјҢе…үжЁЎеқ—йңҖжұӮд»ҚиғҪйҖҡиҝҮй…ҚжҜ”жҸҗеҚҮиҺ·еҫ—и¶…и¶ҠGPUеўһйҖҹзҡ„з»“жһ„жҖ§еўһйҮҸгҖӮ

第дёүеұӮж”ҫеӨ§пјҡдҫӣз»ҷ瓶йўҲзҡ„вҖңд»ҪйўқеҠ еӣәвҖқж•Ҳеә”

е…ЁзҗғеӨҙйғЁе…үиҠҜзүҮеҺӮе•Ҷ2027е№ҙжң«дә§иғҪе·Іиў«е®ўжҲ·е…Ёйўқй”Ғе®ҡпјҢеҜ№еҸҠLumentumеҗ„иҝӣиЎҢ20дәҝзҫҺе…ғжҲҳз•ҘжҠ•иө„пјҢдёҺдәҢиҖ…зӯҫи®ўй•ҝжңҹдҫӣиҙ§еҚҸи®®д»ҘжҸҗеүҚй”Ғе®ҡж ёеҝғе…ғеҷЁд»¶дә§иғҪгҖӮ200G EMLиҠҜзүҮдҫӣйңҖзјәеҸЈжҢҒз»ӯиө°йҳ”пјҢEMLиҠҜзүҮдәӨжңҹ已延й•ҝиҮі40-52е‘ЁгҖӮ

еңЁиҝҷдёӘиғҢжҷҜдёӢпјҢзҡ„дҫӣеә”й“ҫдјҳеҠҝиў«жҳҫи‘—ж”ҫеӨ§вҖ”вҖ”е…¬еҸё2026Q1йў„д»ҳ14.88дәҝе…ғй”Ғе®ҡдёҠжёёзү©ж–ҷпјҢеңЁе»әе·ҘзЁӢзҺҜжҜ”жҸҗеҚҮ66%д»Ҙжү©е……дә§иғҪгҖӮеҪ“з«һдәүеҜ№жүӢеӣ иҠҜзүҮзҹӯзјәиҖҢж— жі•жҺҘеҚ•ж—¶пјҢйҫҷеӨҙе…¬еҸёдёҚд»…иғҪдҝқйҡңдәӨд»ҳпјҢиҝҳиғҪеҮӯеҖҹдҫӣеә”й“ҫзҡ„зЎ®е®ҡжҖ§иҺ·еҫ—е®ўжҲ·зҡ„дјҳе…Ҳи®ўеҚ•гҖӮиҝҷжӯЈжҳҜвҖңиҠҜзүҮзҹӯзјәж—¶д»ЈйҫҷеӨҙд»Ҫйўқиў«ејәеҢ–вҖқзҡ„ж ёеҝғйҖ»иҫ‘гҖӮ

4.3 иЎҢдёҡеўһй•ҝй©ұеҠЁеҠӣпјҡйңҖжұӮгҖҒдҫӣз»ҷдёҺжҠҖжңҜзҡ„дёүйҮҚе…ұжҢҜ

иЎҢдёҡй©ұеҠЁеҠӣд№Ӣй—ҙ并йқһеӯӨз«ӢпјҢиҖҢжҳҜеҪўжҲҗдәҶвҖңйңҖжұӮжӢүеҠЁвҶ’дҫӣз»ҷзәҰжқҹвҶ’йҫҷеӨҙеҸ—зӣҠвҖқзҡ„жӯЈеҸҚйҰҲй“ҫжқЎгҖӮ

AIеӨ§жЁЎеһӢйңҖжұӮзҲҶеҸ‘жӢүеҠЁдәҶе…үжЁЎеқ—зҡ„йҮҸе’ҢиҙЁеҸҢйҮҚеҚҮзә§вҖ”вҖ”йҮҸдҪ“зҺ°еңЁй…ҚжҜ”д»Һ1:1еҲ°1:5пјҢиҙЁдҪ“зҺ°еңЁд»Һ400Gеҗ‘1.6Tзҡ„йҖҹзҺҮи·ғиҝҒгҖӮиҖҢй«ҳз«Ҝе…үиҠҜзүҮзҡ„дҫӣз»ҷзҙ§зјәжһ„жҲҗдәҶдёҖйҒ“еӨ©з„¶еЈҒеһ’пјҢдҪҝеҫ—иЎҢдёҡеўһйҮҸйңҖжұӮжӣҙеӨҡең°еҗ‘е…·еӨҮдҫӣеә”й“ҫдјҳеҠҝзҡ„йҫҷеӨҙйӣҶдёӯгҖӮ

иҝҷдёӘжӯЈеҸҚйҰҲй“ҫжқЎзҡ„еҸҜжҢҒз»ӯжҖ§пјҢеҸ–еҶідәҺдёүдёӘе…ҲиЎҢжҢҮж Үпјҡиө„жң¬ејҖж”ҜеўһйҖҹгҖҒ800G/1.6TеҮәиҙ§йҮҸзҺҜжҜ”еўһйҖҹгҖҒд»ҘеҸҠEMLиҠҜзүҮдәӨиҙ§е‘ЁжңҹгҖӮ

4.4 зӣ‘з®ЎдёҺж”ҝзӯ–зҺҜеўғпјҡжө·еӨ–й«ҳеҚ жҜ”зҡ„еҸҢеҲғеү‘

е…¬еҸё90%д»ҘдёҠ收е…ҘжқҘиҮӘжө·еӨ–пјҲ2025е№ҙеўғеӨ–收е…Ҙ346.37дәҝе…ғпјҢеҚ жҖ»иҗҘ收90.58%[L1,99%]пјүгҖӮдёӯзҫҺе…ізЁҺж”ҝзӯ–е’Ң科жҠҖеҮәеҸЈз®ЎеҲ¶жҳҜжңҖеӨ§зҡ„еӨ–йғЁдёҚзЎ®е®ҡжҖ§гҖӮ2026е№ҙ1жңҲзҫҺеӣҪеҜ№е…ҲиҝӣеҚҠеҜјдҪ“еҸҠзӣёе…ідә§е“ҒеҫҒ收25%е…ізЁҺпјҢе…¬еҸёйҖҡиҝҮеңЁжі°еӣҪгҖҒ马жқҘиҘҝдәҡзӯүдёңеҚ—дәҡеӣҪ家иҝӣиЎҢжө·еӨ–дә§иғҪеёғеұҖд»ҘиҝӣиЎҢзү©зҗҶеҜ№еҶІгҖӮ

е…ізЁҺеҪұе“Қзҡ„йҮҸеҢ–еҲҶжһҗпјҡеҒҮи®ҫзҫҺеӣҪеёӮеңә收е…ҘеҚ е…¬еҸёжҖ»иҗҘ收зәҰ55-65%пјҢ25%е…ізЁҺеҜ№еә”зҡ„йўқеӨ–жҲҗжң¬зәҰдёәиҗҘ收зҡ„3%-5%пјҲз»Ҹжө·еӨ–дә§иғҪеҜ№еҶІеҗҺпјүгҖӮеҜ№еҮҖеҲ©ж¶Ұзҡ„еҪұе“Қе№…еәҰзәҰдёә5%-8%гҖӮиҝҷдёӘе№…еәҰеұһдәҺвҖңеҸҜжҺ§дҪҶдёҚеҸҜеҝҪз•ҘвҖқзҡ„иҢғз•ҙвҖ”вҖ”дёҚдјҡж”№еҸҳе…¬еҸёзҡ„зӣҲеҲ©еҹәзЎҖпјҢдҪҶеңЁжӮІи§Ӯжғ…жҷҜпјҲе…ізЁҺиҝӣдёҖжӯҘеҚҮзә§пјүдёӢеҸҜиғҪжһ„жҲҗйўқеӨ–зҡ„дёӢиЎҢеҺӢеҠӣгҖӮ

4.5 з«һдәүж јеұҖпјҡеҜЎеӨҙж јеұҖдёӢзҡ„д»Ҫйўқд№Ӣдәү

й«ҳз«Ҝе…үжЁЎеқ—пјҲ800GеҸҠд»ҘдёҠпјүеёӮеңәCR2пјҲ+пјүи¶…иҝҮ70%пјҢеұһдәҺжһҒй«ҳйӣҶдёӯеәҰ[L4,70%жҺЁз®—]гҖӮиҝҷз§ҚеҜЎеӨҙж јеұҖзҡ„еҪўжҲҗжңүе…¶иЎҢдёҡйҖ»иҫ‘вҖ”вҖ”й«ҳз«Ҝе…үжЁЎеқ—зҡ„е®ўжҲ·и®ӨиҜҒе‘Ёжңҹй•ҝиҫҫ2-3е№ҙпјҢдёҖж—Ұиҝӣе…Ҙдҫӣеә”й“ҫпјҢжӣҝжҚўжҲҗжң¬жһҒй«ҳгҖӮиҖҢеҪ“иЎҢдёҡйңҖжұӮзҡ„еўһйҖҹи¶…иҝҮдҫӣз»ҷеј№жҖ§ж—¶пјҢе®ўжҲ·жңҖе…іеҝғзҡ„дёҚжҳҜд»·ж јиҖҢжҳҜдәӨд»ҳдҝқйҡңпјҢиҝҷиҝӣдёҖжӯҘејәеҢ–дәҶйҫҷеӨҙе…¬еҸёзҡ„и®®д»·иғҪеҠӣгҖӮ

4.6 дё»иҰҒз«һдәүеҜ№жүӢж ёеҝғз«һдәүеҠӣеҜ№ж Ү

дёҺд»ЈиЎЁзқҖе…үжЁЎеқ—иЎҢдёҡзҡ„дёӨеӨ§жҠҖжңҜи·ҜзәҝгҖӮдёӯйҷ…ж—ӯеҲӣд»ҘзЎ…е…ү+EMLеҸҢзәҝ并иЎҢпјҢеңЁ800Gе’Ң1.6Tзҡ„й«ҳз«ҜеёӮеңәеҪўжҲҗдәҶжҳҫи‘—зҡ„жҲҗжң¬е’ҢиүҜзҺҮдјҳеҠҝпјӣж–°жҳ“зӣӣеҲҷд»ҘLPOи·ҜзәҝеңЁзҹӯи·қзҰ»еңәжҷҜдёӯжһ„е»әе·®ејӮеҢ–еЈҒеһ’гҖӮдёӨиҖ…зҡ„з«һдәүж јеұҖзӣёеҜ№жё…жҷ°вҖ”вҖ”еңЁй«ҳз«ҜеёӮеңәпјҲ800GеҸҠд»ҘдёҠпјүпјҢдёӯйҷ…ж—ӯеҲӣзҡ„д»ҪйўқдјҳеҠҝзҹӯжңҹеҶ…йҡҫд»Ҙж’јеҠЁгҖӮ

4.7 иЎҢдёҡжңӘжқҘ3-5е№ҙ收е…Ҙжұ йў„жөӢ

вҶ’еҜ№дј°еҖјзҡ„еҪұе“ҚпјҲйҮҸеҢ–дј еҜјпјүпјҡиЎҢдёҡй«ҳжҷҜж°”CAGRпјҲ25-35%пјүдёәе…¬еҸёзәҰ75%зҡ„иҗҘ收еўһйҖҹеҒҮи®ҫжҸҗдҫӣдәҶиЎҢдёҡйҖ»иҫ‘еҹәзЎҖгҖӮ

дҝқе®Ҳдј°еҖјдёӯпјҢжҲ‘们еҒҮе®ҡе…¬еҸё2026е№ҙиҗҘ收еўһйҖҹпјҲзәҰ75%пјүе°ҶйҡҸзқҖеҹәж•°еўһеӨ§е’Ңз«һдәүеҠ еү§иҖҢжңүжүҖ收ж•ӣпјҢдҪҺдәҺеёӮеңәжңҖд№җи§Ӯйў„жңҹпјҢдҪ“зҺ°дәҶе®Ўж…Һдҝқе®ҲеҺҹеҲҷгҖӮAIз®—еҠӣдј еҜјй“ҫзҡ„йҮҸеҢ–еҲҶжһҗиҝӣдёҖжӯҘдёәеўһйҖҹеҒҮи®ҫжҸҗдҫӣдәҶеҸҜйӘҢиҜҒзҡ„дёӯй—ҙжҢҮж ҮвҖ”вҖ”жҠ•иө„иҖ…еҸҜйҖҡиҝҮеӯЈеәҰиө„жң¬ејҖж”Ҝж•°жҚ®жқҘйӘҢиҜҒдј еҜјй“ҫ第дёҖзҺҜиҠӮзҡ„е®һйҷ…иЎЁзҺ°гҖӮ

дә”гҖҒз»ҸжөҺжңәеҷЁжӢҶи§ЈпјҡжҜӣеҲ©зҺҮдёүзә§и·іиғҢеҗҺзҡ„йҖ»иҫ‘дёҺйЈҺйҷ©

зҡ„з»ҸжөҺжңәеҷЁз”ұвҖңе®ўжҲ·йңҖжұӮвҶ’дә§е“Ғи®ҫи®ЎвҶ’дҫӣеә”й“ҫз®ЎзҗҶвҶ’дә§иғҪжү©еј вҶ’规模дәӨд»ҳвҶ’жҠҖжңҜиҝӯд»ЈвҖқй—ӯзҺҜйЈһиҪ®й©ұеҠЁгҖӮ2025е№ҙиҗҘ收382.4дәҝе…ғ[L1,99%]пјҢеҗҢжҜ”еўһй•ҝ60.25%гҖӮ2025е№ҙй”Җе”®гҖҒз®ЎзҗҶгҖҒз ”еҸ‘иҙ№з”ЁзҺҮеҲҶеҲ«дёә0.59%гҖҒ1.99%гҖҒ4.22%пјҢ规模ж•Ҳеә”дёӢиҙ№з”Ёз®ЎжҺ§иүҜеҘҪгҖӮ

дҪҶж•°жҚ®еҸӘжҳҜиЎЁиұЎгҖӮзҗҶи§ЈиҝҷеҸ°з»ҸжөҺжңәеҷЁиҝҗиҪ¬иҙЁйҮҸзҡ„е…ій”®пјҢеңЁдәҺз©ҝйҖҸжҜӣеҲ©зҺҮзҡ„дёүзә§и·івҖ”вҖ”д»ҺFY2024зҡ„34.65%вҶ’FY2025е…Ёе№ҙ42.04%вҶ’Q1 2026зҡ„46.06%вҖ”вҖ”жҜҸдёҖзә§и·іеҠЁзҡ„ж ёеҝғй©ұеҠЁдёҚеҗҢпјҢеҜ№еҲӨж–ӯжңӘжқҘиө°еҠҝзҡ„ж„Ҹд№үд№ҹжҲӘ然дёҚеҗҢгҖӮ

5.1 жҜӣеҲ©зҺҮдёүзә§и·ізҡ„ж·ұеәҰжӢҶи§Ј

第дёҖи·іпјҲ34.65%вҶ’42.04%пјҢFY2024вҶ’FY2025пјүпјҡ规模ж•Ҳеә”зҡ„з»Ҹе…ёжј”з»Һ

иҝҷдёҖи·ізҡ„ж ёеҝғй©ұеҠЁжҳҜ800Gд»ҺеҜје…Ҙжңҹиҝӣе…ҘжҲҗзҶҹж”ҫйҮҸжңҹгҖӮ2024е№ҙ800Gдә§е“ҒеӨ„дәҺиүҜзҺҮзҲ¬еқЎйҳ¶ж®өпјҢжҜӣеҲ©зҺҮеҸ—еҺӢеҲ¶пјҲQ1д»…34.65%пјүгҖӮ2025е№ҙйҡҸзқҖиүҜзҺҮжҸҗеҚҮиҮі85-90%[L4,65%жҺЁз®—]е’Ң规模ж•Ҳеә”йҮҠж”ҫпјҢжҜӣеҲ©зҺҮе®һзҺ°дәҶзәҰ7.4дёӘзҷҫеҲҶзӮ№зҡ„и·ғеҚҮгҖӮе…үжЁЎеқ—дёҡеҠЎжҜӣеҲ©зҺҮеҲҷд»Һ34.65%зӣҙжҺҘи·ғеҚҮиҮі42.61%гҖӮ

иҝҷдёҖи·ізҡ„жқҘжәҗжҳҜеҸҜеӨҚеҲ¶зҡ„规模ж•Ҳеә”вҖ”вҖ”е®ғдёҚдҫқиө–дәҺеҚ•дёҖдә§е“Ғзҡ„д»·ж јпјҢиҖҢжҳҜеҹәдәҺиүҜзҺҮжҸҗеҚҮе’ҢжҲҗжң¬ж‘Ҡи–„гҖӮеҺҶеҸІи§„еҫӢиЎЁжҳҺпјҢдёҖж¬ҫе…үжЁЎеқ—дә§е“Ғд»ҺеҜје…ҘвҶ’ж”ҫйҮҸвҶ’жҲҗзҶҹзҡ„е…Ёе‘ЁжңҹдёӯпјҢиүҜзҺҮжҜҸжҸҗеҚҮ10дёӘзҷҫеҲҶзӮ№пјҢжҜӣеҲ©зҺҮйҖҡеёёжңү3-5дёӘзҷҫеҲҶзӮ№зҡ„ж”№е–„з©әй—ҙ[L4,65%жҺЁз®—]гҖӮ1.6Tдә§е“Ғзӣ®еүҚжӯЈеӨ„дәҺиүҜзҺҮзҲ¬еқЎзҡ„ж—©жңҹпјҲзәҰ70-80%пјүпјҢжңӘжқҘйҡҸзқҖиүҜзҺҮеҗ‘85-90%иҝҲиҝӣпјҢзұ»дјјзҡ„жҜӣеҲ©зҺҮж”№е–„иҝҳдјҡйҮҚжј”гҖӮ

第дәҢи·іпјҲ42.04%вҶ’46.06%пјҢFY2025е…Ёе№ҙвҶ’Q1 2026пјүпјҡ1.6Tж”ҫйҮҸеёҰжқҘзҡ„дә§е“Ғз»“жһ„еҚҮзә§

иҝҷдёҖи·ізҡ„ж ёеҝғй©ұеҠЁжҳҜ1.6Tдә§е“Ғзҡ„еҮәиҙ§еҚ жҜ”еҝ«йҖҹжҸҗеҚҮгҖӮ1.6TеҚ•еҸӘжҜӣеҲ©зәҰ900-1150зҫҺе…ғ[L4,75%жҺЁз®—]пјҢжҳҜ800Gзҡ„2еҖҚд»ҘдёҠгҖӮе…¬еҸёд№ҹеңЁдёҡз»©з”өиҜқдјҡдёҠжҳҺзЎ®жҢҮеҮәпјҢжҜӣеҲ©зҺҮжҸҗеҚҮдё»иҰҒеҫ—зӣҠдәҺ1.6Tе’Ң800Gзӯүй«ҳз«Ҝдә§е“ҒжҜ”йҮҚжҸҗеҚҮгҖҒзЎ…е…үжЁЎеқ—жё—йҖҸзҺҮжҢҒз»ӯжү©еӨ§пјҢд»ҘеҸҠ规模ж•Ҳеә”еёҰжқҘжҲҗжң¬дёӢйҷҚгҖӮ

дҪҶиҝҷйҮҢжңүдёҖдёӘеҖјеҫ—ж·ұ究зҡ„вҖңеҸҚеёёвҖқзҺ°иұЎгҖӮFY2025е№ҙеҲҶеӯЈеәҰжҜӣеҲ©зҺҮиө°еҠҝдёәпјҡQ1 36.70%вҶ’Q2 41.49%вҶ’Q3 40.74%вҶ’Q4 42.58%гҖӮQ1йҖҡеёёжҳҜе…үжЁЎеқ—иЎҢдёҡзҡ„ж·ЎеӯЈпјҢжҜӣеҲ©зҺҮеңЁе…Ёе№ҙдёӯеҒҸдҪҺпјҲ2025Q1д»…36.70%пјүгҖӮ然иҖҢ2026Q1зҡ„жҜӣеҲ©зҺҮеҚҙеҸҚеёёи·ғеҚҮиҮі46.06%пјҢеҲӣдёӢеҺҶеҸІж–°й«ҳгҖӮ

иҝҷз§ҚвҖңж·ЎеӯЈдёҚж·ЎвҖқзҡ„зҺ°иұЎжңүдёӨз§ҚеҸҜиғҪзҡ„и§ЈйҮҠпјҡдёҖжҳҜ1.6Tзҡ„ж”ҫйҮҸиҠӮеҘҸжҜ”йў„жңҹжӣҙеҝ«пјҢеңЁдј з»ҹж·ЎеӯЈйӣҶдёӯдәӨд»ҳдәҶдёҖжү№й«ҳжҜӣеҲ©и®ўеҚ•пјӣдәҢжҳҜдә§е“Ғз»“жһ„еҸ‘з”ҹдәҶиҙЁеҸҳвҖ”вҖ”й«ҳз«Ҝдә§е“ҒеҚ жҜ”е·ІзӘҒз ҙжҹҗдёӘдёҙз•ҢзӮ№пјҢдҪҝеҫ—еӯЈеәҰй—ҙзҡ„жіўеҠЁи§„еҫӢиў«йҮҚеЎ‘гҖӮ

еҰӮжһңжҳҜеүҚиҖ…пјҲиҠӮеҘҸеӣ зҙ пјүпјҢйӮЈд№ҲQ2-Q3зҡ„жҜӣеҲ©зҺҮеҸҜиғҪеӣһиҗҪиҮі43-44%пјӣеҰӮжһңжҳҜеҗҺиҖ…пјҲз»“жһ„еӣ зҙ пјүпјҢйӮЈд№Ҳе…Ёе№ҙжҜӣеҲ©зҺҮжңүжңӣз»ҙжҢҒеңЁ45%д»ҘдёҠзҡ„дёӯжһўгҖӮеҪ“еүҚжҲ‘们зҡ„еҹәеҮҶеҒҮи®ҫ43-44%еҸ–зҡ„жҳҜеҒҸдҝқе®Ҳзҡ„жғ…жҷҜвҖ”вҖ”еҚіQ1еӯҳеңЁдёҖе®ҡзЁӢеәҰзҡ„вҖңйӣҶдёӯдәӨд»ҳвҖқж•Ҳеә”пјҢеҗҺз»ӯеӯЈеәҰжё©е’ҢеӣһиҗҪгҖӮQ2зҡ„жҜӣеҲ©зҺҮж•°жҚ®е°ҶжҳҜйӘҢиҜҒжҲ–жҺЁзҝ»иҝҷдёҖеҒҮи®ҫзҡ„е…ій”®гҖӮ

第дёүи·іпјҲиғҪеҗҰз»ҙжҢҒеңЁ45%д»ҘдёҠпјҹпјүпјҡд»·ж је№ҙйҷҚдёҺз«һдәүеҠ еү§зҡ„зҺ°е®һзәҰжқҹ

е…үжЁЎеқ—иЎҢдёҡзҡ„еҺҶеҸІи§„еҫӢжҳҜпјҡжҜҸдёҖд»Јдә§е“Ғж”ҫйҮҸеҗҺ12-18дёӘжңҲпјҢд»·ж је№ҙйҷҚж•Ҳеә”ејҖе§ӢжҳҫзҺ°гҖӮ800Gдә§е“ҒеңЁ2024H2ж”ҫйҮҸеҗҺпјҢ2025H2е·ІеҮәзҺ°зәҰ10-15%зҡ„д»·ж је№ҙйҷҚ[L4,70%жҺЁз®—]гҖӮ1.6Tдә§е“ҒеңЁ2026H2еӨ§жҰӮзҺҮд№ҹдјҡиҝӣе…Ҙд»·ж је№ҙйҷҚйҖҡйҒ“гҖӮ

д»Һз«һдәүж јеұҖзңӢпјҢгҖҒзӯүз«һдәүеҜ№жүӢеңЁ2026H2е°ҶйҖҗжӯҘиҝӣе…Ҙ1.6TеёӮеңәгҖӮиҷҪ然й«ҳз«Ҝе…үиҠҜзүҮзҡ„дҫӣз»ҷзҙ§зјәйҷҗеҲ¶дәҶз«һдәүеҜ№жүӢзҡ„дә§иғҪжү©еј иҠӮеҘҸпјҢдҪҶд»·ж јеҺӢеҠӣд»Қ然еӯҳеңЁгҖӮеӣ жӯӨе…Ёе№ҙжҜӣеҲ©зҺҮз»ҙжҢҒеңЁ46%д»ҘдёҠзҡ„жҰӮзҺҮиҫғдҪҺпјҲжҲ‘们估算зәҰ25-30%пјүвҖ”вҖ”еңЁе…үиҠҜзүҮзҙ§зјәзҡ„иғҢжҷҜдёӢпјҢз«һдәүеҜ№жүӢж— жі•еңЁйҮҸдёҠжһ„жҲҗеЁҒиғҒпјҢдҪҶеҸҜд»ҘйҖҡиҝҮйҷҚд»·дәүеӨәеўһйҮҸи®ўеҚ•гҖӮжҲ‘们зҡ„еҹәеҮҶеҒҮи®ҫ43-44%е·Із»ҸеҢ…еҗ«дәҶH2д»·ж је№ҙйҷҚзҡ„жё©е’ҢеҪұе“ҚпјҢеҗҢж—¶дҝқз•ҷдәҶQ1зҡ„ејәеҠІејҖеұҖеёҰжқҘзҡ„дёҠиЎҢеҠЁиғҪгҖӮ

з»јеҗҲеҲӨж–ӯпјҡжҜӣеҲ©зҺҮжҳҜеёӮеңәеҜ№е…¬еҸёвҖңAIеҚ°й’һжңәвҖқеҸҷдәӢжңҖзӣҙжҺҘзҡ„йӘҢиҜҒжҢҮж ҮгҖӮеҰӮжһңQ2-Q3жҜӣеҲ©зҺҮз»ҙжҢҒеңЁ45%д»ҘдёҠпјҲжҰӮзҺҮзәҰ25-30%пјүпјҢеҲҷеҪ“еүҚдј°еҖјжңүдёҠи°ғз©әй—ҙпјӣеҰӮжһңQ2жҜӣеҲ©зҺҮйҷҚиҮі42%д»ҘдёӢпјҲжҰӮзҺҮзәҰ20-25%пјүпјҢеҲҷйңҖеҚіж—¶дёӢи°ғзӣҲеҲ©йў„жөӢгҖӮ

5.2 еҚ•дә§е“ҒжһҒиҮҙеҚ•дҪҚз»ҸжөҺжҖ§жӢҶи§Ј

еҲӨж–ӯе…¬еҸёзӣҲеҲ©иғҪеҠӣзҡ„еҫ®и§ӮеҹәзЎҖпјҢеңЁдәҺзҗҶи§ЈжҜҸдёҖдёӘе…үжЁЎеқ—дә§е“Ғд»ҺвҖңеҺҹжқҗж–ҷвҖқеҲ°вҖңеҮҖеҲ©ж¶ҰвҖқзҡ„е…Ёй“ҫжқЎиҪ¬еҢ–ж•ҲзҺҮгҖӮд»ҘдёӢжҳҜеҹәдәҺFY2025е…¬ејҖж•°жҚ®еҸҚжҺЁзҡ„еҚ•дә§е“ҒжһҒиҮҙз»ҸжөҺжҖ§еҲҶжһҗпјҡ

L4дј°з®—пјҢзҪ®дҝЎеәҰ55-75%гҖӮеҚ•дә§е“ҒжһҒиҮҙж•°жҚ®дёәе…¬еҸёжңәеҜҶдҝЎжҒҜпјҢд»ҘдёҠеҹәдәҺжҖ»й”ҖйҮҸ2109дёҮеҸӘ[L1]гҖҒжҖ»иҗҘ收382.4дәҝгҖҒе…үжЁЎеқ—жҜӣеҲ©зҺҮ42.61%[L1]гҖҒжҖ»з ”еҸ‘иҙ№з”Ё16.15дәҝ[L1]зӯүе…¬ејҖж•°жҚ®пјҢз»“еҗҲиЎҢдёҡд»·ж јеҢәй—ҙе’Ңд»Ҫйўқж•°жҚ®з»јеҗҲеҸҚжҺЁгҖӮз»қеҜ№ж•°еҖјеӯҳеңЁеҒҸе·®пјҢзӣёеҜ№е…ізі»е’Ңз»“жһ„жҖ§ж–№еҗ‘е…·жңүеҸӮиҖғд»·еҖјгҖӮ

иҝҷз»„ж•°жҚ®жҸӯзӨәзҡ„ж ёеҝғжҙһеҜҹжҳҜпјҡ1.6Tдә§е“Ғзҡ„еҚ•еҸӘеҮҖеҲ©ж¶ҰжҳҜ800Gзҡ„зәҰ1.5-2еҖҚпјҢиҖҢCAPEXеӣһ收жңҹеҸҚиҖҢжӣҙзҹӯпјҲ6-8дёӘжңҲ vs 8-12дёӘжңҲпјүгҖӮиҝҷж„Ҹе‘ізқҖеңЁжҠҖжңҜиҝӯд»Јзҡ„иҝҮжёЎжңҹпјҢе…¬еҸёдёҚд»…иғҪз»ҙжҢҒзӣҲеҲ©ж°ҙе№іпјҢиҝҳиғҪе®һзҺ°жӣҙеҝ«зҡ„иө„жң¬е‘ЁиҪ¬гҖӮиүҜзҺҮжҜҸжҸҗеҚҮ1дёӘзҷҫеҲҶзӮ№еёҰжқҘзҡ„иҫ№йҷ…жҲҗжң¬иҠӮзәҰпјҲ12-20зҫҺе…ғпјүпјҢзӣёеҪ“дәҺеҚ•еҸӘеҮҖеҲ©ж¶Ұзҡ„5-8%вҖ”вҖ”иҝҷеҫ®е°Ҹзҡ„иүҜзҺҮе·®ејӮеңЁе№ҙеҮәиҙ§йҮҸеҚғдёҮзә§еҲ«ж—¶пјҢзҙҜз§Ҝзҡ„еҲ©ж¶ҰеҪұе“ҚеҸҜиҫҫж•°еҚҒдәҝе…ғгҖӮ

5.3 дә§иғҪиүҜзҺҮдёҺдҫӣеә”й“ҫпјҡиүҜзҺҮзҡ„еҲ©ж¶Ұжқ жқҶ

иүҜзҺҮжҳҜе…үжЁЎеқ—иЎҢдёҡдёӯжңҖиў«дҪҺдј°зҡ„еҲ©ж¶Ұжқ жқҶгҖӮ1.6Tдә§е“ҒеҪ“еүҚиүҜзҺҮзәҰ70-80%пјҢеҰӮжһңе…Ёе№ҙиғҪд»ҺQ1зҡ„70%жҸҗеҚҮиҮіQ4зҡ„85%пјҢе…Ёе№ҙе№іеқҮзәҰ77.5%пјҢеҜ№еә”зҡ„жҜӣеҲ©зҺҮжҸҗеҚҮзәҰдёә1.5-2.0дёӘзҷҫеҲҶзӮ№гҖӮд»ҺеҲ©ж¶Ұи§’еәҰзңӢпјҢиҝҷж„Ҹе‘ізқҖеңЁйӣ¶иҗҘ收еўһй•ҝзҡ„еүҚжҸҗдёӢпјҢд»…йқ иүҜзҺҮжҸҗеҚҮе°ұиғҪеёҰжқҘж•°еҚҒдәҝе…ғзҡ„еҮҖеҲ©ж¶ҰеўһйҮҸгҖӮиҝҷдёҖиҙЎзҢ®е·Ізәіе…ҘжҲ‘们全е№ҙ43-44%зҡ„жҜӣеҲ©зҺҮеҒҮи®ҫдёӯгҖӮ

5.4 еҚ•е®ўжҲ·з»ҸжөҺжҖ§еҲҶжһҗ

еүҚдә”еӨ§е®ўжҲ·еҗҲи®ЎеҚ е№ҙеәҰй”Җе”®жҖ»йўқзҡ„75.98%[L1,99%]гҖӮе®ўжҲ·йӣҶдёӯеәҰй«ҳжҳҜе…үжЁЎеқ—иЎҢдёҡзҡ„е…ұжҖ§зү№еҫҒвҖ”вҖ”иҝӣе…ҘеҢ—зҫҺдҫӣеә”й“ҫйңҖиҰҒ2-3е№ҙзҡ„йӘҢиҜҒе‘ЁжңҹпјҢдёҖж—Ұиҝӣе…ҘеҲҷжӣҝжҚўжҲҗжң¬жһҒй«ҳпјҢиҝҷжһ„жҲҗдәҶеӨ©з„¶зҡ„з«һдәүеЈҒеһ’гҖӮдҪҶзЎ¬еёҒзҡ„еҸҰдёҖйқўжҳҜпјҡд»»дҪ•дёҖдёӘеӨ§е®ўжҲ·зҡ„и®ўеҚ•еҸҳеҠЁйғҪеҸҜиғҪеҜјиҮҙе…¬еҸёиҗҘ收еӨ§е№…жіўеҠЁгҖӮеҰӮжһң第дёҖеӨ§е®ўжҲ·зҡ„и®ўеҚ•еҮҸе°‘20%пјҢе…¬еҸёиҗҘ收е°ҶдёӢйҷҚзәҰ4.8%пјҢеҮҖеҲ©ж¶ҰдёӢйҷҚзәҰ6-8%пјҢеҜ№еә”PEдј°еҖјдёӢдҝ®зәҰ3-5xгҖӮ

5.5 дә§е“ҒйҖҹзҺҮеҲҶеұӮжӢҶи§Ј

вҶ’еҜ№дј°еҖјзҡ„еҪұе“ҚпјҲйҮҸеҢ–дј еҜјпјүпјҡ800G/1.6TдёҡеҠЎйҖӮз”ЁPE 22-28xдј°еҖјгҖӮжҜӣеҲ©зҺҮжҜҸеҸҳеҠЁ1дёӘзҷҫеҲҶзӮ№пјҢеҜ№еә”SOTPдј°еҖјеҸҳеҠЁзәҰ15-25е…ғ/иӮЎгҖӮScale-upж–°дә§е“Ғзәҝеӣ 收е…ҘиҙЎзҢ®ж—¶зӮ№е’Ң规模зҡ„дёҚзЎ®е®ҡжҖ§пјҢйҖӮз”ЁEV/S 2-4xдј°еҖје№¶з»ҷ40-50%жҠҳд»·гҖӮе®ўжҲ·йӣҶдёӯеәҰйЈҺйҷ©е·ІйҖҡиҝҮж•Ҹж„ҹжҖ§еҲҶжһҗйҮҸеҢ–пјҢеңЁBear Caseдёӯи§ҰеҸ‘йҳҲеҖје·ІжҳҺзЎ®гҖӮ

е…ӯгҖҒз®ЎзҗҶеұӮеҸҷдәӢе®ЎжҹҘпјҡжҢҮеј•дёҺе®һйҷ…иЎЁзҺ°зҡ„еҺҶеҸІеҒҸе·®

6.1 з®ЎзҗҶеұӮж ёеҝғдё»еј дёҺйҖҗжқЎйӘҢиҜҒ

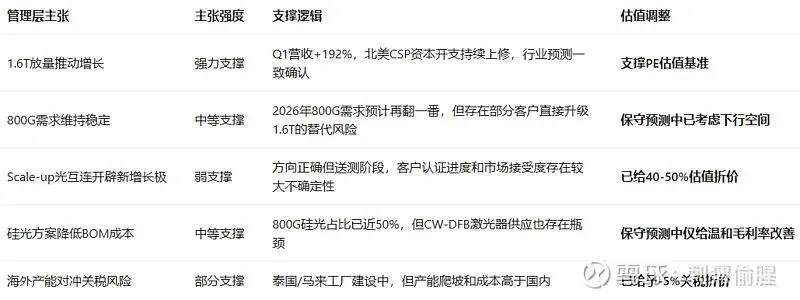

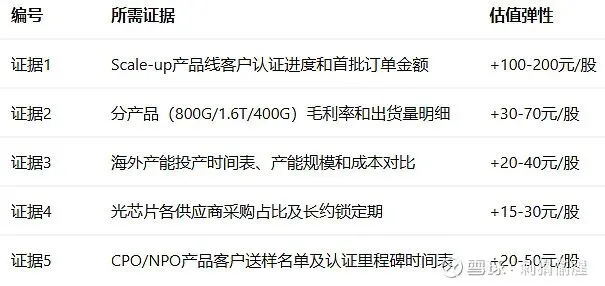

з®ЎзҗҶеұӮеңЁвҖң800Gе’Ң1.6TйңҖжұӮвҖқдёҠзҡ„еҲӨж–ӯе·Із»Ҹеҫ—еҲ°L1ж•°жҚ®зҡ„е……еҲҶйӘҢиҜҒвҖ”вҖ”дёҚд»…Q1дёҡз»©ејәеҠІпјҢиҖҢдё”еҢ—зҫҺеӣӣеӨ§еңЁQ1еҗҺе…ЁйғЁдёҠи°ғдәҶе…Ёе№ҙиө„жң¬ејҖж”ҜжҢҮеј•гҖӮиҖҢвҖңScale-upж–°дә§е“ҒвҖқзҡ„еҲӨж–ӯзӣ®еүҚеҸӘиғҪд»ҘвҖңж–№еҗ‘еҗҲзҗҶвҖқжқҘе®ҡдҪҚпјҢеӣ дёәйҖҒжөӢз»“жһңе’Ңе®ўжҲ·и®ӨиҜҒиҝӣеәҰд»ҚеӯҳеңЁиҫғеӨ§дёҚзЎ®е®ҡжҖ§пјҢиҝҷд№ҹжҳҜдј°еҖјдёӯз»ҷдәҲиҜҘжқҝеқ—40-50%жҠҳд»·зҡ„йҖ»иҫ‘еҹәзЎҖгҖӮ

6.2 з®ЎзҗҶеұӮе…ій”®зӣ®ж ҮиҗҪз©әжҰӮзҺҮйҮҸеҢ–

еҺҶеҸІж ЎеҮҶзҡ„йҖ»иҫ‘пјҡе…үжЁЎеқ—иЎҢдёҡзҡ„йңҖжұӮйў„жөӢдёҺж¶Ҳиҙ№иЎҢдёҡеӯҳеңЁжҳҫи‘—е·®ејӮгҖӮж¶Ҳиҙ№иЎҢдёҡзҡ„жҪ®жөҒеҸҳеҢ–йҡҫд»Ҙйў„жөӢпјҲеҰӮзҡ„IPз”ҹе‘Ҫе‘ЁжңҹпјүпјҢиҖҢе…үжЁЎеқ—иЎҢдёҡзҡ„йңҖжұӮеҸ—еҲ°е®ўжҲ·иө„жң¬ејҖж”Ҝи®ЎеҲ’зҡ„зәҰжқҹвҖ”вҖ”еҢ—зҫҺзҡ„иө„жң¬ејҖж”ҜжҳҜвҖңе·Іиҝӣе…Ҙжү§иЎҢйҳ¶ж®өзҡ„ж”ҜеҮәи®ЎеҲ’вҖқиҖҢйқһвҖңйў„жөӢвҖқгҖӮеӣ жӯӨе…үжЁЎеқ—иЎҢдёҡ收е…Ҙйў„жөӢзҡ„еҒҸе·®йҖҡеёёеңЁиҠӮеҘҸпјҲ1-2дёӘеӯЈеәҰпјүиҖҢйқһж–№еҗ‘гҖӮиҝҷд№ҹжҳҜжҲ‘们иҗҪз©әжҰӮзҺҮж•ҙдҪ“дҪҺдәҺжіЎжіЎзҺӣзү№жҠҘе‘ҠпјҲиҗҪз©әжҰӮзҺҮжҷ®йҒҚеңЁ25-45%пјүзҡ„еҺҹеӣ гҖӮ

дёғгҖҒеҸҜиҜҒдјӘзҡ„ж ёеҝғеҒҮи®ҫ

еҒҮи®ҫй—ҙзҡ„дәӨдә’дј еҜје…ізі»пјҡH4пјҲзЎ…е…үжё—йҖҸзҺҮпјүжҳҜH1пјҲ1.6TжҜӣеҲ©зҺҮпјүзҡ„еүҚжҸҗвҖ”вҖ”зЎ…е…үж–№жЎҲиғҪжңүж•ҲеҜ№еҶІEMLиҠҜзүҮзҡ„дҫӣз»ҷзјәеҸЈпјҢеҰӮжһңзЎ…е…үиҝӣеұ•дёҚеҸҠйў„жңҹпјҢ1.6Tзҡ„жҜӣеҲ©зҺҮе°ҶйқўдёҙеҸҢйҮҚеҺӢеҠӣпјҲиҠҜзүҮжҲҗжң¬дёҠеҚҮ+з«һдәүеҠ еү§пјүгҖӮH5пјҲдёӯзҫҺж”ҝзӯ–пјүжҳҜH1/H2зҡ„е°ҫйғЁйЈҺйҷ©вҖ”вҖ”90%д»ҘдёҠ收е…ҘжқҘиҮӘжө·еӨ–ж„Ҹе‘ізқҖд»»дҪ•е…ізЁҺжҲ–з®ЎеҲ¶еҚҮзә§йғҪдјҡзӣҙжҺҘдј еҜјиҮіиҗҘ收е’ҢеҲ©ж¶ҰгҖӮH3пјҲScale-upпјүеҶіе®ҡдәҶе…¬еҸёдј°еҖјиғҪеҗҰд»ҺвҖңе…үжЁЎеқ—PEйҖ»иҫ‘вҖқеҗ‘вҖңе…үдә’иҝһе№іеҸ°йҖ»иҫ‘вҖқеҲҮжҚўпјҢжҳҜ2027е№ҙеҗҺеўһй•ҝйў„жңҹзҡ„ж ёеҝғеҸҳйҮҸгҖӮ

е…«гҖҒдё»еј дёҺиҜҒжҚ®иҜ„еҲҶиЎЁ

д№қгҖҒжі•иҜҒдәӨеҸүпјҡиө„жң¬дёҺжІ»зҗҶ

9.1 еә”收иҙҰж¬ҫдёҺеӣһж¬ҫиҙЁйҮҸ

еә”收иҙҰж¬ҫе№ҙжң«дҪҷйўқзәҰ66.95дәҝе…ғ[L1]пјҲFY2025жң«пјүпјҢеҚ жҖ»иө„дә§зәҰ14.8%гҖӮеә”收иҙҰж¬ҫ/иҗҘ收зәҰ17.5%[L1]пјҢеӨ„дәҺеҒҘеә·ж°ҙе№ігҖӮеқҸиҙҰеҮҶеӨҮеңЁ2025е№ҙжҠҘдёӯе·Іи®ЎжҸҗгҖӮиҖғиҷ‘еҲ°е…¬еҸёе®ўжҲ·дё»иҰҒдёәеҢ—зҫҺеӨҙйғЁпјҢдҝЎз”ЁйЈҺйҷ©иҫғдҪҺпјҢеӣһж¬ҫиҙЁйҮҸжңүдҝқйҡңгҖӮ

9.2 еҮҖзҺ°йҮ‘дёҺиө„жң¬з»“жһ„

FY2025жң«иө„дә§иҙҹеҖәзҺҮ30.18%[L1]пјҢжҖ»иҙҹеҖә136.68дәҝе…ғ[L1]пјҢиҙўеҠЎз»“жһ„зЁіеҒҘгҖӮиҙ§еёҒиө„йҮ‘зәҰ127.38дәҝе…ғ[L1]пјҢжңүжҒҜиҙҹеҖәиҫғдҪҺ[L4,80%жҺЁз®—]пјҢеҮҖзҺ°йҮ‘зәҰ100дәҝе…ғгҖӮиҝҷз§ҚвҖңй«ҳзҺ°йҮ‘гҖҒдҪҺиҙҹеҖәвҖқзҡ„иө„жң¬з»“жһ„пјҢж„Ҹе‘ізқҖе…¬еҸёеңЁиЎҢдёҡжҷҜж°”еәҰдёӢиЎҢж—¶жңүжһҒејәзҡ„жҠ—йЈҺйҷ©иғҪеҠӣгҖӮ

9.3 з ”еҸ‘жҠ•е…ҘдёҺжҠҖжңҜеӮЁеӨҮ

2025е№ҙз ”еҸ‘иҙ№з”Ё16.15дәҝе…ғ[L1,99%]пјҢеҗҢжҜ”еўһй•ҝ29.84%гҖӮжҲӘиҮі2025е№ҙжң«пјҢе…¬еҸёжӢҘжңүдё“еҲ©411件пјҢе…¶дёӯеҸ‘жҳҺдё“еҲ©215件[L1]гҖӮз ”еҸ‘дәәе‘ҳж•°йҮҸиҫҫ2169дәәпјҢеҗҢжҜ”еўһй•ҝ49.28%гҖӮзЎ…е…үж–№жЎҲжё—йҖҸзҺҮд»ҺFY2024зҡ„зәҰ30%жҸҗеҚҮиҮіFY2025зҡ„иҝ‘50%пјҢз ”еҸ‘жҠ•е…Ҙзҡ„з»ҸжөҺж•Ҳжһңжҳ е°„жё…жҷ°пјҢдёҚжҳҜвҖңдёәдәҶз ”еҸ‘иҖҢз ”еҸ‘вҖқгҖӮ

9.4 е®ўжҲ·йӣҶдёӯеәҰзҡ„дёӨйқўжҖ§

еүҚдә”еӨ§е®ўжҲ·еҗҲи®ЎеҚ е№ҙеәҰй”Җе”®жҖ»йўқзҡ„75.98%пјҢе…¶дёӯ第дёҖеӨ§е®ўжҲ·еҚ жҜ”24.06%[L1,99%]гҖӮиҝҷдёӘж•°еӯ—йңҖиҰҒд»ҺдёӨдёӘз»ҙеәҰжқҘзҗҶи§Јпјҡд»ҺйЈҺйҷ©и§’еәҰзңӢпјҢд»»дҪ•дёҖдёӘеӨ§е®ўжҲ·зҡ„и®ўеҚ•еҸҳеҠЁйғҪеҸҜиғҪеҜјиҮҙиҗҘ收еӨ§е№…жіўеҠЁпјҢе®ўжҲ·йӣҶдёӯеәҰжҳҜе®ўи§ӮеӯҳеңЁзҡ„йЈҺйҷ©еӣ зҙ пјӣд»ҺеЈҒеһ’и§’еәҰзңӢпјҢиҝӣе…ҘеҢ—зҫҺдҫӣеә”й“ҫйңҖиҰҒ2-3е№ҙзҡ„йӘҢиҜҒе‘ЁжңҹпјҢй«ҳйӣҶдёӯеәҰжҒ°жҒ°еҸҚжҳ дәҶй«ҳжӣҝжҚўжҲҗжң¬вҖ”вҖ”дёӨиҖ…жҳҜеҗҢдёҖжһҡзЎ¬еёҒзҡ„дёӨйқўгҖӮ

еҚҒгҖҒжі•иҜҒдәӨеҸүпјҡеҲ©ж¶ҰдёҺиө„дә§иҙЁйҮҸ

10.1 еҲ©ж¶Ұеўһй•ҝзҡ„иҙЁйҮҸ

FY2025ж ёеҝғз»ҸиҗҘеҲ©ж¶ҰзәҰ170дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ112%пјӣйқһз»ҸеёёжҖ§жҚҹзӣҠд»…0.87дәҝе…ғпјҢеҚ еҮҖеҲ©ж¶ҰдёҚи¶і1%гҖӮеҲ©ж¶Ұеўһй•ҝеҮ д№Һе…ЁйғЁжқҘиҮӘеҶ…з”ҹз»ҸиҗҘж”№е–„иҖҢйқһдёҖж¬ЎжҖ§ж”¶зӣҠгҖӮжұҮе…‘жҚҹеӨұ3.18дәҝе…ғ[L1]жҳҜвҖңдёӨеӨҙеңЁеӨ–вҖқдёҡеҠЎз»“жһ„зҡ„еӣәжңүзү№еҫҒпјҢдҪҶд»…еҚ еҮҖеҲ©ж¶Ұзҡ„2.9%пјҢеҜ№ж•ҙдҪ“зӣҲеҲ©иғҪеҠӣзҡ„еҪұе“ҚжңүйҷҗгҖӮ

10.2 еӯҳиҙ§зҡ„жҲҳз•ҘжҖ§иҖҢйқһиў«еҠЁжҖ§

2025е№ҙжң«еӯҳиҙ§иҙҰйқўдҪҷйўқ129.79дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ80%пјҢи·Ңд»·еҮҶеӨҮ2.98дәҝе…ғпјҲи®ЎжҸҗжҜ”зҺҮзәҰ2.3%пјү[L1]гҖӮиҝҷдёӘж•°еӯ—е®№жҳ“еј•еҸ‘жӢ…еҝ§пјҢдҪҶйңҖиҰҒзҗҶи§Је…¶иғҢеҗҺзҡ„иЎҢдёҡйҖ»иҫ‘пјҡ2026е№ҙе…үиҠҜзүҮдҫқ然жҳҜзҙ§зјәзү©ж–ҷпјҢ100G EMLзјәеҸЈйў„и®Ўи¶…3000дёҮеҸӘгҖӮе…¬еҸёеңЁFY2025жҸҗеүҚй”Ғе®ҡдёҠжёёдә§иғҪпјҢQ1йў„д»ҳ14.88дәҝе…ғиҝӣдёҖжӯҘдҝқйҡңзү©ж–ҷдҫӣеә”гҖӮиҝҷдёҚжҳҜиў«еҠЁз§ҜеҺӢзҡ„ж»һй”Җеә“еӯҳпјҢиҖҢжҳҜеҜ№иЎҢдёҡдҫӣз»ҷзҙ§зјәзҡ„дё»еҠЁеә”еҜ№гҖӮ

вҶ’еҜ№дј°еҖјзҡ„еҪұе“Қпјҡеӯҳиҙ§иҙЁйҮҸж•ҙдҪ“еҒҘеә·пјҢBear CaseдёӯжҠҖжңҜиҝӯд»ЈеҜјиҮҙзҡ„еә“еӯҳеҮҸеҖјжҳҜйЈҺйҷ©еӣ зҙ вҖ”вҖ”еҰӮжһң3.2Tдә§е“ҒжҸҗеүҚе•Ҷз”ЁпјҢ1.6Tеӯҳиҙ§еҸҜиғҪйқўдёҙйҷҚд»·еҺӢеҠӣгҖӮ

еҚҒдёҖгҖҒжі•иҜҒдәӨеҸүпјҡеӣҪйҷ…еҢ–дёҺж”ҝзӯ–йЈҺйҷ©

еўғеӨ–收е…Ҙ346.37дәҝе…ғпјҢеҚ жҖ»иҗҘ收90.58%[L1]гҖӮе…¬еҸёйҖҡиҝҮжі°еӣҪгҖҒ马жқҘиҘҝдәҡзҡ„жө·еӨ–дә§иғҪиҝӣиЎҢе…ізЁҺйЈҺйҷ©еҜ№еҶІгҖӮFY2025е…Ёе№ҙжұҮе…‘жҚҹеӨұ3.18дәҝе…ғ[L1]пјҢзәҰеҚ еҮҖеҲ©ж¶Ұ2.9%гҖӮ

жұҮзҺҮж•Ҹж„ҹжҖ§йҮҸеҢ–пјҡдәәж°‘еёҒжҜҸеҚҮеҖј1%пјҢе…¬еҸёеўғеӨ–收е…ҘжҠҳз®—еҮҸе°‘зәҰ3.1дәҝе…ғпјҢеҮҖеҲ©ж¶ҰеҮҸе°‘зәҰ2-2.5%пјҢеҜ№еә”PEдёҠ移зәҰ1-2xгҖӮе…¬еҸёйҖҡиҝҮжҢҒжңүзҫҺе…ғиө„дә§е’Ңжө·еӨ–дә§иғҪжҠ•е…ҘеҪўжҲҗиҮӘ然еҜ№еҶІпјҢеңЁжё©е’ҢжұҮзҺҮжіўеҠЁдёӢйЈҺйҷ©еҸҜжҺ§гҖӮдҪҶеңЁдәәж°‘еёҒеӨ§е№…еҚҮеҖјпјҲ>5%пјүзҡ„жғ…жҷҜдёӢпјҢеҮҖеҲ©ж¶ҰеҸҜиғҪеҸ—еҲ°10-12%зҡ„еҶІеҮ»пјҢйңҖиҰҒеңЁBear Caseдёӯзәіе…ҘиҖғйҮҸгҖӮ

вҶ’еҜ№дј°еҖјзҡ„еҪұе“Қпјҡжө·еӨ–й«ҳеҚ жҜ”еёҰжқҘжұҮзҺҮе’Ңе…ізЁҺж•һеҸЈпјҢе·Із»ҷдәҲе…ізЁҺйЈҺйҷ©5%жҠҳд»·е’ҢжұҮзҺҮж•Ҹж„ҹжҖ§йҮҸеҢ–еҲҶжһҗгҖӮеңЁBear CaseдёӯпјҢжұҮзҺҮе’Ңе…ізЁҺзҡ„еҸҢйҮҚеҶІеҮ»е·Ізәіе…Ҙи§ҰеҸ‘жқЎд»¶гҖӮ

еҚҒдәҢгҖҒдј°еҖјпјҡдёүйҮҚдәӨеҸүйӘҢиҜҒдёҺжҠ•иө„иҖ…еҗ«д№ү

12.1 зӣҲеҲ©йў„жөӢдёҺеёӮеңәйў„жңҹзҡ„е·®ејӮи®әиҜҒ

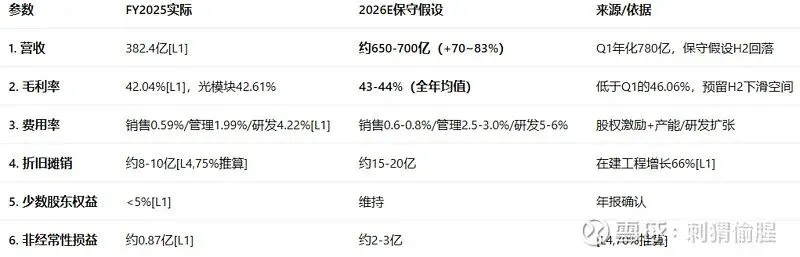

жҲ‘们зҡ„270дәҝеҹәеҮҶеҮҖеҲ©ж¶ҰдёҺ34家жңәжһ„еқҮеҖј255.57дәҝзҡ„е·®ејӮд»…дёә5.6%пјҢеңЁеҗҲзҗҶиҢғеӣҙеҶ…гҖӮиҝҷдёӘе·®ејӮ并йқһжқҘиҮӘжҹҗдёӘжҝҖиҝӣзҡ„еҒҮи®ҫпјҢиҖҢжҳҜдёӨдёӘдҝқе®ҲеҒҮи®ҫзҡ„еҸ еҠ ж•Ҳеә”вҖ”вҖ”жӣҙдҪҺзҡ„иҗҘ收еўһйҖҹеҒҮи®ҫпјҲ670дәҝ vs еёӮеңәйҡҗеҗ«800-1000дәҝпјүиў«жӣҙй«ҳзҡ„еҮҖеҲ©зҺҮеҒҮи®ҫпјҲзәҰ30% vs еёӮеңәйҡҗеҗ«30-32%пјүжҠөж¶ҲдәҶдёҖйғЁеҲҶгҖӮ

дёәд»Җд№ҲжҲ‘们зҡ„иҗҘ收еҒҮи®ҫжҜ”еёӮеңәжӣҙдҝқе®ҲпјҹеёӮеңәйҡҗеҗ«зҡ„800-1000дәҝиҗҘ收е»әз«ӢеңЁвҖңQ1е№ҙеҢ–780дәҝд№ҳд»Ҙ1.1-1.3еҖҚе…Ёе№ҙзі»ж•°вҖқзҡ„еҒҮи®ҫдёҠпјҢиҝҷйҡҗеҗ«дәҶеҜ№дёӢеҚҠе№ҙж—әеӯЈж•Ҳеә”зҡ„д№җи§Ӯйў„жңҹгҖӮиҖҢжҲ‘们еҸ–670дәҝпјҢжҳҜиҖғиҷ‘дәҶH2д»·ж је№ҙйҷҚе’Ңз«һдәүеҠ еү§еҗҺзҡ„дҝқе®ҲеӨ„зҗҶгҖӮдёӨиҖ…зҡ„е·®ејӮдё»иҰҒеңЁдәҺеҜ№H2зҡ„еҲӨж–ӯгҖӮ

дёәд»Җд№ҲжҲ‘们зҡ„еҮҖеҲ©зҺҮеҒҮи®ҫдёҺеёӮеңәжҺҘиҝ‘пјҹFY2025е…Ёе№ҙеҮҖеҲ©зҺҮе·Іиҫҫ30.28%пјҢQ1иҫҫ32.4%гҖӮжҲ‘们еҒҮи®ҫе…Ёе№ҙзәҰ28-30%пјҢз•ҘдҪҺдәҺFY2025е®һйҷ…ж°ҙе№іпјҢе·Із»ҸеҢ…еҗ«дәҶH2иҙ№з”ЁзҺҮдёҠеҚҮе’ҢжҜӣеҲ©зҺҮеӣһиҗҪзҡ„йў„жңҹгҖӮ

2026EзӣҲеҲ©йў„жөӢжҳҺз»ҶиЎЁпјҡ

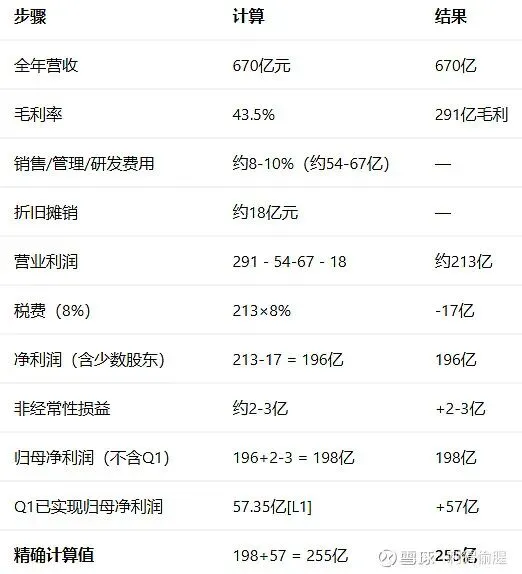

дҝқе®ҲеҮҖеҲ©ж¶ҰжҺЁз®—пјҲеҲҶжӯҘиҜҰз»Ҷи®Ўз®—пјүпјҡ

12.2 SOTPдј°еҖјпјҡжӢҶеҲҶйҖ»иҫ‘дёҺе…ій”®еҒҮи®ҫ

е…ідәҺ270дәҝеҸ–еҖјзҡ„иҜҙжҳҺпјҡзІҫзЎ®и®Ўз®—еҖјдёәзәҰ255дәҝе…ғпјҢеҸ–ж•ҙ270дәҝе…ғдҝқз•ҷдәҶзәҰ15дәҝе…ғзҡ„е®№й”ҷз©әй—ҙпјҲзәҰ6%пјүпјҢз”ЁдәҺиҰҶзӣ–еҸҜиғҪзҡ„Q4ж—әеӯЈи¶…йў„жңҹе’Ңдә§е“Ғз»“жһ„еҚҮзә§еёҰжқҘзҡ„жҜӣеҲ©зҺҮеј№жҖ§гҖӮиҝҷдёӘе®№й”ҷз©әй—ҙзҡ„и®ҫе®ҡжңүдёүдёӘеүҚжҸҗпјҡ

еүҚжҸҗдёҖпјҡQ1е·Іеұ•зҺ°и¶…еӯЈиҠӮжҖ§ејәеҠІеўһй•ҝпјҲиҖҢйқһвҖңжңҹеҫ…Q4ж—әеӯЈвҖқпјү

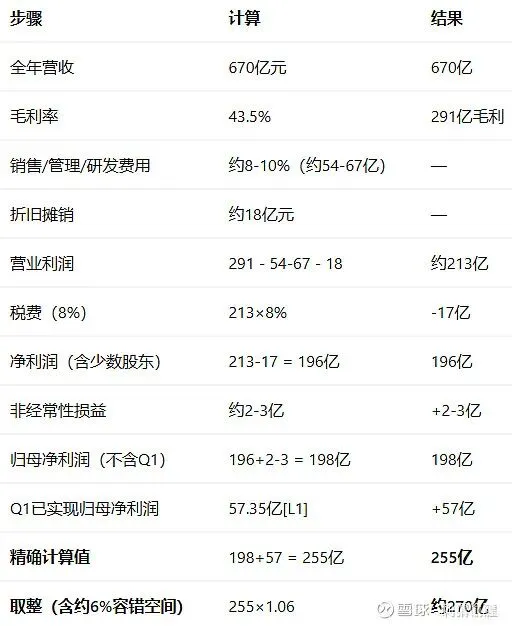

2026Q1иҗҘ收194.96дәҝе…ғпјҢзҺҜжҜ”2025Q4еўһй•ҝзәҰ47.3%гҖӮQ1йҖҡеёёдёәе…үжЁЎеқ—иЎҢдёҡзҡ„ж·ЎеӯЈпјҲеҸ—еҢ—зҫҺе№ҙеҲқйҮҮиҙӯиҠӮеҘҸеҒҸж…ўеҪұе“ҚпјүпјҢдҪҶ2026Q1зҺҜжҜ”еӨ§е№…еўһй•ҝвҖ”вҖ”иҝҷиЎЁжҳҺйңҖжұӮзҡ„ејәеҠІзЁӢеәҰе·Іи¶…и¶ҠеӯЈиҠӮ规еҫӢгҖӮжҢүз®ҖеҚ•е№ҙеҢ–пјҲQ1Г—4пјүпјҢе…Ёе№ҙзәҰ780дәҝе…ғгҖӮ670дәҝе…ғзҡ„дҝқе®ҲеҒҮи®ҫж„Ҹе‘ізқҖеҗҺдёүдёӘеӯЈеәҰе№іеқҮд»…зәҰ158дәҝе…ғ/еӯЈпјҢиҫғQ1зҡ„195дәҝе…ғдёӢйҷҚзәҰ19%гҖӮ

иҝҷдёӘеҒҮи®ҫжҳҜеҗҰиҝҮдәҺдҝқе®Ҳпјҹд»Һи°Ёж…Һи§’еәҰзңӢжңүе…¶еҗҲзҗҶжҖ§вҖ”вҖ”Q1еҸҜиғҪеӯҳеңЁйӣҶдёӯдәӨд»ҳеӣ зҙ пјҢеҗҺз»ӯеӯЈеәҰеӣһиҗҪжҳҜжӯЈеёёзҡ„гҖӮдҪҶд»ҺеҸҚеҗ‘зңӢпјҢе…¬еҸёеңЁ2026Q1йў„д»ҳ14.88дәҝе…ғй”Ғе®ҡдёҠжёёзү©ж–ҷгҖҒеңЁе»әе·ҘзЁӢзҺҜжҜ”жҸҗеҚҮ66%[L1,99%]пјҢиҝҷдёӨдёӘе…ҲиЎҢжҢҮж ҮжҢҮеҗ‘зҡ„жҳҜдёӢеҚҠе№ҙдә§иғҪйҮҠж”ҫе°ҶжӣҙеӨ§пјҢиҖҢйқһжӣҙе°ҸгҖӮеӣ жӯӨ255дәҝвҶ’270дәҝзҡ„6%дёҠи°ғз©әй—ҙпјҢйғЁеҲҶеҸҚжҳ дәҶвҖңдә§иғҪжү©еј иҠӮеҘҸиғҢеҗҺзҡ„дәӨд»ҳиғҪеҠӣеўһејәвҖқвҖ”вҖ”иҝҷдёҚжҳҜеҜ№ж—әеӯЈзҡ„зӣІзӣ®жңҹеҫ…пјҢиҖҢжҳҜеҜ№дә§иғҪж•°жҚ®жүҖжҡ—зӨәзҡ„дәӨд»ҳжҪңеҠӣзҡ„еҗҲзҗҶеҸҚжҳ гҖӮ

еүҚжҸҗдәҢпјҡ1.6Tдә§е“Ғз»“жһ„еҚҮзә§зҡ„еҲ©ж¶ҰзҺҮеј№жҖ§пјҲе·Іиў«Q1жҜӣеҲ©зҺҮж•°жҚ®еҲқжӯҘйӘҢиҜҒпјү

Q1жҜӣеҲ©зҺҮ46.06%[L1,99%]еҲӣеҺҶеҸІж–°й«ҳпјҢж ёеҝғй©ұеҠЁеҠӣжҳҜ1.6TеҮәиҙ§еҚ жҜ”жҸҗеҚҮгҖӮ1.6TеҚ•еҸӘжҜӣеҲ©зәҰ900-1150зҫҺе…ғ[L4,75%жҺЁз®—]пјҢжҳҜ800Gзҡ„зәҰ2еҖҚгҖӮйҡҸзқҖ1.6Tдә§иғҪзҡ„иҝӣдёҖжӯҘйҮҠж”ҫпјҲеңЁе»әе·ҘзЁӢзҺҜжҜ”+66%пјүпјҢе…Ёе№ҙ1.6TеҮәиҙ§еҚ жҜ”е°Ҷд»ҺQ1зҡ„ж°ҙ平继з»ӯжҸҗеҚҮпјҢдҪҶжҸҗеҚҮе№…еәҰеҸ—йҷҗдәҺдә§иғҪзҲ¬еқЎиҠӮеҘҸиҖҢйқһйңҖжұӮгҖӮ255дәҝзҡ„зІҫзЎ®и®Ўз®—дёӯпјҢе…Ёе№ҙжҜӣеҲ©зҺҮеҒҮи®ҫдёә43.5%пјҲQ1 46%дёҺH2йў„дј°41-42%зҡ„еҠ жқғеқҮеҖјпјүгҖӮеҰӮжһңH2жҜӣеҲ©зҺҮеӣһиҗҪе№…еәҰе°ҸдәҺйў„жңҹпјҲеҰӮеңЁ43-44%иҖҢйқһ41-42%пјүпјҢеҲҷеҮҖеҲ©ж¶Ұе°ҶиҮӘ然超еҮә255дәҝгҖӮ6%зҡ„е®№й”ҷз©әй—ҙдёәжӯӨжҸҗдҫӣдәҶзј“еҶІгҖӮ

еүҚжҸҗдёүпјҡе®№й”ҷз©әй—ҙзҡ„е®Ўж…ҺжҖ§иҙЁвҖ”вҖ”дёҚжҳҜвҖңйў„жөӢвҖқпјҢиҖҢжҳҜвҖңйў„з•ҷеҸҜиғҪжҖ§вҖқ

270дәҝдёҚжҳҜжҲ‘们зҡ„вҖңд№җи§Ӯйў„жөӢвҖқпјҢиҖҢжҳҜеңЁ255дәҝзІҫзЎ®и®Ўз®—еҹәзЎҖдёҠдёәд»ҘдёӢеҸҜиғҪжҖ§йў„з•ҷзҡ„е®№й”ҷз©әй—ҙпјҡв‘ дә§иғҪзҲ¬еқЎеҝ«дәҺйў„жңҹвҶ’дәӨд»ҳйҮҸи¶…йў„жңҹпјӣв‘ЎH2жҜӣеҲ©зҺҮеӣһиҗҪе№…еәҰе°ҸдәҺйў„жңҹвҶ’еҲ©ж¶ҰзҺҮй«ҳдәҺдҝқе®ҲеҒҮи®ҫпјӣв‘ўScale-upзӯүж–°дёҡеҠЎзҡ„йҖҒж ·иҝӣеұ•еҝ«дәҺйў„жңҹвҶ’йўқеӨ–зҡ„йқһз»ҸеёёжҖ§ж”¶е…ҘгҖӮиҝҷдәӣеҸҜиғҪжҖ§дёӯд»»дҪ•дёҖйЎ№е…‘зҺ°пјҢеҮҖеҲ©ж¶Ұе°ұеҸҜиғҪиҗҪеңЁ255-270дәҝд№Ӣй—ҙгҖӮ

еҰӮжһңдёҚеҸ‘з”ҹдёҠиҝ°д»»дҪ•жӯЈеҗ‘еҒҸе·®пјҢеҮҖеҲ©ж¶Ұе°ҶиҗҪеңЁ255дәҝйҷ„иҝ‘гҖӮжҲ‘们зҡ„еҹәеҮҶеҸ–270дәҝпјҢдҪҶеҗҢж—¶жҳҺзЎ®ж ҮжіЁвҖңиӢҘQ2жҜӣеҲ©зҺҮйҷҚиҮі41%д»ҘдёӢжҲ–еҚ•еӯЈиҗҘ收дҪҺдәҺ160дәҝпјҢеҲҷйңҖи§ҰеҸ‘зӣҲеҲ©йў„жөӢдёӢи°ғвҖқвҖ”вҖ”иҝҷж„Ҹе‘ізқҖ270дәҝзҡ„еҹәеҮҶжҳҜжңүжқЎд»¶зҡ„пјҢйңҖиҰҒеҗҺз»ӯж•°жҚ®йӘҢиҜҒгҖӮ

12.2 SOTPдј°еҖјпјҡжӢҶеҲҶйҖ»иҫ‘дёҺе…ій”®еҒҮи®ҫ

SOTPжӢҶеҲҶйҖ»иҫ‘пјҡе°Ҷе…¬еҸёж•ҙдҪ“д»·еҖјжҢүдёҡеҠЎжҖ§иҙЁжӢҶеҲҶдёәдёӨеӨ§жқҝеқ—вҖ”вҖ”Scale-outе…үжЁЎеқ—дёҡеҠЎпјҲ800G/1.6TжҲҗзҶҹж”ҫйҮҸдёҡеҠЎпјүе’ҢScale-upж–°дә§е“ҒзәҝпјҲNPO/XPO/CPOзӯүж—©жңҹдёҡеҠЎпјүгҖӮеҮҖеҲ©ж¶ҰзәҰ270дәҝе…ғжҳҜйӣҶеӣўж•ҙдҪ“зҡ„зӣҲеҲ©йў„жөӢпјҢеңЁSOTPдёӯе…ЁйғЁеҪ’еұһдәҺScale-outжқҝеқ—иҝӣиЎҢPEдј°еҖјпјӣScale-upжқҝеқ—еӣ е°ҡжңӘе®һзҺ°зӣҲеҲ©пјҢзӢ¬з«ӢйҮҮз”ЁEV/Sдј°еҖје№¶д»Һж•ҙдҪ“дј°еҖјдёӯеҚ•зӢ¬еҠ жҖ»гҖӮдёӨиҖ…дёҚжһ„жҲҗйҮҚеӨҚи®Ўз®—вҖ”вҖ”PEдј°еҖјиҰҶзӣ–дәҶScale-upзҡ„еҪ“жңҹдәҸжҚҹпјҲиҙ№з”ЁеҢ–еӨ„зҗҶпјүпјҢEV/Sдј°еҖјеҲҷиөӢдәҲScale-upжңӘжқҘ收е…Ҙйў„жңҹзҡ„зӢ¬з«Ӣд»·еҖјгҖӮ

SOTPеҹәеҮҶдј°еҖјеҗҲи®Ўпјҡ6,200-8,140дәҝе…ғгҖӮжҜҸиӮЎзәҰ558-733е…ғгҖӮеҸ–дёӯзӮ№зәҰ710е…ғ/иӮЎпјҲзәҰ7,890дәҝе…ғГ·11.11дәҝиӮЎ[L1]пјүгҖӮ

12.3 DCFдәӨеҸүйӘҢиҜҒпјҡеӨҡйҮҚжғ…жҷҜдёӢзҡ„дј°еҖјй”ҡзӮ№

йў„жөӢпјҲ2026E-2030EпјҢдҝқе®Ҳжғ…жҷҜпјүпјҡ

WACCжҺЁеҜјпјҡRf=1.76%пјҲ10е№ҙжңҹеӣҪеҖә[L1]пјүпјҢERP=7%пјҲAиӮЎеҺҶеҸІеҢәй—ҙ[L4,80%жҺЁз®—]пјүпјҢBeta=1.20-1.50пјҲе…үжЁЎеқ—иЎҢдёҡй«ҳжіўеҠЁ[L4,70%жҺЁз®—]пјүпјҢKe=10.2%-12.3%гҖӮеҹәеҮҶжғ…жҷҜеҸ–11.0%пјҢдҝқе®Ҳжғ…жҷҜ12.0%пјҢд№җи§Ӯжғ…жҷҜ10.5%гҖӮ

DCFдј°еҖјз»“жһңпјҡ

DCFж•Ҹж„ҹжҖ§зҹ©йҳөпјҲWACCГ—ж°ёз»ӯеўһй•ҝзҺҮпјүпјҡ

еңЁдҝқе®ҲиҮіеҹәеҮҶеҸӮж•°иҢғеӣҙеҶ…пјҲWACC 11-12%пјҢж°ёз»ӯеўһй•ҝ1.5-2.5%пјүпјҢдј°еҖјеҢәй—ҙзәҰ520-680е…ғ/иӮЎгҖӮеҪ“еүҚиӮЎд»·1002е…ғеҜ№еә”зҡ„йҡҗеҗ«WACCзәҰдёә8-9%пјҢиҝңдҪҺдәҺжҲ‘们зҡ„е®Ўж…ҺеҹәеҮҶеҒҮи®ҫ11%пјҢиЎЁжҳҺеёӮеңәе®ҡд»·дёӯеҢ…еҗ«дәҶзӣёеҪ“д№җи§Ӯзҡ„еўһй•ҝйў„жңҹгҖӮ

12.4 дәӨеҸүйӘҢиҜҒзҡ„жҠ•иө„иҖ…еҗ«д№ү

SOTPдёҺDCFеҹәеҮҶеҒҸе·®д»…зәҰ4%пјҢиҗҪеңЁзҗҶжғізҡ„<10%еҢәй—ҙеҶ…пјҢеҸҢйҮҚйӘҢиҜҒйҖҡиҝҮгҖӮдёӨдёӘдј°еҖјй”ҡзӮ№зҡ„дёҖиҮҙжҖ§иЎЁжҳҺпјҡе…¬еҸёеҪ“еүҚзҡ„еҶ…еңЁд»·еҖјдёӯжһўеңЁ680-710е…ғеҢәй—ҙгҖӮ

еҪ“еүҚиӮЎд»·1002е…ғж„Ҹе‘ізқҖд»Җд№Ҳпјҹд»ҺDCFеҸҚжҺЁпјҢ1002е…ғеҜ№еә”зҡ„йҡҗеҗ«WACCзәҰдёә8-9%вҖ”вҖ”иҝҷиЎЁжҳҺеёӮеңәеҜ№е…¬еҸёжңӘжқҘзҡ„еўһй•ҝзЎ®е®ҡжҖ§з»ҷдәҲдәҶиҫғй«ҳзҡ„дҝЎд»»гҖӮеҰӮжһңжҠ•иө„иҖ…и®ӨеҗҢ11%зҡ„WACCжҳҜеҗҲзҗҶжҠҳзҺ°зҺҮпјҢйӮЈд№ҲеҪ“еүҚдј°еҖјеҒҸй«ҳпјӣеҰӮжһңжҠ•иө„иҖ…и®ӨдёәAIз®—еҠӣзҡ„зЎ®е®ҡжҖ§дҪҝеҫ—WACCеә”иҜҘжӣҙдҪҺпјҲеҰӮ8-9%пјүпјҢйӮЈд№ҲеҪ“еүҚдј°еҖјеҗҲзҗҶгҖӮеҲҶжӯ§зҡ„ж ёеҝғдёҚеңЁдәҺзӣҲеҲ©йў„жөӢпјҢиҖҢеңЁдәҺеҜ№вҖңзЎ®е®ҡжҖ§вҖқзҡ„е®ҡд»·гҖӮ

12.5 дёүжғ…жҷҜжҰӮзҺҮи®ҫе®ҡдёҺдҫқжҚ®

12.6 дј°еҖјй”ҡзӮ№дёҺеҪ“еүҚд»·ж је…ізі»

еҪ“еүҚиӮЎд»·1002е…ғй«ҳдәҺжүҖжңүе®Ўж…Һдј°еҖјй”ҡзӮ№пјҢе®үе…Ёиҫ№йҷ…еңЁ620е…ғд»ҘдёӢжүҚдјҡеҮәзҺ°гҖӮеҹәдәҺе®Ўж…Һдҝқе®ҲеҺҹеҲҷпјҢ500-650е…ғеҢәй—ҙпјҲPEзәҰ21-27x 2026EпјүжҸҗдҫӣеҗҲзҗҶе®үе…Ёиҫ№йҷ…гҖӮ

12.7 Bear Case & Bull Case

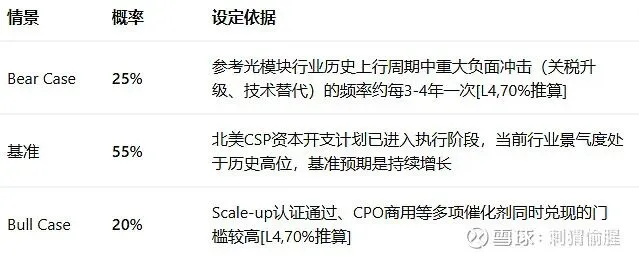

Bear CaseпјҲжҰӮзҺҮ25%пјүпјҡ

и§ҰеҸ‘жқЎд»¶й“ҫпјҡдёӯзҫҺ科жҠҖиҙёжҳ“ж”ҝзӯ–жһҒз«ҜжҒ¶еҢ–вҶ’жө·еӨ–收е…ҘеҚ жҜ”д»Һ90%йҷҚиҮі60-70%вҶ’1.6Tз«һдәүеҠ еү§иҮҙеҚ•д»·йӘӨйҷҚ20-30%вҶ’жҜӣеҲ©зҺҮйҷҚиҮі35-38%вҶ’еӯҳиҙ§еҮҸеҖј10-15дәҝвҶ’PEеҺӢзј©иҮі15-18xвҶ’зӣ®ж Үд»·зәҰ380-500е…ғгҖӮ

Bull CaseпјҲжҰӮзҺҮ20%пјүпјҡ

и§ҰеҸ‘жқЎд»¶й“ҫпјҡScale-upдә§е“Ғ2026е№ҙеә•еүҚиҺ·е®ўжҲ·и®ӨиҜҒвҶ’2027е№ҙ收е…Ҙи¶…150дәҝвҶ’1.6TеҮәиҙ§и¶…йў„жңҹвҶ’жҜӣеҲ©зҺҮз»ҙжҢҒ45-46%вҶ’PEдёҠ移иҮі30-35xвҶ’зӣ®ж Үд»·зәҰ1000-1200е…ғгҖӮ

12.8 еҲҶеұӮе»әд»“жЎҶжһ¶

12.9 ж•Ҹж„ҹжҖ§зҹ©йҳө

жҜӣеҲ©зҺҮГ—иҗҘ收еўһйҖҹпјҲжҜҸиӮЎе…ғпјүпјҡ

еҚҒдёүгҖҒеҲёе•Ҷзӣ®ж Үд»·еҸҠдј°еҖјйҖ»иҫ‘еҜ№жҜ”

е…ұиҜҶдёҺеҲҶжӯ§пјҡжүҖжңүдё»жөҒеҲёе•ҶеқҮз»ҷдәҲвҖңд№°е…Ҙ/еўһжҢҒвҖқиҜ„зә§пјҢж–№еҗ‘дёҺжҲ‘们дёҖиҮҙгҖӮдҪҶзӣҲеҲ©йў„жөӢе·®ејӮжһҒеӨ§пјҲ144-405дәҝпјүпјҢиЎЁжҳҺеёӮеңәд»ҚеӯҳеңЁжҳҫи‘—еҲҶжӯ§гҖӮжҲ‘们зҡ„270дәҝеӨ„дәҺдёӯж®өеҒҸдёҠпјҢдёҺеӨ©йЈҺгҖҒж–№жӯЈгҖҒдёңеҗҙеҹәжң¬дёҖиҮҙгҖӮеҪ“еүҚ1002е…ғе·Іи¶…еҮә14дҪҚеҲҶжһҗеёҲ12дёӘжңҲе№іеқҮзӣ®ж Үд»·зәҰ873е…ғпјҢе®үе…Ёиҫ№йҷ…дёҚи¶ігҖӮ

еҚҒеӣӣгҖҒе•ҶдёҡжЁЎејҸиҙЁйҮҸ

дёҚеҸҜйҖҶзҡ„з»“жһ„жҖ§дјҳеҠҝпјҡ

в‘ е®ўжҲ·и®ӨиҜҒеЈҒеһ’вҖ”вҖ”иҝӣе…ҘеҢ—зҫҺдҫӣеә”й“ҫйңҖ2-3е№ҙйӘҢиҜҒе‘ЁжңҹпјҢдёҖж—Ұиҝӣе…ҘеҲҷжӣҝжҚўжҲҗжң¬жһҒй«ҳпјҢе…¬еҸёж·ұеәҰз»‘е®ҡзӯүж ёеҝғе®ўжҲ·пјҢи®ўеҚ•иғҪи§ҒеәҰ延伸иҮі2028е№ҙпјӣ

②规模ж•Ҳеә”дёҺиүҜзҺҮеЈҒеһ’вҖ”вҖ”е№ҙеҢ–дә§иғҪ2800еӨҡдёҮеҸӘ[L1]пјҢиүҜзҺҮжҜҸжҸҗеҚҮ1дёӘзҷҫеҲҶзӮ№еёҰжқҘзҡ„иҫ№йҷ…еҲ©ж¶Ұж”№е–„еңЁеҚғдёҮзә§еҲ«дә§йҮҸдёӢиў«жҳҫи‘—ж”ҫеӨ§пјӣ

в‘ўдҫӣеә”й“ҫиҜқиҜӯжқғвҖ”вҖ”еңЁиҠҜзүҮзҹӯзјәж—¶д»ЈпјҢд»Ҙд»ҪйўқдјҳеҠҝй”Ғе®ҡй•ҝжңҹдә§иғҪжң¬иә«е°ұжҳҜжңҖж ёеҝғзҡ„з«һдәүеЈҒеһ’гҖӮ

йңҖе®Ўж…ҺиҜ„дј°зҡ„и„ҶејұжҖ§пјҡ

в‘ д»·ж је№ҙйҷҚеҺӢеҠӣвҖ”вҖ”е…үжЁЎеқ—иЎҢдёҡеҺҶеҸІдёҠжҜҸдёҖд»Јдә§е“Ғж”ҫйҮҸеҗҺеқҮдјҙйҡҸ15-25%зҡ„е№ҙйҷҚпјӣ

в‘ЎCPOзӯүж–°жҠҖжңҜи·ҜзәҝеңЁ2-3е№ҙеҶ…еҸҜиғҪж”№еҸҳз«һдәүж јеұҖпјӣ

в‘ўе®ўжҲ·йӣҶдёӯеәҰвҖ”вҖ”еүҚдә”еӨ§е®ўжҲ·еҚ 75.98%гҖҒ第дёҖеӨ§е®ўжҲ·еҚ 24.06%[L1]гҖӮ

е®ҡйҮҸж•Ҹж„ҹжҖ§еҲҶжһҗпјҡ

еҚҒдә”гҖҒжҠ«йңІзјәеҸЈдёҺдј°еҖјжү“жҠҳ

еҚҒе…ӯгҖҒз»“жһ„жҖ§й”ҷдҪҚ

й”ҷдҪҚдёҖпјҡеёӮеңәи®ӨдёәвҖңе…үжЁЎеқ—жҳҜе‘ЁжңҹжҖ§иЎҢдёҡвҖқvs зҺ°е®һжҳҜвҖңAIй©ұеҠЁзҡ„з»“жһ„жҖ§и¶…зә§е‘ЁжңҹвҖқ

GPUдёҺе…үжЁЎеқ—й…ҚжҜ”д»Һ1:1жҸҗеҚҮиҮі1:3-1:5пјҢеҚідҪҝGPUеҮәиҙ§йҮҸеўһйҖҹж”ҫзј“пјҢе…үжЁЎеқ—йңҖжұӮд»ҚиғҪйҖҡиҝҮй…ҚжҜ”жҸҗеҚҮз»ҙжҢҒй«ҳеўһйҖҹгҖӮдҪҶдёҺд»ҘеҫҖдёҚеҗҢзҡ„жҳҜпјҢ2026е№ҙ1.6Tиҝӣе…ҘйҮҸдә§е…ғе№ҙеҗҺпјҢзЎ…е…үж–№жЎҲжё—йҖҸзҺҮжҸҗеҚҮе’Ңд»·ж је№ҙйҷҚе°ҶеҗҢж—¶еҸ‘з”ҹпјҢеҜЎеӨҙж јеұҖдёӢзҡ„жҜӣеҲ©зҺҮиө°еҠҝжӣҙи¶ӢеӨҚжқӮгҖӮ

й”ҷдҪҚдәҢпјҡеёӮеңәе°Ҷе…¬еҸёи§ҶдёәвҖңе…үжЁЎеқ—д»Је·Ҙе•ҶвҖқvs зҺ°е®һжҳҜвҖңе…үдә’иҝһи§ЈеҶіж–№жЎҲе№іеҸ°вҖқ

еӯҗе…¬еҸёTeraHopе…ЁзҗғйҰ–еҸ‘12.8T XPOе…үжЁЎеқ—пјҢдёҖж—ҰScale-upи®ӨиҜҒйҖҡиҝҮпјҢдј°еҖје°Ҷд»ҺвҖңе…үжЁЎеқ—PEйҖ»иҫ‘вҖқеҗ‘вҖңе…үдә’иҝһе№іеҸ°йҖ»иҫ‘вҖқеҲҮжҚўгҖӮ

й”ҷдҪҚдёүпјҡеёӮеңәжӢ…еҝ§вҖң1.6Tж”ҫйҮҸеҗҺз«һдәүж јеұҖжҒ¶еҢ–вҖқvs зҺ°е®һжҳҜвҖңиҠҜзүҮзҹӯзјәж—¶д»ЈйҫҷеӨҙд»ҪйўқзӣёеҜ№зЁіеӣәвҖқ

200G EMLиҠҜзүҮзјәеҸЈ70%пјҢдәӨжңҹ40-52е‘ЁпјҢдҫӣдёҚеә”жұӮжҢҒз»ӯеҲ°2027Q3гҖӮиҠҜзүҮзҙ§зјәд»Һдҫӣз»ҷдҫ§зәҰжқҹдәҶз«һдәүеҜ№жүӢзҡ„дә§иғҪжү©еј гҖӮ

еҚҒдёғгҖҒеёӮеңәе®№жҳ“й”ҷиҝҮзҡ„еҲ©еҘҪеӣ зҙ

еҚҒе…«гҖҒеҲ©зӣҠзӣёе…іж–№еҠЁжңә

еҚҒд№қгҖҒзәўз»ҝж——еҲӨж–ӯдҪ“зі»

дәҢеҚҒгҖҒжҠ•иө„委е‘ҳдјҡеә”иҰҒжұӮз®ЎзҗҶеұӮжҸҗдҫӣзҡ„е…ій”®иҜҒжҚ®жё…еҚ•

дәҢеҚҒдёҖгҖҒеҗҺз»ӯйӘҢиҜҒдҝЎеҸ·дёҺи·ҹиёӘжё…еҚ•

ж ёеҝғи·ҹиёӘжҢҮж ҮпјҡеӯЈеәҰжҜӣеҲ©зҺҮиө°еҠҝгҖҒжө·еӨ–иө„жң¬ејҖж”ҜгҖҒйў„д»ҳж¬ҫ/еңЁе»әе·ҘзЁӢзҺҜжҜ”еҸҳеҢ–гҖҒжұҮе…‘жҚҹзӣҠгҖҒScale-upйҖҒж ·иҝӣеұ•гҖӮ

дәҢеҚҒдәҢгҖҒжңҖз»Ҳз»“и®әдёҺжҠ•иө„е»әи®®

еҹәдәҺе®Ўж…Һдҝқе®ҲеҺҹеҲҷпјҢ2026EеҹәеҮҶеҮҖеҲ©ж¶ҰзәҰ270дәҝе…ғпјҲиҫғ34家жңәжһ„дёҖиҮҙйў„жңҹеқҮеҖј255.57дәҝе…ғй«ҳеҮәзәҰ5.6%пјҢеӨ„дәҺеҸҜжҺҘеҸ—иҢғеӣҙеҶ…пјүпјҢSOTPдёҺDCFеҸҢйҮҚйӘҢиҜҒпјҲ710е…ғдёҺ680е…ғпјҢеҒҸе·®зәҰ4%пјүпјҢеҪ“еүҚзәҰ1002е…ғзҡ„иӮЎд»·еҜ№еә”PEзәҰ41.2xвҖ”вҖ”еҪ“еүҚе®ҡд»·е·Іиҫғе……еҲҶеҸҚжҳ AIеҹәе»әжҷҜж°”йў„жңҹпјҢе®үе…Ёиҫ№йҷ…дёҚи¶ігҖӮ

е…¬еҸёе…Ёзҗғе…үжЁЎеқ—йҫҷеӨҙең°дҪҚзЁіеӣәпјҢ1.6Tж”ҫйҮҸжҳҜзЎ®е®ҡзҡ„еўһй•ҝеј•ж“ҺпјҢScale-upдә§е“ҒзәҝжҳҜжҪңеңЁзҡ„дј°еҖјеӮ¬еҢ–еүӮгҖӮдҪҶеңЁе®Ўж…Һдҝқе®ҲеҺҹеҲҷдёӢпјҢд»·ж је№ҙйҷҚгҖҒз«һдәүеҠ еү§е’Ңе…ізЁҺйЈҺйҷ©жһ„жҲҗдёҚеҸҜеҝҪз•Ҙзҡ„дёӢиЎҢеҺӢеҠӣгҖӮе»әи®®еңЁ500-650е…ғеҢәй—ҙпјҲPEзәҰ21-27xпјүзӯүеҫ…е»әд»“жңәдјҡгҖӮQ2еӯЈжҠҘжҳҜдёӢдёҖдёӘе…ій”®йӘҢиҜҒзӘ—еҸЈвҖ”вҖ”иӢҘжҜӣеҲ©зҺҮжҢҒз»ӯз»ҙжҢҒеңЁ44%д»ҘдёҠдё”еҚ•еӯЈиҗҘ收超180дәҝпјҢеҲҷйңҖйҮҚж–°иҜ„дј°зӣҲеҲ©йў„жөӢзҡ„дҝқе®ҲзЁӢеәҰгҖӮ

жҰӮзҺҮеҠ жқғжңҹжңӣеӣһжҠҘпјҡ

еҪ“еүҚиӮЎд»·зәҰ1002е…ғпјҢй«ҳдәҺжҰӮзҺҮеҠ жқғзӣ®ж Үд»·зәҰ721е…ғиҫҫзәҰ39%гҖӮеҹәдәҺе®Ўж…Һдҝқе®ҲеҺҹеҲҷпјҢеҪ“еүҚд»·дҪҚе®үе…Ёиҫ№йҷ…дёҚи¶іпјҢе»әи®®зӯүеҫ…дј°еҖјеӣһиҗҪгҖӮ

дәҢеҚҒдёүгҖҒйҷ„еҪ•

зңҒз•ҘгҖӮ

вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”-

е…ҚиҙЈеЈ°жҳҺпјҡжң¬жҠҘе‘ҠжҳҜз”ұеҲәзҢ¬жҠ•иө„з ”з©¶еӣўйҳҹж’°еҶҷпјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮ

д»…дҫӣжҠ•иө„委е‘ҳдјҡеҶ…йғЁеҸӮиҖғ|2026 е№ҙ 5 жңҲ

еҲәзҢ¬еҒ·и…Ҙ

2026е№ҙ5жңҲ14ж—Ҙ