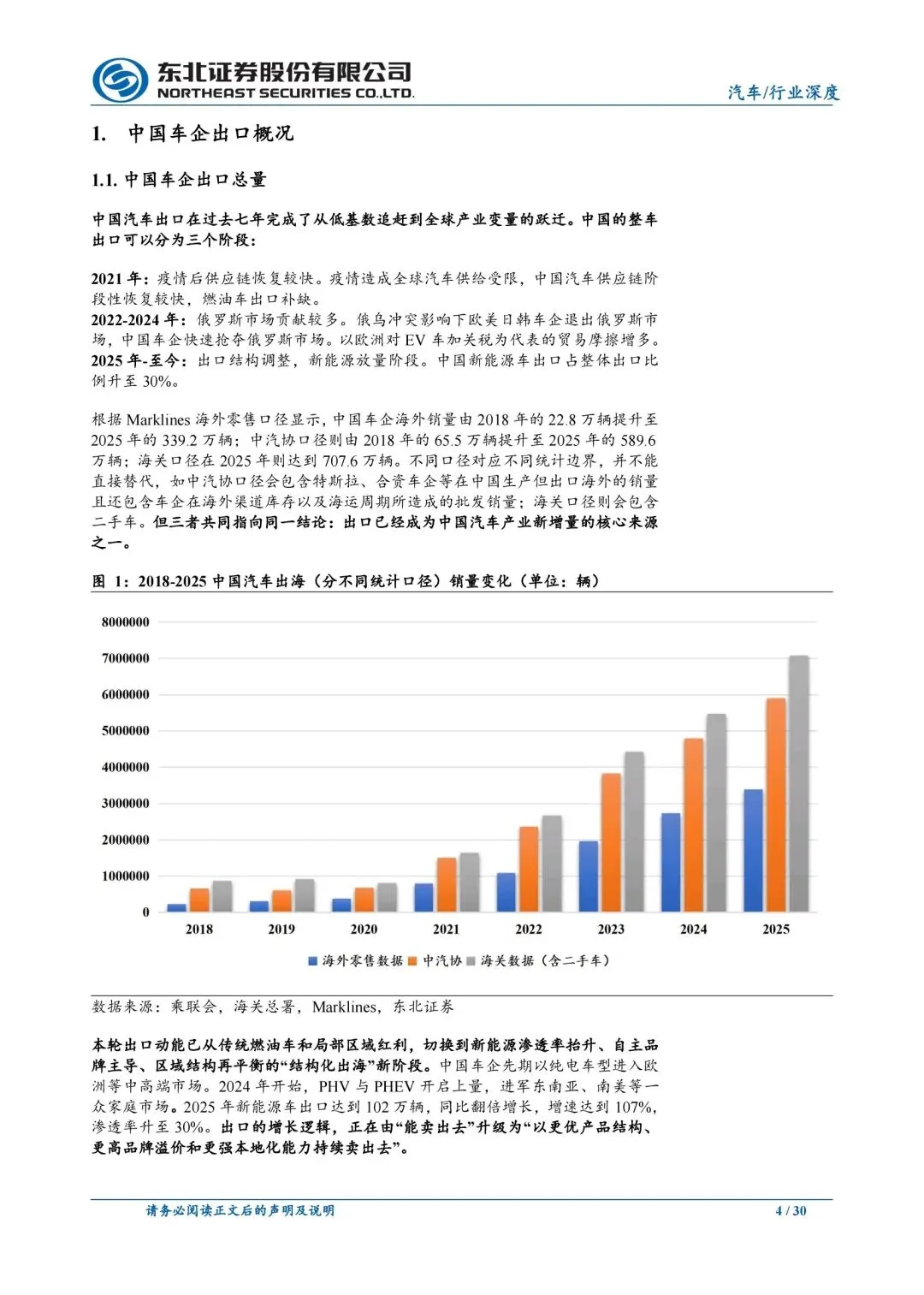

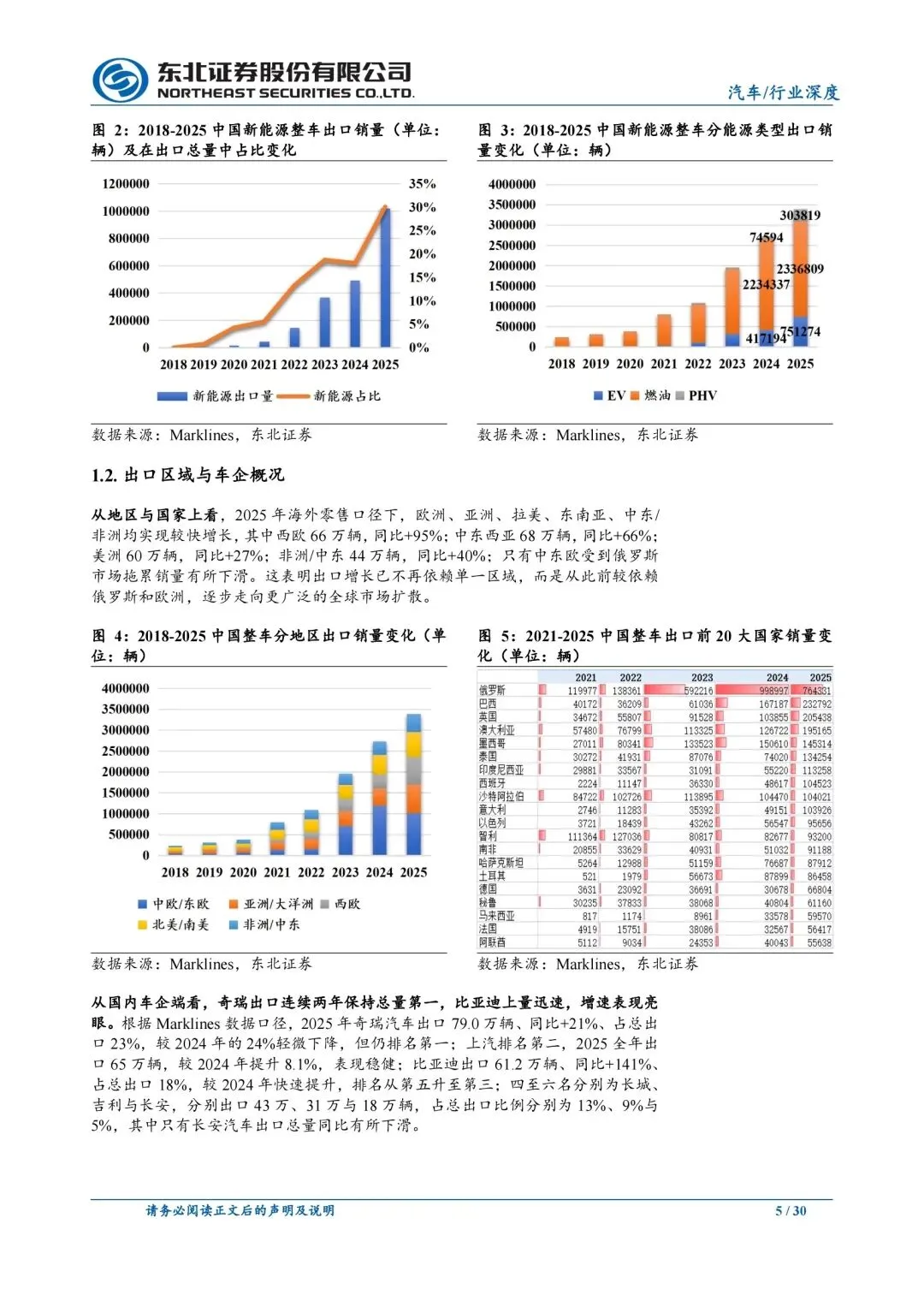

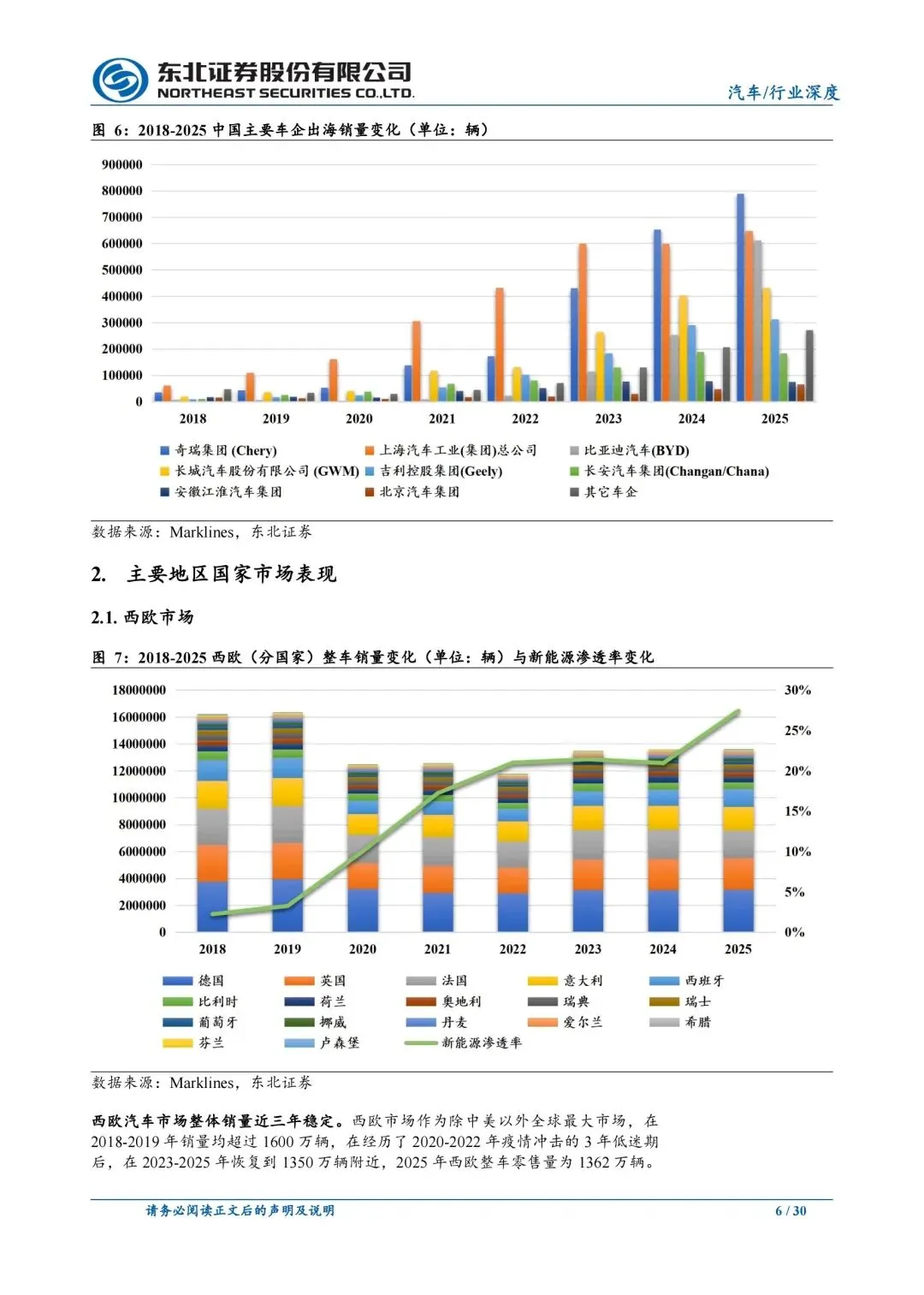

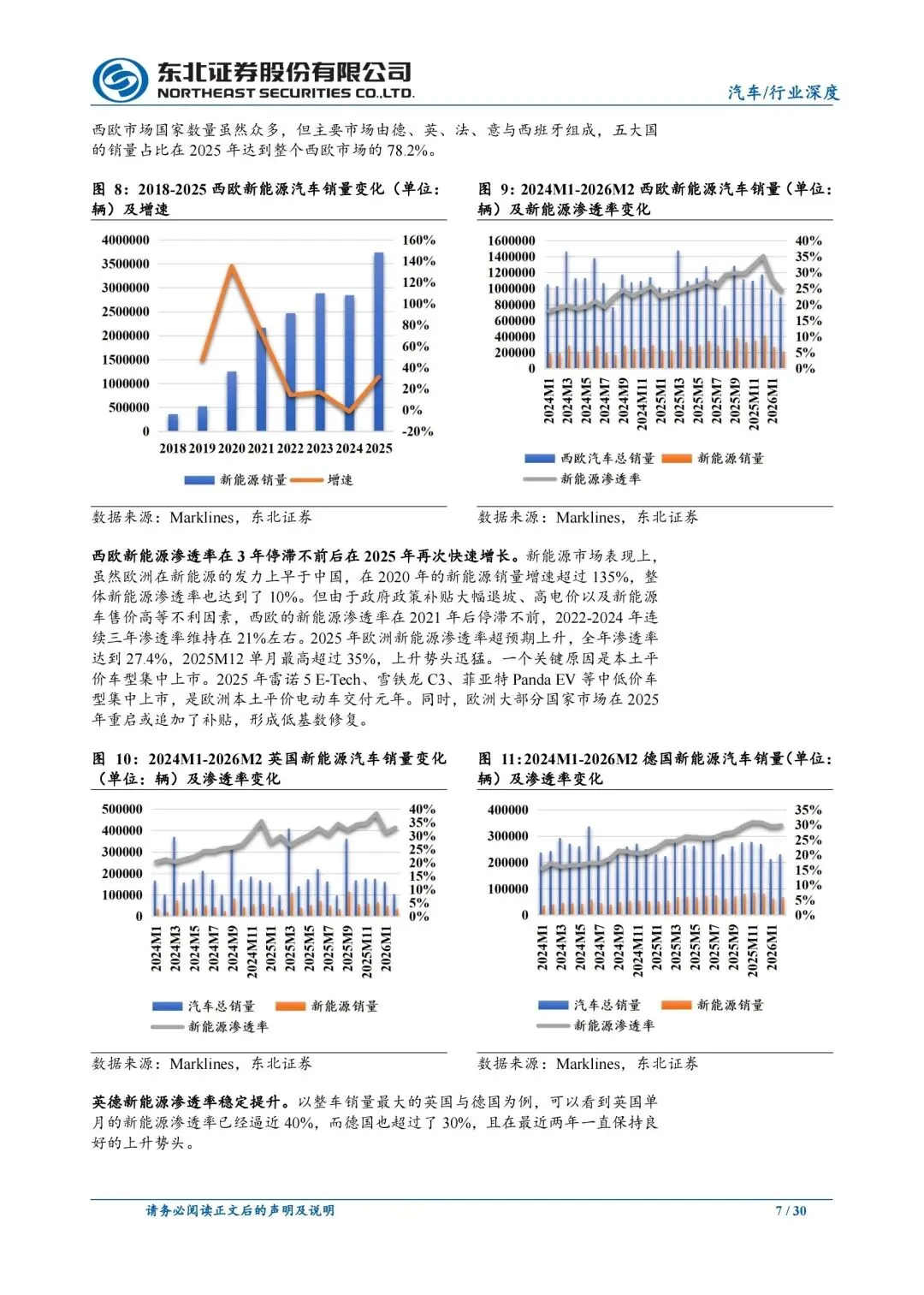

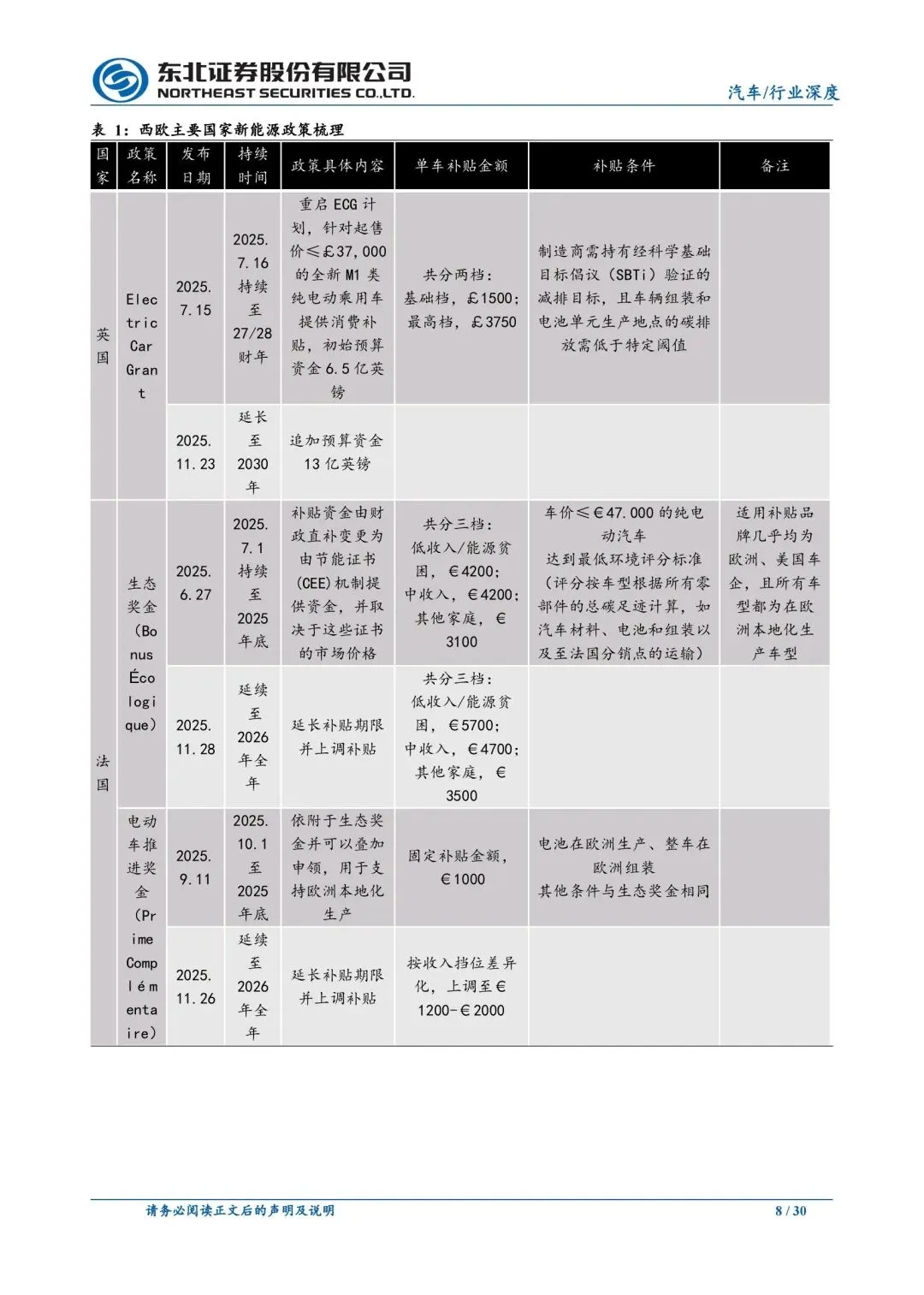

2025年是中国汽车出口的关键转折点,正式进入新能源放量的结构化出海阶段。海外零售口径全年销量339.2万辆,新能源车占比升至30%且同比翻倍。区域格局彻底重构,从依赖俄罗斯和欧洲转向全球扩散,西欧同比+95%、中东西亚+66%领跑,仅中东欧受俄罗斯拖累下滑。车企梯队清晰,奇瑞连续两年总量第一,比亚迪以141%增速跃居第三,长城、吉利、长安紧随其后。报告还系统拆解了西欧、俄罗斯、南美、东南亚等七大核心市场的销量、新能源渗透率、关税与补贴政策,以及各车企的区域表现。

核心判断很扎实:出口动能已从燃油车补缺、单一区域红利,切换到新能源技术+自主品牌+全球区域再平衡;欧盟MIP机制替代硬关税,政策目标从抬高准入成本转向限制低价竞争;南美、东南亚全面进入“以市场换产业”阶段,本地化生产成为长期留存的核心门槛;对标日系在目标市场25%的市占率,当前339万辆销量对应800万辆有效空间,新能源全产业链优势有望让中国车企短期超越日系历史高点。

这份报告最实用的是分层市场方法论和可落地的决策参考。产品规划可按五大准入门槛分级布局,低关税市场快速冲量,中高壁垒市场提前规划KD散件和核心零部件本地化;市场拓展重点跟踪西欧新能源渗透率、东南亚本地化配额、俄罗斯报废税调整三个核心变量;投资端可重点关注出海增速快、本地化布局早的头部车企,同时警惕地缘冲突和各国关税政策突变的风险。

【2026年汽车行业出口专题报告:出口概况、出口空间、主要地区国家市场表现等|30页|原文PDF文末可下下载! (附高价值合集摘录)】