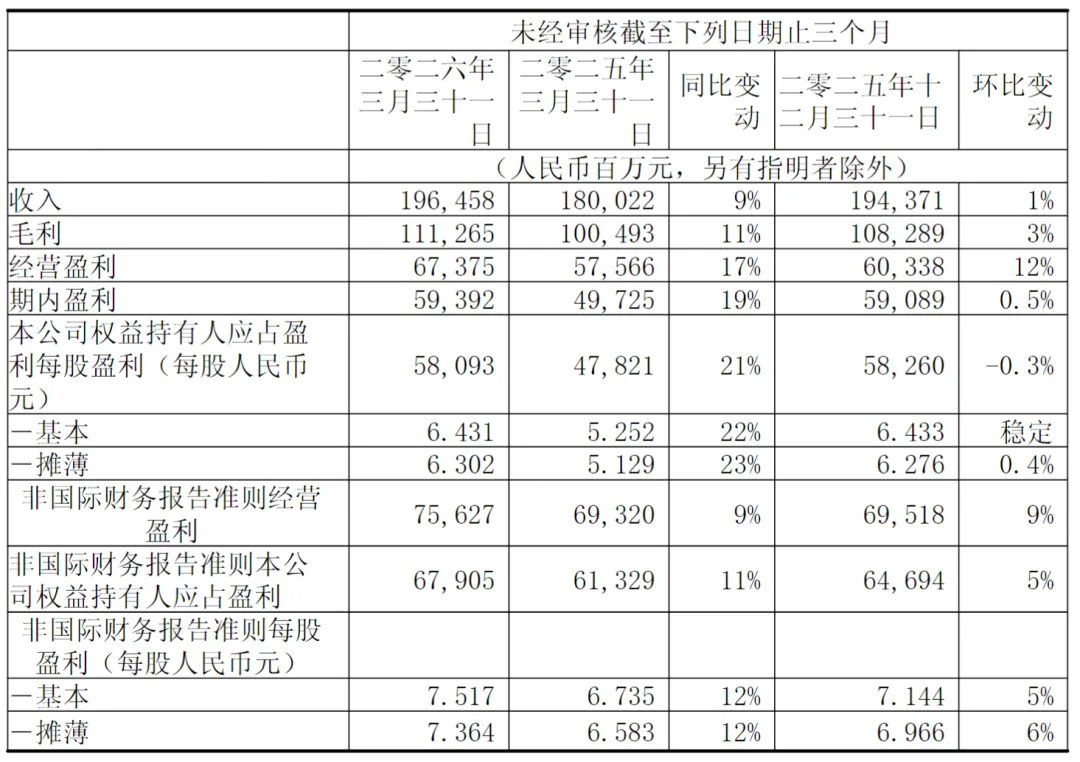

2026年5月13日,腾讯披露了2026年Q1业绩,收入1965亿元,同比增长9%、环比增长1%;经营利润674亿元,同比增长17%、环比增长12%,非国际财务报告准则经营盈利同比增长9%至756亿元,若剔除新AI产品(Hy、元宝、CodeBuddy、WorkBuddy及QClaw),同比增长17%至844亿元。

归母净利润,如下:

国际准则:581亿元,同比增长21%、环比增长-0.3%。

非国际准则:679亿元,同比增长11%、环比增长5%。

资本开支为319亿元,已达上年全年40%。

公司总资产20514亿元,其中总现金为5337亿元,占比26%;现金净额为1469亿元,比年初增长37%。自由现金流为567亿元,经营活动所产生的现金净额1014亿元。

投资:9122亿元,比年初的10358亿元,下降12%,其中上市投资公司(不包括附属公司)公允价值5471亿元,年初6727亿元;非上市投资公司(不包括附属公司)账面价值3651亿元,年初3631亿元。

回购:约76亿港元,约1265万股。

1.增值服务:收入同比增长4%至961亿元,分为游戏和社交网络收入

游戏收入:642亿元,占总营收32.7%

本土市场游戏:454亿元,同比增长6%,收入增速滞后于本土市场游戏流水增速,是由于2026年春节假期晚于2025年,导致更多收入递延至本季之后确认。本土市场游戏流水同比增长十几个百分点,乃受《王者荣耀》与《和平精英》等现有长青游戏,以及《三角洲行动》(近期已跻身长青游戏之列)与《无畏契约:源能行动》等近期发布游戏的推动。

国际市场游戏:188亿元,同比增长13%(按固定汇率计算为14%),增速较上年放缓。

另外,业绩回购及展望中提到:多款长青游戏在本季流水创下新高,包括《王者荣耀》、《和平精英》和《三角洲行动》,新游戏《洛克王国:世界》也大受欢迎。

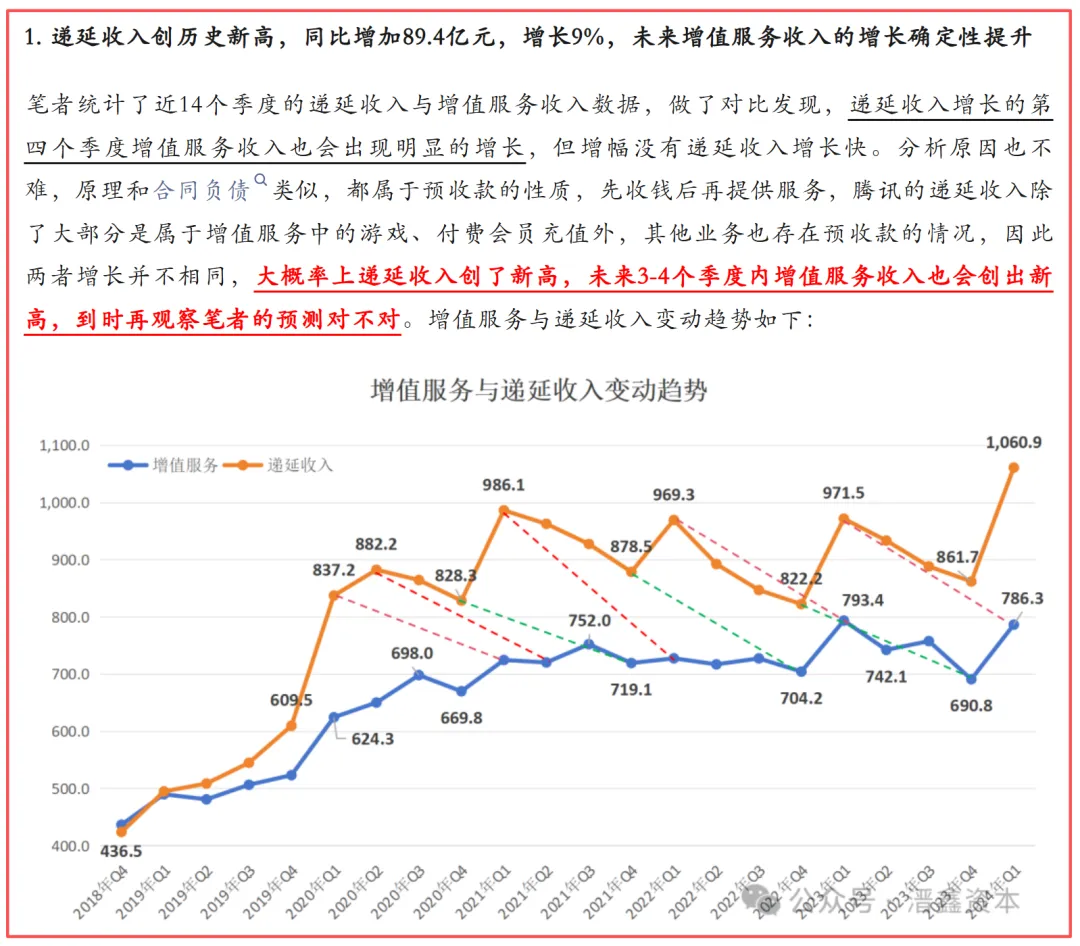

流水创下新高,这点可以在财报中得到验证,递延收入1413亿元,比年初的1103亿元,多了310亿元。

腾讯报表中的递延收入可类比中国会计准则的合同负债,预收游戏玩家或付费会员充值的钱。我在《腾讯控股的成本端“边际效用递减”效果凸显(2024年Q1财报浅析)》一文中,就有分析过,递延收入增长,未来3-4个季度内增值服务收入中将会逐步体现。

2026年Q1递延收入同比增长19%、环比增长28%,可以预判,全年的增值服务业绩会不错。

社交网络:319亿元,同比下降2%,占总营收16%,出现了下滑,这点不漂亮。

2.营销服务:维持高增速,收入同比增长20%至382亿元,占总营收19%

升级了AI驱动的广告推荐模型,扩展了微信生态系统内的闭环营销能力,从而带动广告表现提升及广告单价增长。本季大多数主要行业的广告主投放均有所增长,其中互联网服务、电子商务及游戏行业的增长尤为显著。

视频号内容推荐模型参数规模并优化了模型算法,向用户推送更相关的内容。视频号总用户使用时长同比增长超过20%。

3.金融科技及企业服务:收入同比增长9%至599亿元,占总营收30%

金融科技服务收入增长主要由于商业支付及理财服务收入增长。

企业服务收入同比增长20%,得益于国内与海外市场需求上升(包括AI相关服务需求)及更有利的定价环境,推动了云服务收入增长,以及由于微信小店交易额上升而带动商家技术服务费收入增长。

商业支付金额同比增速较2025年第四季提升,受益于交易笔数持续增长,以及零售与餐饮服务等品类的笔均交易金额上升。

三.聊聊当下对腾讯的看法

同比,收入增速>(GDP+2%)、非国际准则归母净利润>(GDP+5%); 环比,收入、利润皆为正。

声明:各位读者朋友,以上仅是我个人的分析、判断和记录,涉及的投资标的不代表推荐,更不形成投资建议,入市有风险,投资需谨慎!