核心摘要:本报告旨在深度剖析中国现磨咖啡市场“万店俱乐部”新成员——幸运咖,在2025年迈过万店门槛后所面临的严峻“升咖”困局。我们将聚焦其于2026年启动的5亿元战略投资,并将其定义为一场高风险、高回报的“顶流赌局”。报告将详细拆解5亿资金的分配逻辑与战略意图,系统性评估这场豪赌在品牌重塑、加盟商体系稳定及市场竞争格局中可能面临的重大风险与潜在收益,并对幸运咖的未来走向做出前瞻性预判。

引言:万店荣光下的阴影与一场必要的豪赌

2026年的中国现磨咖啡市场,格局已然清晰。继瑞幸咖啡与库迪咖啡之后,背靠蜜雪冰城强大供应链体系的幸运咖,已在2025年成功撞线,成为第三个拥有超过10,000家门店的咖啡品牌。这一里程碑,标志着幸运咖凭借其极致的“高质平价”策略,完成了对广阔下沉市场的初步征服。然而,万店的荣光之下,阴影也愈发浓重。品牌形象的“廉价”标签、加盟商盈利能力的持续承压、以及高线城市渗透的乏力,共同构成了一个棘手的“升咖”困局。

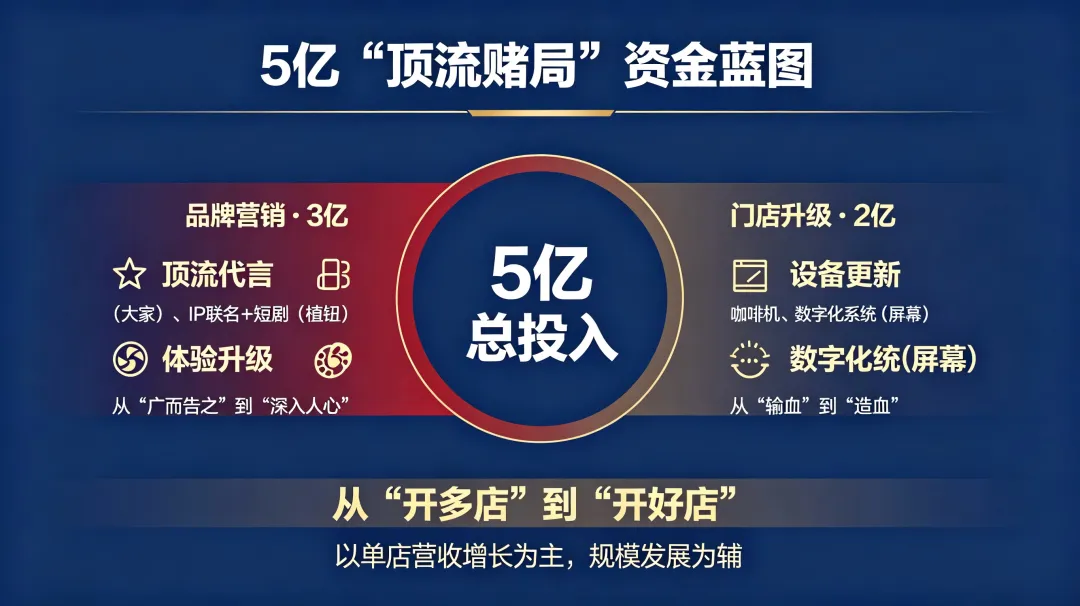

面对这一生存与发展的核心命题,幸运咖的管理层在2026年初做出了一项震撼业界的决定:投入5亿元人民币,用于品牌升级和加盟商扶持。这笔巨款的投向——约3亿用于包括“顶流代言”在内的品牌营销,约2亿用于门店设备与技术升级——清晰地勾勒出了一场精心策划的商业战役。

我们将其定义为幸运咖的“顶流赌局”。这里的“顶流”,不仅指代其计划签约顶级流量明星的营销策略,更象征着其投入资源之巨大、品牌向上突破之决心;而“赌局”,则精准地概括了这场战役高风险、高回报的本质。这5亿资金,是幸运咖试图用资本和流量强行突破品牌天花板的巨大赌注。它赌的是,能否在消费者心中重塑品牌认知;赌的是,能否稳住并提升庞大加盟商网络的盈利能力;赌的是,能否在瑞幸、库迪等强敌环伺的存量市场中,杀出一条新的血路。

本报告将立足于2026年5月的市场现状,全面解构这场“顶流赌局”的台前幕后,深入探讨以下核心问题:5亿资金究竟要怎么花?其背后的商业逻辑是什么?这场豪赌成功的概率几何,又将面临哪些足以致命的风险?幸运咖的未来,将在这场赌局后走向何方?

第一章:万店里程碑下的“升咖”大背景

在剖析这场“赌局”之前,我们必须首先理解幸运咖为何必须下注。其万店规模的达成,并非高枕无忧的胜利,反而使其发展过程中的结构性矛盾暴露无遗。

1.1 幸运咖的崛起之路:从“蜜雪门徒”到“万店巨头”

幸运咖的成长史,是“蜜雪模式”在咖啡赛道的完美复刻。自2017年9月在郑州开出首店以来幸运咖的发展并非一帆风顺。品牌在初期经历了定位模糊的探索期,直至2020年,通过明确“高质平价”定位和品牌形象升级,才真正驶入快车道。

其崛起的秘诀可以归结为三点:

1.极致的成本控制:幸运咖完全依托其母公司蜜雪集团构建的强大供应链壁垒。从咖啡豆的全球直采、自建烘焙工厂,到覆盖全国的仓储物流体系,这一垂直整合的模式最大限度地压缩了中间成本,使其能够将一杯现磨美式咖啡的价格压至惊人的6-8元区间。

2.迅猛的加盟扩张:2020年开放加盟后,幸运咖凭借较低的单店加盟投入迅速吸引了大量中小创业者,以惊人的速度在全国,尤其是下沉市场铺开网络。其门店数量在短短10个月内便实现翻倍增长,显示了这种模式的爆发力。

3.精准的市场定位:品牌初期主攻下沉市场和学生群体,这部分消费者对价格高度敏感,对咖啡的“功能性”需求大于“体验性”需求。幸运咖的定价策略完美契合了这一市场空白。

正是这套组合拳,让幸运咖在短短数年间,门店数量从2024年的4600余家飙升至2025年底的万店规模,覆盖全国超300座城市,甚至在一线城市的门店数也突破了千家。然而,当规模达到极致,这套模式的弊端也开始成为品牌向上发展的沉重枷锁。

1.2 “升咖”的紧迫性:万店规模下的三大困局

当幸运咖的战略重点从下沉市场转向竞争更激烈、消费者更成熟的一二线城市时其固有的三大困局使其“升咖”之路变得异常艰难。

困局一:品牌定位的“天花板”效应

“5元咖啡”的标签,既是幸运咖打开市场的利剑,也成为了品牌升级的桎梏。

l根深蒂固的“廉价”认知:在消费者心智中,幸运咖与“便宜”、“蜜雪冰城附属品”等标签深度绑定。第三方消费者调研数据显示,在一线城市的白领中,高达62%的受访者将幸运咖定位为“廉价咖啡”,而愿意尝试的比例仅为28%。这种认知在高线市场是致命的,它严重限制了品牌的溢价能力和用户群体的向上拓展。

l品牌文化的缺失:与星巴克兜售“第三空间”、Manner倡导“生活方式”不同,幸运咖的品牌叙事显得苍白无力。除了“便宜”,消费者很难说出品牌的其他特质。产品线的相对单一和爆款产品的缺乏,也使其难以形成独特的品牌文化和用户粘性。

困局二:运营管理的“规模不经济”

万店加盟体系是一头难以驾驭的巨兽,其规模效应正在逼近甚至超越某个临界点,开始显现出“规模不经济”的迹象。

l加盟商盈利能力恶化:这是幸运咖体系内最危险的信号。由于单杯利润微薄,加盟商必须依赖极高的销量才能维持盈利。然而,随着门店密度在许多区域趋于饱和,单店销售额被严重稀释,内部竞争加剧。尤其在一线城市,高昂的租金和人力成本进一步挤压了本就稀薄的利润空间,导致部分门店难以稳定盈利,闭店率持续上升的报道屡见不鲜。

l管理半径过大的挑战:超过一万家加盟店,对总部的供应链管理、物流配送、品质控制、人员培训和加盟商关系维护都提出了空前的挑战。任何一个环节的疏漏,都可能在庞大的网络中被放大,损害来之不易的品牌声誉。

困局三:市场竞争的“白热化”格局

中国咖啡市场早已不是蓝海,而是刺刀见红的战场。

l外部“三足鼎立”的绞杀:幸运咖与瑞幸、库迪共同构成了市场的主导力量,但三者在定位上存在差异。随着价格战逐渐平息,市场的竞争焦点已转向供应链效率、产品创新能力和品牌力的综合比拼。在这方面,品牌力一直是幸运咖的短板。

l内部“左右手互搏”的消耗:一个不容忽视的因素是来自母公司蜜雪冰城的内部竞争。蜜雪冰城的主品牌门店同样提供价格极具竞争力的咖啡产品,其门店网络甚至比幸运咖更密集。在许多场景下,二者在产品、定价和门店分布上存在重叠,形成了事实上的内部消耗和竞争关系。

综上所述,幸运咖正站在一个危险的十字路口。继续沿用旧有的扩张模式,只会加剧内部矛盾,最终被“廉价”的标签困死。因此,一场自上而下的、彻底的品牌升级战役,已是箭在弦上,不得不发。这便是5亿“顶流赌局”的时代背景和根本动因。

第二章:“顶流赌局”的核心解析:5亿资金的战略意图

面对“升咖”困局,幸运咖选择的破局之道是直接、甚至有些“粗暴”的——投入巨额资本。这5亿资金的分配方案,清晰地揭示了其试图从内外两个维度同时进行改造的战略决心。

2.1 “赌局”的定义:一场高风险、高回报的品牌重塑战役

我们必须明确,“顶流赌局”的核心并非仅仅是签下一个代言人那么简单。它是一场系统性的豪赌,赌注是5亿真金白银,赌赢的目标是实现品牌价值的跃迁。这场赌局的逻辑链条可以概括为:

巨额资本投入→ 制造顶级声量 → 强行扭转认知 → 提升品牌溢价 → 改善单店营收 → 稳定加盟商体系 → 实现可持续增长。

这个链条的每一步都环环相扣,但也都充满不确定性。这正是其“赌局”性质的体现。它试图在短时间内,用金钱和流量走完其他品牌可能需要数年才能完成的品牌建设之路。

2.2 资金分配蓝图:5亿如何撬动品牌升级?

根据公开信息,5亿资金主要分为两大板块,分别对应品牌升级的“外功”和“内功”。

A. 3亿品牌营销预算:从“广而告之”到“深入人心”

这3亿元是投向市场的“面子工程”,旨在通过全方位的营销轰炸,重塑幸运咖在公众心目中的形象。

l核心策略:“顶流代言”的豪赌

l具体行动:投入巨资签约行业顶流代言人,如市场传闻中提及的王俊凯等,旨在利用其巨大的粉丝效应和公众影响力,为品牌进行强力背书。

l战略逻辑:这是最快、也最险的一招。其商业逻辑在于,用“顶流”的“高级感”和“品质感”来中和幸运咖自身的“廉价感”,本质上是用营销资源去填补“便宜”与“品质”之间的认知鸿沟。此举意在快速吸引年轻消费者和高线城市用户的关注,实现品牌形象的“一夜飞升”。

l多元化营销组合拳:构建品牌护城河

l具体行动:除了顶流代言,3亿预算还将覆盖IP联名、热门短剧植入、跨界异业合作等多种时下流行的营销方式。

l战略逻辑:如果说顶流代言是“点”上的爆破,那么多维度的营销矩阵就是“面”上的渗透。通过与不同领域的IP和品牌合作,幸运咖试图丰富自身的品牌内涵,构建更立体的品牌故事,摆脱“只有便宜”的单薄形象,逐步建立起真正的品牌文化护城河。

l全方位体验升级:内外兼修的“升咖”

l具体行动:资金将用于品牌视觉系统(VI)的全面革新、门店空间体验的优化、产品包材的设计升级,以及小程序和APP等数字化触点的功能与美学提升。

l战略逻辑:营销是拉力,体验是推力。只有当消费者在线上被广告吸引,到线下能感受到与之匹配的、更具专业感和审美力的体验时,品牌升级才算真正落地。这是确保营销投入不与实际体验脱节,避免产生“广告骗局”负面观感的关键一步。

B. 2亿加盟商扶持:从“输血”到“造血”

这2亿元是巩固后方的“里子工程”,直接关系到万店体系的生死存亡。

l具体行动:专项资金用于对现有门店进行设备升级和技术支持,例如更新咖啡机、改善门店运营系统等。

l战略逻辑:这是整场“赌局”的压舱石。管理层清醒地认识到,如果前端的品牌营销带来了流量,而后端的门店因为设备老旧、效率低下而无法承接,导致出品速度慢、品质不稳定,那么营销投入将付诸东流。这2亿元的核心目标是“提质增效”通过提升硬件水平,保障全国万家门店出品的标准化和稳定性,提高运营效率,最终帮助加盟商提升单店营收,这才是最根本的“扶持”。

2.3 战略转向的信号:从“开多店”到“开好店”

这5亿投资的背后,是一个更深层次的战略转向信号。幸运咖中国大区首席执行官在2026年初明确表示,公司当年的核心战略是“以单店营收增长为主,以规模发展为辅”。这意味着幸运咖正式告别了过去野蛮生长的数量扩张阶段,进入了聚焦单店质量和盈利能力的存量优化阶段。

5亿“赌局”,正是这一战略转向的“启动资金”和“执行工具”。它表明幸运咖愿意以牺牲短期利润为代价,进行一场深刻的自我革命,试图从一个依靠规模和低价取胜的渠道品牌,进化为一个拥有品牌溢价和用户忠诚度的消费品牌。

第三章:“赌局”的风险与挑战:5亿能否买来一个新未来?

尽管幸运咖的5亿“赌局”战略清晰、逻辑自洽,但商业世界并非严密的沙盘推演。每一个环节都潜藏着巨大的风险,任何一个变量的失控,都可能导致整场豪赌的崩盘。

3.1 “顶流代言”的双刃剑效应

“请顶流”无疑是营销的核武器,但其巨大的破坏力也可能伤及自身。

l高昂成本与不确定的ROI:顶级流量明星的代言费动辄数千万甚至上亿,将占据3亿营销预算的很大一部分。然而,这种投入能否直接转化为同等量级的销售增长和品牌价值提升,至今仍是一个行业难题。市场上充斥着大量高价请代言却反响平平的案例。

l代言人风险的不可控性:明星的个人品行、公众形象等都存在“爆雷”风险。一旦代言人出现负面新闻,品牌不仅将蒙受经济损失,更可能遭受严重的声誉反噬,这种风险是完全不可控的。

l品牌与代言人的适配性危机:这是最核心的风险。一个顶级明星代言一个客单价仅为5-8元的平价咖啡品牌,本身就存在一种内在的张力。消费者是否会买账?是觉得品牌“升咖”了,还是觉得代言人“掉价”了?这种认知错位一旦处理不好,很容易引发群嘲,使得营销效果适得其反。

3.2 品牌升级的“认知鸿沟”:钱能否砸出“高级感”?

品牌认知一旦形成,便具有极强的惯性。幸运咖想用5亿资金抹去消费者脑中长达数年的“廉价”烙印,其难度超乎想象。

l价格与价值的脱节:消费者已经习惯了幸运咖的低价。如果品牌形象升级了,但产品品质、口感和核心价格带没有实质性提升,那么所谓的“高级感”就只是空中楼阁。消费者可能会被新包装、新广告吸引一次,但复购的决策依据最终还是会回到产品本身。

l消费者心智的壁垒:前文提及的调研数据已经说明问题。当一个品牌被牢牢钉在价值链的某一端时,向另一端移动需要付出极高的市场教育成本。幸运咖的营销投入,很可能在触达消费者心智的坚固壁垒时,被大量消耗,无法形成有效的转化。最终可能出现“雷声大、雨点小”的尴尬局面——市场很热闹,但消费者对品牌的根本看法并未改变。

3.3 加盟商体系的“盈利困境”:扶持能否扭转颓势?

2亿的扶持资金对于拥有超过一万家门店的庞大体系而言,平均到每家店不足2万元。这笔钱能否解决加盟商的根本问题,需要打上一个巨大的问号。

l治标不治本的担忧:设备升级固然能提升效率,但无法解决加盟商面临的核心问题——客流不足和竞争过度。如果一个区域内门店过于密集,即便咖啡机再先进,没有足够的订单,加盟商依然无法盈利。扶持资金更像是“输血”,但如何帮助加盟商“造血”才是关键。

l预期的管理与加盟商信心:总部高调宣布5亿扶持计划,无疑会拉高加盟商的期望值。但如果后续的单店营收没有出现如期的大幅增长(幸运咖提出的目标是实现店均营业额双位数增长,加盟商的失望情绪可能会迅速发酵,甚至引发对总部策略的质疑,动摇整个体系的稳定。一些关于闭店率上升的负面报道已经为此埋下了伏笔。

3.4 内部协同的“左右手互搏”:与蜜雪冰城的隐形博弈

幸运咖的“升咖”之路,始终无法绕开其母体——蜜雪冰城。

l定位冲突的风险:幸运咖努力向上走,试图与“廉价”切割,而蜜雪冰城则继续在下沉市场深耕极致性价比,甚至其咖啡产品的定价可能比幸运咖更低。这种战略上的不协同,可能导致幸运咖的品牌升级努力被蜜雪冰城的低价形象所拖累,形成“1+1<2”的效应。

l用户群体的摇摆:幸运咖的核心用户是对价格敏感的群体。当幸运咖试图通过品牌升级来吸引更高消费能力的客户时,可能会因为形象、价格或体验的微妙变化而失去一部分原始核心用户。而这部分流失的用户,很可能就近走进了隔壁的蜜雪冰城。如何在这种内部博弈中找到平衡,将是对集团管理智慧的巨大考验。

第四章:成效评估与未来展望

截至2026年5月,幸运咖的5亿“赌局”已启动数月。尽管全面的、决定性的成果尚需时间检验,但我们仍可以从一些早期信号和逻辑推演中,对其成效进行初步评估,并展望其可能的未来。

4.1 早期成效追踪:数据背后的信号

目前,关于5亿投资带来的直接量化成果,如加盟商单店营收增长率、品牌市场份额的具体变化等,官方财报和第三方研究报告中均缺乏明确、连续的数据。我们仅能从一些零散信息和战略目标中进行解读:

l战略目标的设定:幸运咖官方设定了“门店店均营业额双位数增长”的目标。这是一个非常积极的信号,也为外界提供了一个明确的评估标尺。能否实现这一目标,将是评判这场“赌局”成败的关键。

l市场声量的变化:不可否认,5亿投资计划的宣布,以及后续一系列品牌动作(如签约代言人、升级门店视觉等),已经在社交媒体和行业内引发了广泛讨论,极大地提升了幸运咖的品牌曝光度。这至少完成了“赌局”的第一步:吸引注意力。

l加盟商的反应:尽管存在盈利困境和闭店的负面消息,但总部的巨额投入在一定程度上也起到了稳定军心的作用。这表明总部愿意与加盟商共渡难关,为体系注入信心。然而,这种信心能维持多久,完全取决于后续的实际营收改善情况。

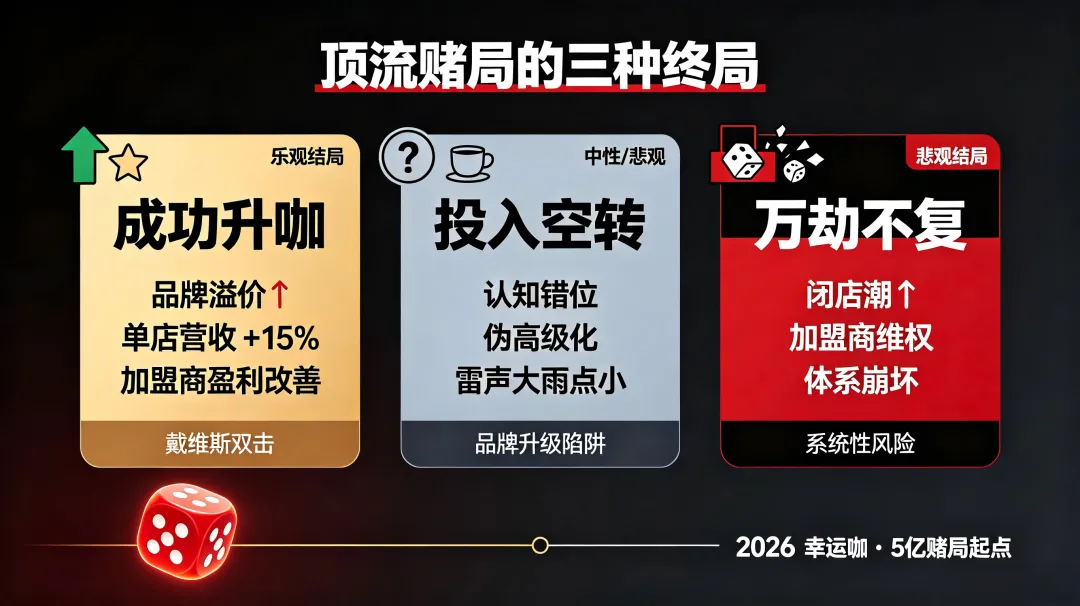

4.2 “赌局”的三种可能结局

基于当前的困局与投入,我们预判幸运咖的这场“顶流赌局”可能导向以下三种截然不同的结局:

l结局一:【成功“升咖”,实现戴维斯双击】(乐观)

这是最理想的结局。3亿营销投入成功打破了消费者对幸运咖的刻板印象,品牌形象显著提升,吸引了大量高线城市白领和年轻消费群体。2亿的门店扶持确保了用户体验的同步升级。最终,品牌溢价提升带动单店营收实现“双位数增长”,加盟商盈利状况大幅改善,形成正向循环。幸运咖成功从“价格屠夫”转型为兼具规模与品牌力的全国性咖啡品牌,在资本市场获得更高估值。

l结局二:【投入空转,陷入“品牌升级陷阱”】(中性/悲观)

这是最可能发生的结局。5亿资金投入市场,激起了一阵浪花,但未能从根本上改变消费者的认知。品牌形象在“廉价”和“伪高级”之间尴尬摇摆,既没能留住对价格极度敏感的核心用户,也未能真正打动对品质和调性有要求的新用户。单店营收增长乏力,未达预期目标。加盟商在短暂期待后陷入更深的失望。幸运咖耗尽了弹药,却依旧被困在“升咖”的泥潭中,品牌陷入“中等收入陷阱”。

l结局三:【顾此失彼,引发系统性风险】(悲观)

这是最坏的结局。激进的品牌升级策略,特别是可能伴随的subtle 价格或定位调整,导致其核心的下沉市场用户大量流失。而新的高端形象并未被市场广泛接受,造成“两头不讨好”的局面。单店营收不增反降,加盟商亏损面扩大,最终可能引发大规模的闭店潮,对整个万店体系造成毁灭性打击。

4.3 专家视角:中国咖啡市场的终局思考

幸运咖的“顶流赌局”并非孤例,它深刻反映了中国现磨咖啡市场进入“后扩张时代”的集体焦虑。

l“性价比”的再定义:纯粹的低价已无法构成护城河。未来的竞争,将是“综合性价比”的竞争,即在合理价格之上,提供更稳定的品质、更愉悦的体验和更具吸引力的品牌文化。幸运咖的挣扎,正是试图完成从“绝对低价”到“综合性价比”的艰难一跃。

l加盟体系的健康度是生命线:瑞幸的联营模式和幸运咖的加盟模式,都将盈利的压力传导至了庞大的门店网络。未来,任何一个咖啡品牌,无论其故事讲得多么动听,其最终的成败都取决于能否构建一个让绝大多数加盟商能够健康、持续盈利的商业模型。

l品牌价值的回归:市场终将回归商业本质。流量和补贴可以赢得一时的市场,但唯有深入人心的品牌价值,才能赢得长久的忠诚。幸运咖的5亿投资,正是对这一规律的后知后觉与奋力追赶。

结论:一场没有退路的自我救赎

回到我们最初的问题:幸运咖的“顶流赌局”,5亿怎么花?答案已经清晰:这是一次精心设计的、内外兼修的品牌重塑手术。3亿用于改头换面的“整容”,2亿用于强身健体的“内功”。

然而,这场手术的风险极高,成功与否充满了不确定性。它考验的不仅仅是幸运咖的资金实力和营销智慧,更是其对市场变化的洞察力、对庞大加盟体系的掌控力,以及与母公司蜜雪集团的协同能力。

截至2026年5月,这场赌局的骰子已经掷出,但结果远未揭晓。这5亿元人民币,是幸运咖为自己过去的成功路径所支付的“升级税”,也是为未来购买的一张昂贵的“入场券”。它可能引领幸运咖冲破天花板,迈向新的辉煌;也可能成为压垮骆驼的最后一根稻草,使其在万店的顶峰轰然坠落。

无论结局如何,幸运咖的这场“顶流赌局”都将成为中国消费史上一个极具研究价值的案例。它告诉我们,在一个极度内卷的市场中,规模的胜利只是序章,品牌的胜利才是终局。对于幸运咖而言,这不仅是一场商业豪赌,更是一场没有退路的自我救赎。

点赞、在看、转发三连,让更多咖友看到。

关注我,一起做清醒、包容、有好奇心的咖啡人。