一季度云南车市受春节因素影响明显,呈现 “1月低迷、2 月探底、3 月弱修复” 的走势。1月销量51.1k辆,同比下滑13.51%,开局疲软;2 月受假期停工、客流减少影响,销量回落至42.5k辆,环比下滑19.45%,同比降幅扩大;3 月节后需求小幅释放,销量回升至47.8k辆,环比增长12.32%,但同比仍下滑12.69%,修复力度远不及预期。

从板块贡献看,国产乘用车占比78.02%,是绝对主力,但同比下滑幅度最大,直接拖累大盘;商用车占比20.69%,累计同比仅下滑3.24%,表现相对抗跌;进口乘用车占比仅1.30%,高端需求持续低迷,同比下滑14.50%。三大板块同步走弱,反映出云南车市仍处于去库存、调结构的深度调整期,消费复苏动能严重不足。

(一)车型结构:SUV坚挺,轿车暴跌,交叉型边缘化

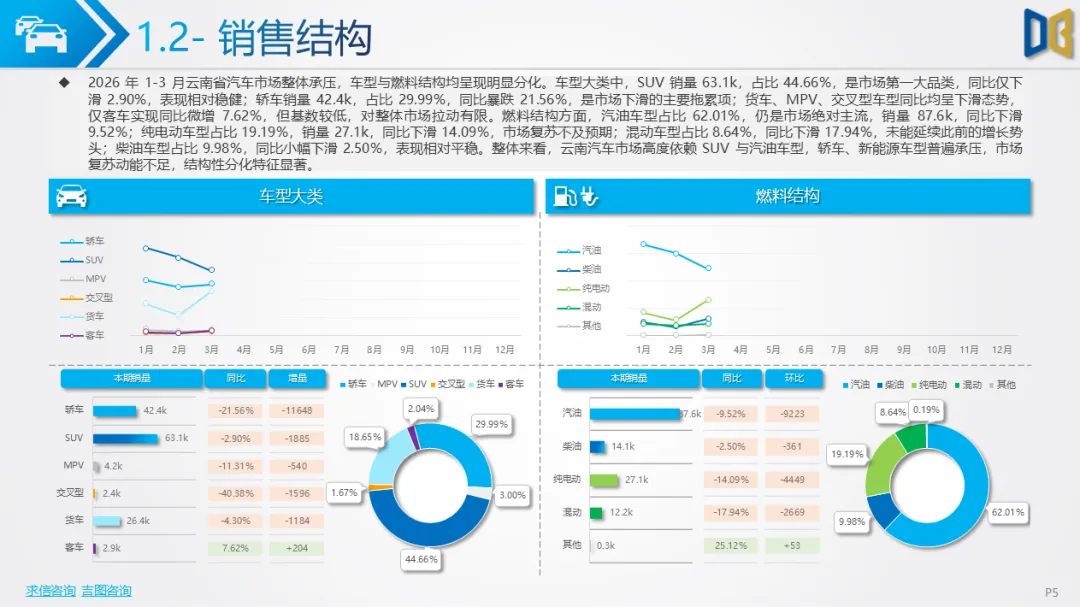

车型大类呈现显著分化,SUV以63.1k辆销量、44.66%占比成为第一大品类,同比仅下滑2.90%,是市场唯一稳定支撑;轿车销量42.4k辆,占比29.99%,同比暴跌21.56%,成为大盘下滑核心拖累;MPV、交叉型乘用车同比均下滑,交叉型同比下滑超40%,逐步被市场淘汰;货车、客车构成的商用车体系中,货车占比超90%,轻型货车是核心支柱。消费偏好持续向SUV倾斜,轿车市场因产品老化、价格战及消费升级出现明显萎缩。

(二)燃料结构:燃油主导,新能源渗透乏力

燃料结构仍以汽油为主,占比62.01%,销量87.6k辆,同比下滑9.52%;柴油车型占比9.98%,同比小幅下滑2.50%,表现平稳。新能源板块整体承压,纯电动占比19.19%,销量27.1k辆,同比下滑14.09%;混动车型占比8.64%,同比下滑17.94%,未能延续增长势头。新能源渗透率不及全国平均水平,且同比下滑,主要受价格战、地方配套不足、消费信心偏弱影响,仅商用车纯电动领域实现逆势增长。

(三)级别结构:中端主流,高端回暖,低端萎缩

乘用车市场级别呈现 “中端主导、高低端分化” 格局。轿车市场 A 级车仍是主力但大幅下滑,B 级车份额逆势提升;SUV市场A级车占比过半,C 级、D 级高端车型同比大涨,需求向中高端升级;MPV市场C级车快速增长,微面持续边缘化。整体消费结构缓慢上移,低端车型加速退出,中高端车型凭借产品力与品牌力成为市场避风港。

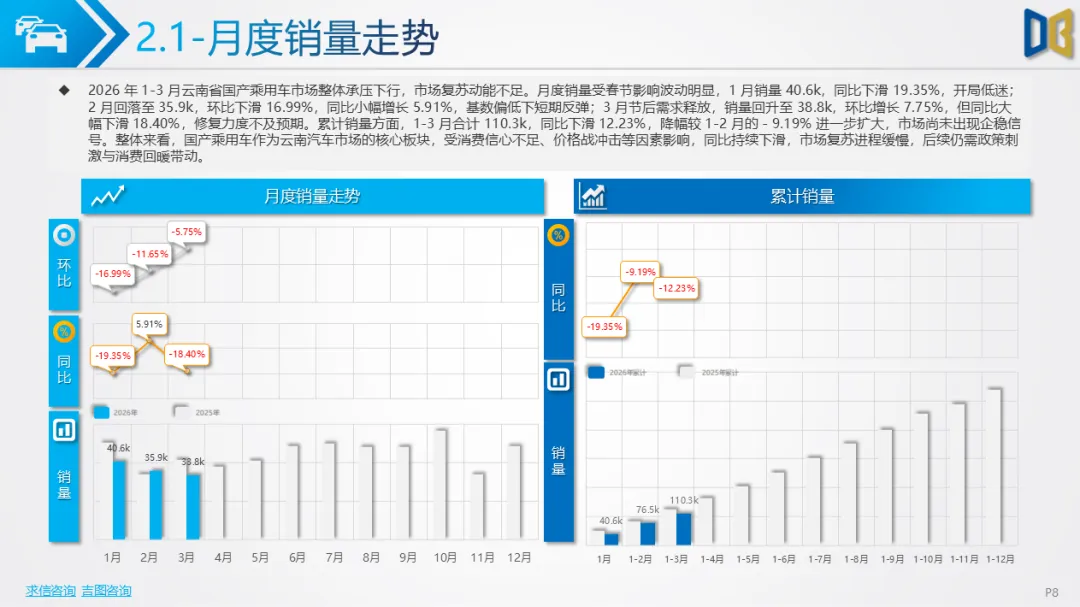

国产乘用车一季度累计销量110.3k辆,同比下滑12.23%,是全省车市下滑的主要原因。月度走势1月深跌、2 月短暂反弹、3 月再度走弱,复苏乏力。

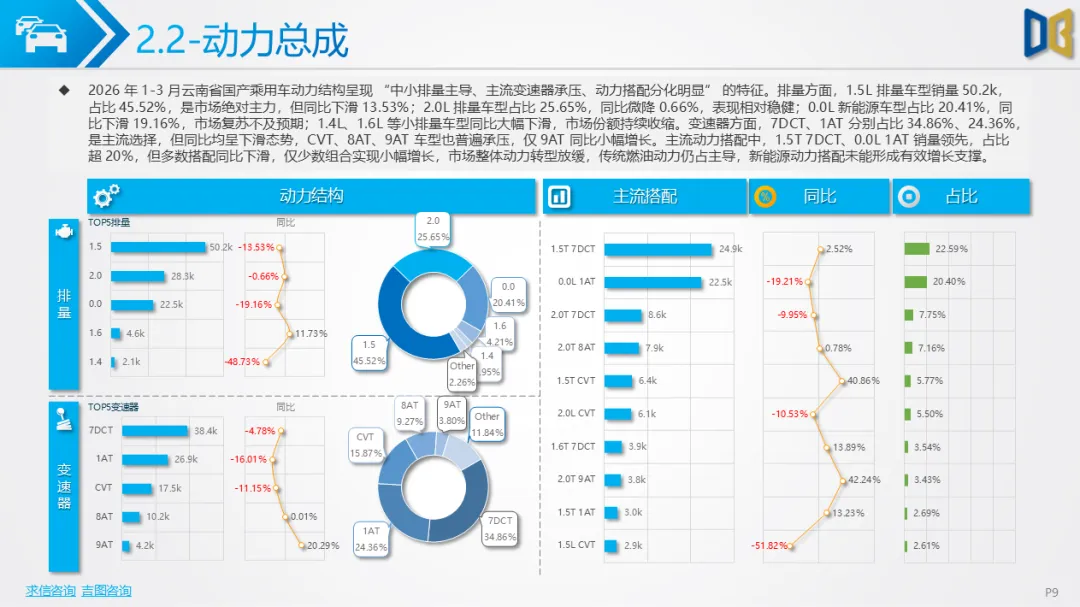

动力结构以1.5L、2.0L排量为主,1.5L占比45.52%,同比下滑13.53%;新能源0.0L排量占比20.41%,同比下滑19.16%。变速器以7DCT、1AT为主流,均呈现下滑态势,仅9AT小幅增长。市场仍依赖传统燃油动力,新能源动力转型放缓。

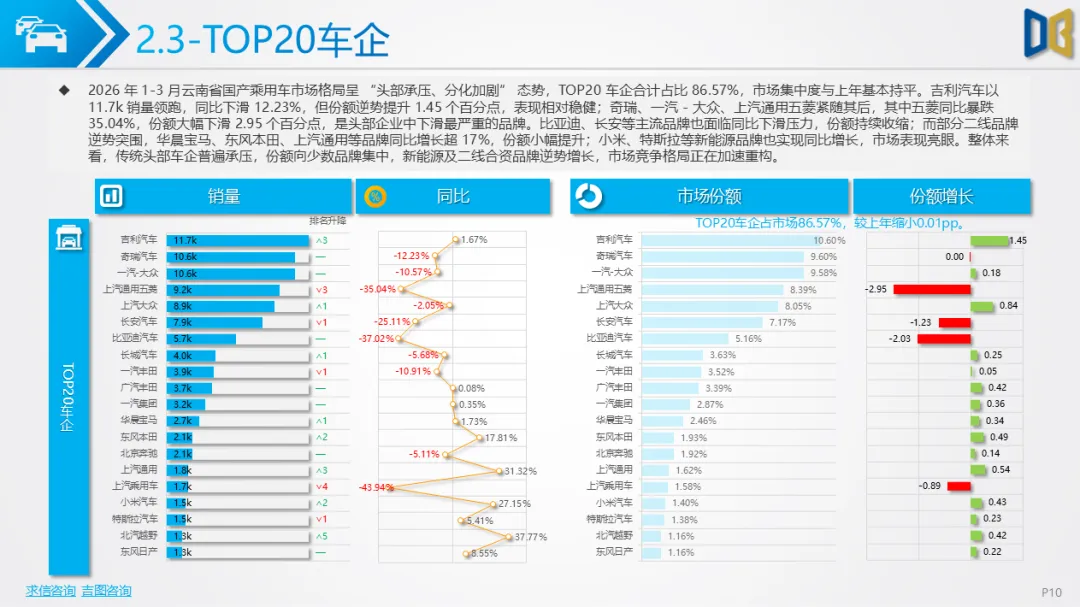

车企格局高度集中,TOP20占比86.57%。吉利以11.7k辆领跑,份额逆势提升;上汽通用五菱同比暴跌35.04%,跌幅最大;比亚迪、长安等自主头部品牌同比下滑超25%;华晨宝马、东风本田、小米、特斯拉等逆势增长,市场向头部强势品牌与新势力集中。

车系层面,自主占比62.10%,但同比下滑16.86%;德系、日系小幅承压;韩系、美系逆势增长。自主阵营内部分化,奇瑞、红旗、小米实现增长,五菱、比亚迪、长安大幅下滑,自主向上进程受阻。

区域呈现 “昆明独大”,昆明占比超 40%,仅普洱实现正增长,多数地州降幅超15%,迪庆近乎消失,区域极度不均衡。

细分市场中,SUV表现最优,同比仅下滑2.69%,纯电动车型逆势增长;轿车全面下滑,新能源跌幅超36%;MPV集中度最高,CVT变速器与插混车型快速增长。交叉型乘用车持续萎缩,汽油主导、新能源渗透极低,传统主力车型降幅超40%,市场前景黯淡。

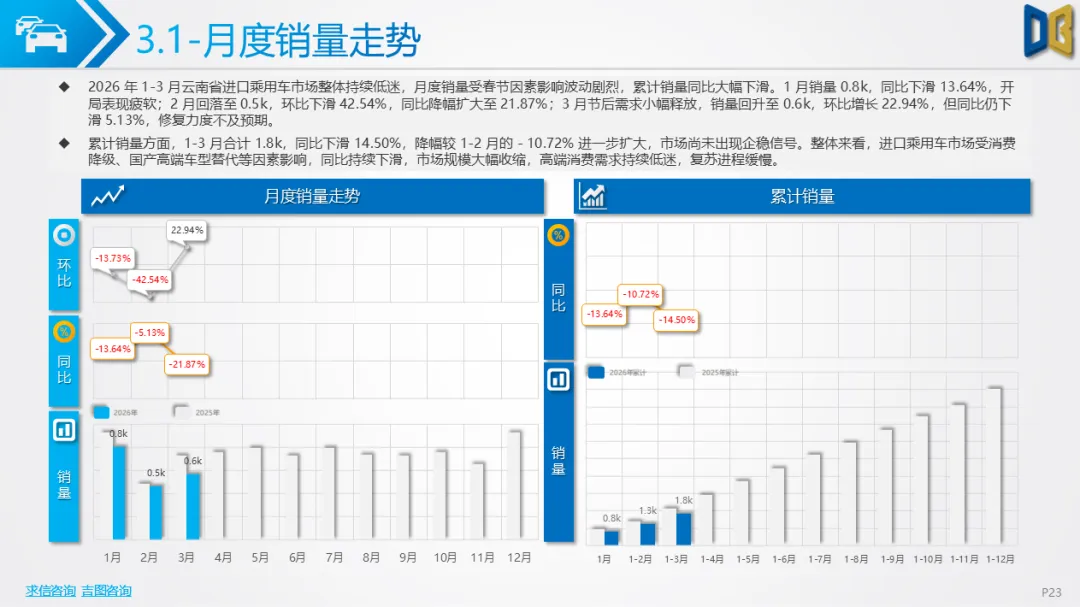

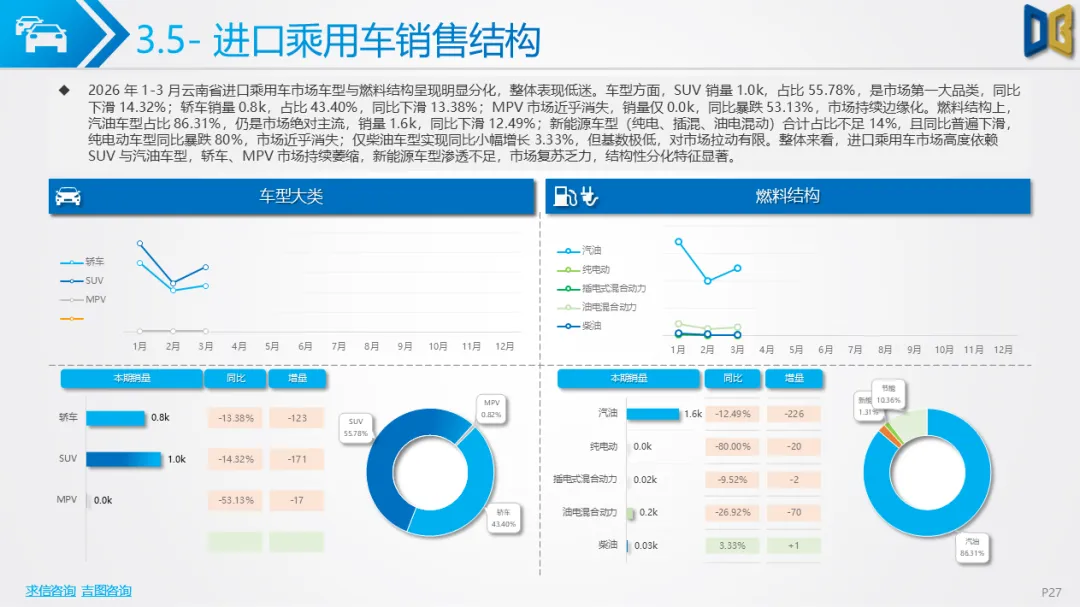

进口乘用车一季度累计1834辆,同比下滑14.50%,月度波动剧烈,2 月跌至谷底,3 月修复微弱。受国产高端车型替代、消费降级、高关税等因素影响,高端需求持续低迷。

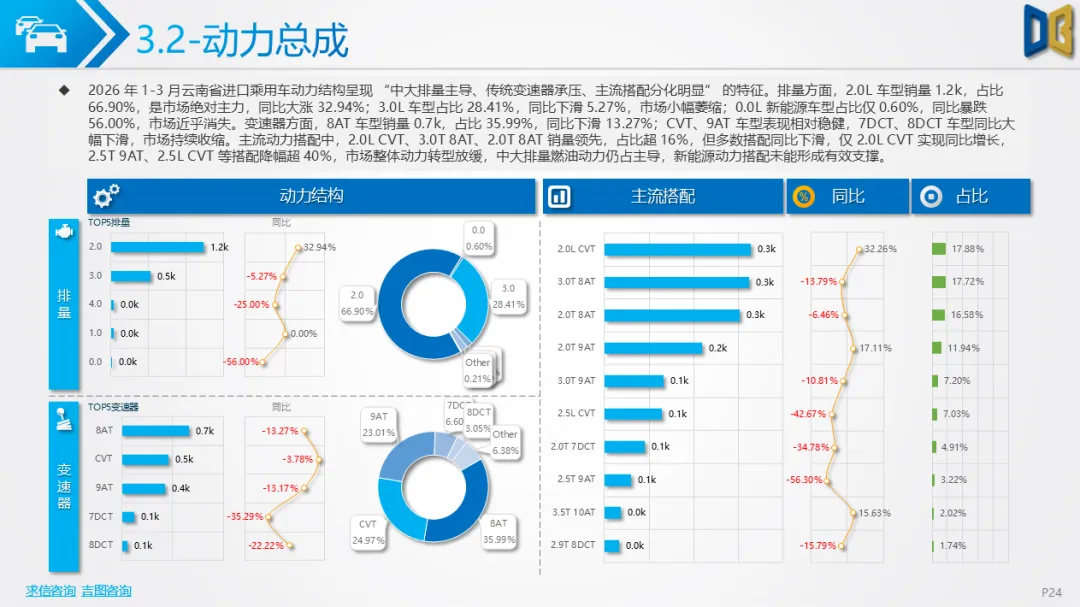

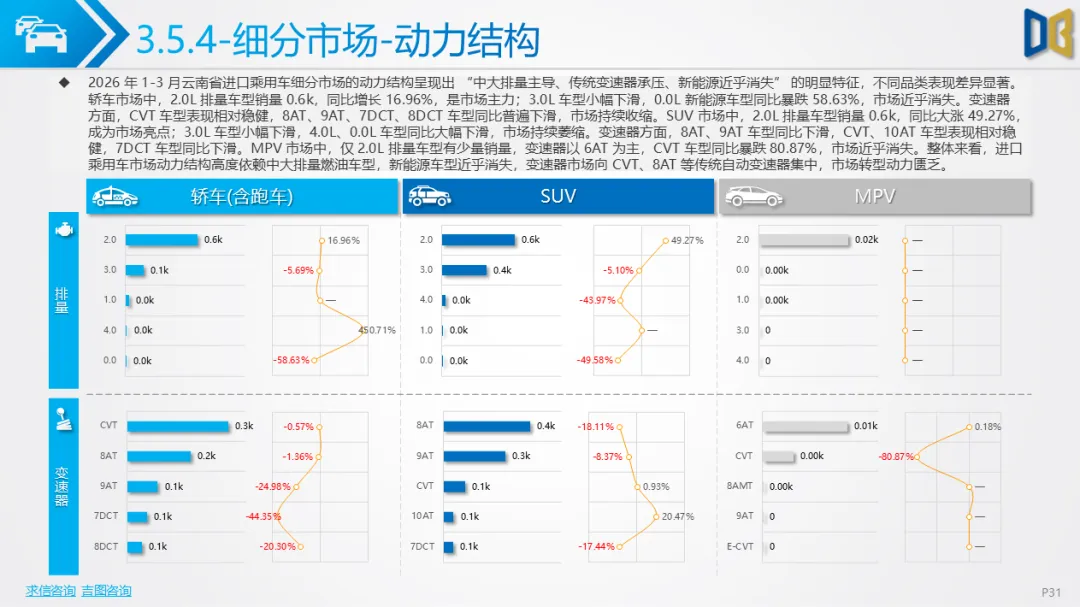

动力结构以2.0L、3.0L中大排量燃油为主,2.0L占比66.90%,同比大涨32.94%;0.0L新能源占比仅0.60%,同比暴跌56%,近乎消失。变速器以8AT、CVT、9AT为主,多数同比下滑,市场转型停滞。

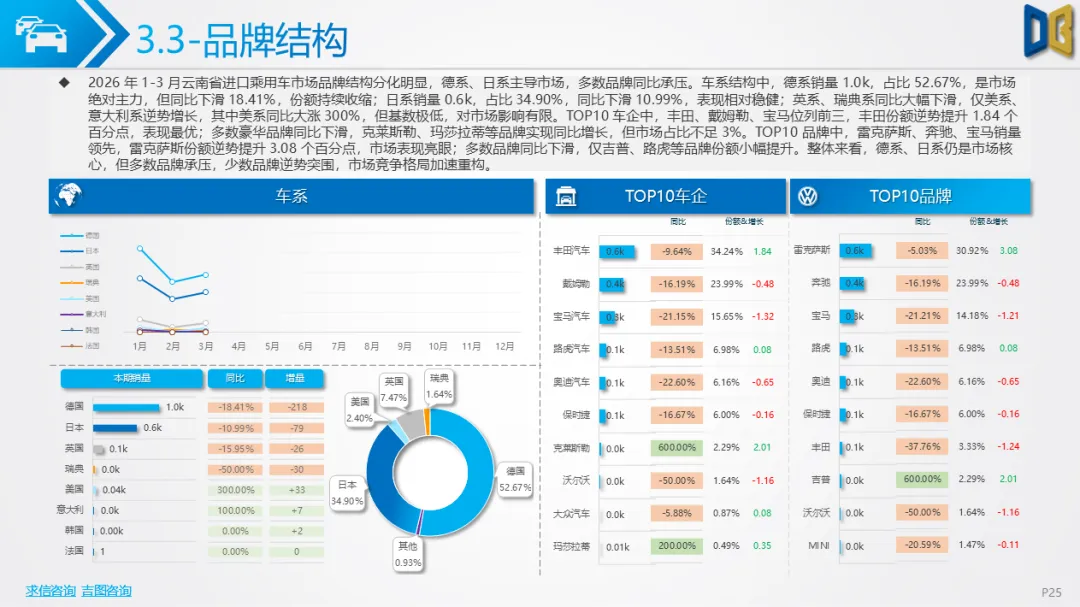

品牌由德系、日系主导,德系占比52.67%,日系占比34.90%,均同比下滑;雷克萨斯、奔驰、宝马销量前三,雷克萨斯份额逆势提升。美系、意大利系基数低但大幅增长,整体格局稳定但集体承压。

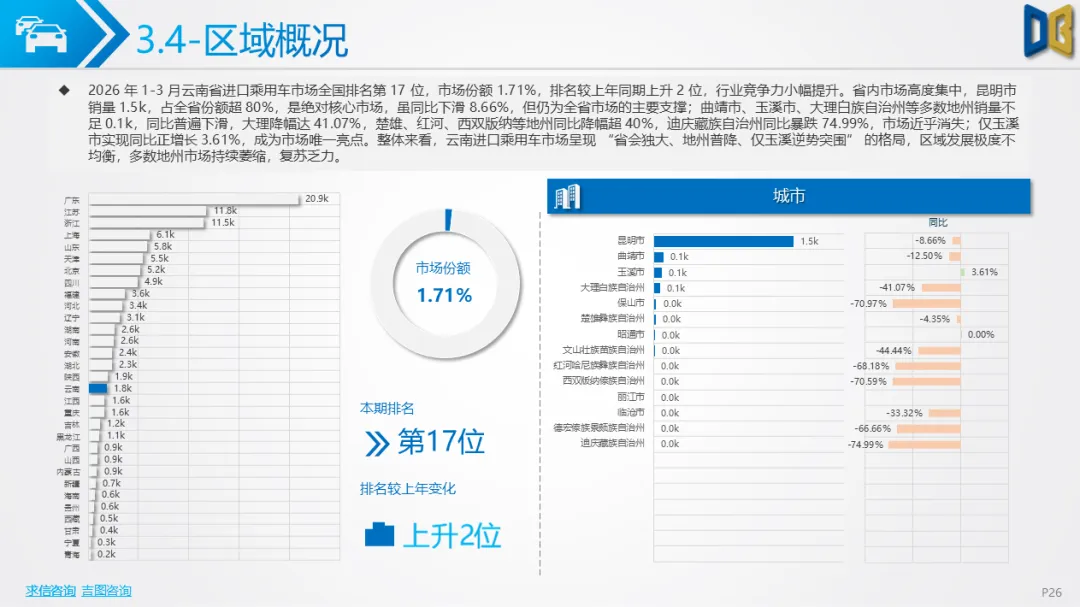

区域高度依赖昆明,占比超80%,仅玉溪逆势增长,多数地州降幅超40%,迪庆暴跌75%,地州市场基本消失。车型以SUV、轿车为主,MPV边缘化;汽油占比86.31%,新能源占比不足14%且大幅下滑,全面依赖燃油车。

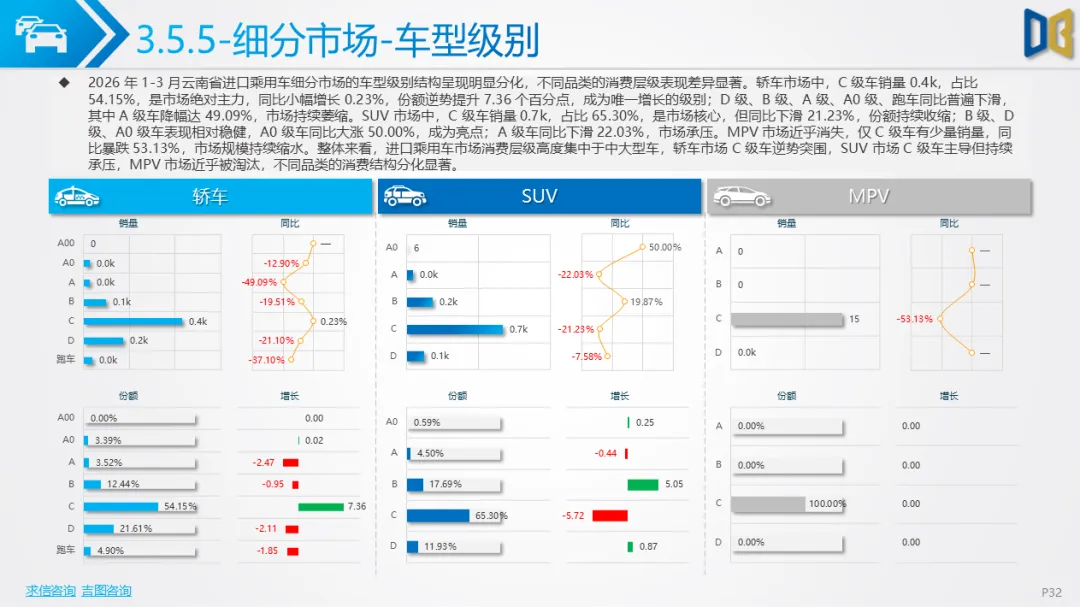

细分市场中,轿车C级车唯一增长,SUV C 级车主导但下滑,MPV基本淘汰;燃料结构燃油占比超98%,新能源渗透可以忽略,是全省车市新能源转型最弱板块。

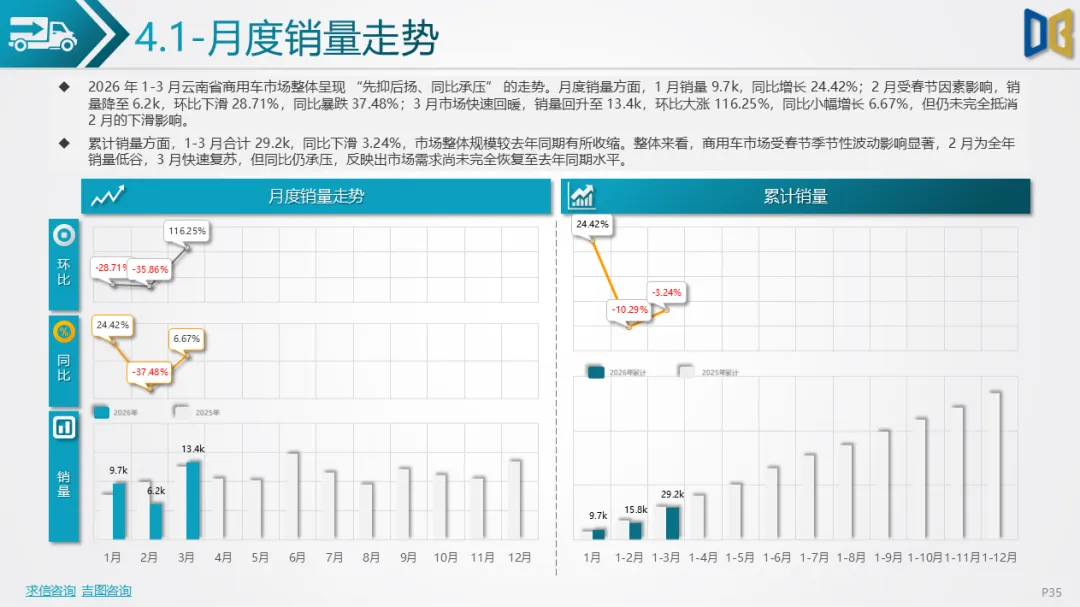

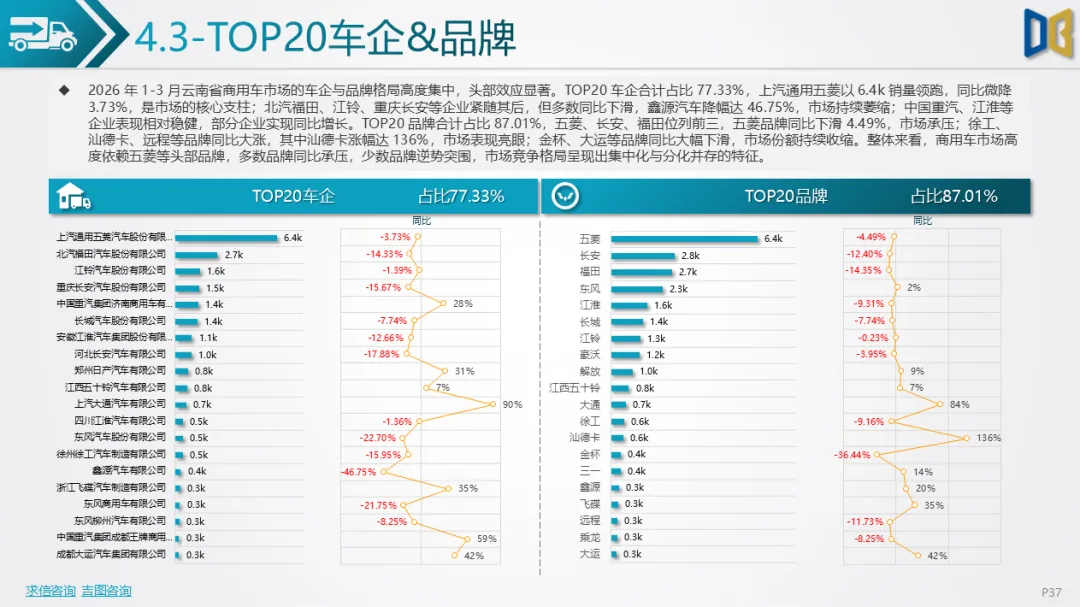

商用车一季度累计29.2k辆,同比仅下滑3.24%,表现远优于乘用车,呈现 “1月高增、2 月暴跌、3 月大幅反弹” 的走势,3月环比增长116.25%,成为市场最大亮点。

车型结构货车占比90.14%,轻型货车销量22.0k辆,占比75.24%,是核心支柱;重型货车同比增长14.03%,工程与物流需求回暖;客车占比小,轻型客车微增、中型客车大涨。燃料结构柴油、汽油主导,纯电动销量4.6k辆,占比15.75%,同比大涨24.53%,成为唯一高增板块,新能源转型速度领先乘用车。

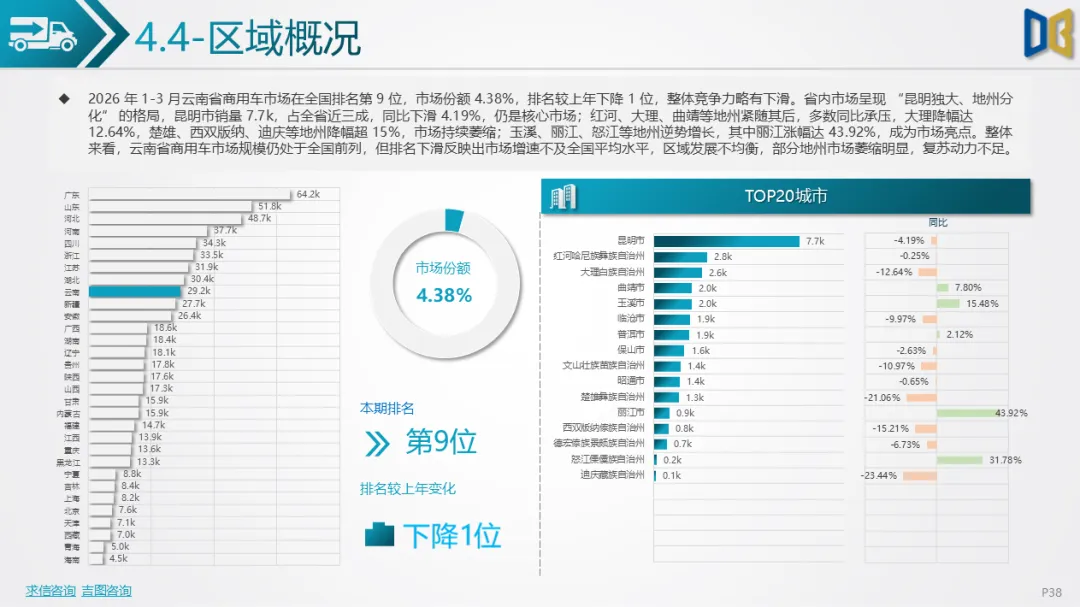

车企品牌高度集中,上汽通用五菱领跑,北汽福田、江铃、长安紧随;徐工、汕德卡、远程等品牌同比暴涨,鑫源、金杯大幅下滑。区域全国排名第9,昆明占近三成,丽江、怒江、玉溪逆势增长,多数地州下滑,区域均衡性优于乘用车。

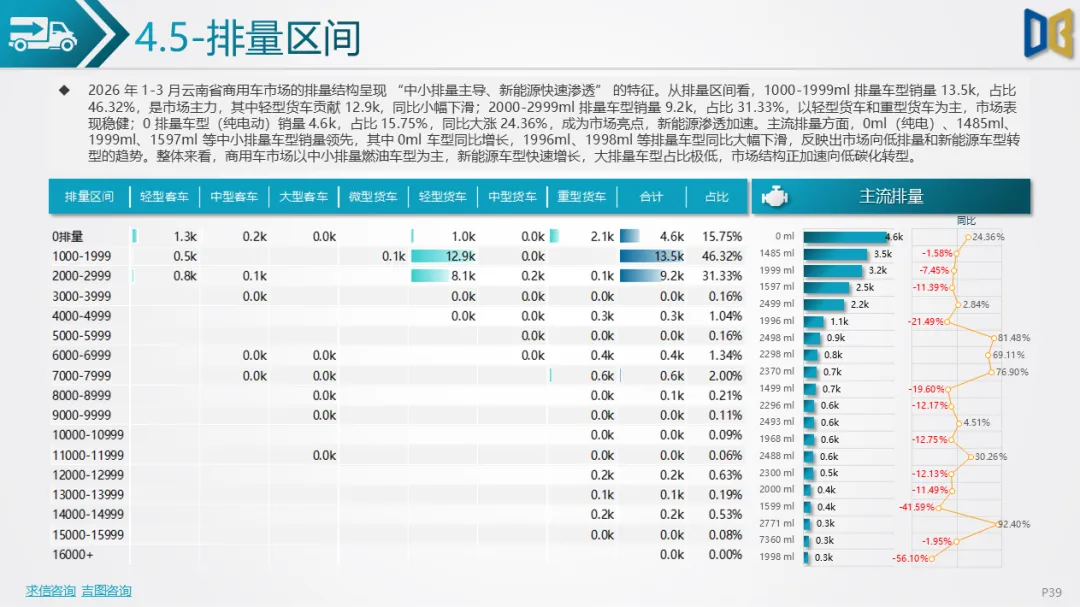

排量以1000-1999ml中小排量为主,占比46.32%;0 排量纯电动同比大涨24.36%,市场加速向低碳化转型,大排量车型占比极低。

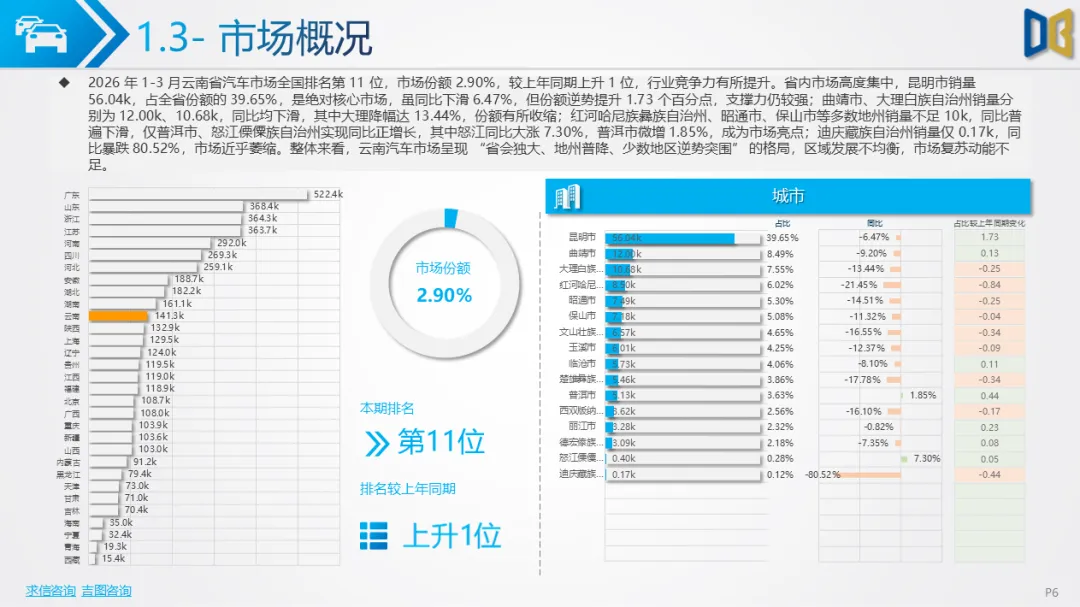

全省汽车市场区域极度不均衡,昆明市销量56.04k辆,占比39.65%,同比下滑6.47%,份额逆势提升,是绝对核心支撑;曲靖、大理、红河位列二至四位,销量均超8k辆,但同比普遍下滑,大理降幅13.44%,红河降幅21.45%;普洱、怒江实现正增长,成为仅有的亮点;迪庆销量仅172辆,同比暴跌80.52%,市场基本消亡。

地州市场普遍疲软,主要受经济下行、基建放缓、消费外流、网点不足等因素影响,昆明虹吸效应持续增强,区域发展失衡成为制约云南车市增长的核心瓶颈。

附件下载请识别下方二维码查看:

点赞

分享

在看